以前求职,面试官问到,财务报表主要有哪几张表?他们之间的勾稽关系是怎样的。还有的公司,笔试,要求:论述财务报表之间的勾稽关系。

过去,刚接一家公司的账时,发现:财报都不平,资产负债表和利润表,数据异常,勾稽关系不成立。不得不追溯查账,拨乱反正。

根据《企业会计准则第30号——财务报表列报》规定,财务报表是对企业财务状况、经营成果和现金流量的结构性表述。一套完整的财务报表至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益变动表和附注,并且这些组成部分在列报上具有同等的重要程度,企业不得强调某张报表或某些报表(或附注)较其他报表(或附注)更为重要。

那么财务报表之间到底是怎样的勾稽关系呢?其内在逻辑是怎样的呢?

财务报表的勾稽关系是指不同财务报表之间以及表内各个项目之间存在的、基于会计等式和复式记账法形成的数据逻辑对应与相互验证的关系。

我们可以把它理解为报表之间的“内在镶嵌公式”或“数据勾连魔盒”——一个报表中的某个数字变动,必然会引起其他报表中相关数字的联动变化。这也说明财务报表是一个拥有内在完整严密逻辑的系统。

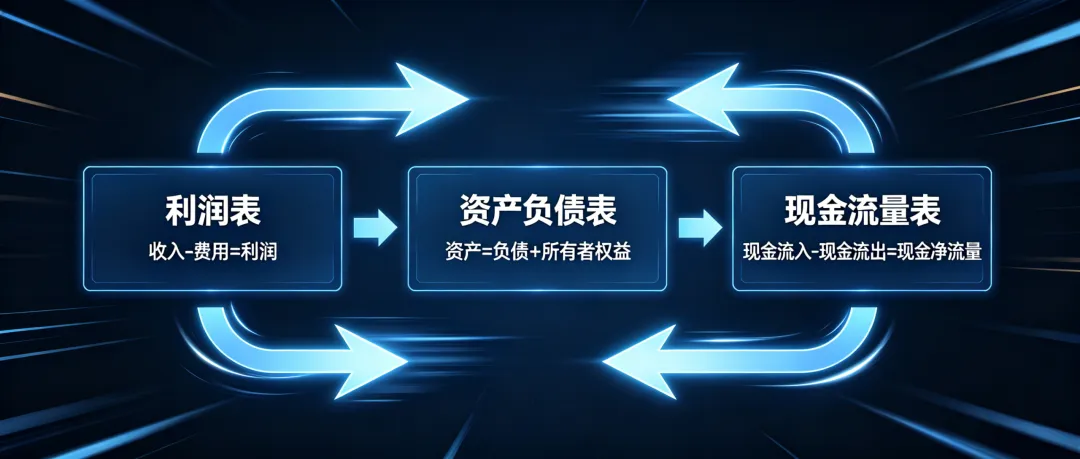

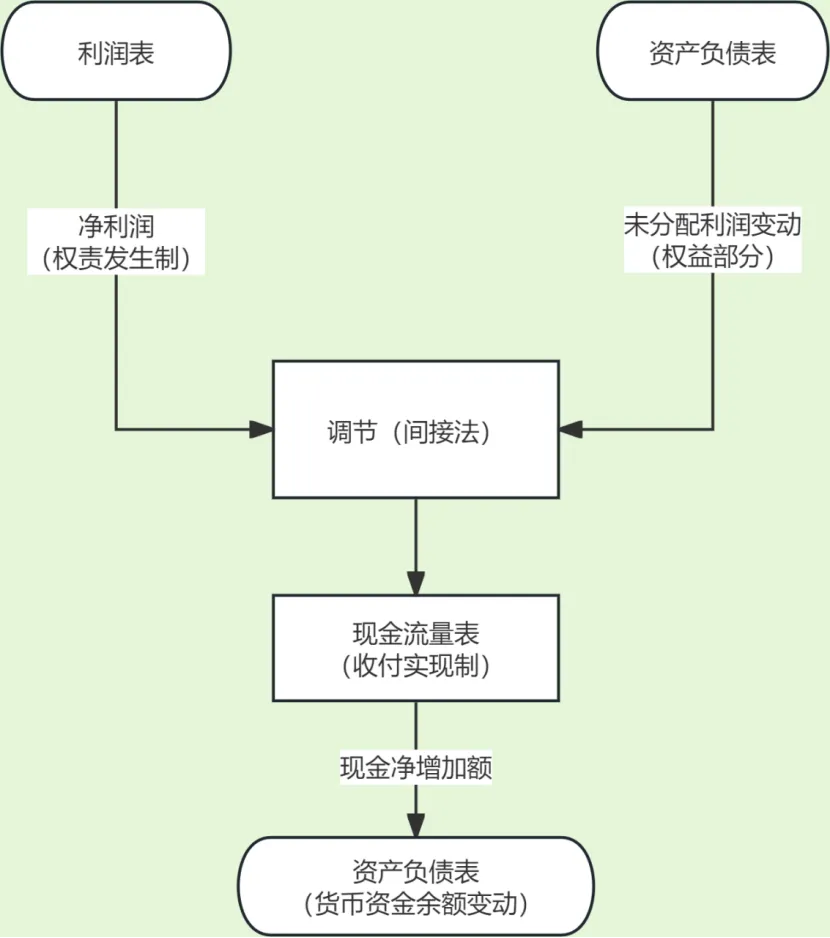

为了清晰解释,我们首先以最核心的三张报表开始梳理:资产负债表、利润表、现金流量表。以前学习的时候,听老师讲:财务报表,本质上就是一张表:资产负债表,它就像一个魔幻般的抽屉盒。左上角,抽出去一部分,对应现金流量表;右下角抽出一部分,对应利润表。这样描述也就基本总结了三大报表的勾稽关系。

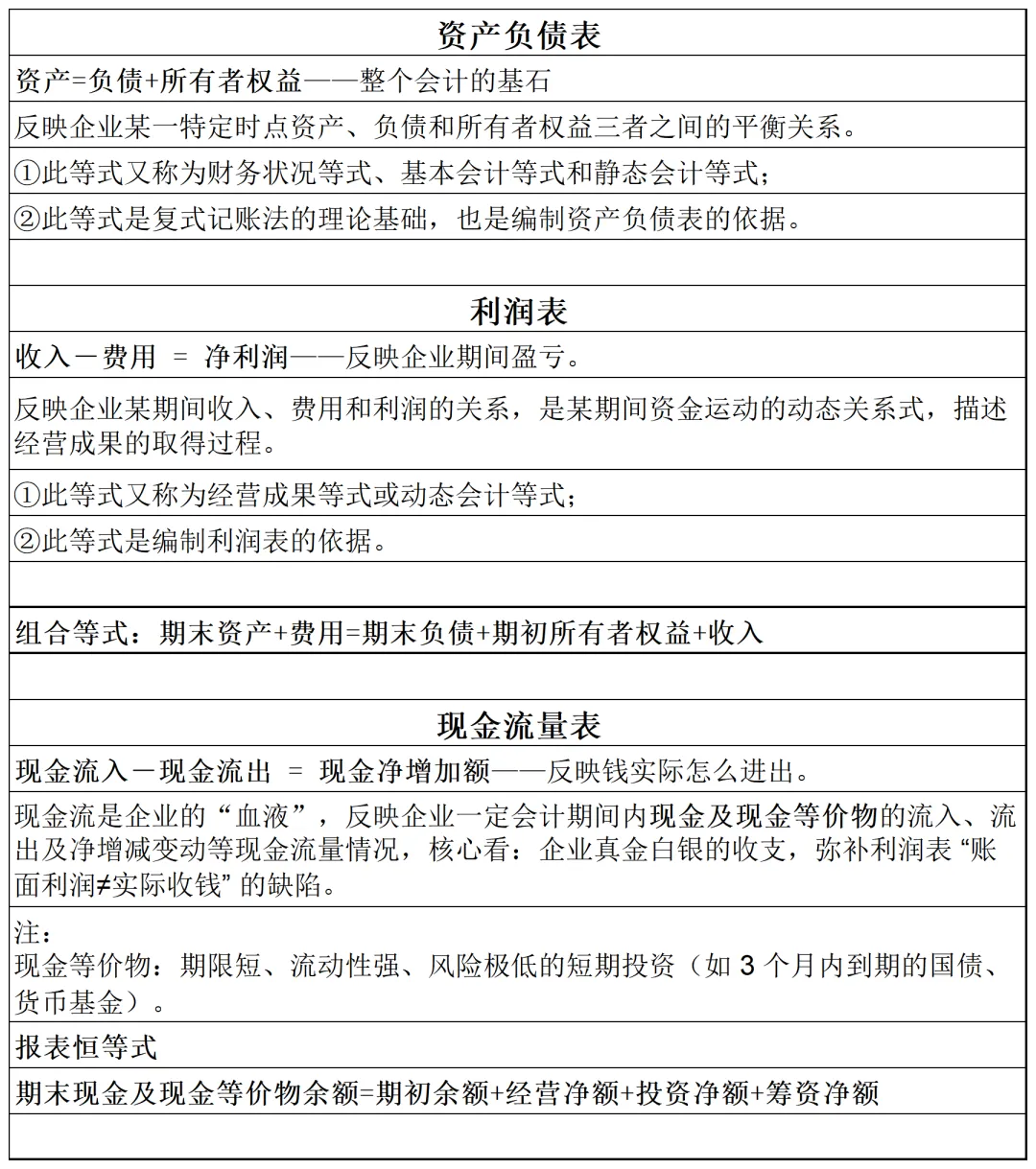

一、表内勾稽关系(单张报表内部)(核心三角)

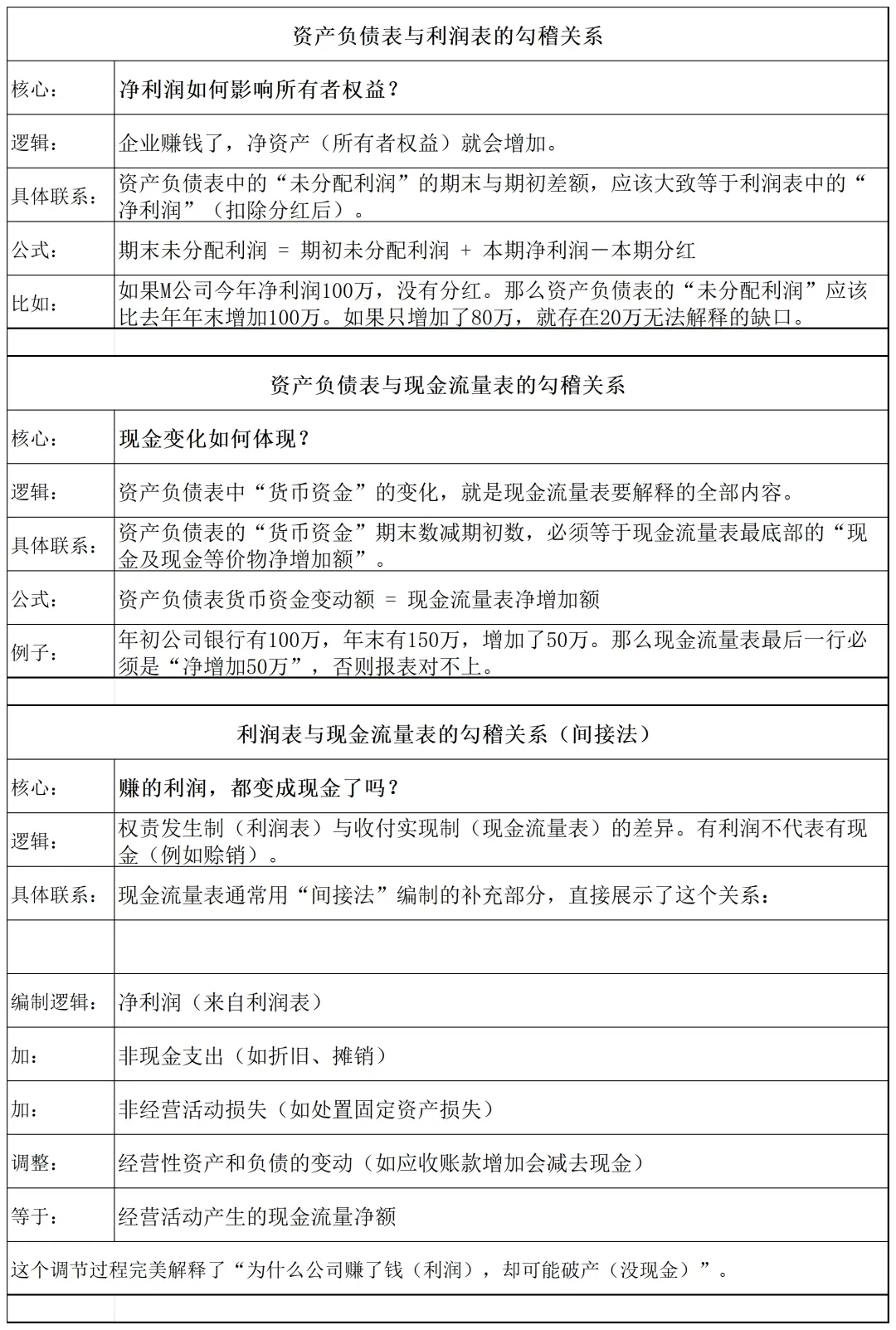

二、表间勾稽关系

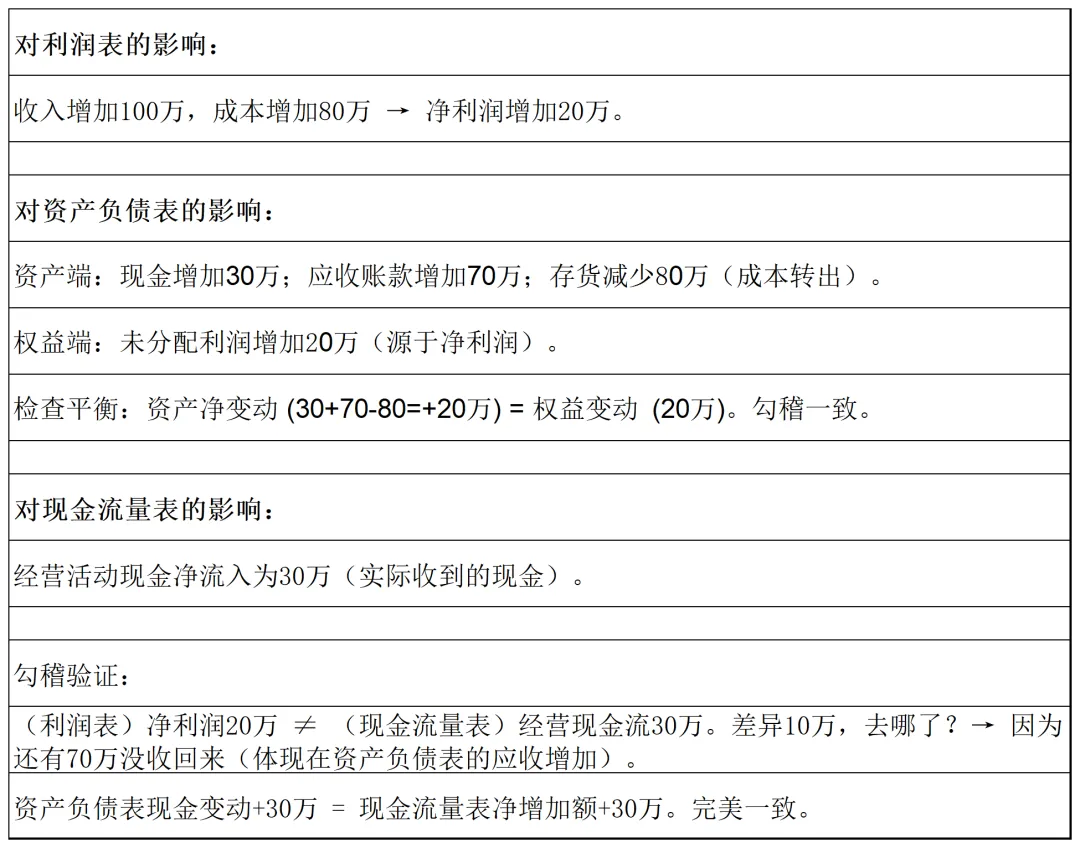

假设你开了一家小公司:

业务发生:您公司销售了100万商品(成本80万),客户暂时只付了30万现金,还欠您70万。

四、理解勾稽关系意义何在?

1、识别财务造假:如果利润大增,但资产负债表上应收款激增、经营性现金流很差,可能利润是“虚”的(如虚假销售)。财务报表是守恒的,其勾稽关系是守恒定律。但凡财务造假,都会打破这种守恒。

2、做财务预测:预测明年利润后,可以同步推算出资产、负债、现金将如何变化。

3、快速检查报表错误:财务人员编完报表,第一件事就是做勾稽核对(如“表内平”、“表间平”)。

4、深入分析企业:分析盈利质量(用“净现比”=经营现金流/净利润),理解企业的真实造血能力。为企业后续财务管理、经营决策提供公允可靠、真实有用的数据支撑。

总结:

图表展示

需要识记:

利润表解释了一段时期股东财富(权益)的增长来源;

现金流量表解释了钱的真实来龙去脉;

资产负债表则展示了这些活动在某个时点留下的资产和负债结果。

三者通过利润、现金、权益相互锁定,形成完美闭环。

说到这里,肯定有人疑惑:还有所有者权益变动表以及附注的?对于多数中小企业,以及股权结构不太复杂的公司,这三张表构成的“三角关系”,是最基础的,也能够完整展现企业的财务状况、经营成果、现金流量。至于权益变动表和附注以及整个财务报表的勾稽关系,那就是要上升一个台阶,提高一个难度了,后文待续。