最近,深圳、广州、义乌等地的不少卖家,都收到了税务部门发的《跨境电商多店群模式情况统计表》,拿到表格的那一刻,心里都直打鼓。

咱们做铺货的,谁不知道“赛维模式”?多店铺、多平台铺货,靠这个模式赚钱的大有人在。

可现在问题来了:这模式到底还行不行得通?官方这次发统计表,是认可还是敲打?

2026年这模式还能不能玩?一堆问号砸过来,大家别慌,

今天就跟大家实打实聊聊——赛维模式到底是啥、现在卡在哪、面对15号文,咱们到底有哪几条合规路子可以选。

电/V:191 2054 4773(跨境电商税务合规咨询(免费)

深圳注册会计师 | 税务师从业17年,专注电商财务架构重构,前沿政策及税法解读。

在广东深圳自有会计师事务所、税务师事务所。

已为全国2000多家大中小型企业解决高税负问题,挽回损失超亿元。

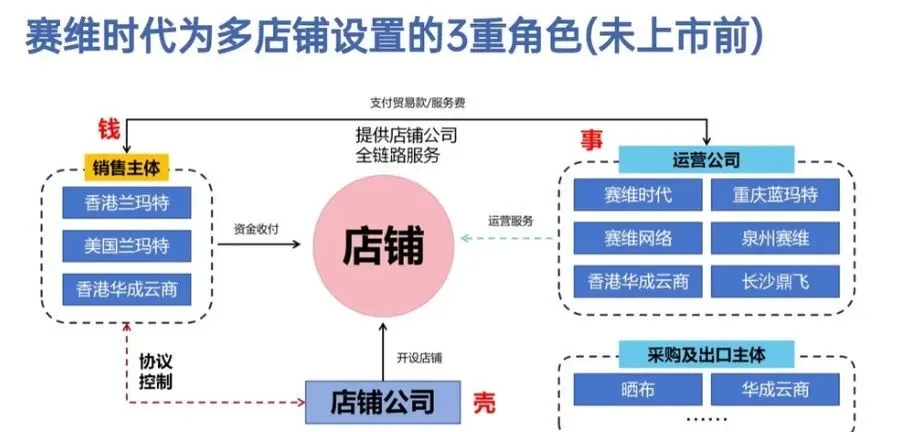

一、到底啥是“赛维模式”?

简单说,赛维模式就是铺货大卖家们,为了搞定手上几百上千个店铺的税务问题,琢磨出来的一套合规打法。核心很简单:把面向老外的零售生意,在手续上拆解开,变成能合规报关、正常退税的批量出口链路,主要靠“四个公司角色”和“三个流程闭环”运转。

(一)四大公司角色,各司其职

1.境内店铺公司(专门开店的“壳”)

干嘛的:专门在亚马逊、eBay这些平台注册、持有店铺,满足平台“一个公司开一个店”的规矩,防止店铺关联。

实际情况:就是个空壳,没办公地、没员工、不参与买卖决策,原则上不开银行账户,钱不过它手。

税务:没实际经营,日常做零申报。

为啥这么搞:早期为了快速开店、分散风险,先用个人或别人名义开店,靠协议控制;上市前为了合规,再把这些店铺收归集团旗下,变成子公司。

2.境内出口公司(采购+出口“大总管”)

核心主体:比如深圳市华成云商科技有限公司。

干嘛的:供应链和退税的核心,统一向国内供应商采购、拿增值税专票;用0110一般贸易模式,把货卖给香港或美国关联公司,完成报关后申请出口退税,利润大头都在这里。

3.境内外运营公司(干脏活累活的“服务商”)

干嘛的:给境外销售公司提供店铺运营、技术开发、产品设计、物流仓储等服务,收服务费,把一部分利润合规转回国内。

都有谁:集团总部、各地运营中心、设计公司、物流公司等,都属于这个体系。

4. 香港/境外公司(真正的“卖家+钱袋子”)

核心主体:比如HONGKONG LINEMART LIMITED。

干嘛的:法律上的真正销售方,所有平台回款都集中到它的对公账户;向国内出口公司采购商品,给国内运营公司付服务费,形成资金合规回流路径。

(二)三个流程闭环,是合规的关键

1.货物流/服务流:国内供应商→出口公司→报关出口→香港公司→海外仓→消费者(货权转移);国内运营公司→给香港公司提供服务→消费者。

2.资金流:客户→平台→支付工具(如Payoneer)→香港公司账户→分两路回流(货款给出口公司、服务费给运营公司),全程阳光可查。

3.税务流:出口公司靠退税赚钱、交国内所得税;运营公司按服务费交税;香港公司在香港交利得税,守住“税源不流失”底线。

(三)闭环本质:为啥能被监管认可?

精髓就是,靠“货物利润+服务利润”,把大部分赚的钱,通过合理定价转回国内公司并交税。哪怕店铺公司零申报,也能证明每一分销售额都回到境内、变成国家税收,符合“实质重于形式”的监管原则,这也是它能被上市认可的根本。

二、赛维模式还能用吗?

大概率不会一刀切禁止,但需做好“一户集中申报+全店备案”,满足2点核心要求:

1. 可用前提:商业模式清晰、三流闭环证据全、利润合规回流交税、可证明店铺同一实际控制。

2. 必改雷区:买单出口、采购无票、钱进个人卡、境内逃税、利润截留境外、关联交易不合规、无店铺控制证据。

大概率不会一刀切禁止,但必须做好“一户集中申报+全店备案”

满足2个核心要求:

1. 能用的前提:商业模式清晰、三流闭环证据链齐全、利润合规回流交税、能证明店铺同一实际控制。

2. 必整改雷区:买单出口、采购不要票、钱进个人卡、境内逃税、利润截留境外、关联交易不合规、拿不出店铺控制证据。

三、15号文件下,5条主流合规路子

1. 境外公司开店+国内0110出口:香港等海外公司当店铺主体,国内公司卖货+收服务费,避开数据比对,稳定性强。

2. 经典赛维模式:境内开店+集中申报+香港归集,适合铺货、多店群卖家,效率高,需备好合规证据链。

3. 境外采购销售(赛维2.0):核心交易在境外,缓解数据比对压力,适合内陆卖家,需保证定价、货流、账务一致。

4. 境内店铺+单店9810出口:主体统一、逻辑简洁,但9810落地不畅,有试错成本。

5. 简化版集中申报:多店铺销售+同属地出口公司0110报关,适合店铺少、想快速合规的卖家,需提前与税务局沟通。

总的来说,2026年赛维模式不是不能玩,而是要合规玩、规范玩,别抱侥幸心理。