资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

周包资料:9月第2周

更多资料:2022行业资料包

内容摘要

海外订单加速增长,国内份额位居国产第一,利润弹性释放可期,我们看好精锋医疗的理由:

1)公司可提供腔镜机器人整体解决方案:形成多孔、单孔、支气管镜机器人及远程手术系统的深度协同布局,可提供整体解决方案;

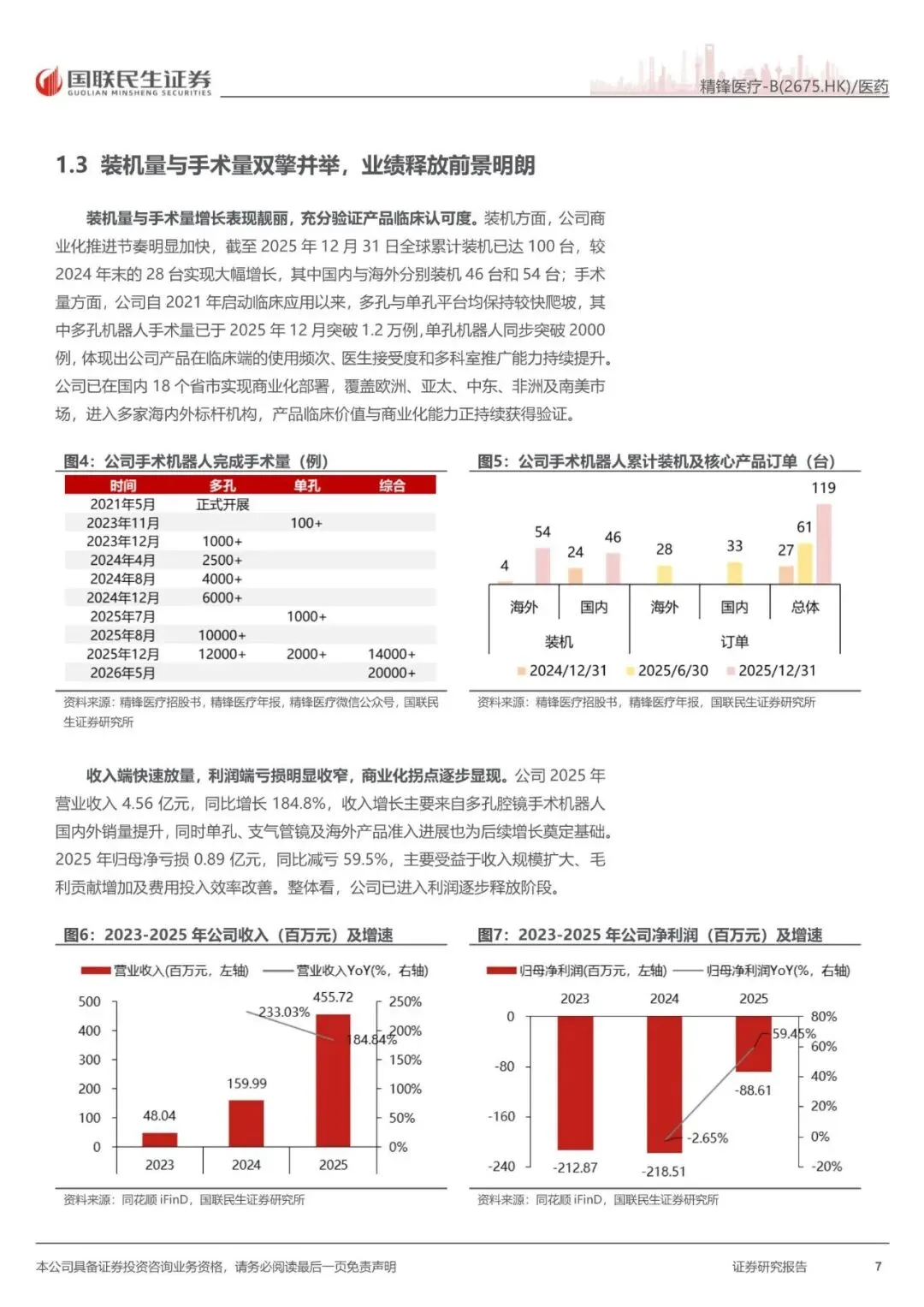

2)国内市占率领先、设备上量表现靓丽:2024-2025 年市占率位居国产品牌首位,截至 2026 年 5月,多家医院月均手术量超 30 例,单机效能稳步提升,充分验证公司产品认可度;

3)海外商业化进展亮眼:2025 年亚洲市场(中国内地除外)、欧洲及其他地区收入合计约 2.09 亿元,海外收入占比已接近一半,受益于 CE、ANVISA、COFEPRIS等海外准入及渠道合作推进,有望进一步打开国际市场的增长空间。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

国联民生证券-精锋医疗-B(2675.HK)公司深度报告:腔镜机器人国产化旗手,海外扩张欣欣向荣-260612

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

点分享

点收藏

点点赞

点在看