“数据从来不语,却回答了所有的问题。”

执行摘要

中芯国际(688981)作为国内集成电路制造绝对龙头,深耕晶圆代工核心赛道,深度受益于半导体国产替代、下游AI芯片、汽车电子需求共振。2025年公司营收持续扩容、利润实现大幅修复,不过主业盈利能力仍未回归历史峰值。

盈利维度,2025年公司业绩底部修复态势明确,行业需求回暖带动公司盈利弹性释放,全年扣非净利润同比增长55.90%,四季度单季同比增速高达397.92%,主业经营改善趋势清晰。从当期经营来看,公司营收、利润同步回暖,基本面持续向好。

财务结构层面,公司重资产属性显著,资产端以固定资产、在建工程为主,持续扩产推动资产规模稳步增长;负债端以长期借款等融资性负债为主,整体负债率仅33.00%,财务结构稳健、偿债压力极小。现金流端,公司扩产支出持续走高,经营现金流小幅承压,整体贴合重资产晶圆制造企业扩张特征。

整体来看,公司2025年处于周期底部修复阶段,业绩回暖趋势明确,但产能内卷、折旧压制、单价不及历史高位等问题仍制约盈利修复高度,中长期成长依赖先进工艺突破与行业景气度持续上行。

正文

1、利润表分析

首先我们来分析下中芯国际的收支情况。

1)营业收入

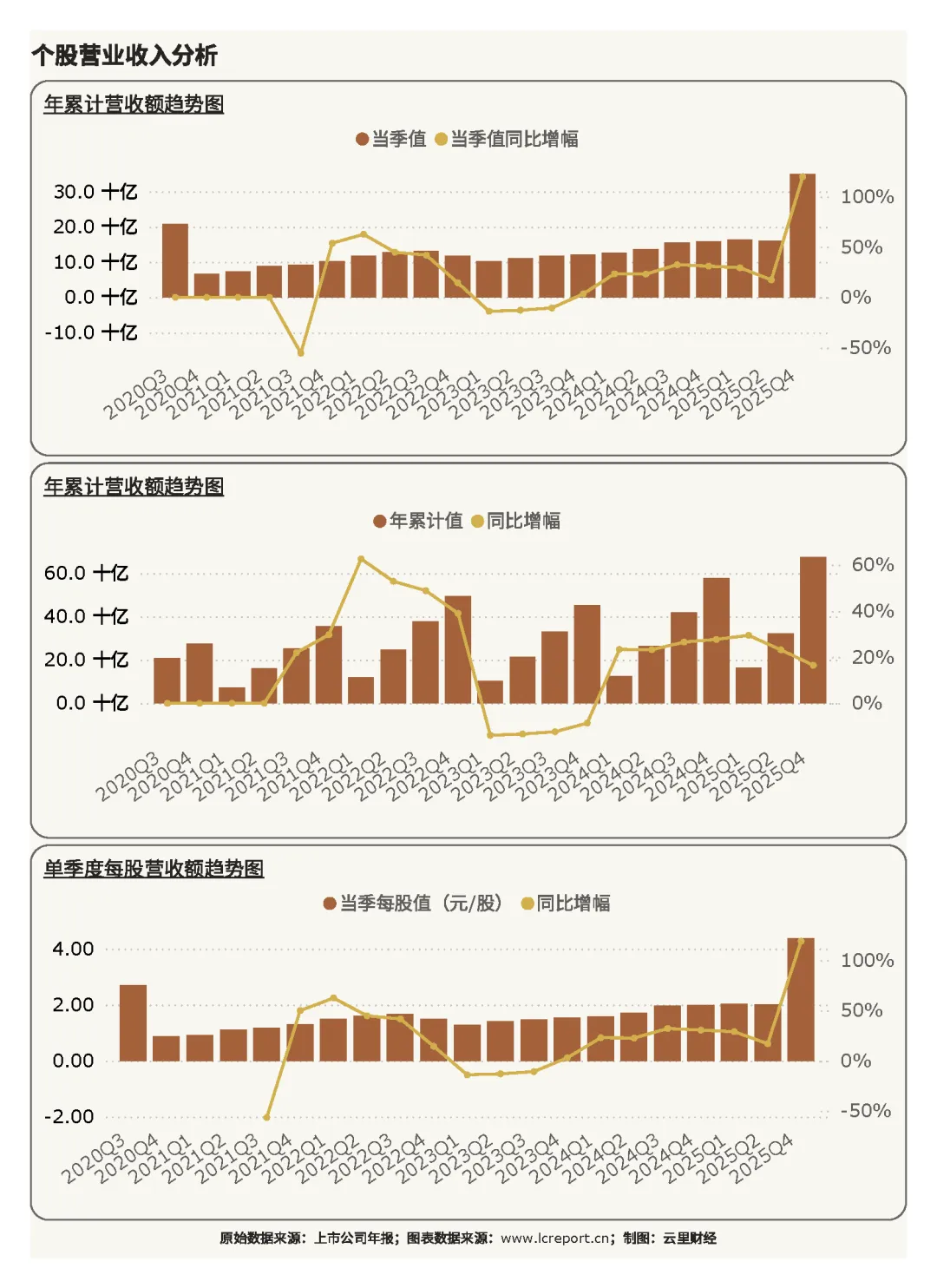

2025Q4季度,中芯国际实现营业收入349.75亿元,同比增长119.74%;而2025年前4个季度,中芯国际累计实现营业收入额673.23亿元,同比增幅为16.49%;当季每股营收为4.37元,同比增幅为119.06 %。四季度营收迎来爆发式增长,主要得益于下游AI算力芯片、车载芯片、消费电子需求集中回暖,公司产能利用率大幅提升,叠加产能持续释放,单季营收规模创下历史新高。从周期维度来看,公司2025年全年营收已大幅超越2022年495.16亿元的景气高点,营收端实现稳步扩容。

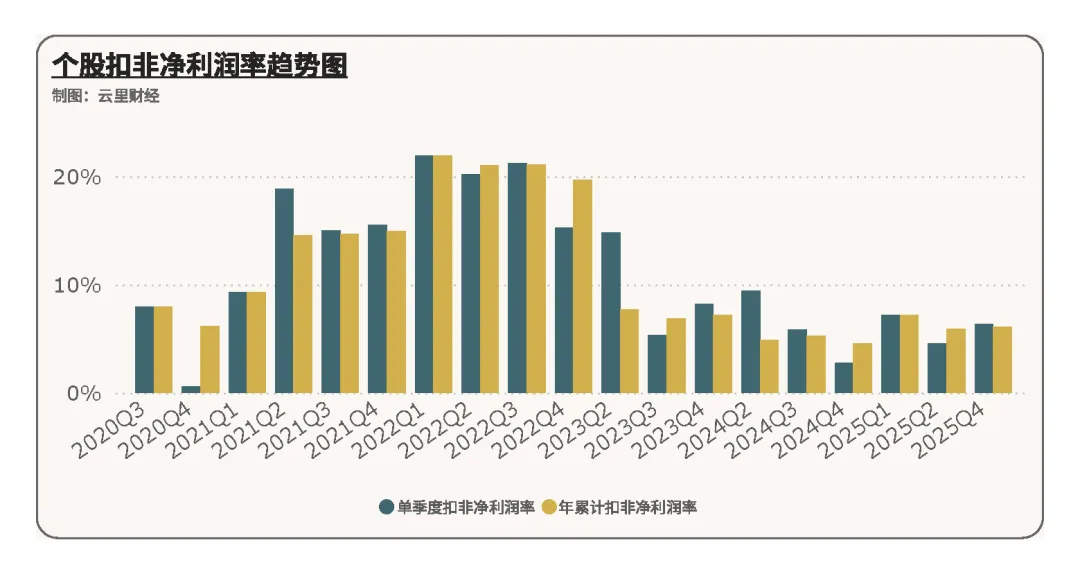

2)扣非净利润

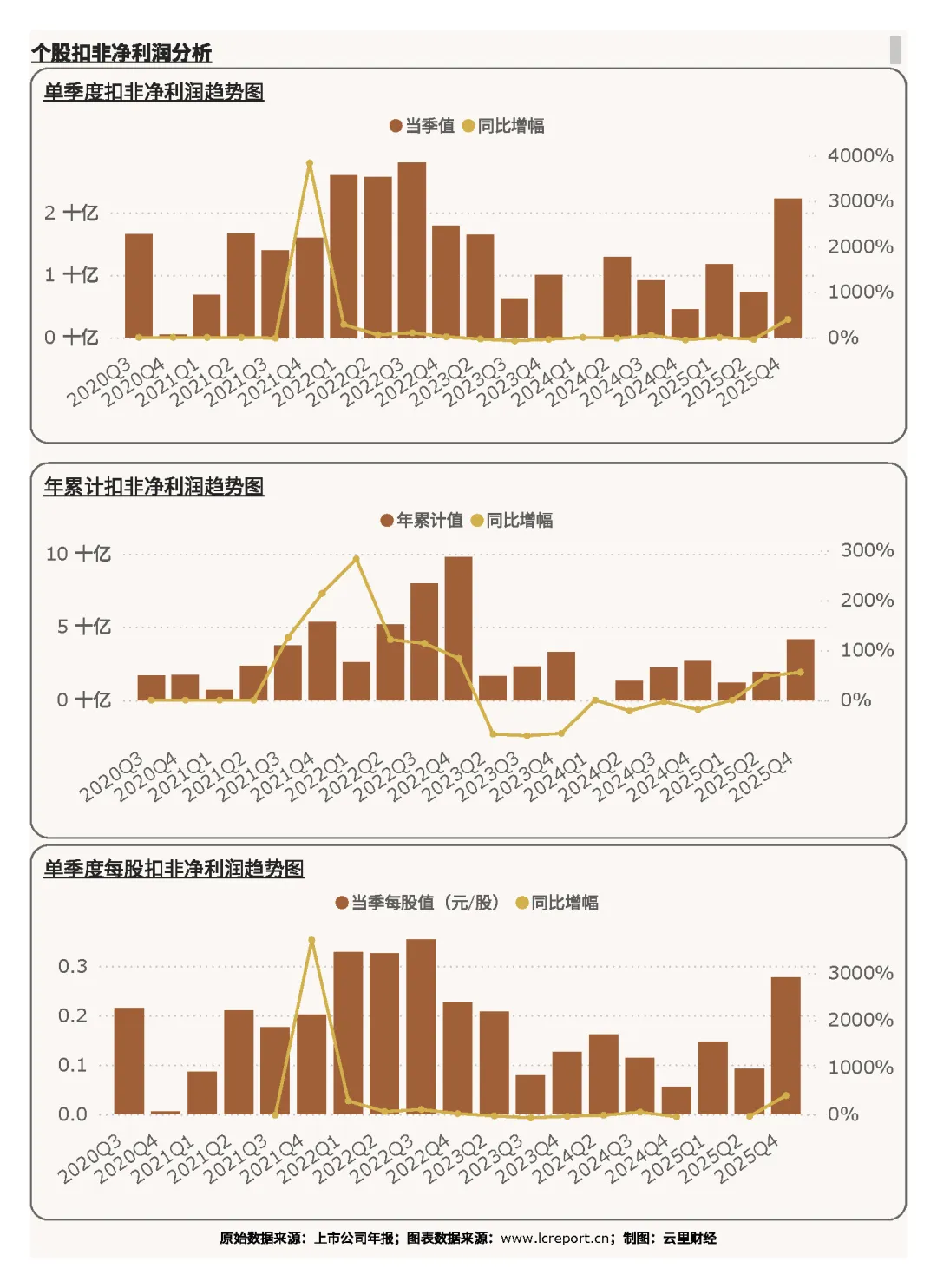

报告期,中芯国际实现扣非净利润额22.21亿元,同比增幅为397.92%;而2025年前4个季度,中芯国际实现扣非净利润额41.24亿元,同比增幅为55.90%;当季每股扣非净利润为0.278元;同比增幅为396.60%。

尽管业绩大幅修复,然而公司的盈利能力依然不及2022年创下的97.6亿元的历史峰值。主要是因为彼时处于全球晶圆代工的超级景气周期,公司整体毛利率处于历史天花板位置;此外随着2023-2025年公司大规模新建产能集中落地转固,固定资产体量翻倍增长,年度折旧、摊销费用大幅攀升,持续吞噬主业利润,成为压制盈利的核心因素;最后,随着近两年国内晶圆产能集中释放,成熟制程内卷加剧,行业整体毛利率中枢较2022年显著下移,即便产能、营收规模扩容,单位盈利厚度仍无法修复至历史高位。

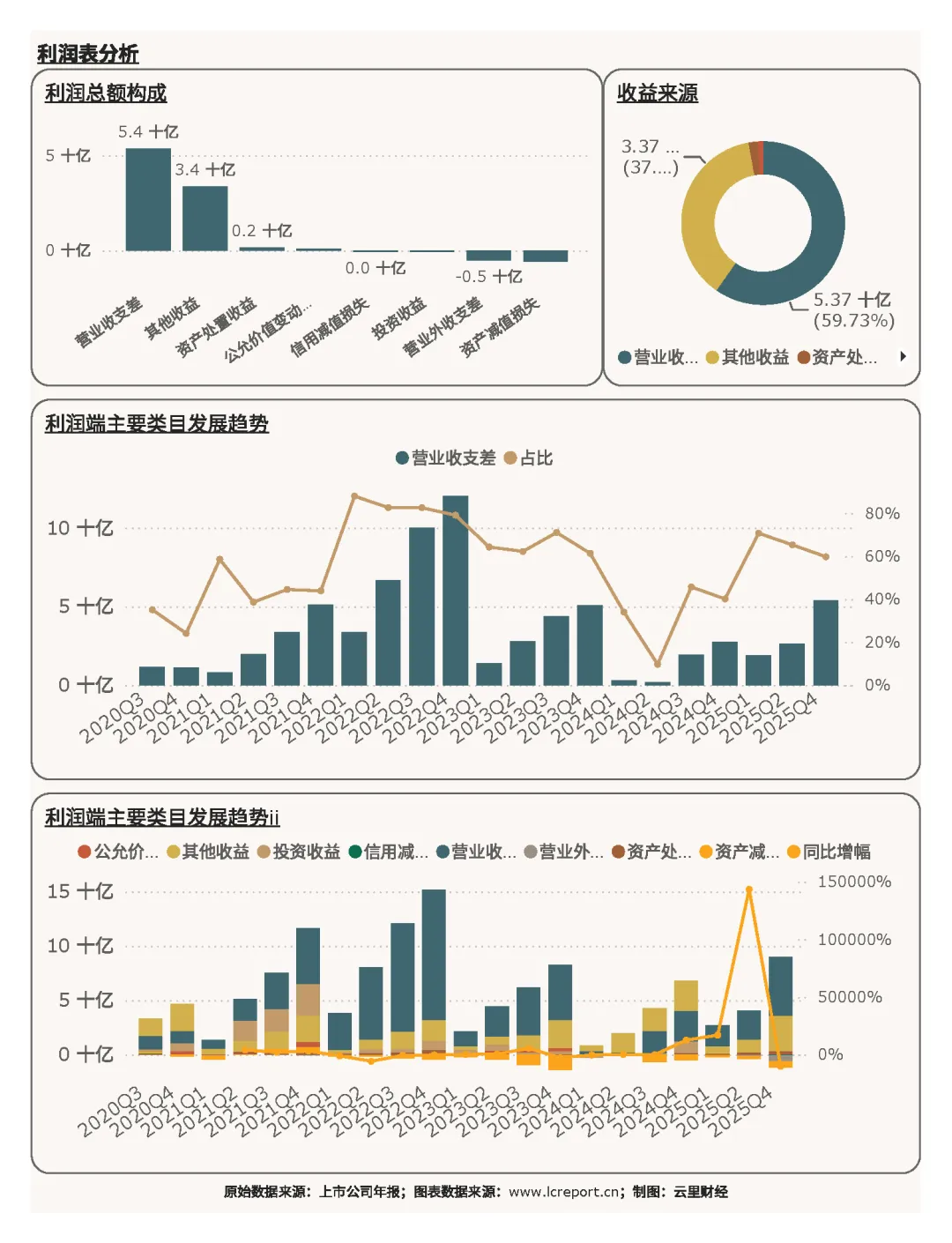

在利润端,中芯国际的主要利润来自营业收支差[1](占比59.73 %)和其他收益(占比37.47 %)。核心利润来源营业收支差比去年同期增长96.13 %,主业盈利修复力度强劲;而其他收益同比增幅为17.80 %,对利润形成辅助支撑。整体利润结构中,主营收支为核心盈利支柱,但其他收益占比偏高,盈利纯粹性仍有提升空间。

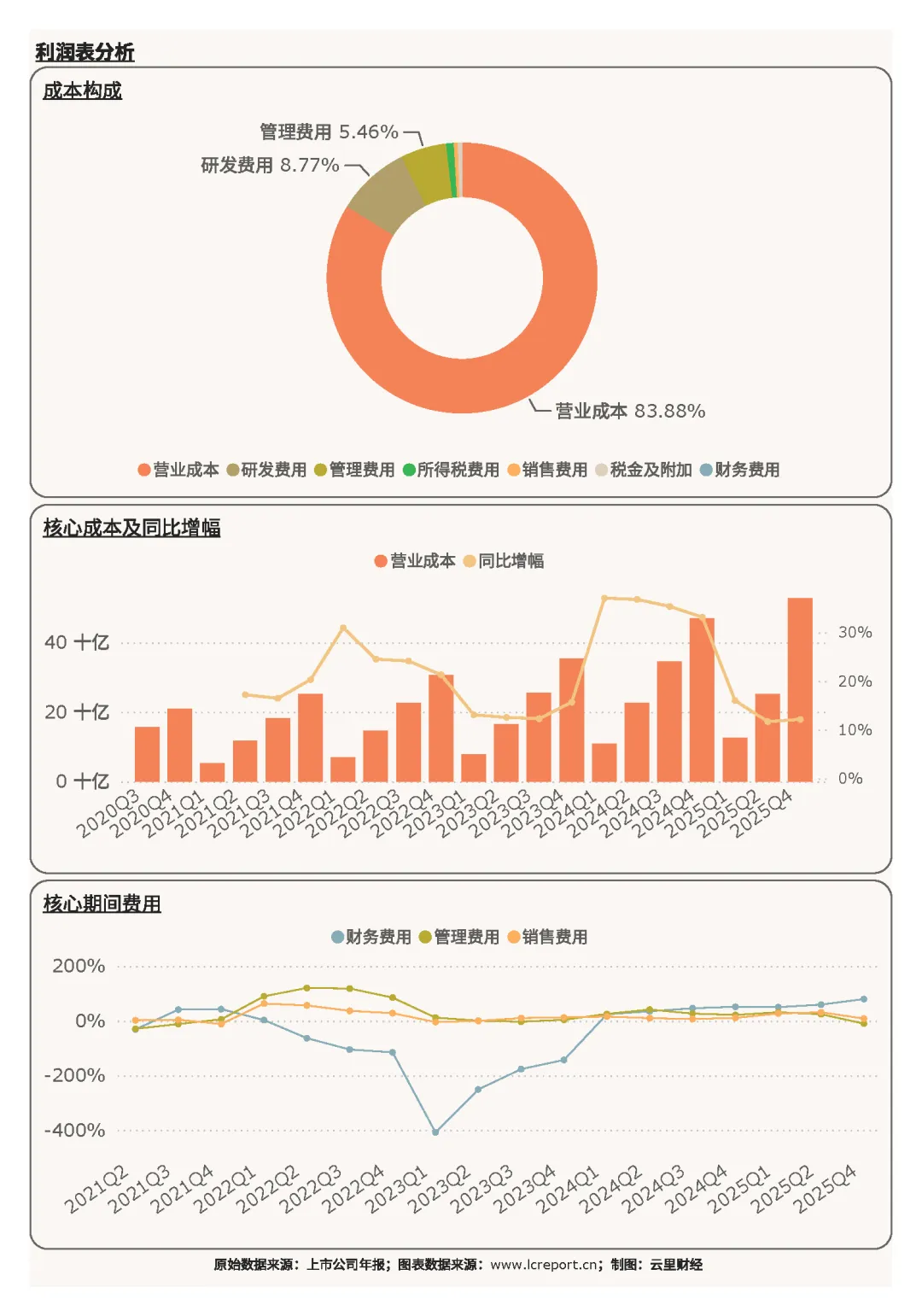

在成本端,中芯国际的主要成本包括营业成本(占比83.88 %)、研发费用(8.77 %)和管理费用(5.46 %)。营业成本为核心刚性支出,重资产模式下折旧、原材料成本偏高;公司维持高比例研发投入,持续攻坚先进制程技术,贴合半导体制造企业长期发展逻辑,为后续技术突破、盈利升级奠定基础。

3)盈利质量

报告期中芯国际的扣非净利润率为6.35%,在628家计算机、通信和其他电子设备制造业沪深A股上市公司排名第178位。公司当前净利率处于行业中等水平,相较于2022年周期高位的高毛利率、高净利率水平存在明显差距,核心是行业产能内卷、产品溢价回落、折旧压力持续存在所致,盈利质量仍处于修复阶段。

2、现金流量表分析

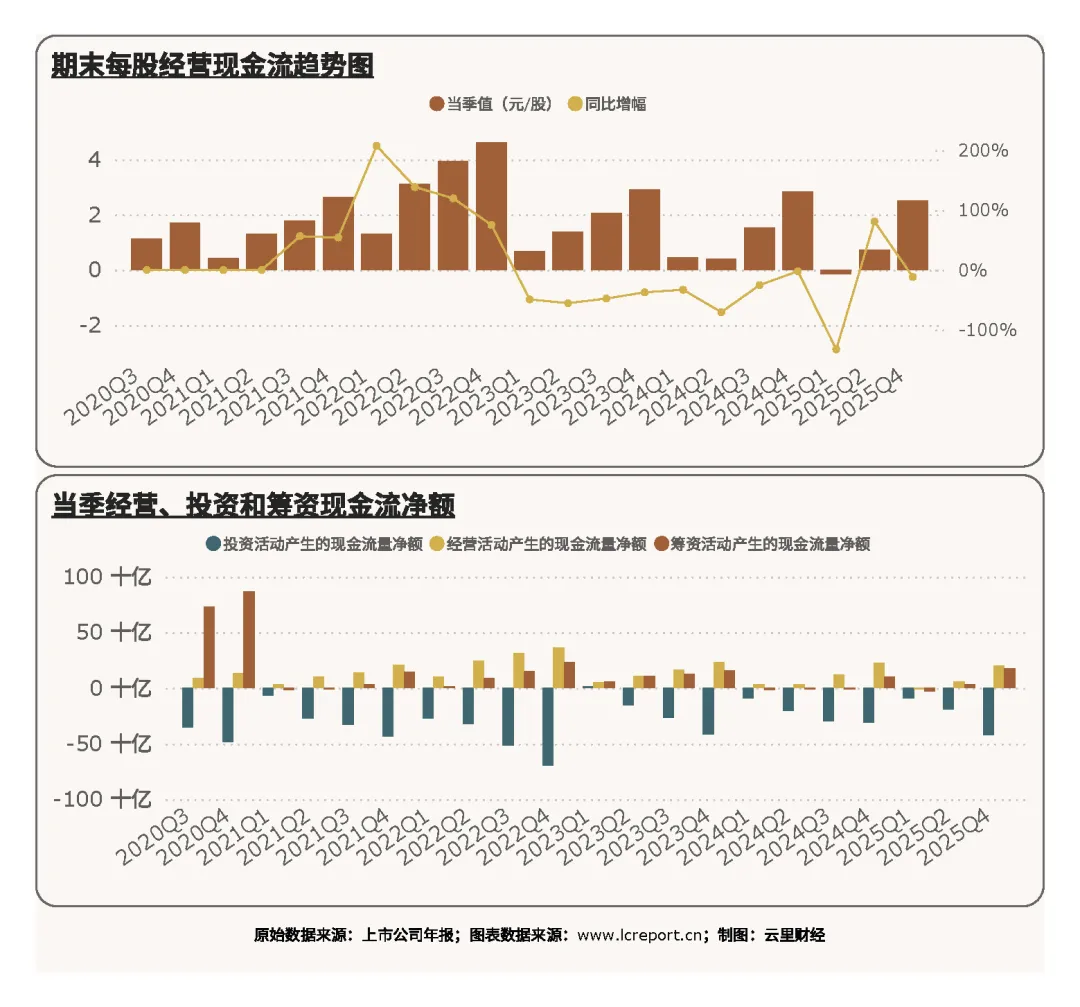

我们再来看下中芯国际的现金流情况。报告期,中芯国际的每股经营现金流为2.51元/股,同比增幅为-11.65%。四季度经营现金流小幅同比下滑,主要源于公司扩产备货、原材料采购支出增加,叠加行业回款节奏微调,但整体经营现金流仍保持正向流入,主业造血能力稳定。

1)现金流入

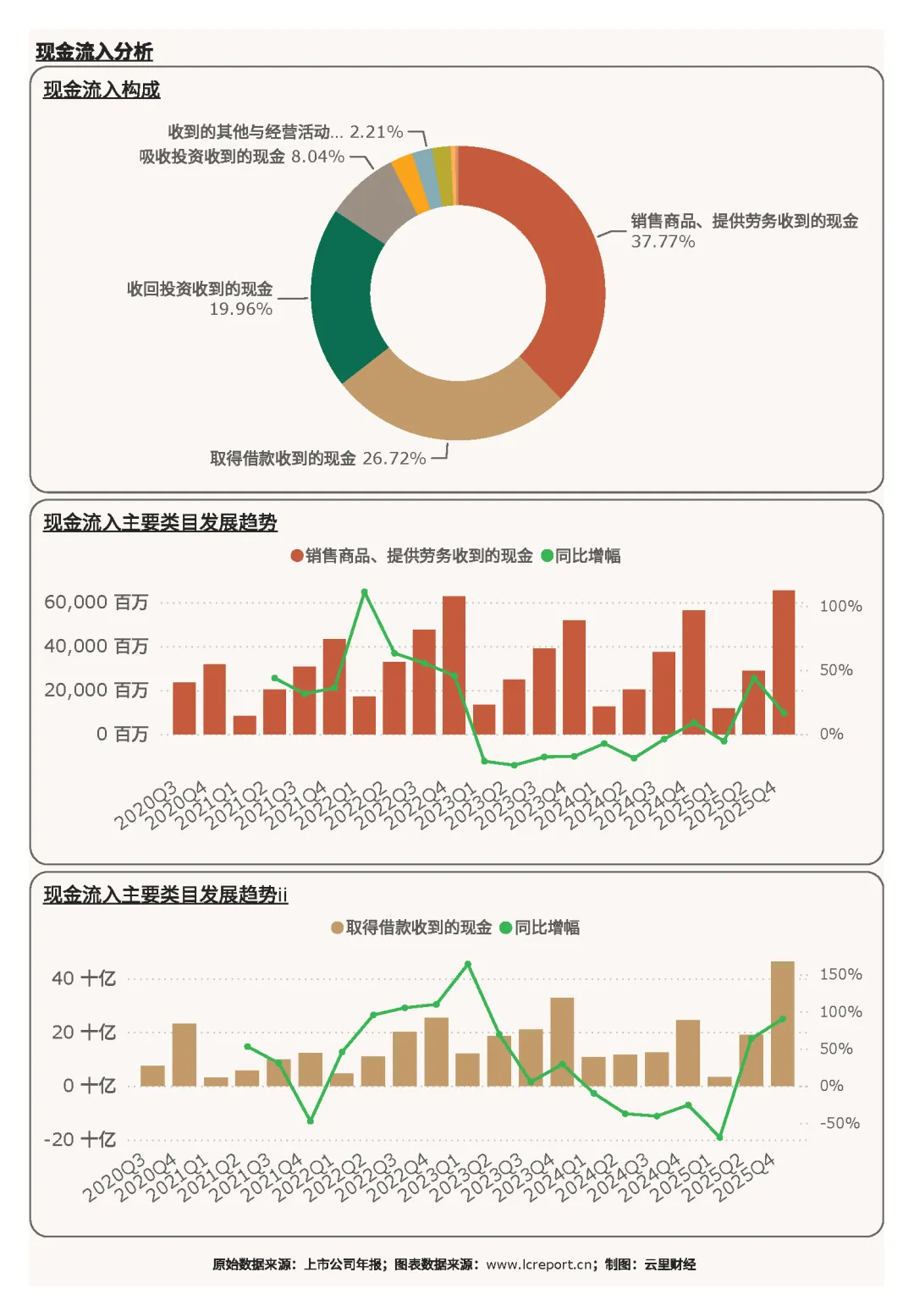

中芯国际的主要现金流入为销售商品、提供劳务收到的现金(占比37.77 %)、取得借款收到的现金(占比26.72 %),以及收回投资收到的现金(占比19.96 %)。核心现金流入项——销售商品、提供劳务收到的现金,同比增幅为16.36 %。主营销售回款稳步增长,贴合营收扩容趋势,但公司当前现金流入对借款、投资回款依赖度偏高,主营现金流占比偏低,现金流结构仍可优化。

2)现金流出

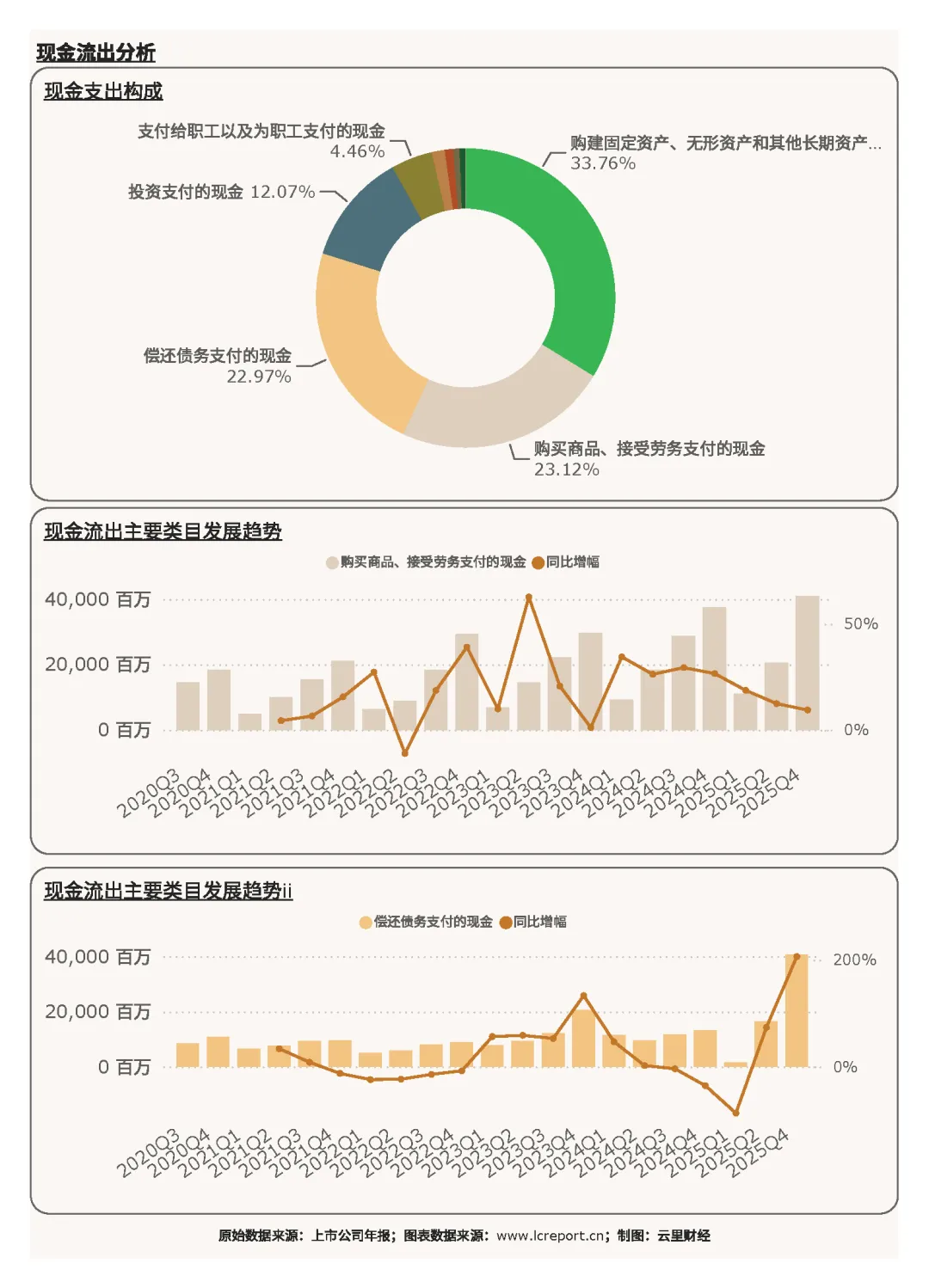

中芯国际的现金流出主要是购建固定资产、无形资产和其他长期资产支付的现金(占比33.76 %)、购买商品、接受劳务支付的现金(占比23.12 %),以及偿还债务支付的现金(占比22.97 %)。核心现金流出项——购建固定资产、无形资产和其他长期资产支付的现金,同比增幅为11.30 %。现金流出高度集中于产能扩建、产线升级,是公司持续扩产、夯实长期产能储备的直接体现,贴合重资产制造企业的扩张周期特征。

3、资产负债表分析

我们再来看下资产负债表。

1)资产端

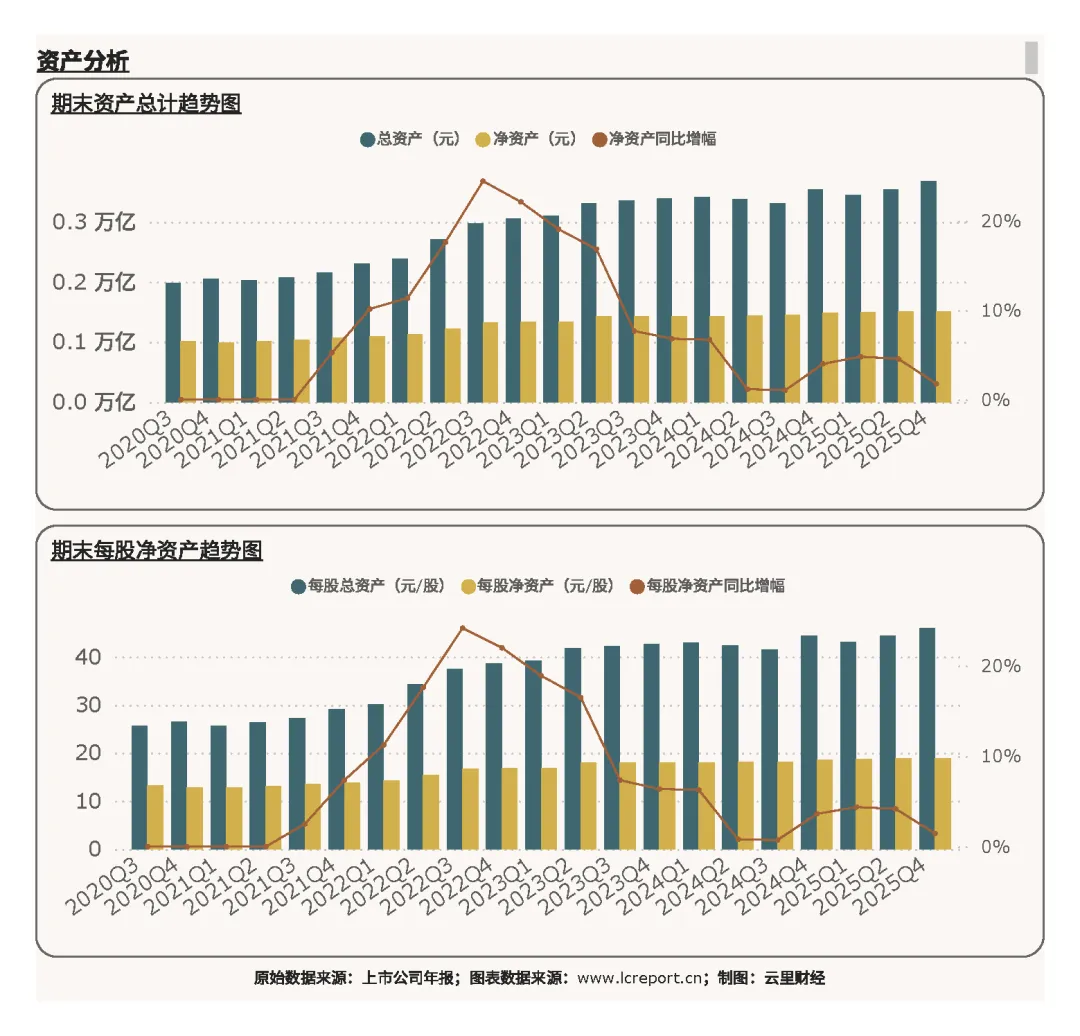

报告期末中芯国际的总资产为3,677.18亿元,净资产为1,508.24亿元,每股净资产为18.85元。公司资产规模持续稳步扩容,主要源于持续的产能扩建与资本投入,股东权益稳步增值,资产扩张节奏贴合企业长期发展规划。

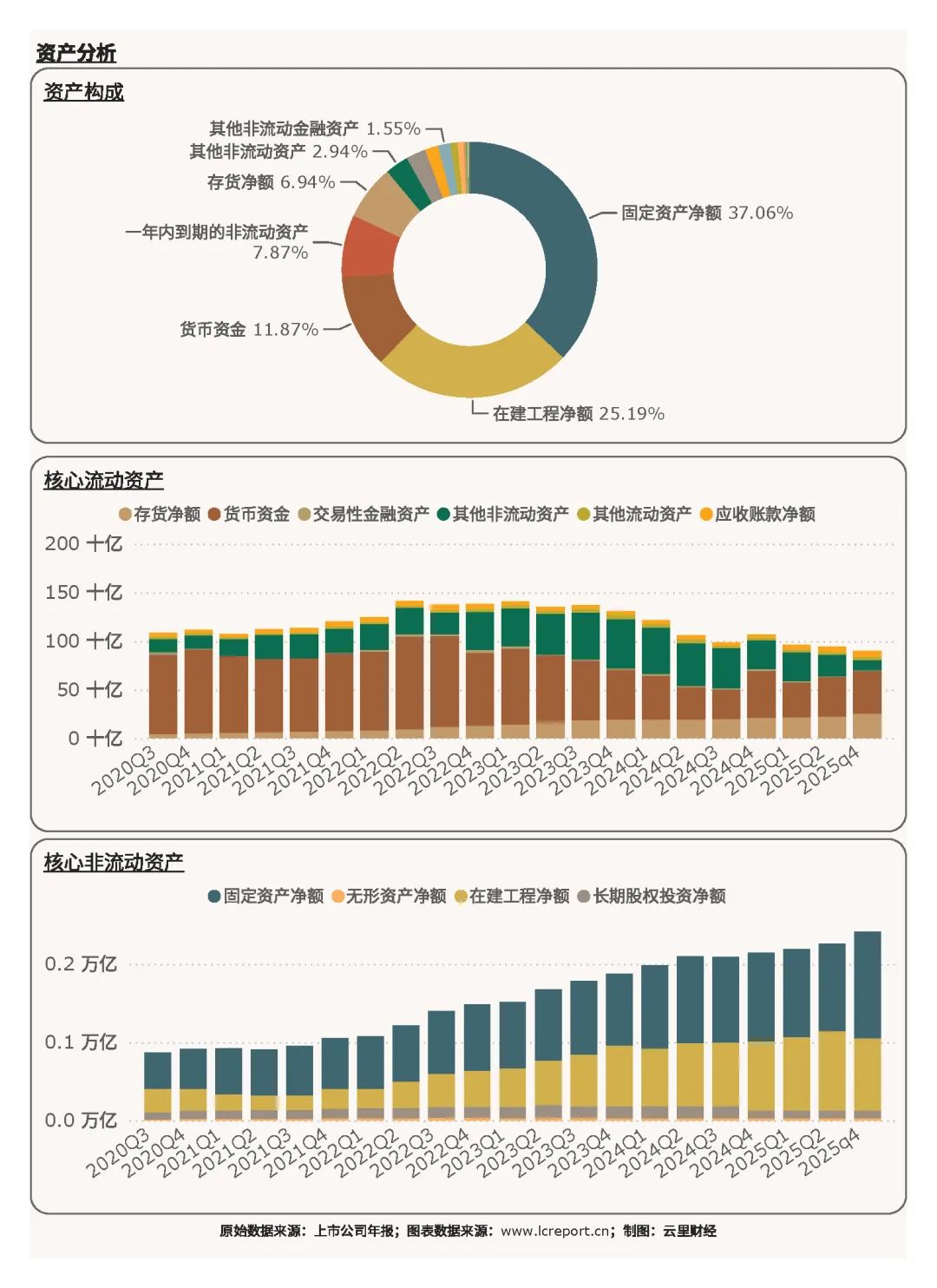

在资产端,中芯国际的主要资产构成包括固定资产净额(占比37.06 %)、在建工程净额(占比25.19 %),以及货币资金(占比11.87 %),其中核心资产项固定资产净额同比增幅为20.00 %。固定资产、在建工程合计占比超60%,重资产属性凸显,大量在建工程转固、新增产能落地,为公司长期营收增长提供产能支撑,但同时持续增加折旧摊销压力,是制约短期盈利修复的核心因素。

2)负债端

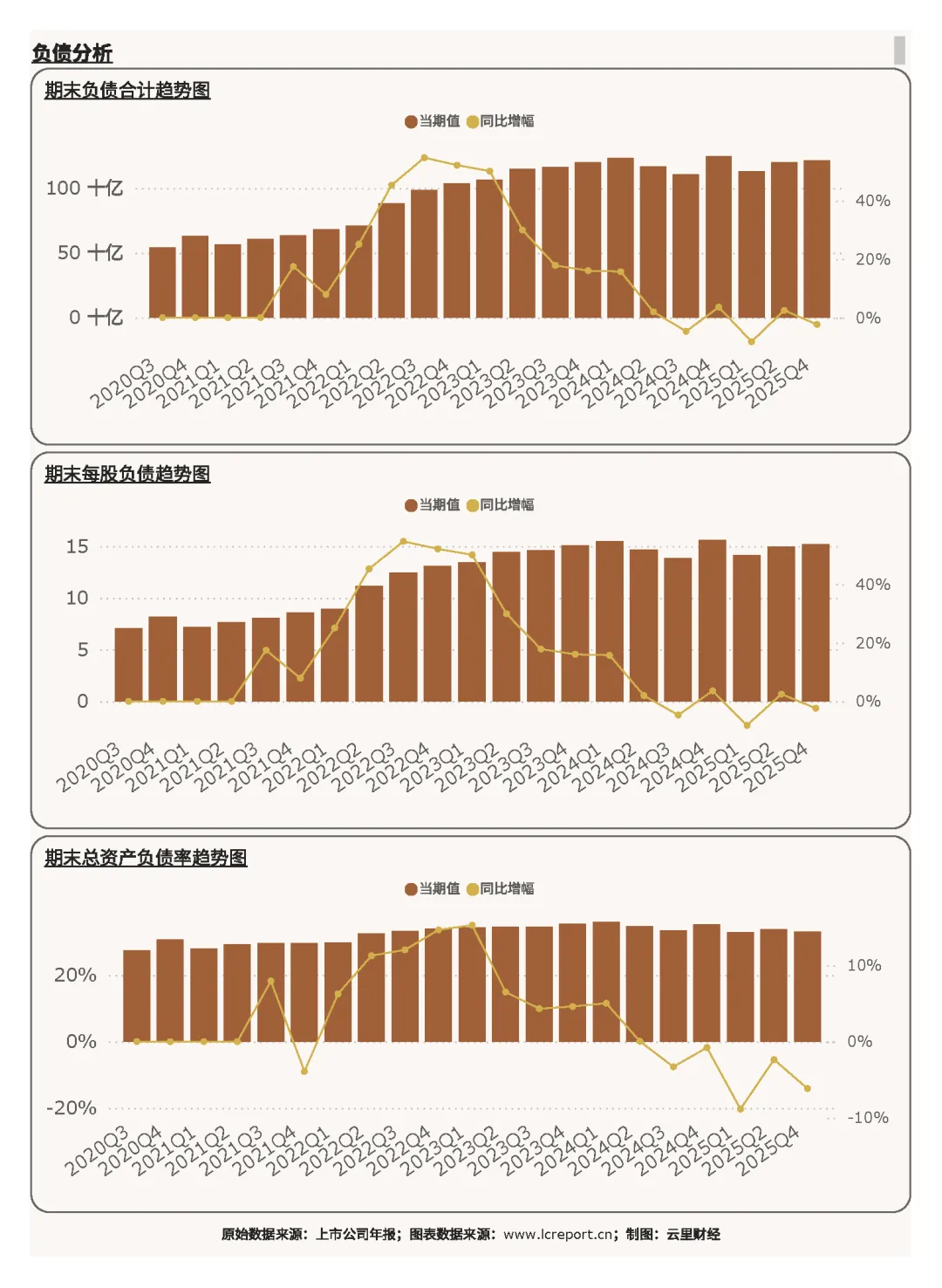

报告期末中芯国际的负债合计为1,213.56亿元,总资产负债率为33.00%,排名行业第280位,负债压力较轻。公司整体负债率处于行业低位区间,财务风险极低,无刚性偿债压力,财务安全性、稳健性突出。

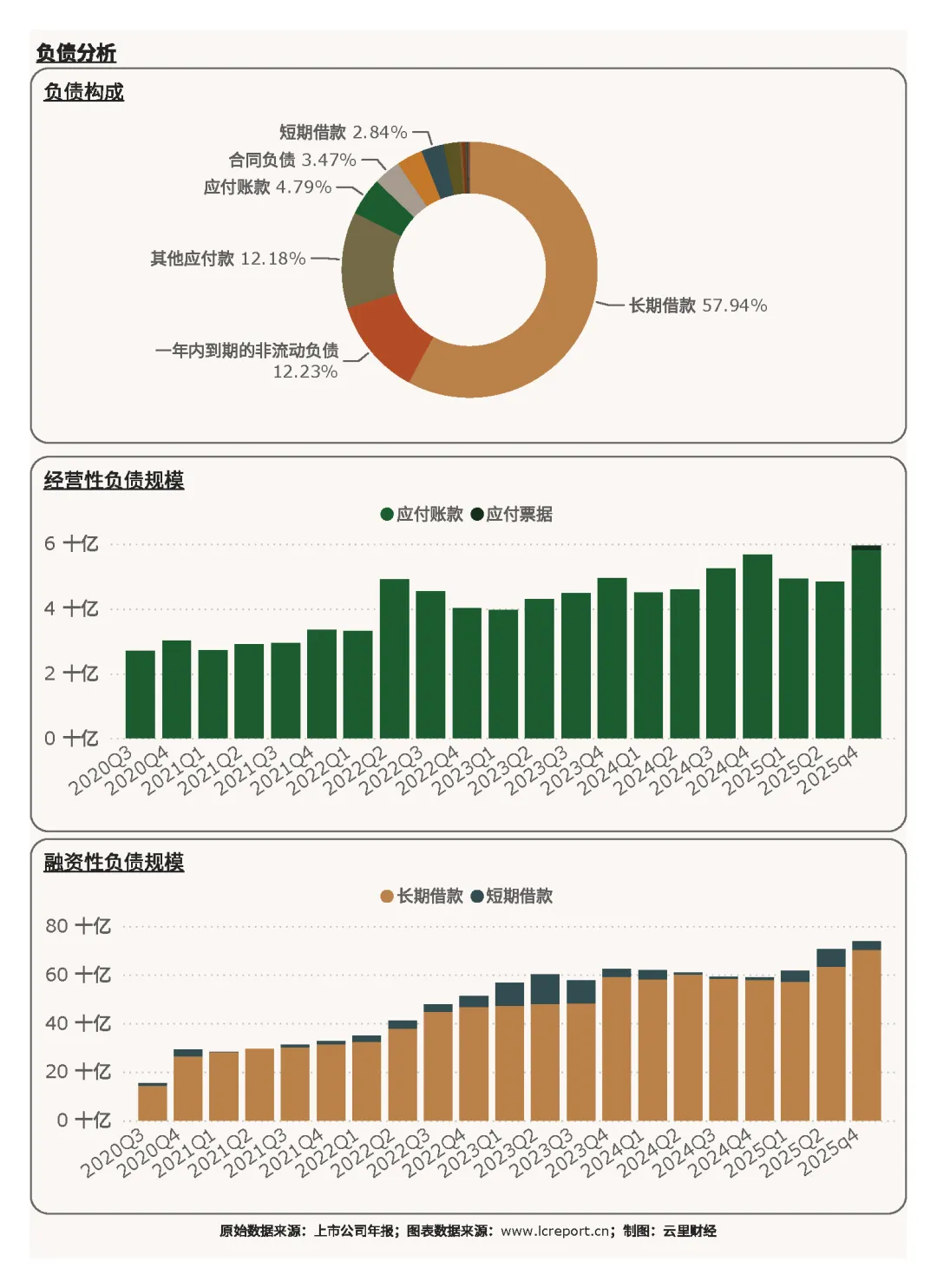

在负债端,中芯国际的主要负债包括长期借款(占比57.94 %)、一年内到期的非流动负债(占比12.23 %),以及其他应付款(占比12.18 %),其中核心负债项目长期借款同比增幅为21.68 %。公司负债以长期融资性借款为主,主要用于长期产能建设,负债周期与资产扩张周期匹配度高,无短期偿债压力,负债结构健康合理。

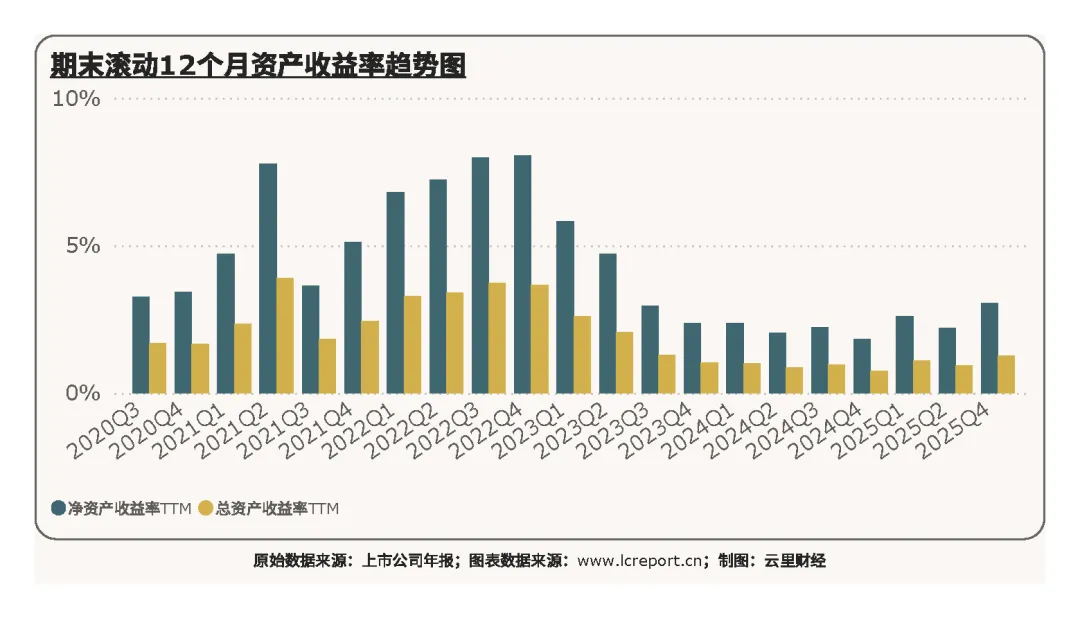

3)资产收益率

报告期中芯国际的滚动12个月净资产收益率为3.06%,排在行业第288位。当前ROE水平处于行业靠后位置,核心原因是大规模资产扩产后,资产盈利转化效率尚未完全释放,叠加行业毛利率低位运行、折旧摊销压制利润,资产盈利能力偏弱,远不及2022年周期高点的资产回报水平。

4、公司综合价值、股本及估值

1)个股价值

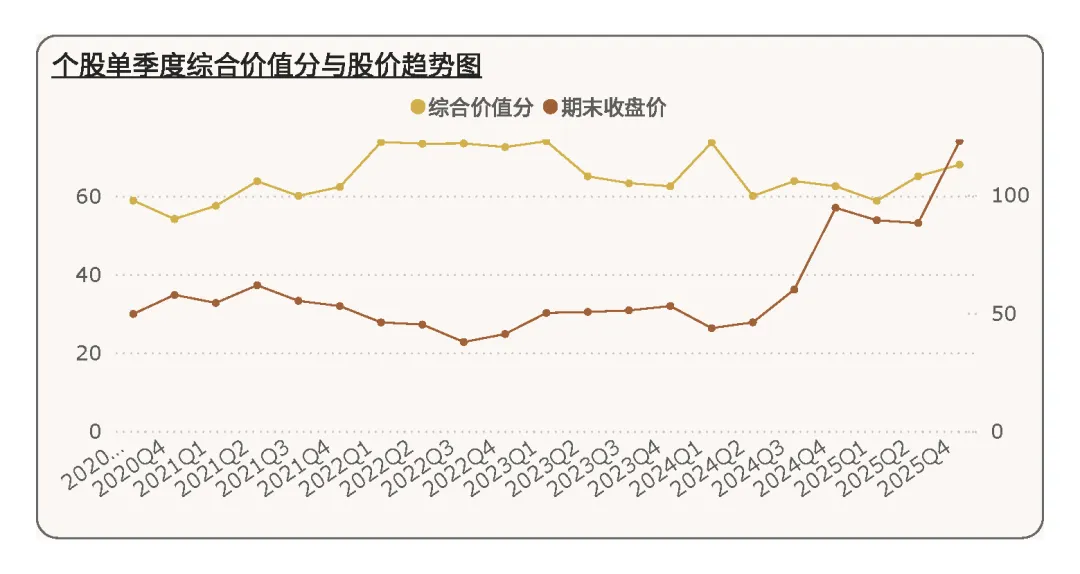

接下来我们来看下中芯国际的综合价值[2]。在2025Q4季度,中芯国际的综合价值分为67.99分,行业排名第148,与上个季度相比减少21个名次。公司综合价值排名小幅回落,主要源于盈利修复节奏偏慢、资产运营效率偏低,但整体基本面底盘稳固,依旧是国内晶圆制造核心龙头,长期价值属性未变。

拉长时间看,在五年为周期内,中芯国际的综合价值分随行业周期波动明显,2022年景气高点价值分领跑行业,2023-2024年随业绩滑坡持续回落,2025年随业绩修复逐步企稳,周期波动特征显著。

2)股本及十大股东持股比例

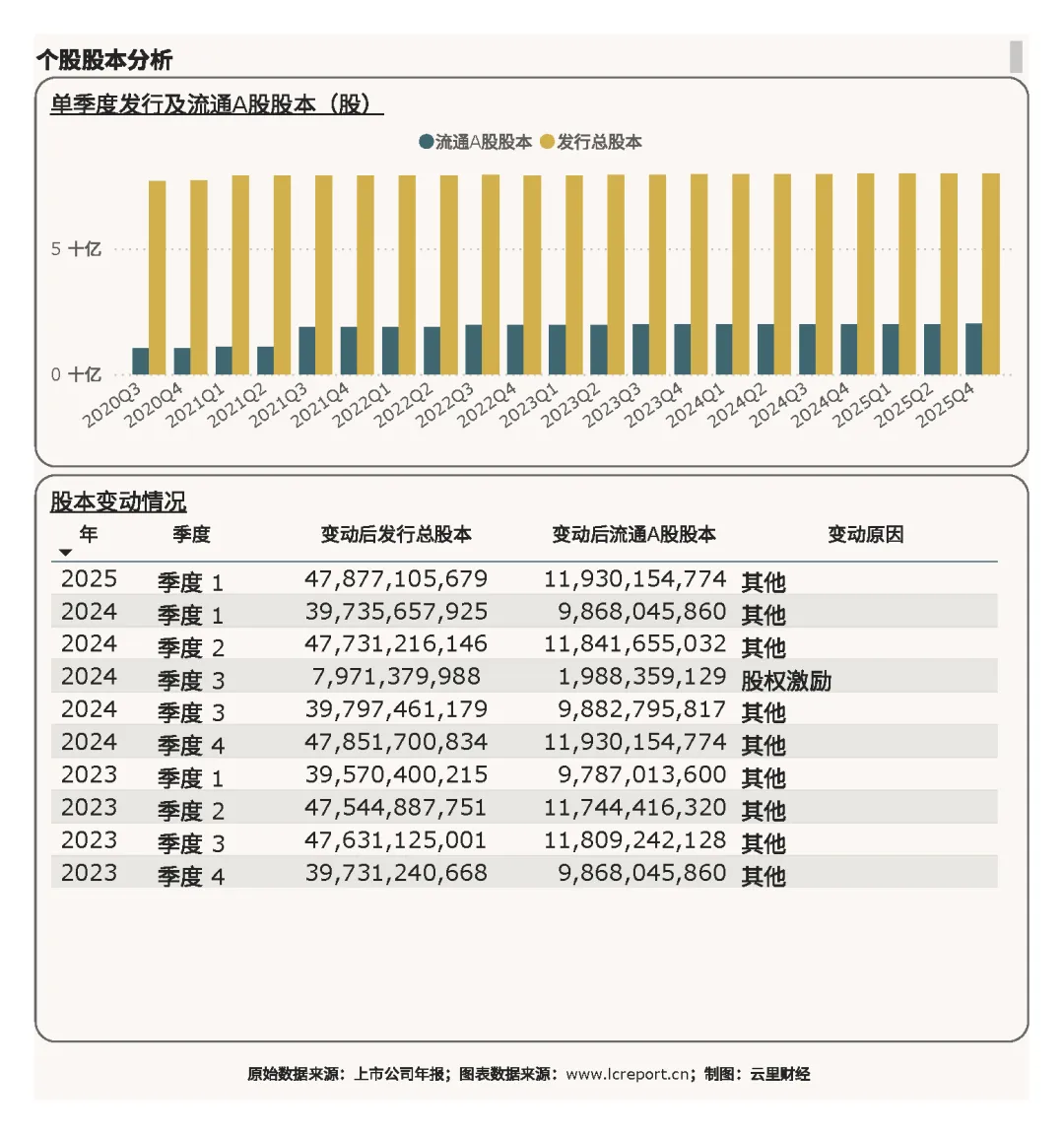

报告期末,中芯国际的总发行股本为80.00亿股,股本规模整体稳定,无大规模股本摊薄行为,股本结构规整,股权稳定性良好。

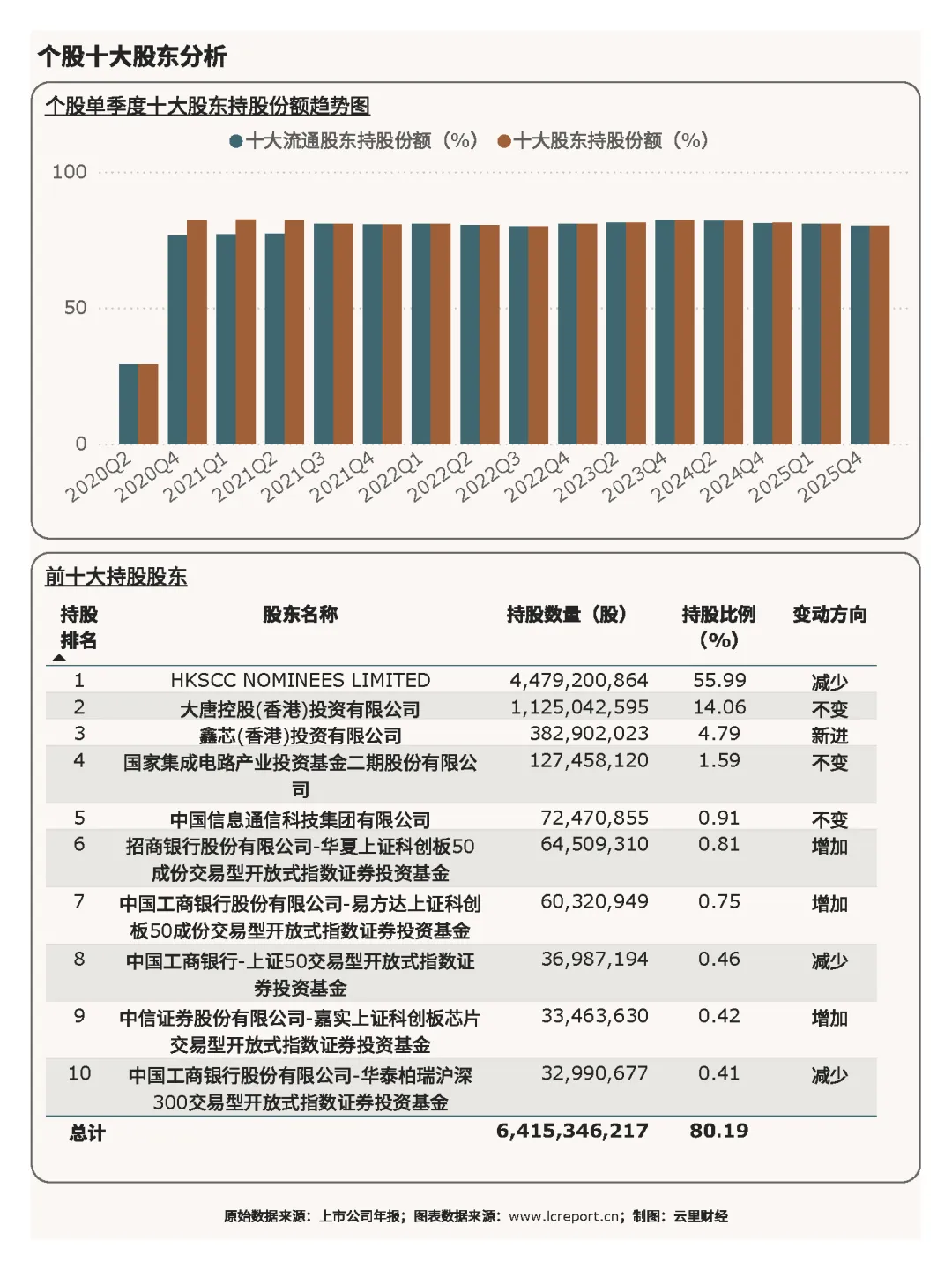

报告期末,中芯国际的十大股东持股比例为80.19%,股权集中度处于极高水平,核心股东持股稳定,北向资金、产业基金、机构资金长期加持,股权底盘稳固,为企业长期稳健经营、技术研发、产能扩张提供坚实保障。

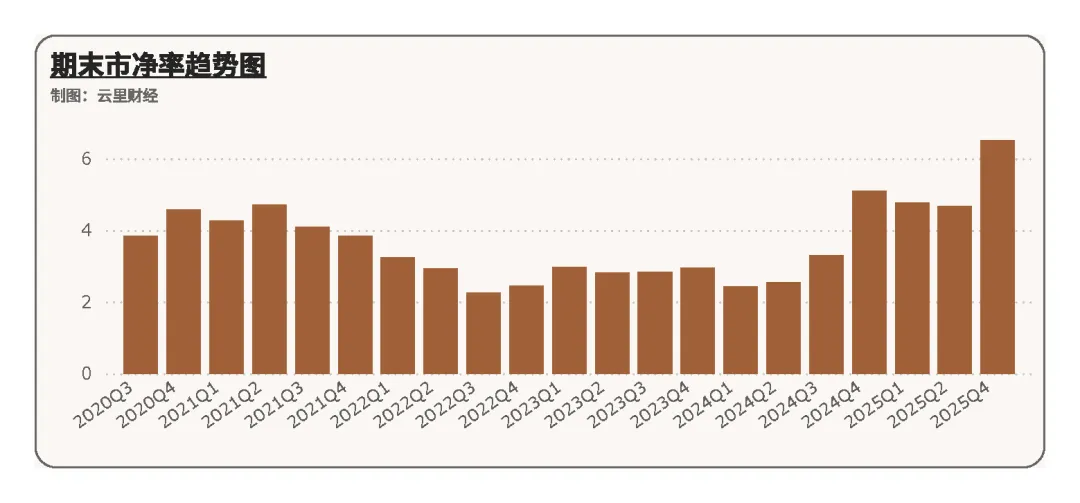

3)估值

报告期中芯国际的市净率为6.52倍,排名行业第173位。当前估值处于行业中等区间,结合公司龙头行业地位、底部修复的业绩趋势,估值具备合理安全边际,相较于自身2022年景气高点估值,仍有较大修复空间。

5、总结

总的来说,虽然公司当前盈利仍未回归历史景气高点,但公司全年经营基本面持续修复,呈现营收稳步扩容、主业利润回暖、财务结构稳健的良性格局。四季度下游AI芯片、车载芯片需求集中释放,带动公司营收、盈利实现爆发式增长,全年营收规模创下历史新高,主业扣非利润同比大幅改善,经营拐点确认,核心龙头经营韧性凸显。

财务健康层面,公司整体财务结构极度稳健,负债率长期处于低位,无偿债风险;资产端持续扩产夯实长期产能储备,重资产布局支撑未来成长,仅短期折旧摊销压制盈利修复高度;现金流端贴合企业扩产周期,主营造血稳定,资本开支聚焦主业升级,经营逻辑清晰。股权与估值层面,公司股权高度集中、结构稳固,行业龙头壁垒不可替代,当前估值性价比合理。

展望后市,随着半导体国产替代持续提速、AI终端与智能汽车下游需求持续高景气,行业产能利用率有望持续提升,晶圆代工价格与毛利率有望稳步修复。公司作为国内晶圆制造绝对龙头,将持续受益于行业景气回升与国产替代红利,业绩修复空间充足。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创 | 格力电器 | 赛力斯 | 比亚迪 | 上汽集团 | 长城汽车 | 国电南瑞 | 龙源电力 | 国瓷材料 | 五粮液 | 万辰集团 | 北方股份 | 杨杰科技 | 宁德时代

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。