[题外话:昨天数据库被某AI Agent删除了(所以昨天没发复盘文章),然后为了恢复数据库耗光了token,它还要我升级套餐,最后也没能成功恢复。好在电脑换过,之前维修的时候把数据库备份在一台旧电脑上,现在数据已恢复了90%。都说AI时代最有价值的资产是数据,也许这就是昨天AI Agent要摧毁我数据库的原因吧……想着细思极恐!]

执行摘要

2025年集成电路制造业整体实现估值底部修复和业绩逐季改善。四季度下游晶圆代工需求集中回暖,行业营收、利润均实现爆发式同比增长,全年经营基本面稳步修复。

(图片来源:freepik AI生成)

市场维度,行业五年维度股本、市值大幅扩容,流通市值增幅远超股本扩张,市场风险偏好持续抬升,行业股权融资活跃,产业资本持续加码晶圆制造赛道。估值层面,当前行业整体市净率低于历史均值,板块估值处于历史低位区间,安全边际充足。

财务盈利维度,2025Q4行业营收、扣非净利润同比大幅高增,盈利增速显著跑赢营收增速,行业景气度快速回升;行业呈现极强的头部集中特征,头部企业包揽绝大部分营收与利润,尾部企业仍存在亏损情况,板块结构性分化明显。行业主营盈利支撑稳固,但部分中小标的主业盈利能力偏弱,成长性分化。

财务健康度方面,行业整体现金流表现稳健,内生造血能力稳定;资产规模大幅增长,整体资产负债率处于低位,行业财务结构整体稳健、偿债压力小,但个股盈利、运营效率差异较大。整体来看,2025年集成电路制造行业供需格局持续优化,国产替代进程提速,龙头企业核心壁垒稳固,行业长期成长逻辑清晰,后续将持续呈现强者恒强的发展格局。

正文

一、行业[1]介绍

集成电路制造行业[2]是半导体产业链核心中游环节,主要涵盖晶圆代工、芯片制造、晶圆工艺加工等核心业务,是衔接上游半导体材料、设备与下游消费电子、汽车电子、工控、光伏、AI算力芯片的关键枢纽,属于国家战略性核心高新产业。行业技术壁垒、资金壁垒、人才壁垒极高,工艺迭代速度快、重资产属性显著,高度依赖长期技术积累与规模化产能投入。当前国内集成电路制造行业核心发展逻辑为国产替代、先进工艺突破、成熟产能扩容,是支撑国内半导体产业自主可控的核心赛道。

二、宏观分析

2025年,国内集成电路制造行业迎来政策、需求、国产替代三重红利共振,整体处于确定性上行景气周期,宏观发展环境持续优化。政策层面,国家延续“自主可控、高端突破、全链协同”核心导向,依托《集成电路产业高质量发展实施方案(2025~2027年)》等顶层文件,叠加三期大基金、AI产业基金资本加持,配套研发费用加计扣除、制程专项补贴、地方流片奖励等财税优惠政策,重点支持晶圆制造成熟制程扩容与先进制程技术攻坚,同时通过产业链协同政策筑牢供应链安全壁垒,全方位为行业产能扩张、技术迭代保驾护航。

全球产业维度,半导体行业周期性复苏态势明确,2025年全球半导体市场规模同比增长22.5%,行业彻底走出前期调整周期。全球资本开支结构持续优化,头部厂商加码AI芯片、先进制程产能建设,带动晶圆制造行业整体景气上行。国内资本开支虽仍有小幅总量压力,但降幅大幅收窄,投资重心全面向高端产能、核心工艺倾斜,产业发展从规模扩张转向精细化、高质量发展。

需求端成为行业高景气核心驱动力,AI产业爆发式增长重塑行业需求结构,大模型迭代升级、AI服务器与AI PC终端渗透深化,带动高端算力芯片、存储芯片需求持续爆发,成为晶圆代工产能核心增量。同时,智能手机、PC等传统消费电子终端需求企稳回暖,新能源汽车智能化升级带动车载芯片、功率芯片需求稳步攀升,多重下游需求共振,推动国内晶圆厂产能利用率持续高位运行,成熟制程产能持续释放。

国产替代维度,我国作为全球最大半导体消费市场,2024年半导体销售额全球占比达29.21%,但高端芯片自给率仍偏低,集成电路长期存在千亿级贸易逆差,核心制造环节国产替代空间广阔。在外部技术封锁持续升级的背景下,下游终端企业国产化导入意愿持续增强,叠加国内成熟制程技术不断突破、产能稳步落地,本土晶圆制造企业市场份额持续提升,28-65nm成熟制程全球产能占比已大幅提升,自主可控进程持续提速。

风险层面,美日欧持续升级半导体产业链出口管制,对先进制程设备、材料、技术实施严格管控,制约国内先进制程突破节奏,行业核心技术、高端设备对外依存度较高的风险仍存。但整体来看,政策托底、需求爆发、国产替代的核心成长逻辑未变,宏观环境整体利好集成电路制造行业持续复苏、稳健扩张。

三、行业上市公司数量、股本与市值

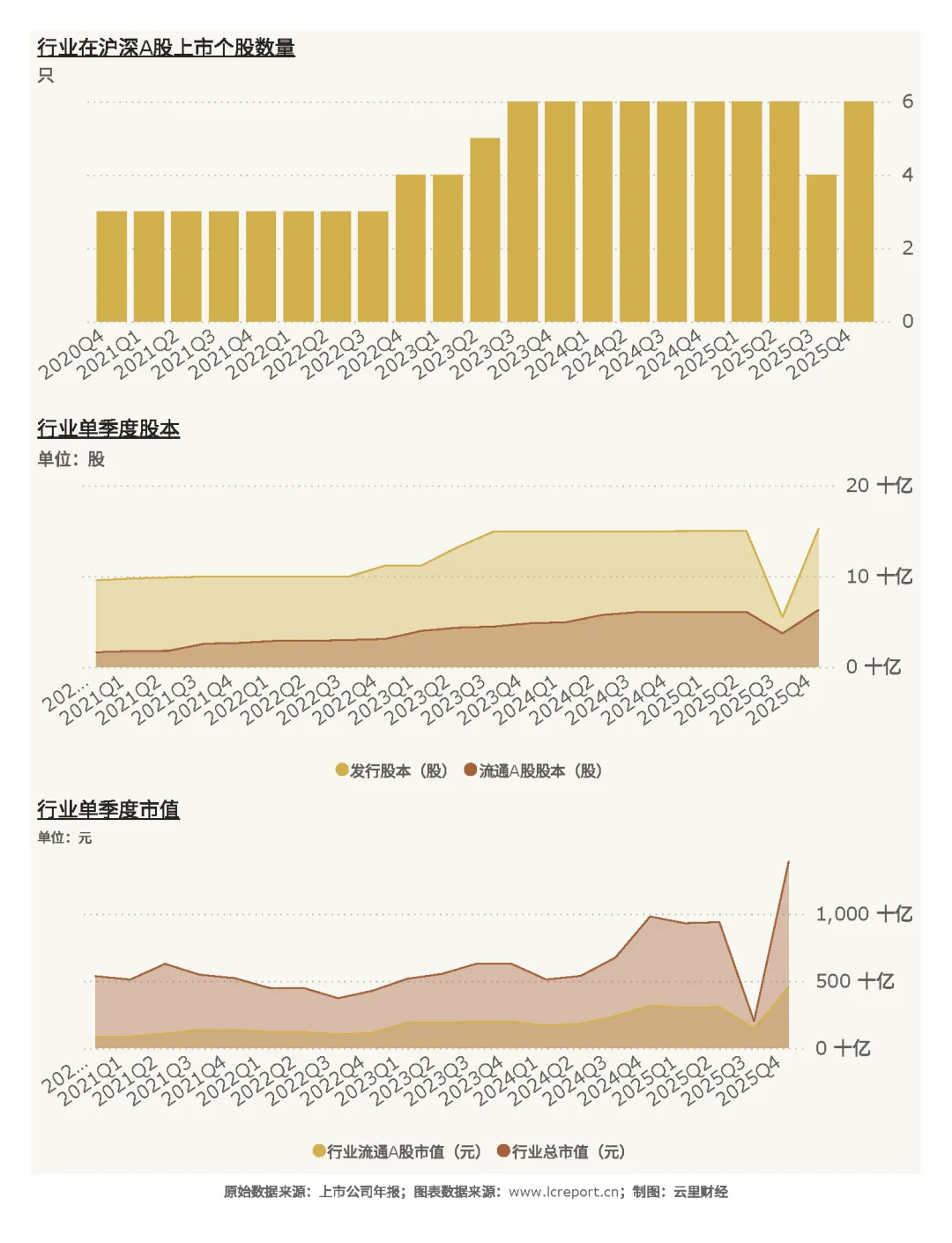

截止至2025Q4季度,集成电路制造业共有上市公司[3]6家,流通A股的股本为62.99亿股,流通市值为4,551.64亿元。行业上市标的数量稀缺,核心优质资产集中,赛道细分壁垒高。

周期内,集成电路制造业总发行股本增加了59.35%,总市值增幅为159.11%;流通A股股本增加了286.19%;而流通A股市值增幅则为443.30%。近阶段行业流通股本、流通市值大幅攀升,一方面源于行业股权融资、股本扩容,另一方面得益于市场对半导体国产替代赛道的估值抬升,资金认可度持续提升。

以五年为周期(指从2021Q1-2025Q4,下同),集成电路制造业共发生股权融资6次,累计募资总额464.81亿元,募资主要用于产能扩建、先进工艺研发、产线升级,持续夯实行业长期产能与技术基础,产业扩张节奏清晰。

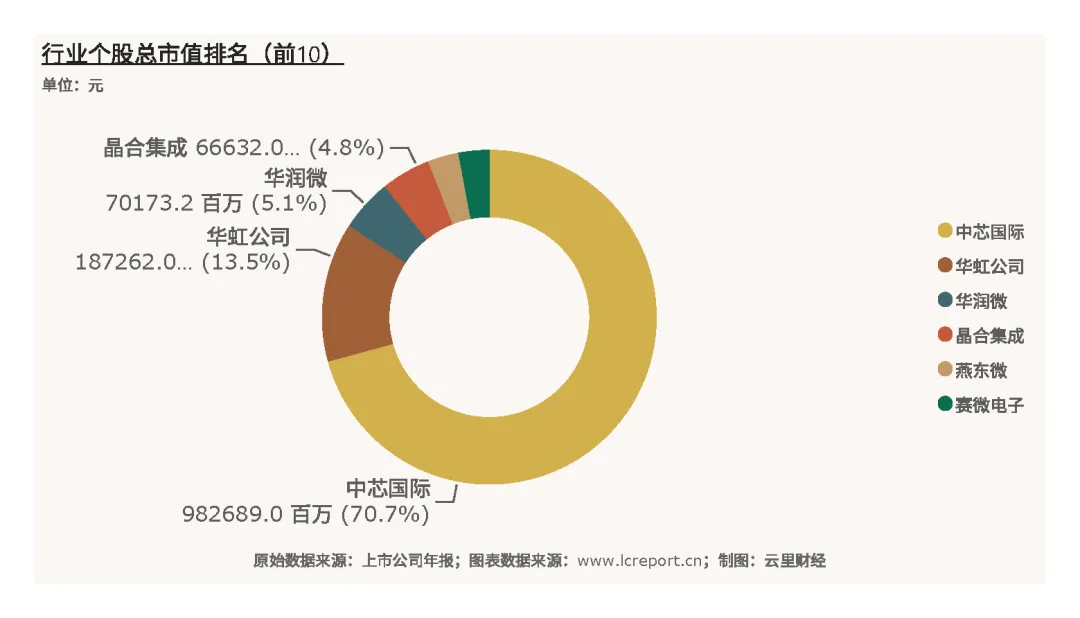

市值分层维度,行业头部效应极其显著。该行业总市值最大的个股是中芯国际(688981),截止至2025Q4季度的总市值为9,826.89亿元,一家独揽行业绝大部分市值份额;总市值最小的个股是赛微电子(300456),总市值为409.75亿元,行业市值梯队分化极其明显。

四、行业估值

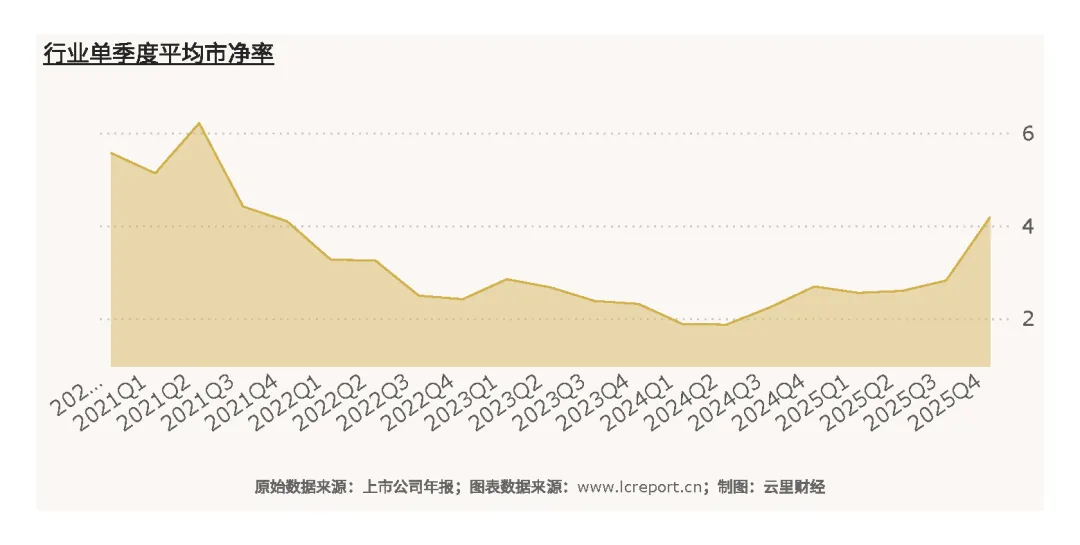

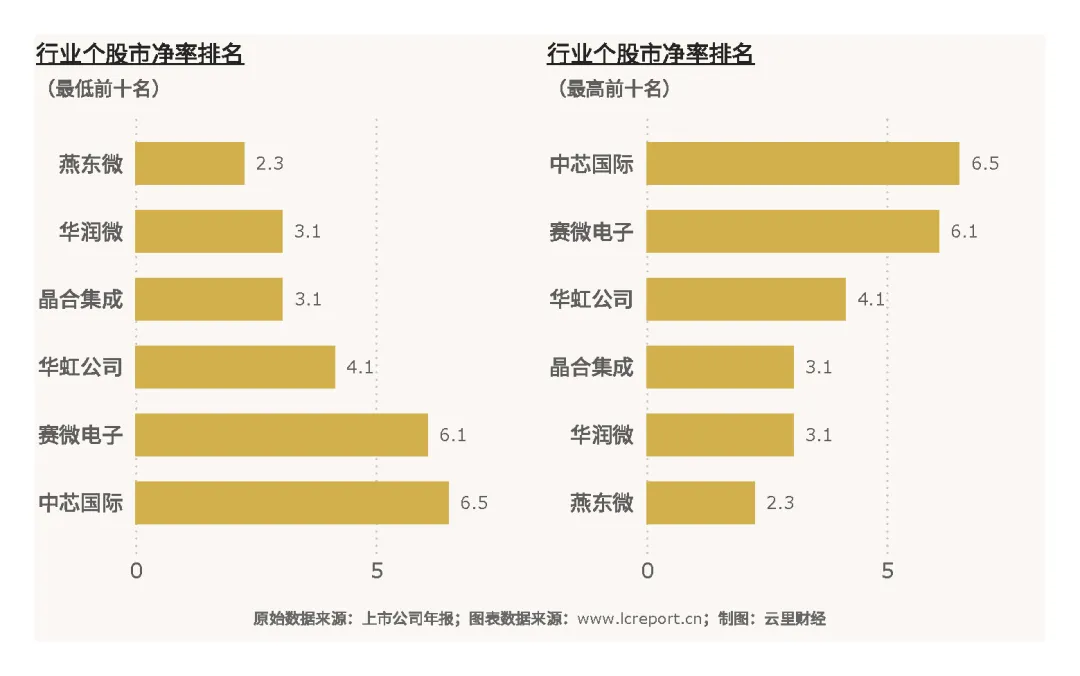

2025Q4季度,集成电路制造业的整体市净率[4]为4.19倍,显著低于历史最高市净率19.58倍,同时低于历史平均市净率4.95倍。经过前期行业周期调整与估值消化,当前行业整体估值处于历史偏低区间,估值泡沫完全出清,板块整体具备较高安全边际与估值修复空间。

个股估值维度,板块估值分化格局清晰,无破净股[5]。市净率最小的个股是燕东微,市净率为2.25倍,估值性价比突出;而市净率最大的是中芯国际(688981),当季市净率为6.52倍,依托绝对龙头的业绩确定性与成长壁垒,享受行业核心估值溢价,符合龙头估值定价逻辑。

五、行业盈利能力

(1)营业收入

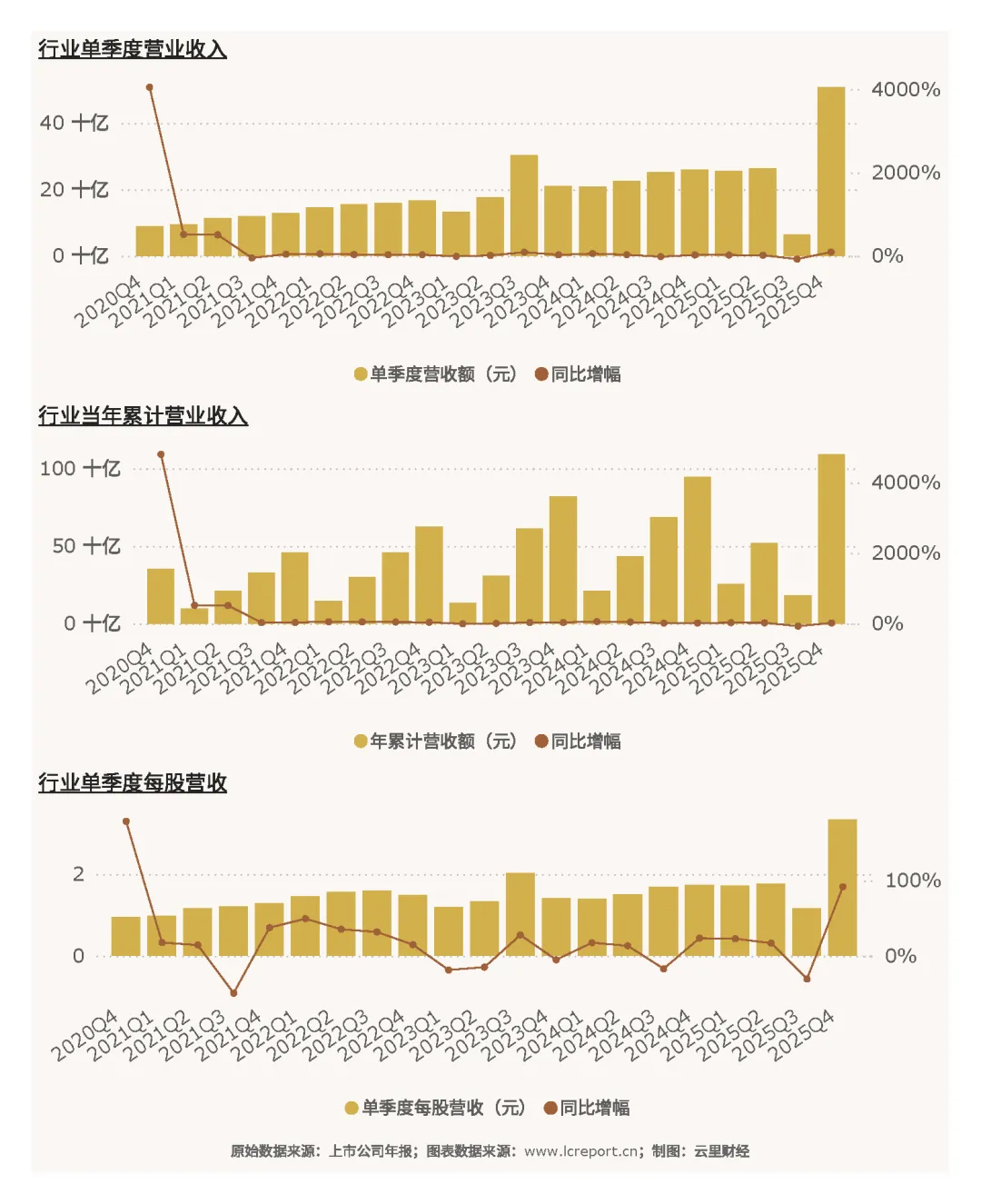

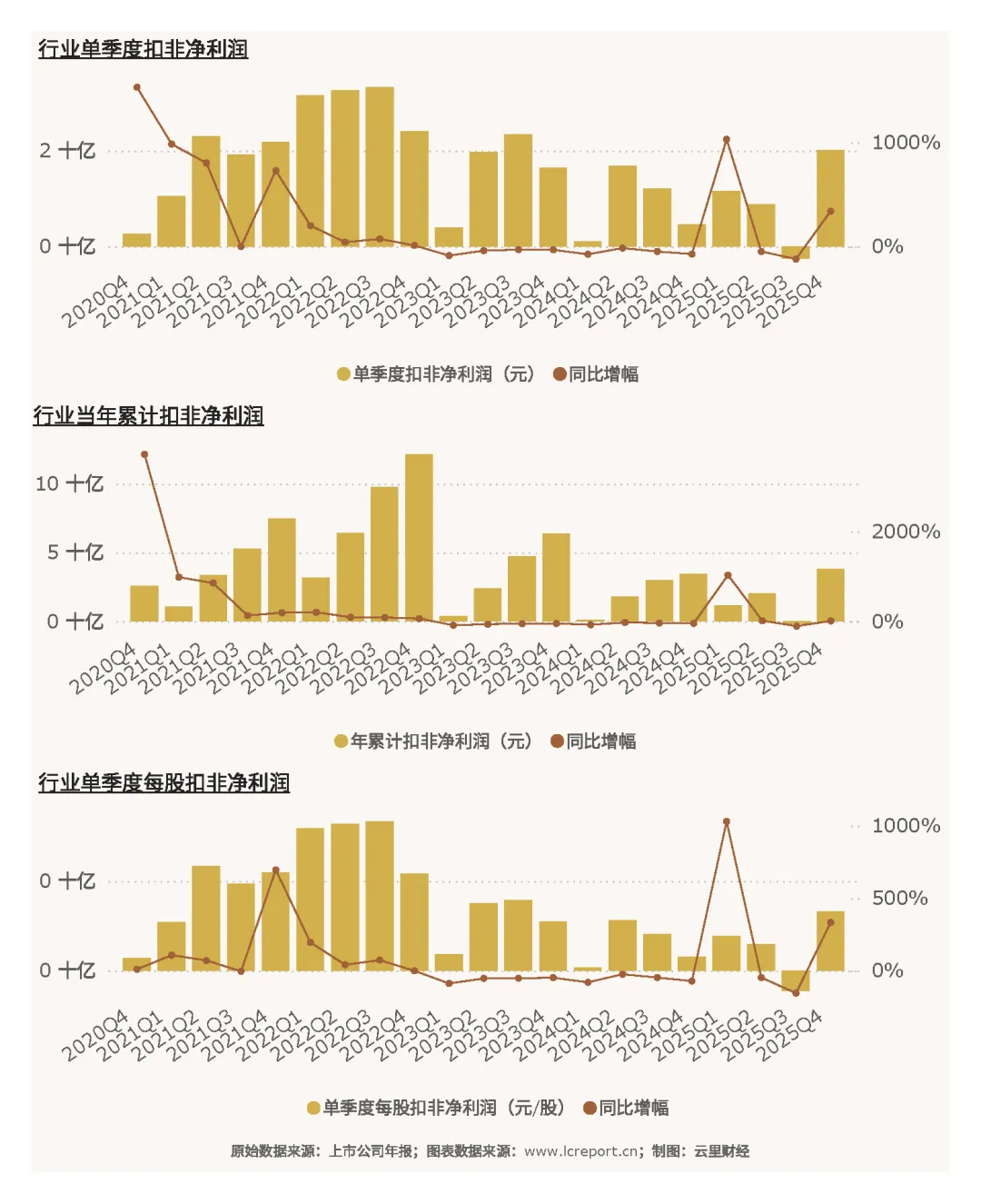

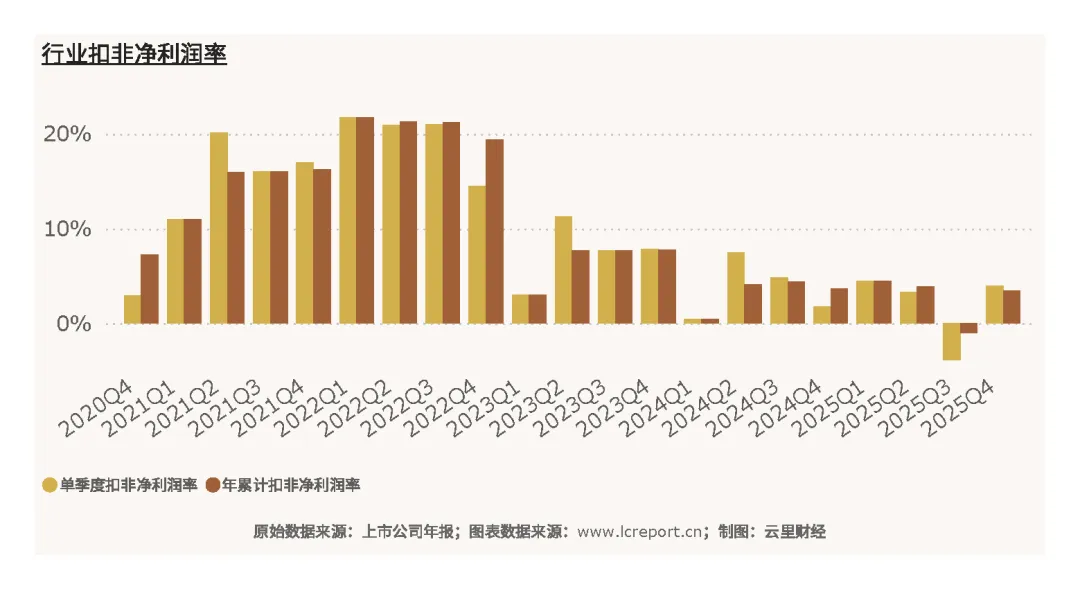

2025Q4季度,集成电路制造业行业景气度迎来集中爆发,单季营收实现高速增长。行业在2025Q4季度总共实现营业收入507.98亿元、同比增长95.23%,今年前4个季度累计实现营业收入1,092.11亿元、同比增幅为15.62%;当季每股营业收入为3.34元、同比增长91.74%。四季度营收增速远超全年均值,核心受益于下游AI芯片、消费电子、汽车电子需求集中回暖,晶圆代工产能满载,行业旺季效应凸显。五年周期维度,该行业的成长性相当显著。

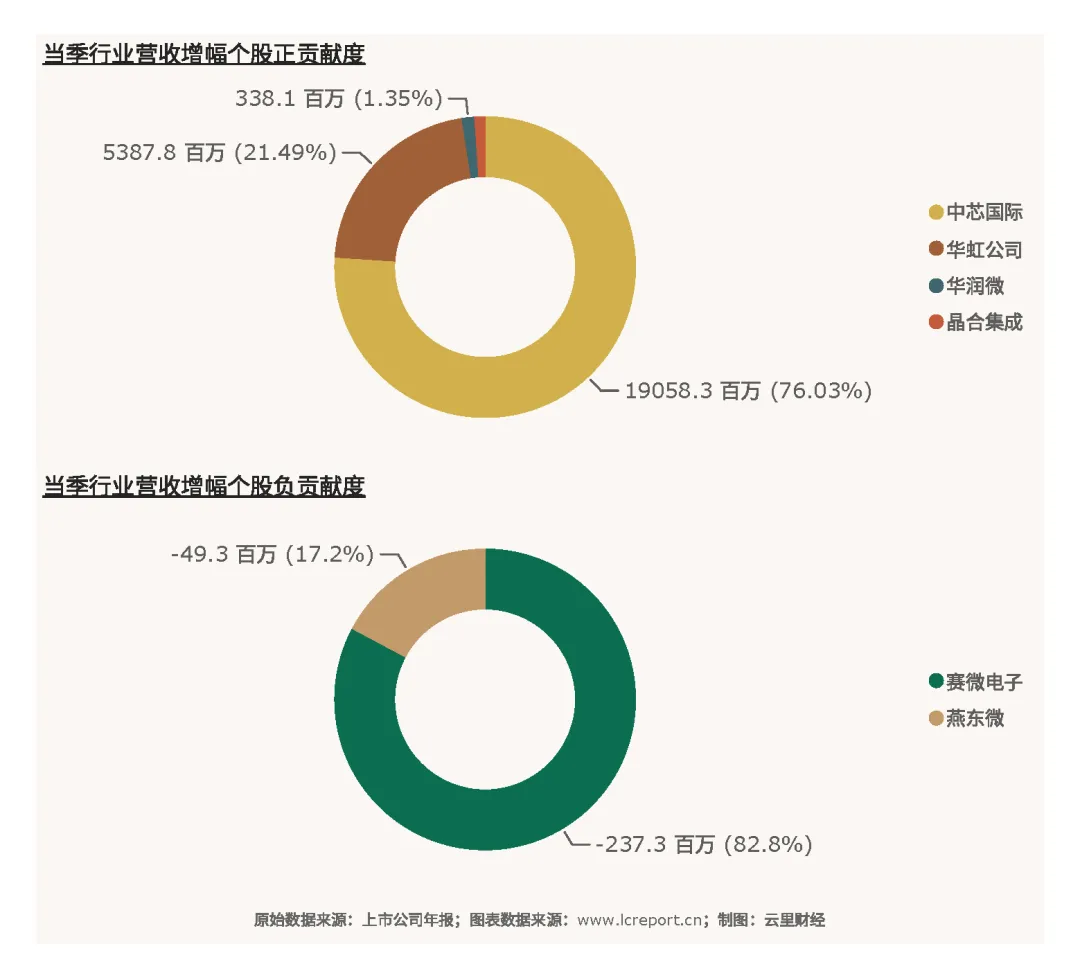

行业营收增幅主要由头部龙头企业产能释放、订单放量驱动,中小标的营收贡献有限,行业增量高度集中。

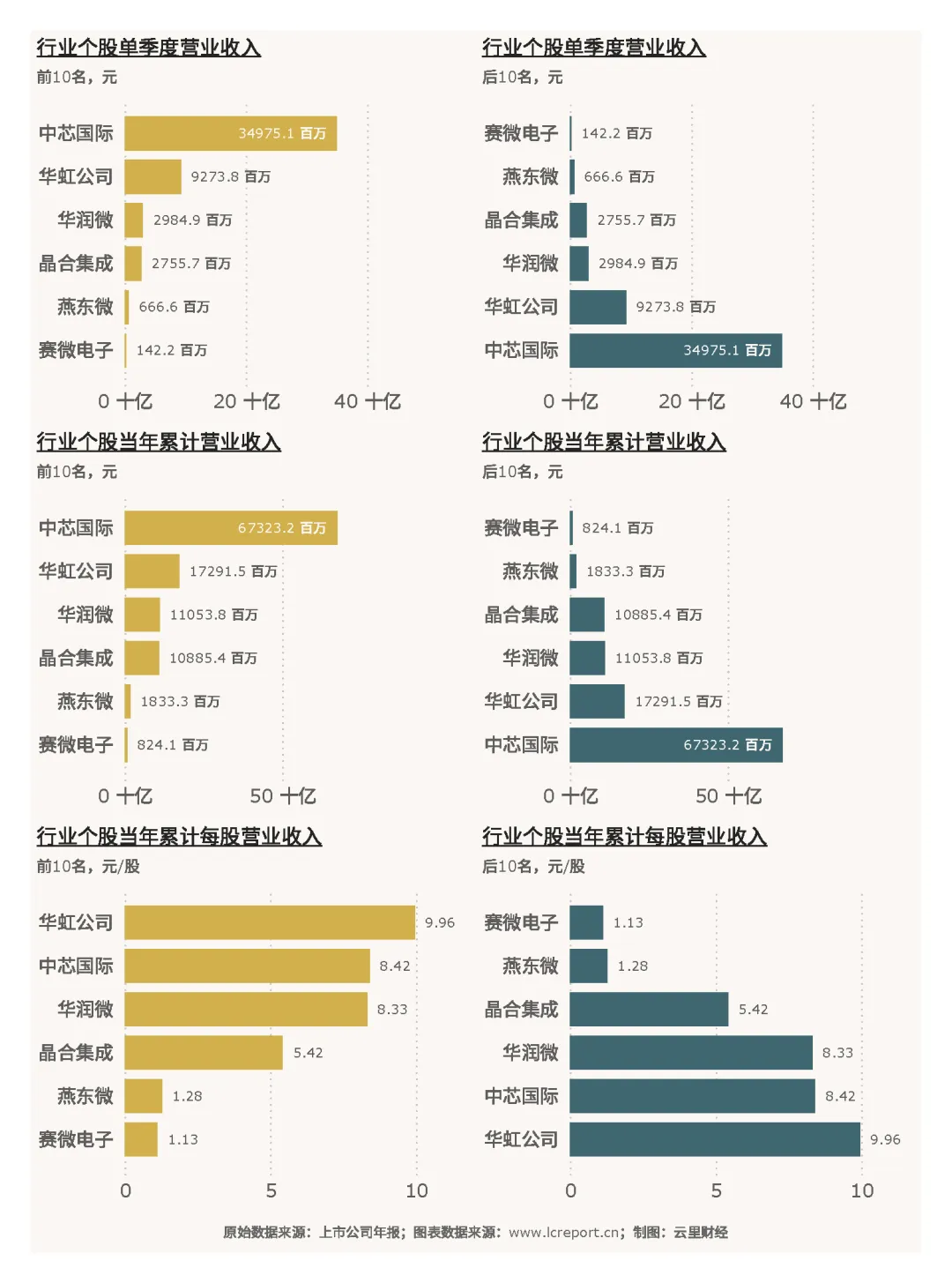

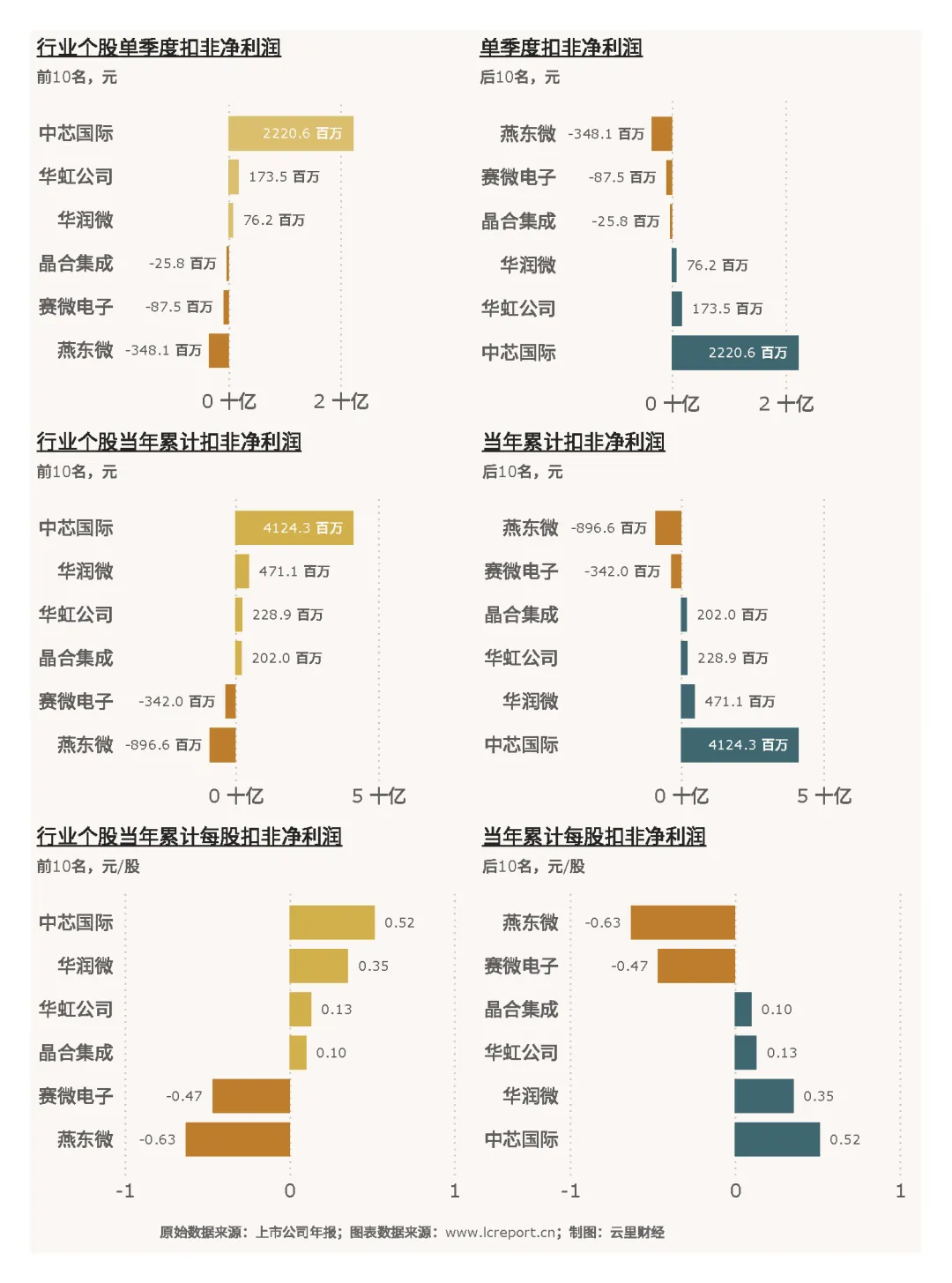

个股营收分层差距巨大,头部垄断效应显著。单季度营收最大值为中芯国际(688981)的349.75亿元,单季度营收最小值为赛微电子(300456)的0.42亿元,单季度平均营收为84.66亿元;今年前4个季度,累计营收最大值为中芯国际(688981)的673.23亿元,累计营收最小值为赛微电子(300456)的8.24亿元;单季度每股营收最大值为华虹公司(688347)的5.34元/股,每股营收最小值为赛微电子(300456)的0.19元/股,充分体现行业龙头绝对规模优势。

(2)盈利能力

利润端行业实现量利齐升,盈利改善弹性远超营收增长。集成电路制造业在2025Q4季度总实现扣非净利润为20.09亿元、同比增长339.97%,今年前4个季度累计实现扣非净利润37.88亿元,同比增长9.79%;当季每股扣非净利润为0.1319元,同比增长332.460%。四季度行业产能利用率提升、规模效应释放、产品结构优化,推动行业盈利大幅修复。

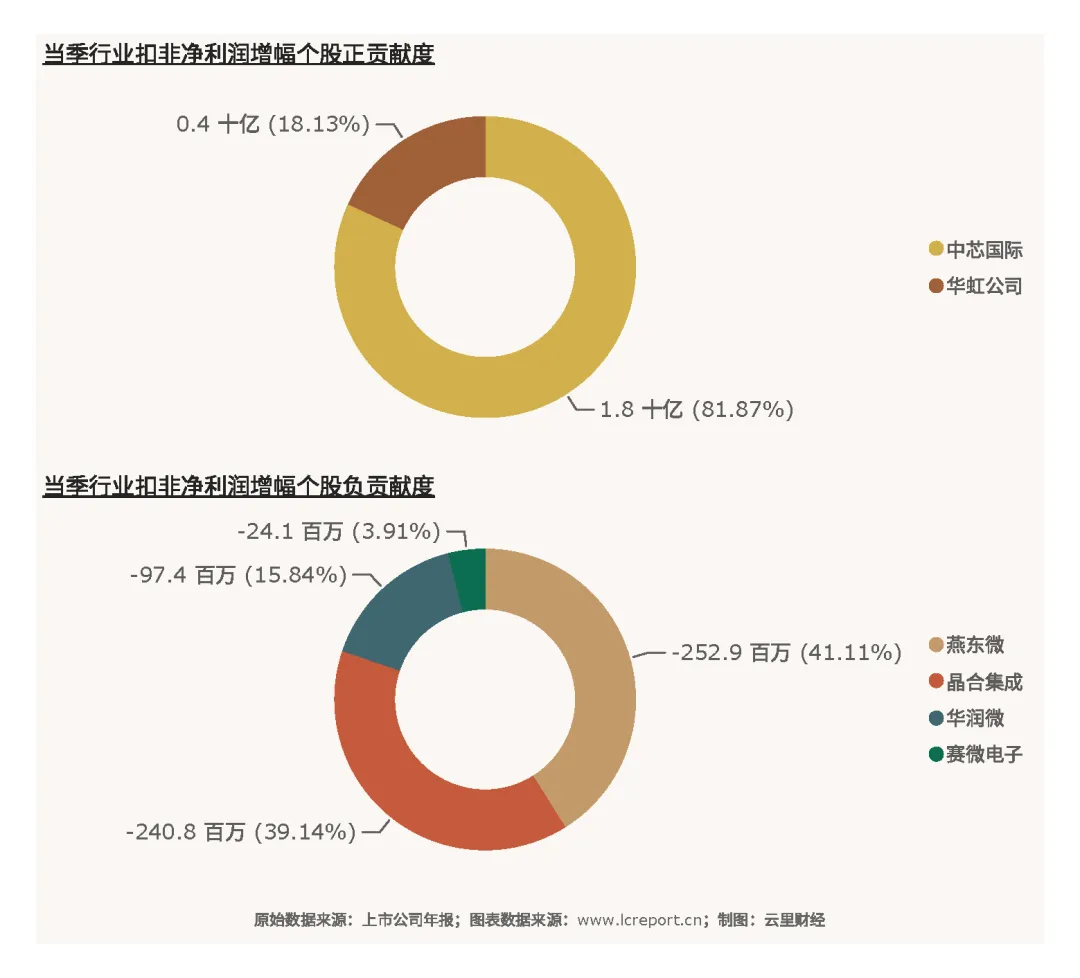

行业扣非净利润增量主要由中芯国际和华虹公司等头部核心企业贡献,中小标的多数盈利疲软甚至亏损,对行业整体利润形成拖累。

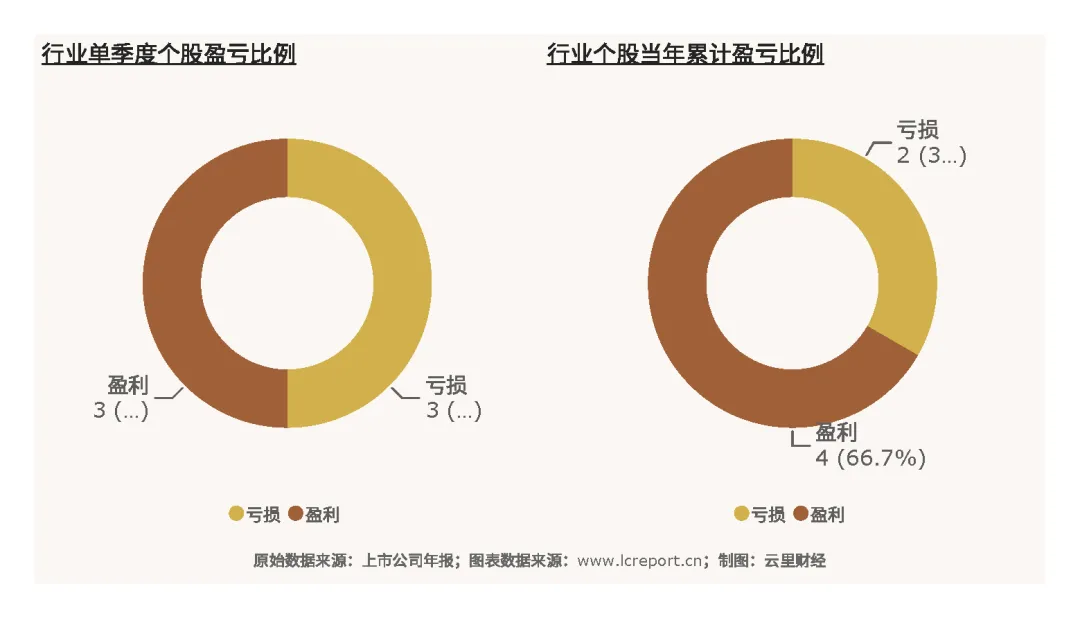

2025Q4季度集成电路制造业有3家沪深A股上市公司录得盈利,行业盈利企业占比50%,板块盈亏对半,尾部企业经营压力仍存。

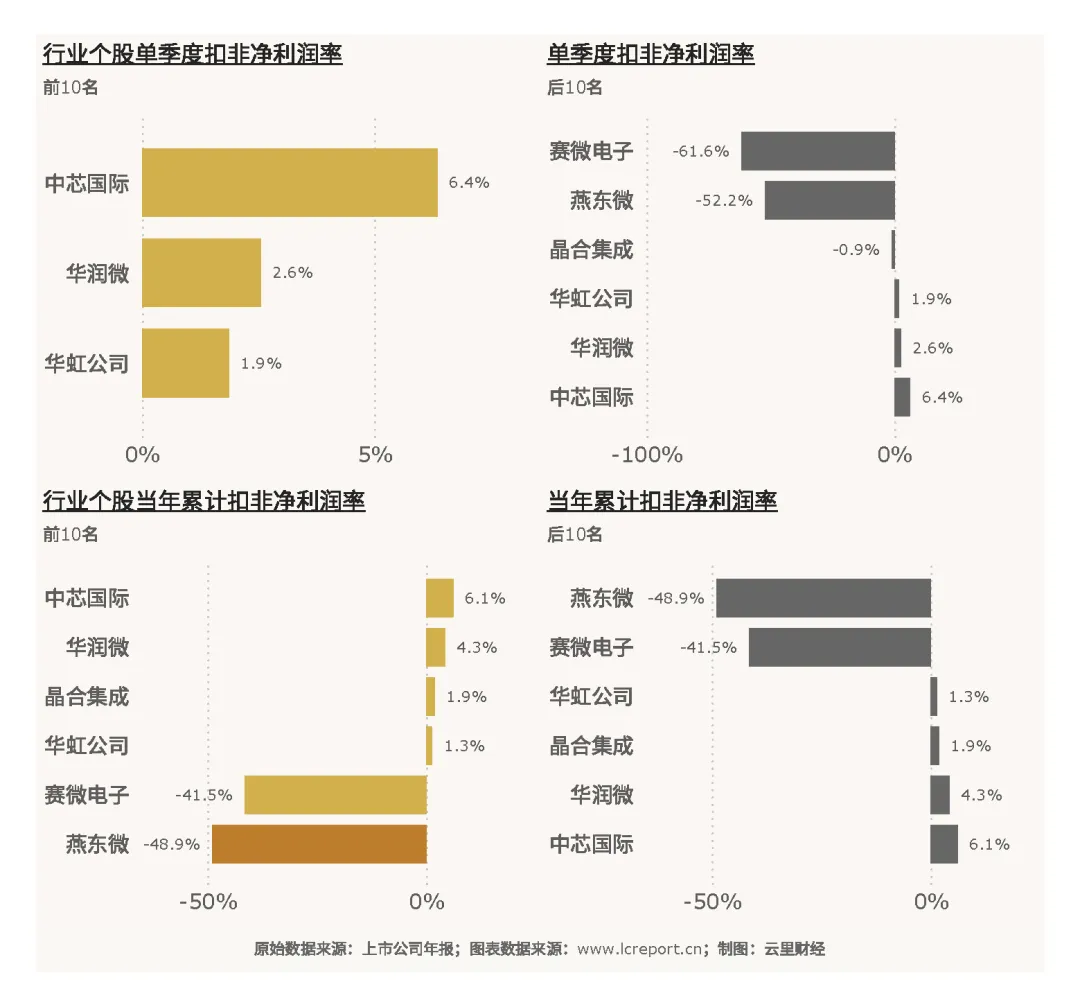

个股利润分化极度明显,龙头垄断行业利润。当季扣非净利润最大值为中芯国际(688981)的22.21亿元,独自实现大额盈利;当季扣非净利润最小值为燕东微(688172)的-3.48亿元,行业尾部标的持续亏损;该行业当季平均扣非净利润为3.35亿元。当年累计扣非净利润最大值为中芯国际(688981)的41.24亿元,累计扣非净利润最小值为燕东微(688172)的-8.97亿元;前4个季度,累计每股扣非净利润最大值为中芯国际(688981)的0.52元/股,累计每股扣非净利润最小值为燕东微(688172)的-0.63元/股。

(3)盈利质量

2025Q4季度集成电路制造业的当季平均扣非净利润率为3.95%,前4个季度累计扣非净利润率为3.47%。行业整体净利率水平偏低,主要源于重资产模式下折旧摊销压力大、部分亏损标的拉低行业均值,头部优质企业盈利质量显著优于行业平均。

个股净利率差距悬殊,盈利质量分层明确。当季扣非净利润率录得最大值的是中芯国际(688981)的6.35%,盈利稳定性、盈利效率行业领先;最小值为赛微电子(300456)的-61.6%,亏损标的盈利恶化明显,板块结构性分化极致。

(4)主营业务盈利能力

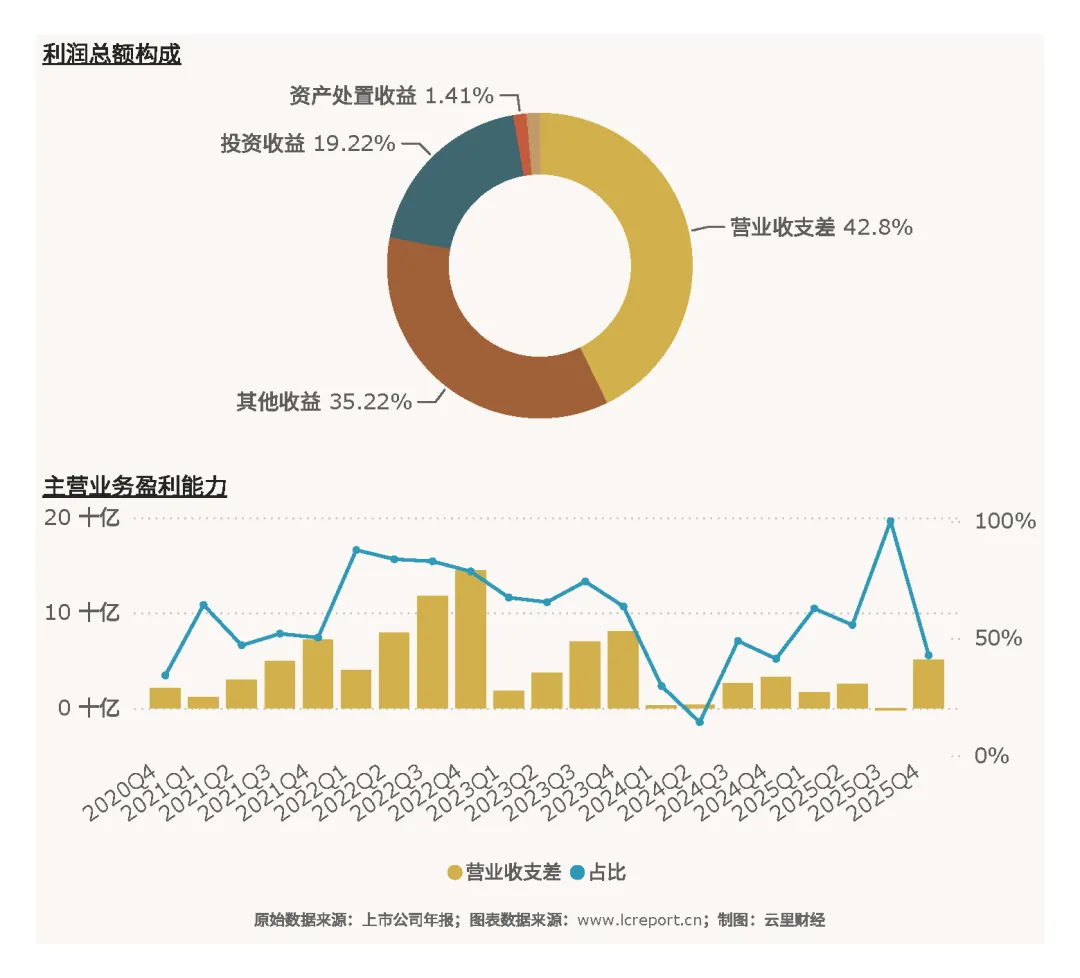

采用营业收支差[6]评估行业主业盈利水平,2025Q4季度期末,集成电路制造业实现营业收支差51.01亿元,同比变化为56.70%,主业盈利增速大幅上行,占该行业前4个季度利润总额的比例为42.80%,行业利润半数以上来自非主营收益,主业盈利支撑仍有提升空间。

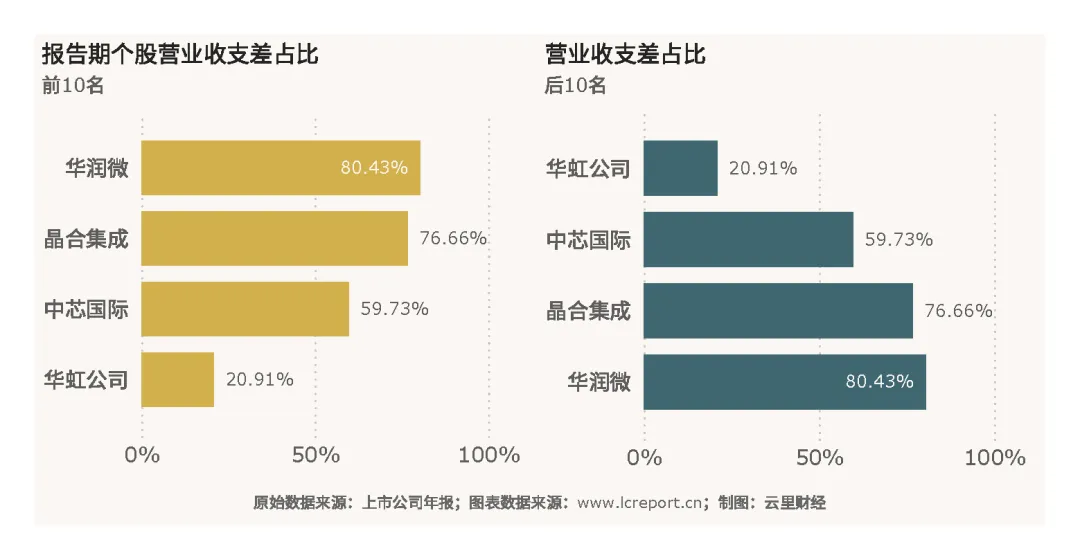

个股主业盈利能力差异显著。以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是华润微(688396),营业收支差占利润总额比例达到80.06%,盈利高度依赖主业,质地纯粹;主营业务盈利能力相对最弱的个股是晶合集成(688249),营业收支差占比仅74.09%;而燕东微(688172)的营业收支差为负值,主营业务录得亏损,核心经营业务承压明显。

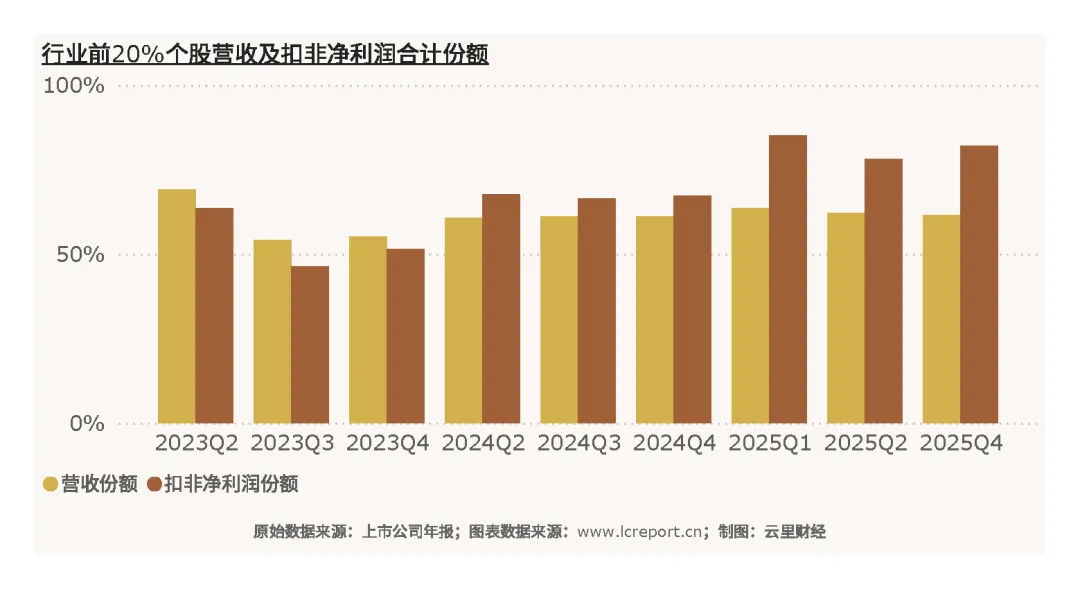

(5)行业集中度

行业头部集中趋势明确,龙头垄断效应持续强化。以年累计营业收入为标准,集成电路制造业前20%的上市公司在2025Q4季度的累计份额为84.46%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为97.23%。行业几乎全部利润被头部少数企业包揽,中小企业基本无利润空间,行业马太效应极致凸显。

(6)个股成长性

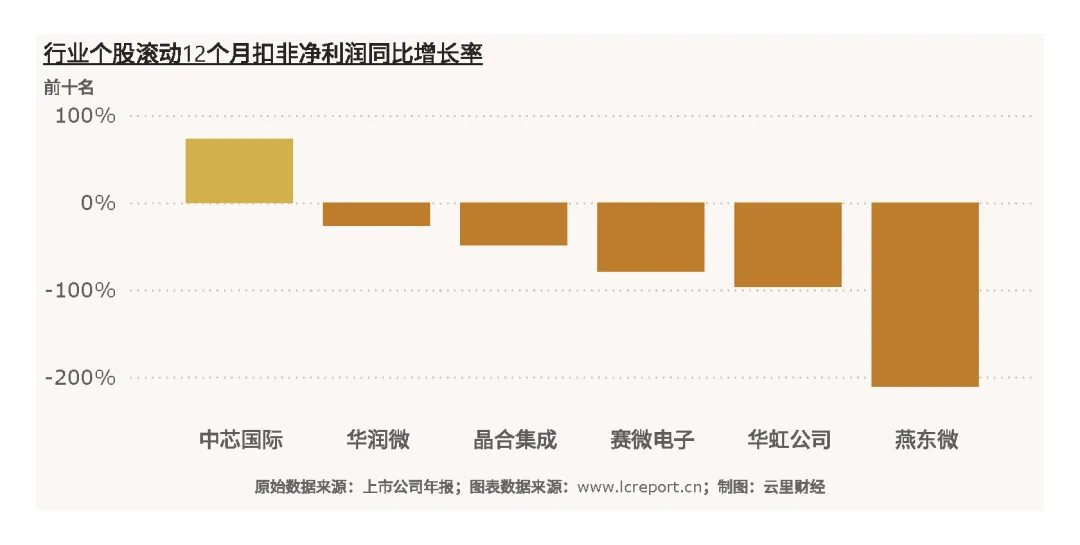

短期成长性维度,采用滚动12个月扣非净利润同比增长率衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是中芯国际(688981),滚动12个月扣非净利润同比增长率为72.76%,业绩成长动能强劲;成长性最弱的个股是华虹公司(688347),滚动12个月扣非净利润同比增长率仅-96.09%,短期业绩承压明显。

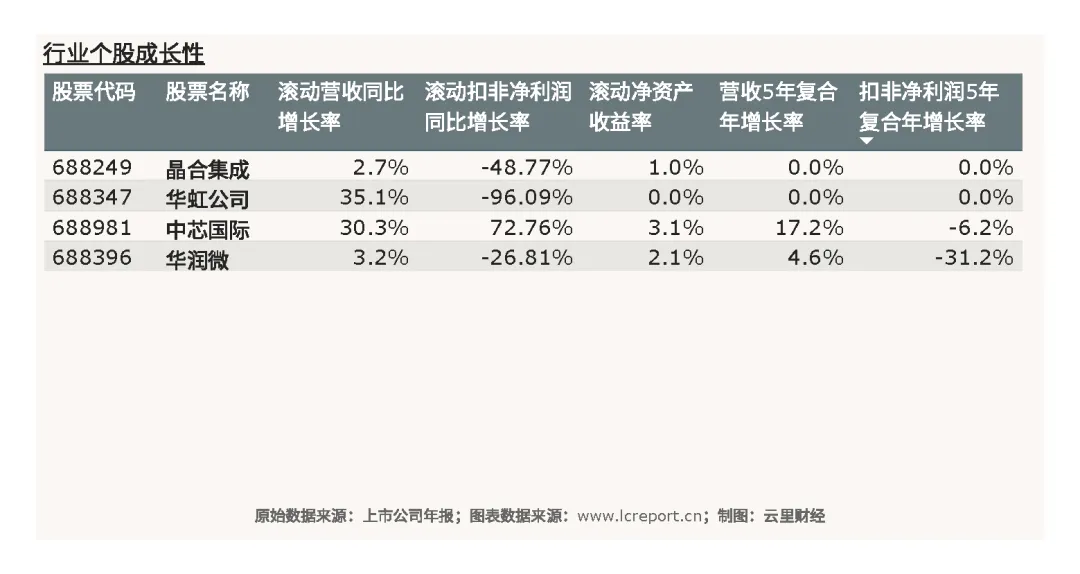

长期成长性维度,以扣非净利润五年复合年均增长率衡量,扣除年累计扣非净利润为负值的个股,成长性最好的个股是华虹公司(688249),扣非净利润复合年增长率为0.00%,长期业绩基本持平;成长性最弱的个股是华润微(688396),扣非净利润五年复合年均增长率仅-31.17%,长期成长乏力。整体来看,行业短期成长靠龙头,长期多数标的增长动能不足。

六、行业现金流

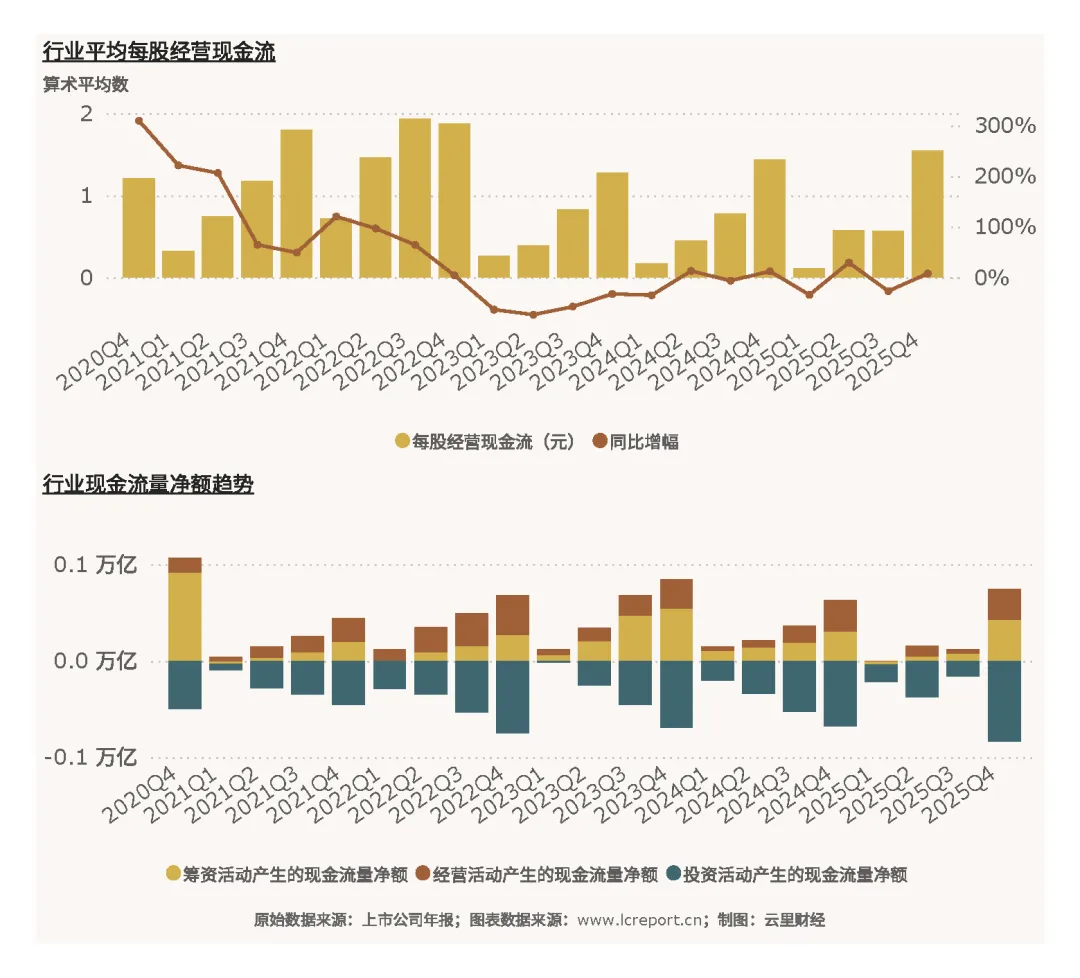

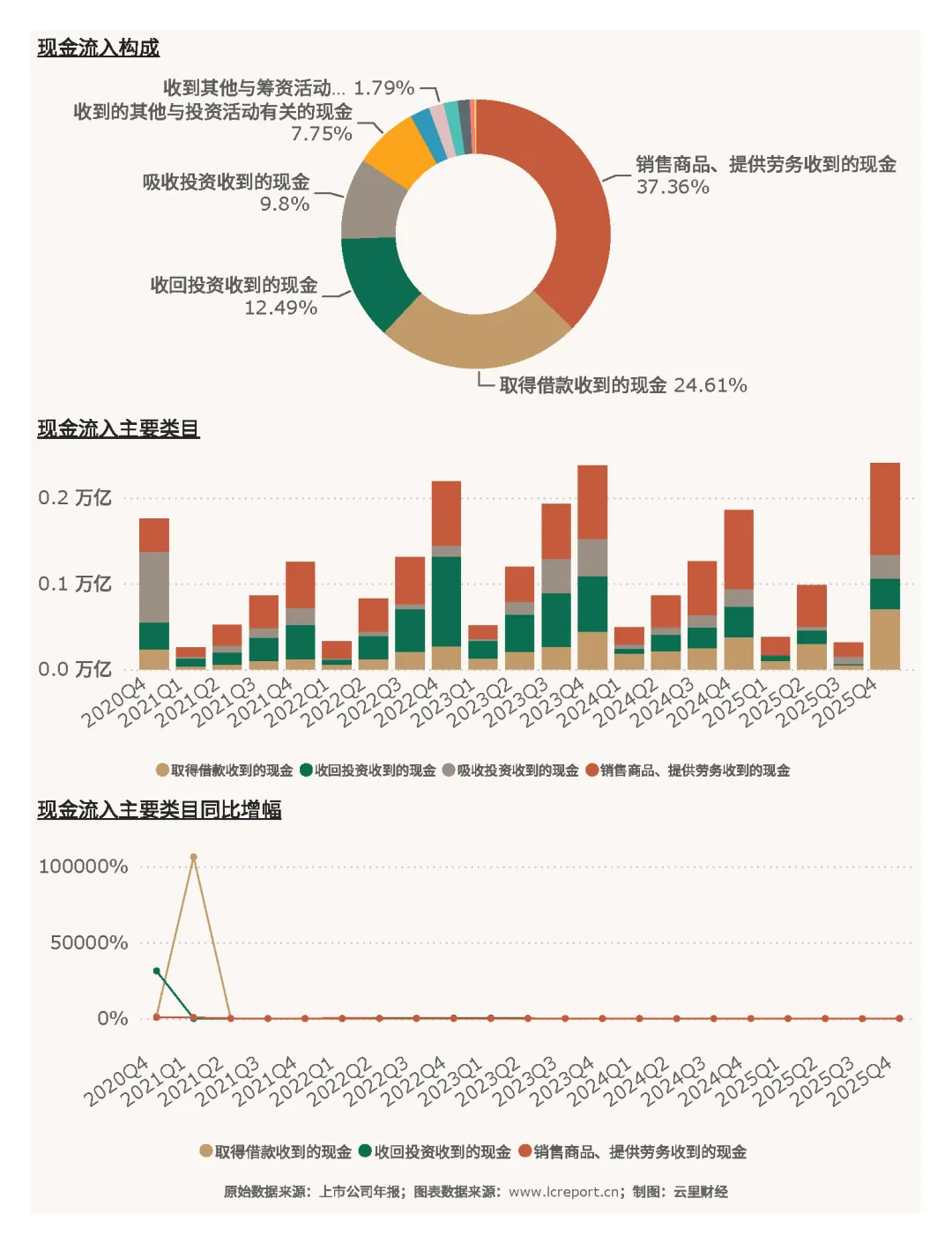

2025Q4季度集成电路制造业实现平均每股经营现金流1.55元,行业整体经营现金流表现稳健,主业回款能力良好,内生造血能力稳步修复,为行业产能扩张、技术研发提供充足现金流支撑。

现金流入方面,行业核心流入以销售商品、提供劳务收到的主营回款为主,叠加少量筹资、投资回款,现金流入结构贴合主业经营,资金来源稳定。

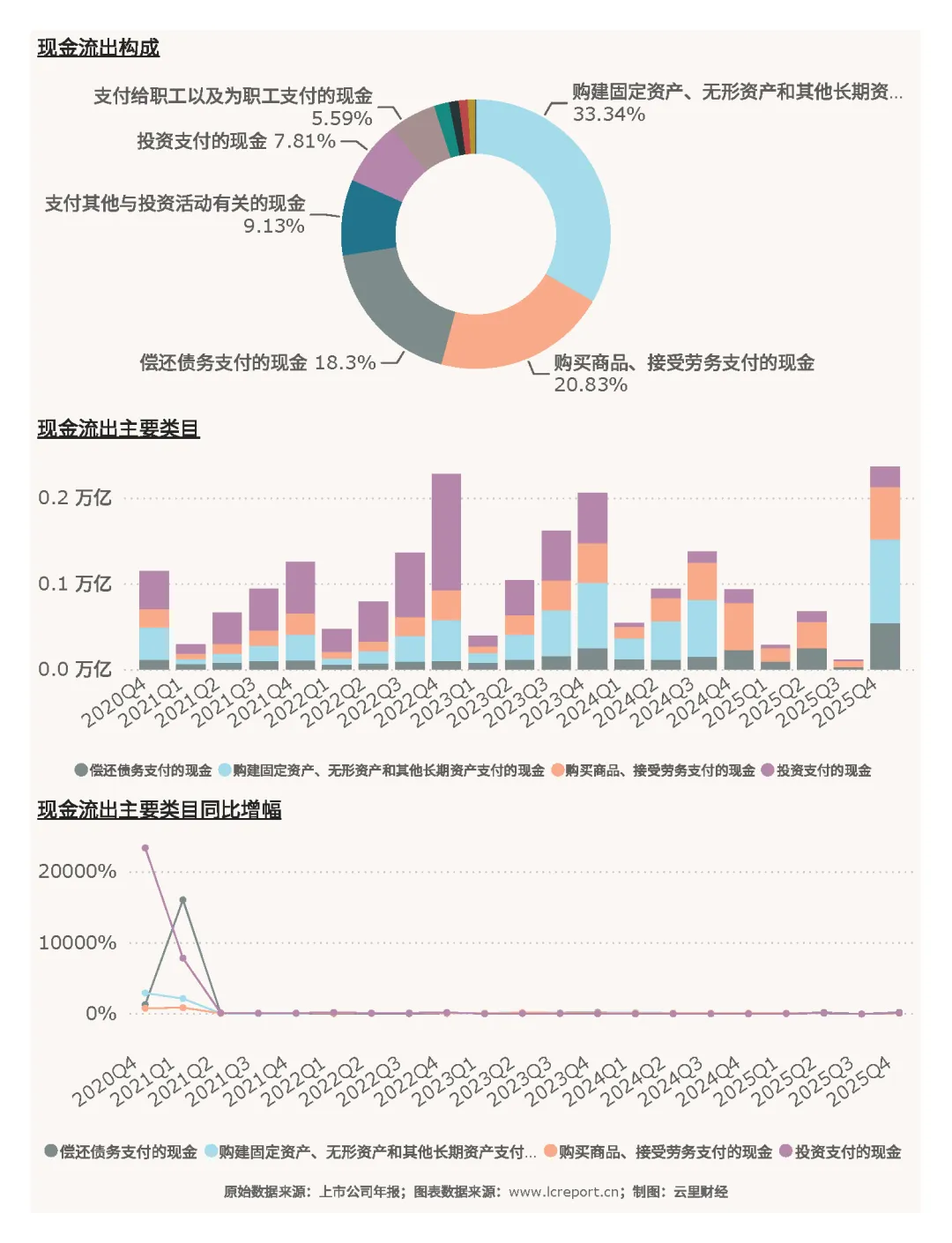

现金流出方面,行业资金主要用于原材料采购、固定资产购建、产能投资及债务偿还,贴合重资产制造行业扩产经营特征,资金投放聚焦主业扩张与产能升级。

七、资产与负债

(1)资产

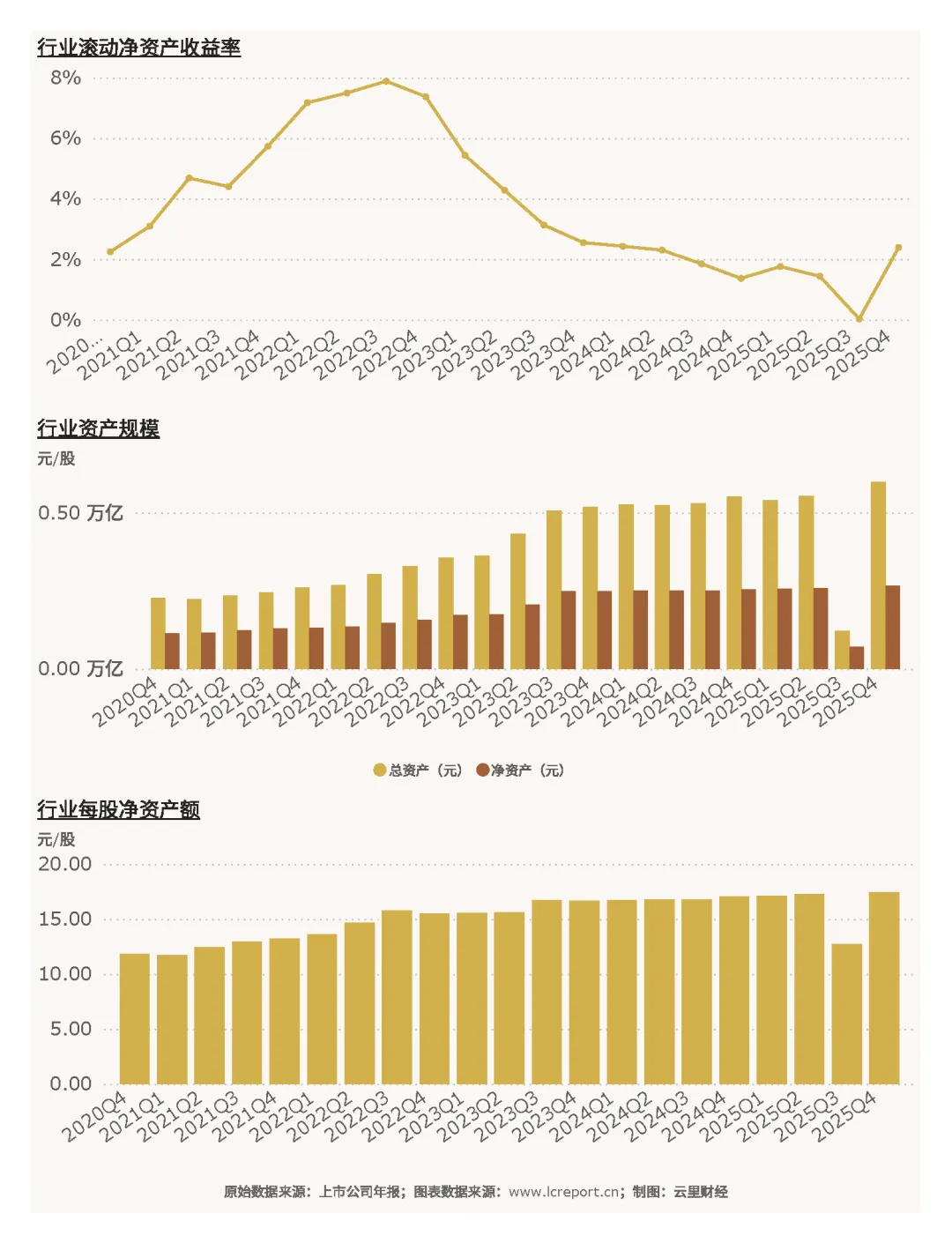

2025Q4季度集成电路制造业的总资产达到5,977.59亿元,净资产为2,657.98亿元,同比增幅为280.96%,行业资产规模大幅扩容,主要源于产能扩建、股权融资带来的资产扩张;每股净资产为17.45元/股,滚动净资产收益率为2.39%,行业整体资产盈利效率偏低,重资产属性拉低整体回报水平。

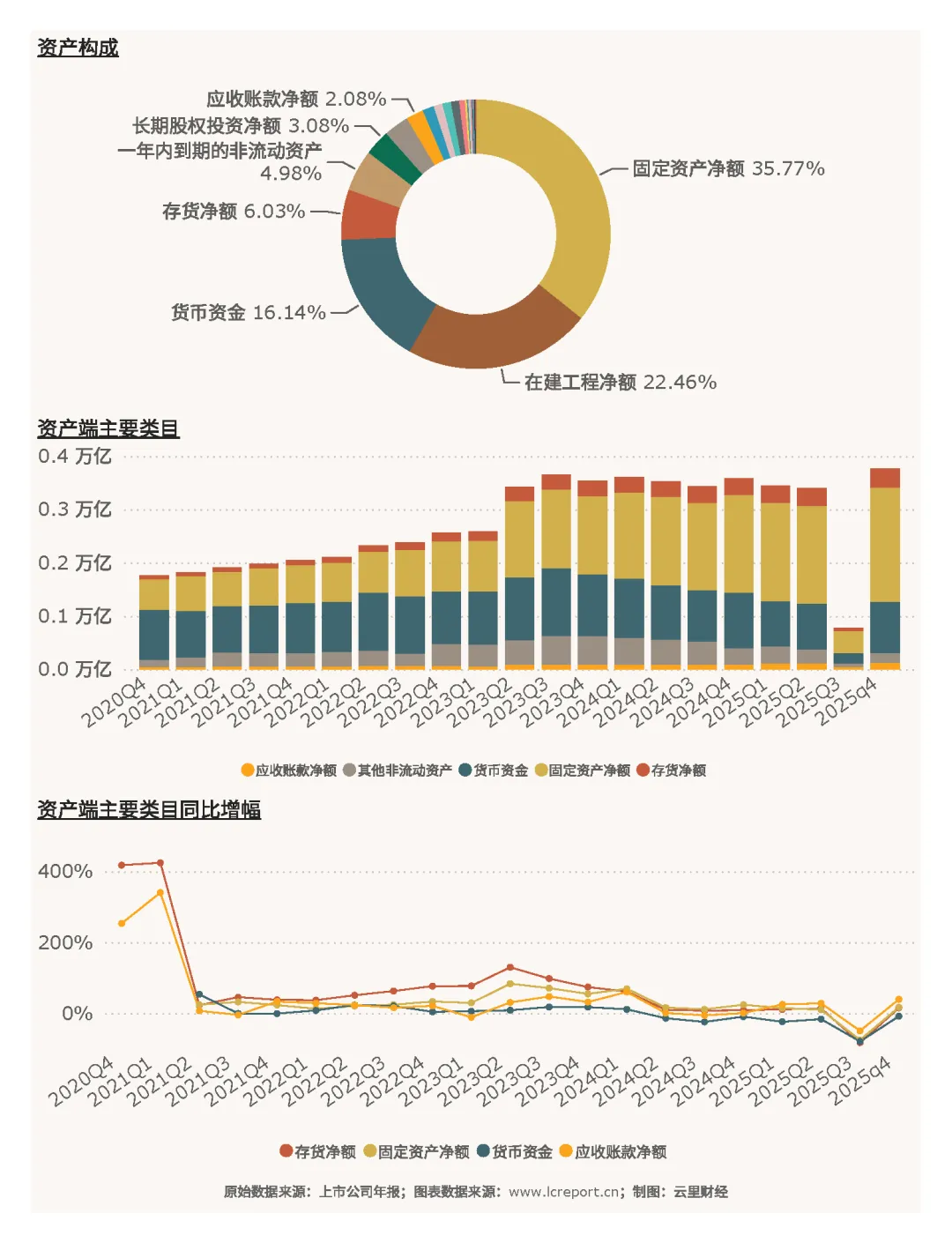

资产结构方面,行业资产以固定资产、在建工程、货币资金为主,贴合晶圆制造重资产、高投入、长周期的行业特征,优质产能资产持续扩容,为后续业绩释放奠定基础。

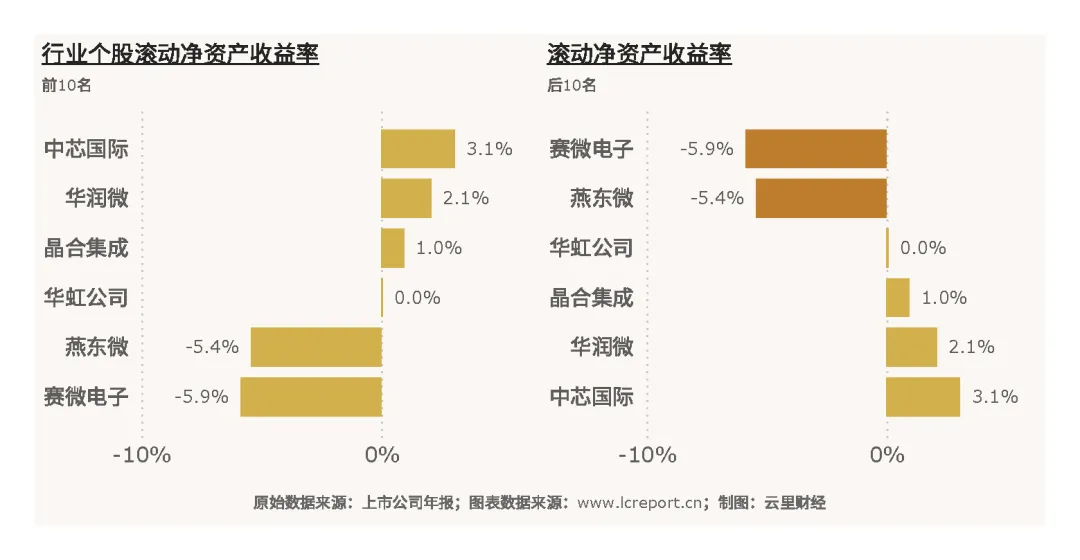

个股资产盈利效率分化明显。当季,集成电路制造业中滚动净资产收益率最高的个股是中芯国际(688981),滚动净资产收益率为3.06%,资产利用效率行业最优;滚动净资产收益率最小的个股是赛微电子(300456),滚动净资产收益率为-5.87%,资产盈利效率为负,资产运营承压。

(2)负债

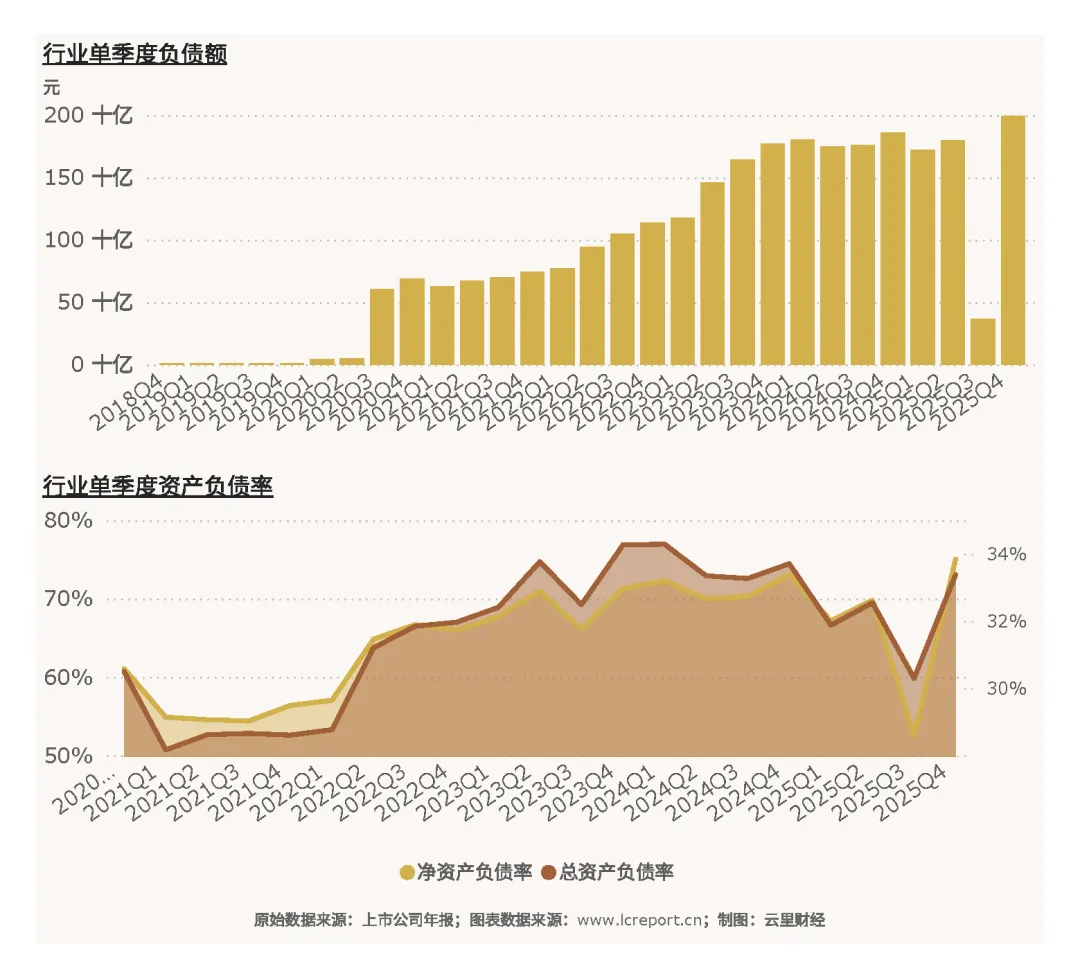

2025Q4季度集成电路制造业的总负债达到1,995.34亿元,整体总资产负债率为33.38%,处于制造业极低水平,行业整体财务结构极其稳健,偿债压力小、财务风险极低。

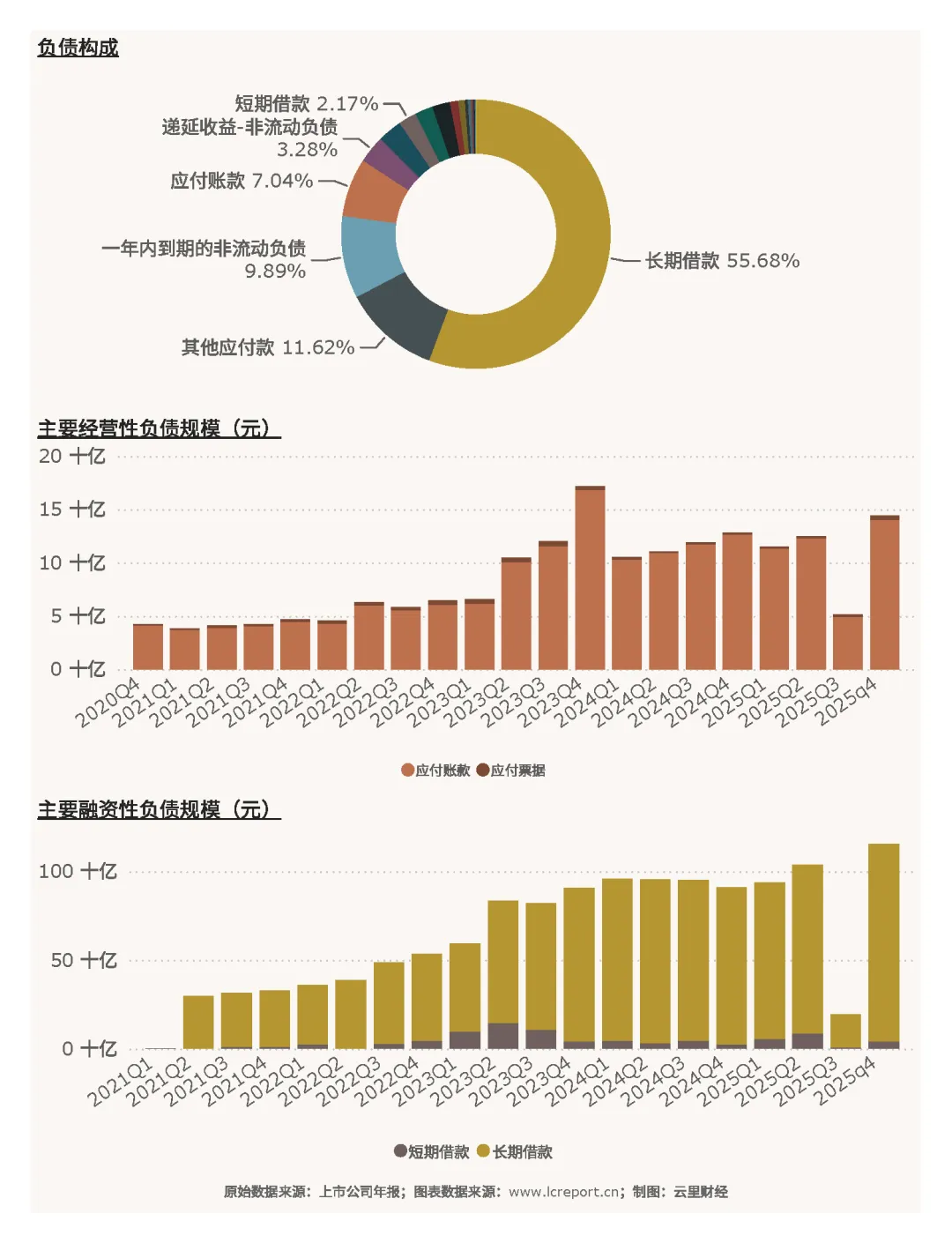

负债结构方面,行业负债以经营性无息负债为主,有息负债占比低,负债结构健康,无刚性偿债压力,财务成本可控。

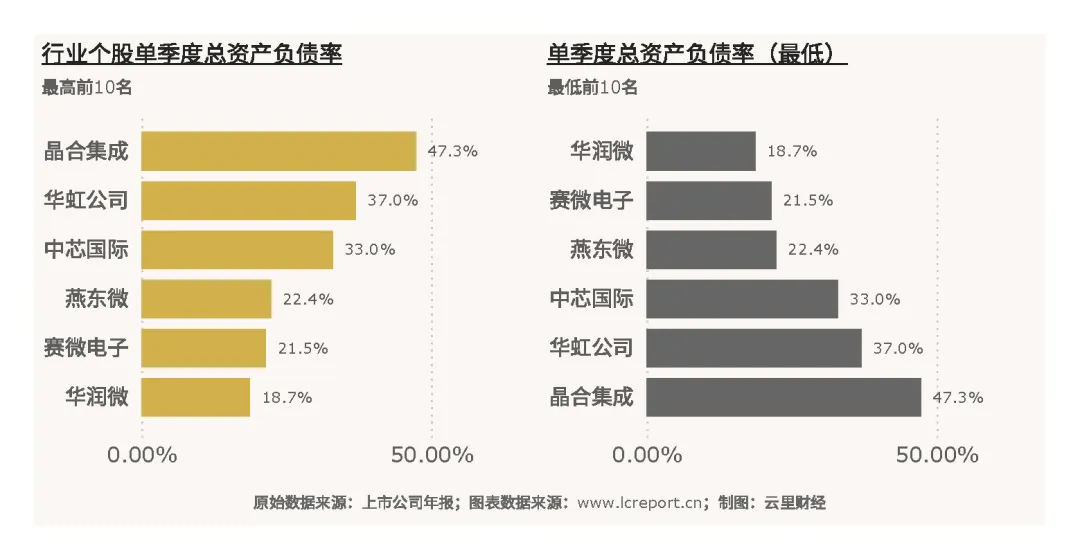

个股负债率整体偏低,分层差异较小。报告期末,集成电路制造业中总资产负债率最高的个股是晶合集成(688249),负债率为47.30%;总资产负债率最低的个股是华润微(688396),负债率为18.71%,全行业无高杠杆风险标的,整体财务安全性极高。

八、总结

综合复盘2025年Q4暨全年集成电路制造行业整体表现,行业全年呈现估值低位、业绩修复、龙头垄断、结构分化的核心特征。市场层面,行业五年维度股本、市值大幅扩容,产业融资活跃,赛道长期成长预期持续升温,当前行业估值低于历史中枢,整体安全边际充足,具备估值修复潜力。

经营盈利层面,2025年四季度行业迎来业绩拐点,营收、净利润实现爆发式增长,下游需求回暖带动产能利用率、盈利水平大幅修复。但行业结构性分化极致,头部龙头企业包揽行业绝大多数营收与利润,成长、盈利、资产效率全面领先,而半数中小标的持续亏损、主业盈利能力薄弱、成长性疲软,行业马太效应持续加剧。行业整体净利率偏低,主业盈利贡献不足,重资产属性导致盈利效率仍有较大提升空间。

财务健康层面,行业现金流稳健,内生造血能力稳定;资产规模持续扩张,产能储备充足;整体负债率处于低位,财务结构稳健安全,无系统性财务风险,为行业长期技术迭代、产能扩张提供坚实财务支撑。

展望后续,在国产替代持续推进、下游AI芯片与智能终端需求高景气的背景下,集成电路制造行业景气度将持续上行。行业将延续强者恒强的格局,头部龙头凭借技术、产能、客户优势持续抢占市场份额,业绩确定性更强;中小标的仍将面临经营承压、盈利困难的局面,行业集中度有望进一步提升,长期看好龙头企业的持续成长与估值修复行情。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品 | 白酒 | 超市与便利店 | 分立器件 | 电池

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。