本报告聚焦全球及中、欧、美核心汽车市场,结合地缘冲突、能源价格、供应链、政策、产销数据、品牌格局等维度,分析 2026 年以来行业运行现状、核心挑战、区域表现、政策规则与未来三大情景预测,核心背景为伊朗局势推高油价、海运及动力电池原材料价格,叠加各国新能源汽车激励政策调整,全球车市呈现区域分化、新能源持续渗透、中国车企出海走强三大特征。

更多报告原文点击查阅下载,加入智车文库知识星球,一年更新2000+份汽车行业报告。

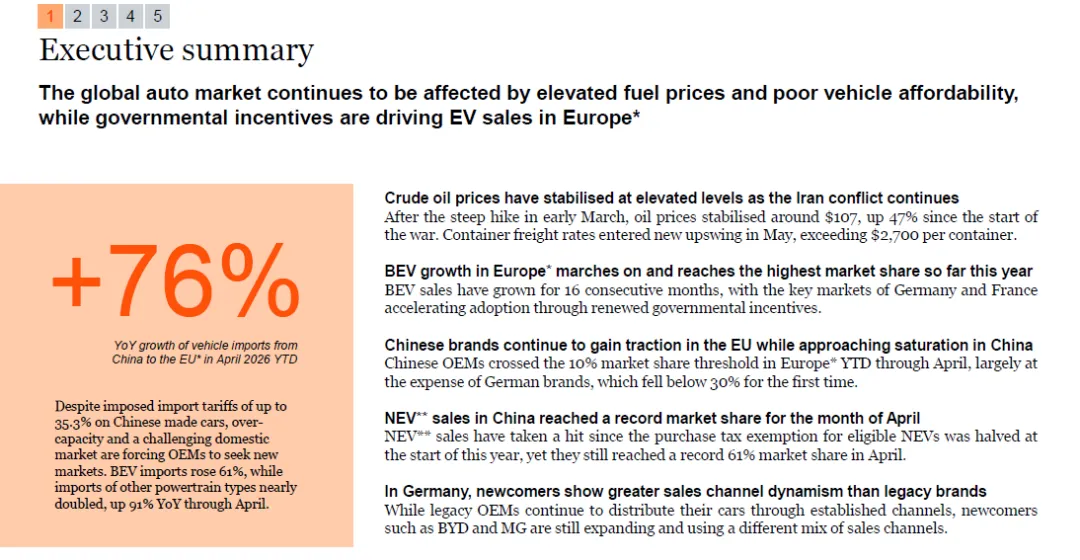

一、核心摘要(整体核心结论)

- 全球大盘

:2026 年 4 月全球乘用车销量同比下滑 3%,连续 6 个月负增长;中国、美国两大主力市场拖累大盘,仅欧洲实现正增长。油价、海运费用、电池原材料价格全面走高,推高车企生产与物流成本。 - 中国车企出海

:尽管欧盟对中国车企加征最高 35.3% 进口关税,2026 年截至 4 月中国对欧汽车进口量同比大涨 76%,其中纯电动车(BEV)进口增 61%,其他动力车型近乎翻倍(+91%),中国品牌在欧洲市占率突破 10%,挤压德系品牌份额。 - 新能源走势

:欧洲 BEV 销量连续 16 个月增长,多国重启购车补贴,渗透率创年内新高;中国新能源汽车(NEV)4 月市占率创下 61% 历史新高,但全年累计渗透率仍低于 2025 年;美国新能源补贴退坡,电动车市场明显走弱。 - 品牌与渠道

:欧洲市场德系品牌份额首次跌破 30%;比亚迪、MG 等中国新势力渠道扩张活力远超欧洲传统车企;中国品牌在英国遭遇车险定价偏高、投保难等新问题。

二、行业整体环境与宏观影响因素

(一)地缘与大宗商品成本压力

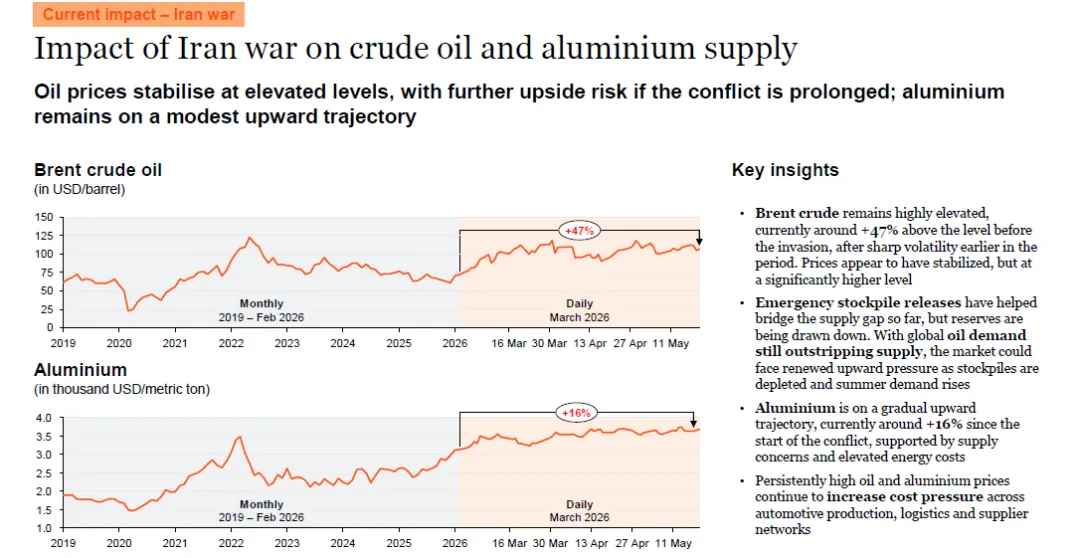

- 原油

:受伊朗冲突影响,布伦特原油价格较冲突前上涨 47%,稳定在107 美元 / 桶高位,高油价压制燃油车需求、抬高整车使用与生产成本。 - 海运

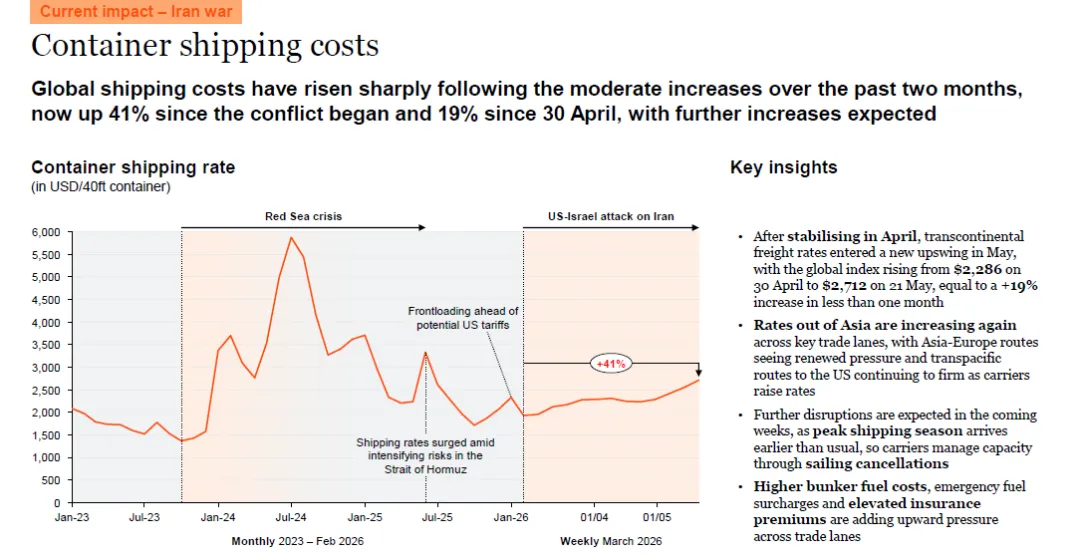

:红海、霍尔木兹海峡风险加剧,40 尺集装箱运费 5 月较 4 月底上涨 19%,较冲突爆发以来累计上涨 41%,亚欧、跨太平洋航线运价全面上行,叠加燃油附加费、保险溢价,跨境物流成本大增。 - 动力电池原材料

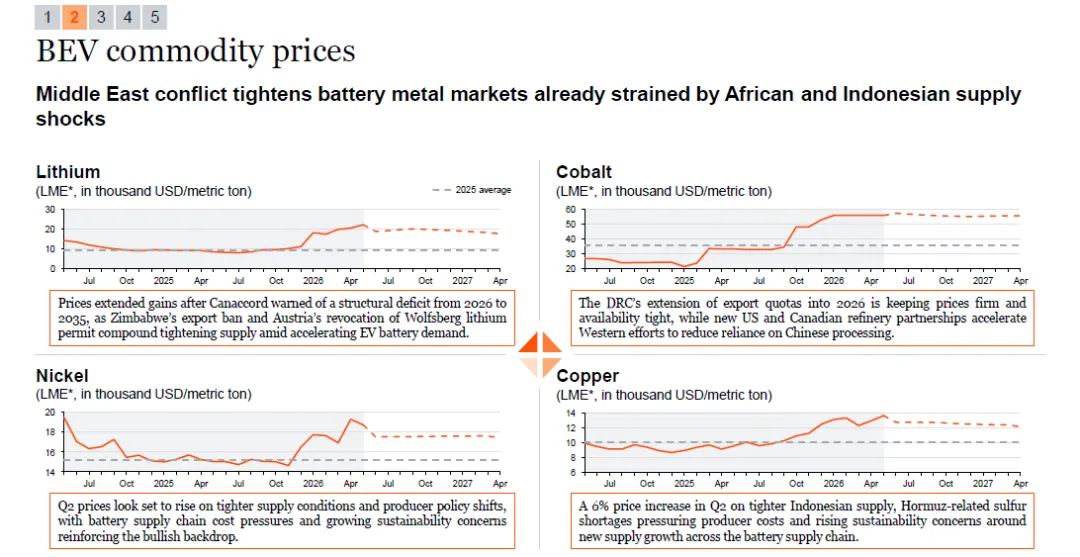

:锂、钴、镍、铜价格集体上涨。锂因津巴布韦出口禁令、奥地利锂矿许可撤销,叠加需求增长,2026-2035 年将出现结构性供给短缺;钴受刚果(金)出口配额限制供应偏紧;镍、铜受印尼供给、环保及能耗问题影响价格走高,全产业链成本承压。 - 铝材

:铝价较冲突初期上涨 16%,进一步增加车身、零部件制造成本。

(二)宏观经济与消费信心

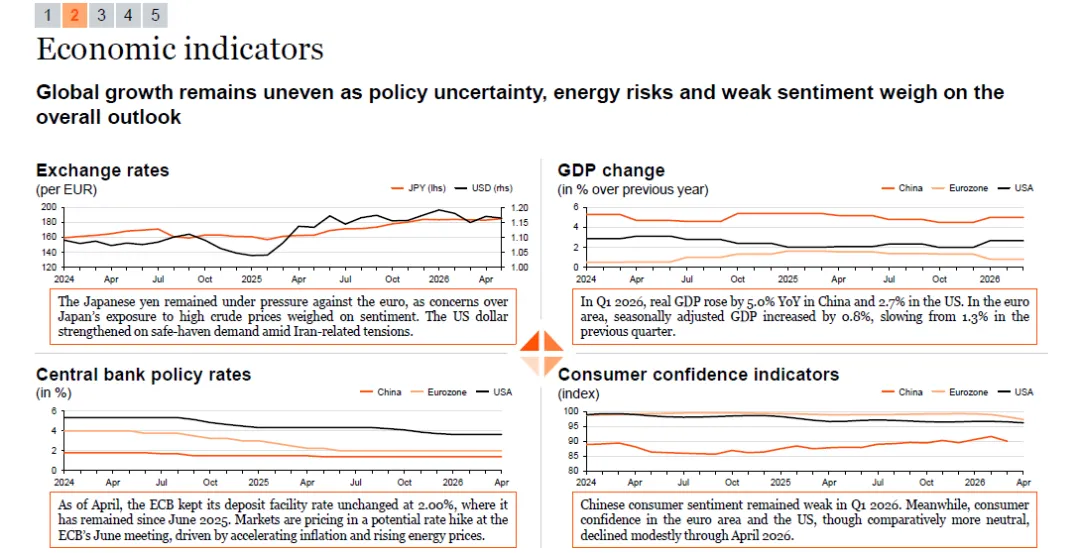

- 经济增速

:2026 年一季度中国 GDP 同比增 5.0%,美国增 2.7%,欧元区仅增 0.8%,欧洲经济增速明显放缓。 - 货币政策

:欧洲央行维持基准利率 2.00% 不变,但通胀与能源压力下,市场预判 6 月或将加息;高利率压制居民购车消费能力。 - 消费信心

:中国消费者情绪持续偏弱;欧美消费信心小幅下滑,叠加车辆购买力下降,整体购车需求走弱。

(三)全球热点行业事件

中国经济 4 月动能显著放缓,内需疲软,伊朗冲突或进一步拖累经济。 中国品牌在英国快速增长,但多款车型面临保险费用高、投保困难的问题。 欧美推进汽车贸易协议,欧盟增设条款规避美方后续贸易威胁。 斯特兰蒂斯(Stellantis)发布至 2030 年 700 亿欧元规划,计划推出 60 款新车,覆盖燃油车与电动车。 法国推动本土零部件配套政策;中国车企通过海外建厂、盘活欧洲闲置工厂等方式规避欧盟关税与监管。

三、区域市场产销与表现(欧洲、中国、美国为主)

(一)整体产销格局(截至 2026 年 4 月)

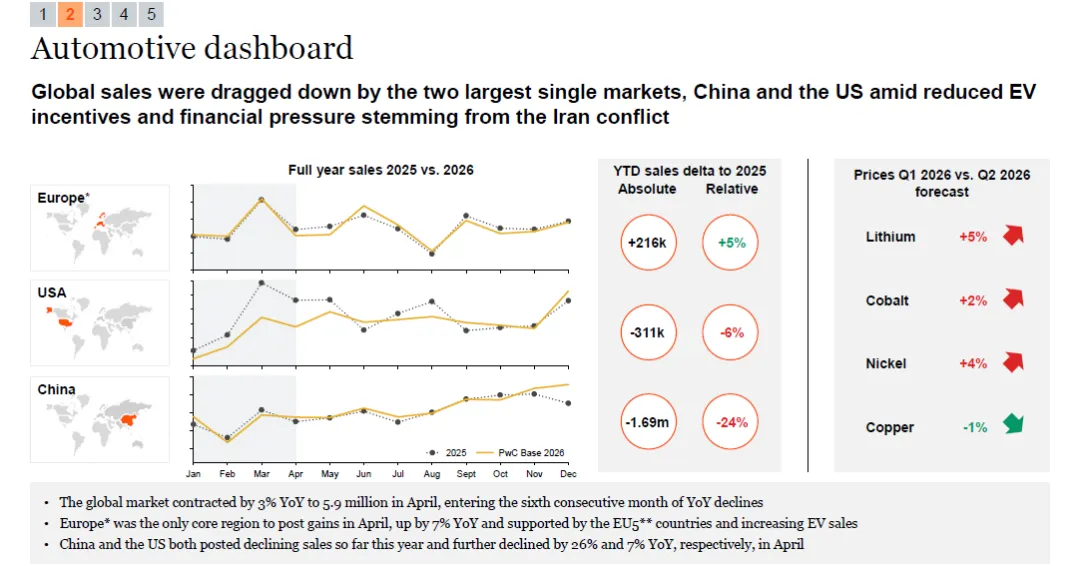

- 销量

全球:1-4 月累计销量 2313.3 万辆,同比 - 5%;4 月单月 587.2 万辆,同比 - 3%。 欧洲(欧盟 27 国 + 英国 + 欧自贸区):唯一正增长区域,1-4 月销量 467.4 万辆(+5%),4 月单月同比 + 7%;但较 2019 年疫情前仍低 16%。 中国:1-4 月销量 534.6 万辆(-24%),4 月单月大跌 26%,燃油车销量下滑超 38%。 美国:1-4 月销量 506.8 万辆(-6%),4 月单月 - 7%,受高油价、高利率、购买力不足拖累。 - 产量

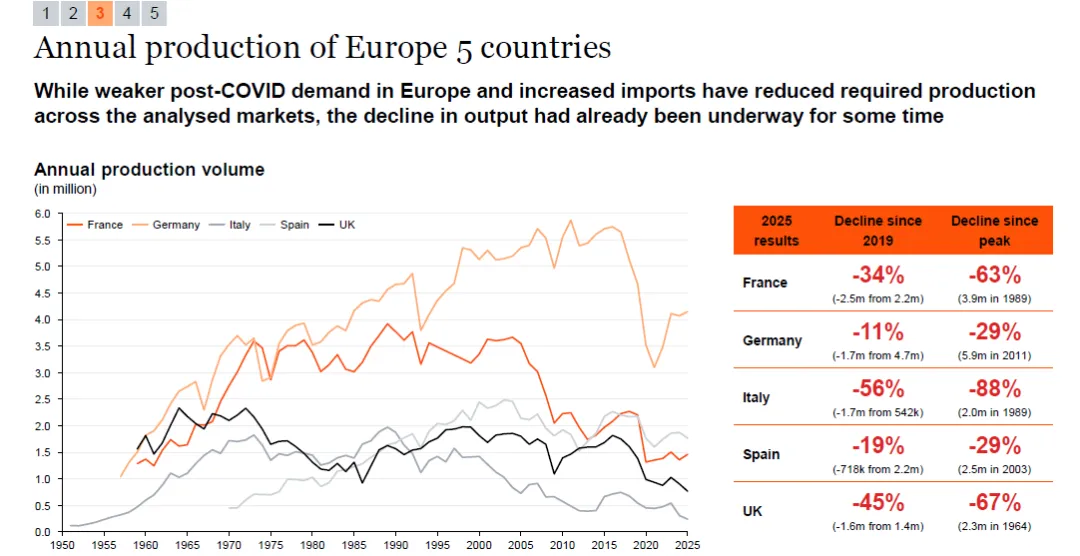

全球、欧洲、中美产量均同比下滑;仅中国、墨西哥、意大利等少数国家产量小幅增长。欧洲五大传统汽车强国(法、德、意、西、英)产量较历史峰值大幅萎缩,英法降幅超 60%。

(二)欧洲市场(核心增长极,新能源高渗透)

- 新能源表现

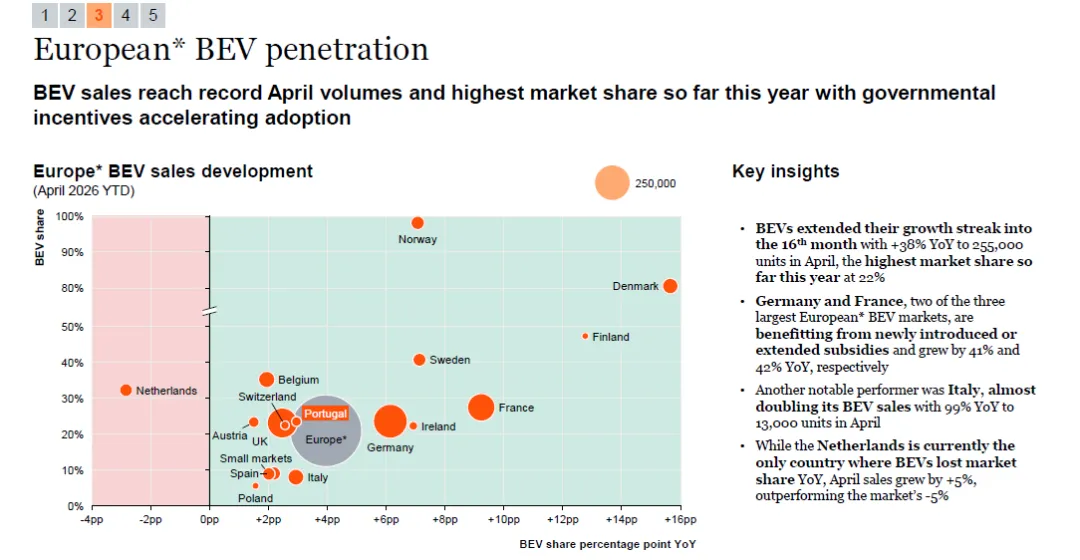

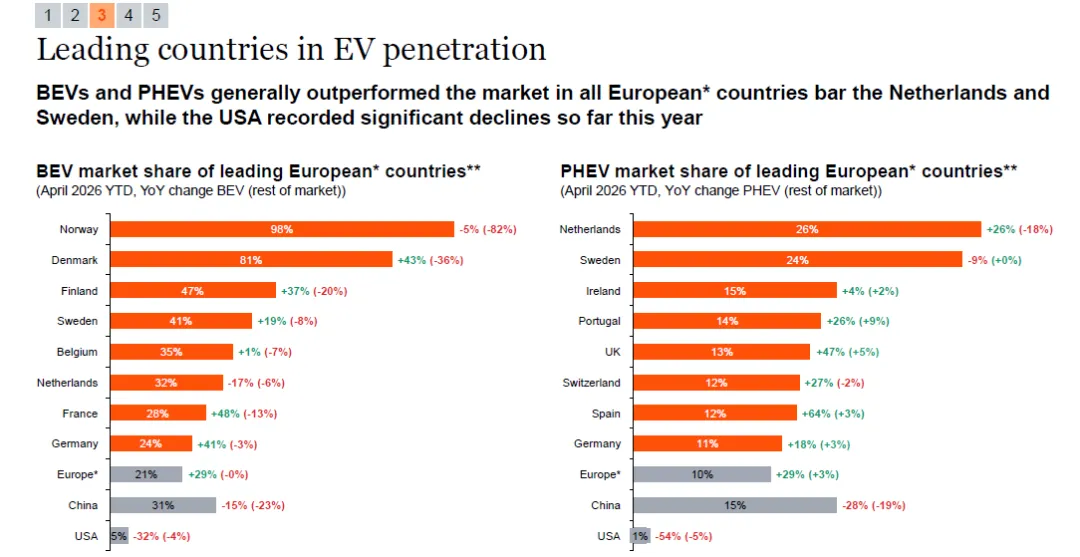

BEV:4 月销量同比 + 38%,连续 16 个月增长,整体渗透率达 22%,创 2026 年新高。德国、法国重启补贴后 BEV 销量分别大涨 41%、42%;意大利近乎翻倍(+99%)。 区域分化:挪威 BEV 渗透率 98% 领跑欧洲;荷兰是唯一 BEV 市占率同比下滑的国家,但单车销量仍小幅增长。 插混(PHEV):欧洲整体渗透率 10%,荷兰、瑞典占比最高,插混主要集中在企业车队市场。 - 中国车对欧出口

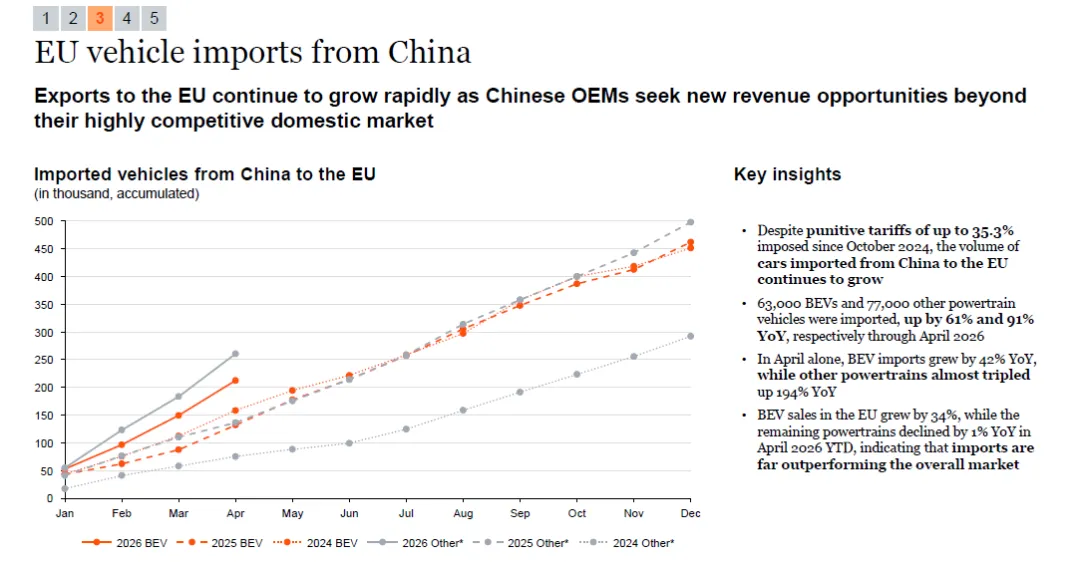

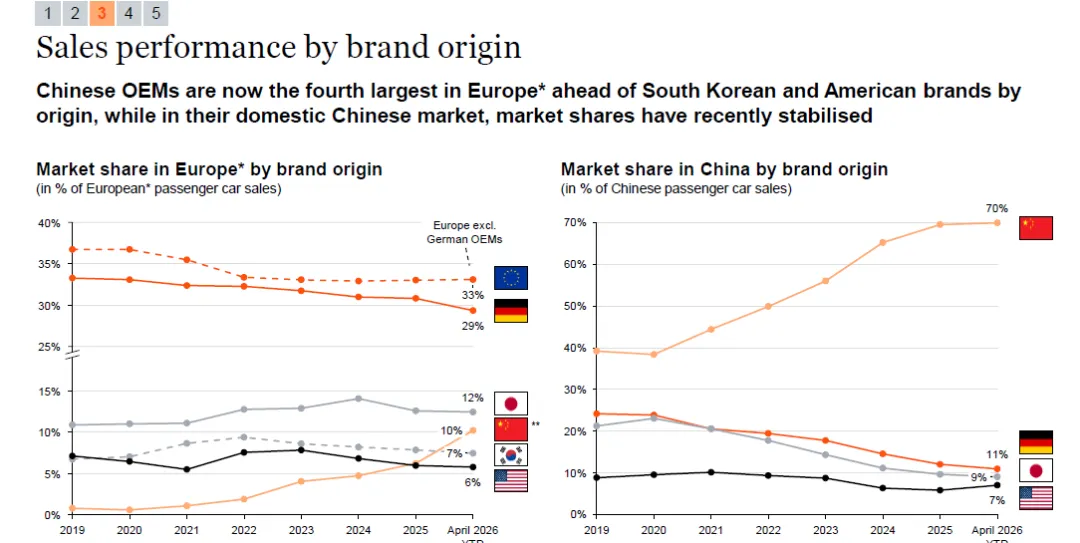

欧盟虽设置最高 35.3% 关税,中国车进口量依旧猛增:1-4 月 BEV 进口 6.3 万辆(+61%),其他车型 7.7 万辆(+91%);4 月单月 BEV 进口 + 42%,其他动力车型暴涨 194%,进口车增速远超欧洲大盘。 - 品牌格局

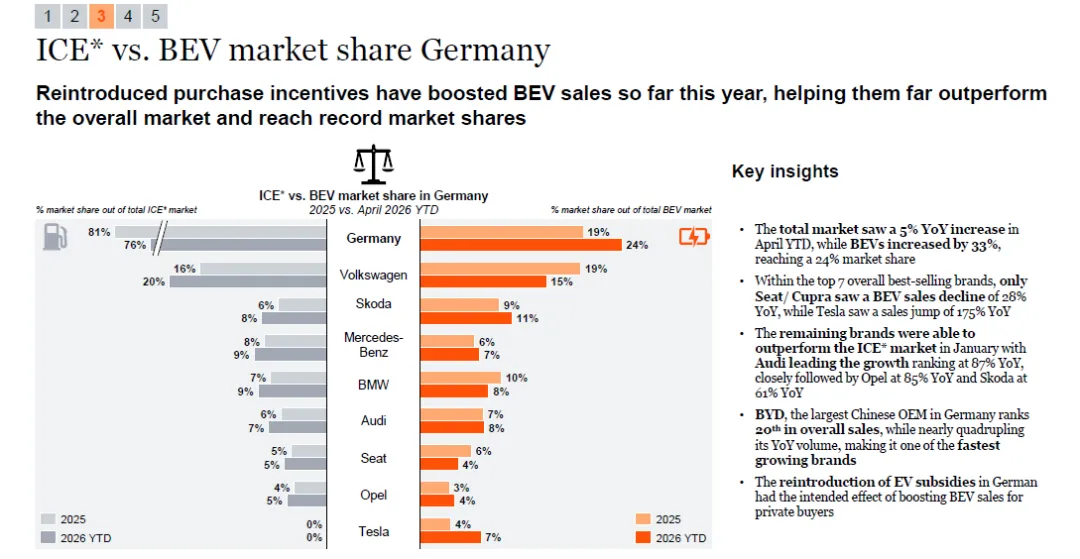

中国品牌在欧洲市占率突破 10%,超越韩系、美系品牌;德系品牌份额首次跌破 30%,本土品牌承压。 - 德国细分市场(欧洲核心)

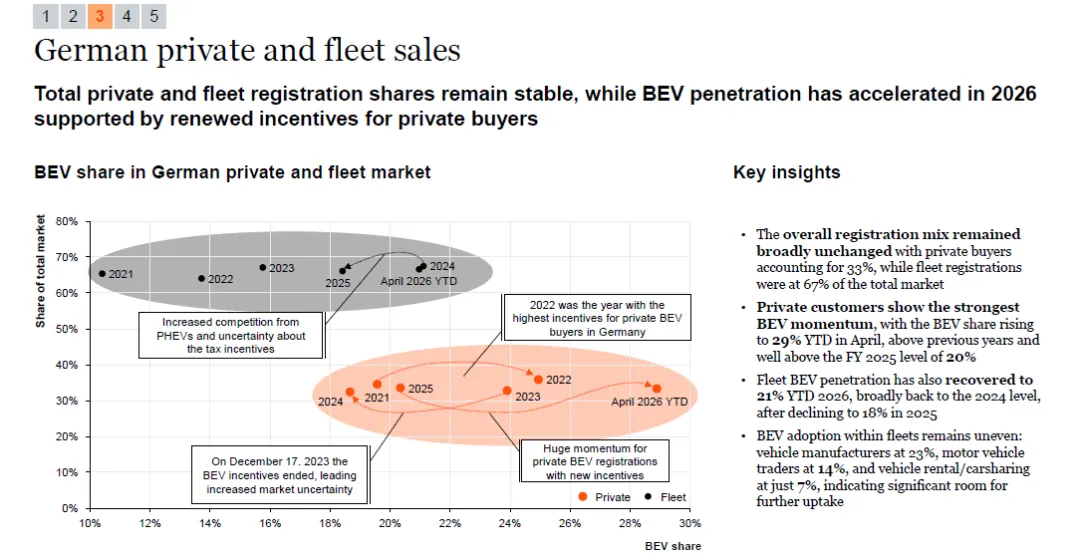

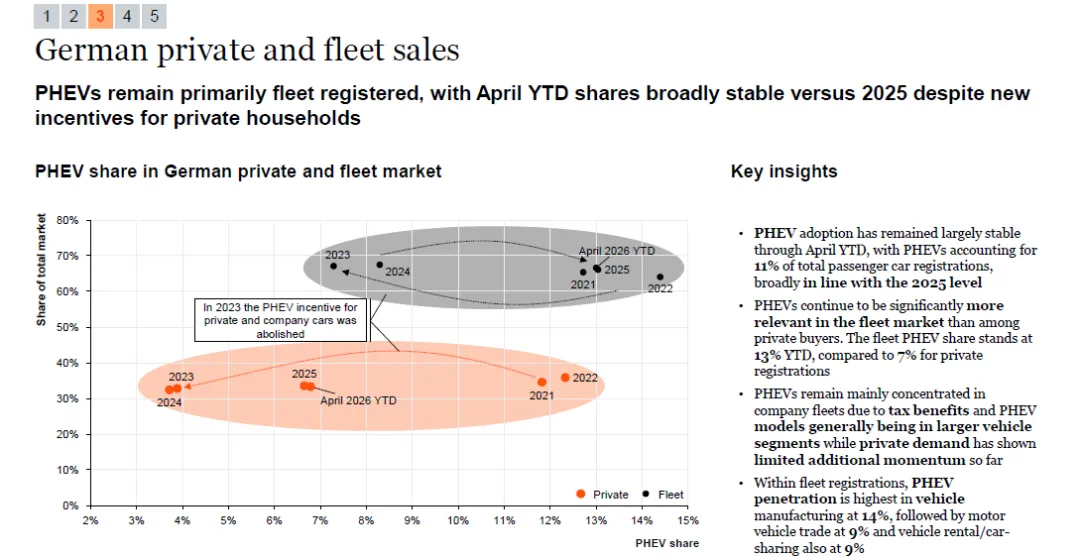

整体销量:1-4 月累计 94.9 万辆(+5%),4 月单月 + 3%,较 2019 年仍低 20%。 动力结构:BEV 渗透率 24%,PHEV 11%;私人市场 BEV 渗透率 29%,车队市场 21%,私人用户成为电动化主力。 品牌表现:大众、奔驰、宝马稳居本土前三;特斯拉 BEV 销量同比 + 175%,增速领跑;比亚迪在德国排名第 20,但销量同比接近翻四倍,增长迅猛。 渠道特征:传统德系品牌渠道稳定;比亚迪、MG 等新晋品牌渠道扩张灵活、活力更强。

(三)中国市场(内需走弱,新能源韧性强)

- 整体走势

2026 年国内 NEV 购置税减免政策减半(由全免降至 50%),叠加内需疲软、高油价,车市整体下滑。1-4 月乘用车销量同比 - 24%,燃油车大幅萎缩。 - 新能源(NEV)

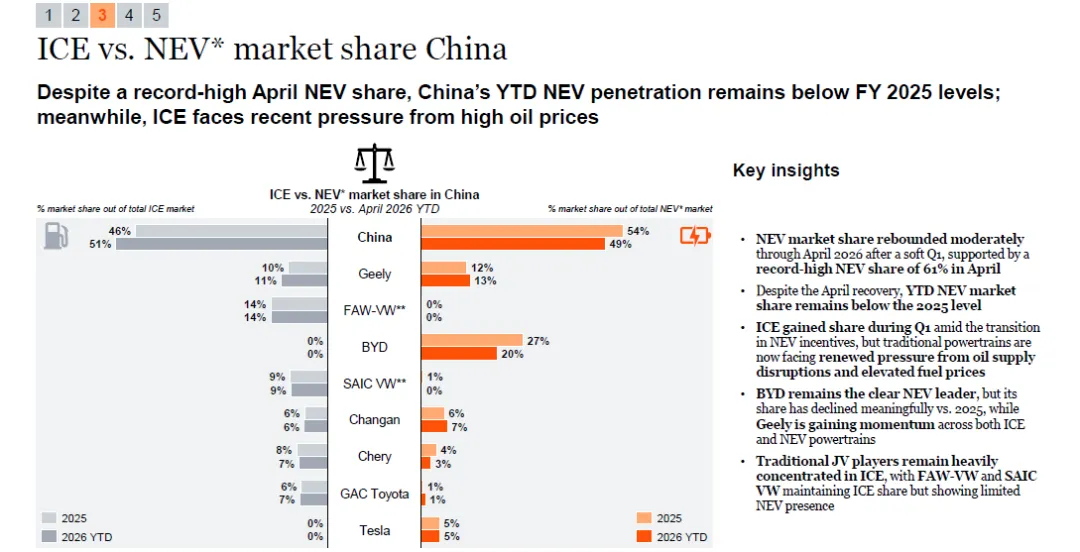

4 月 NEV 市占率61%,创下历史新高,体现强劲消费韧性;但 1-4 月累计 NEV 渗透率仍低于 2025 年同期。 - 品牌格局

NEV 领域:比亚迪依旧龙头,但市占率较 2025 年明显下滑;吉利在燃油车、新能源车双线发力,份额持续提升。 合资品牌:大众等传统合资车企高度依赖燃油车,新能源布局滞后,在 NEV 市场存在感弱。 - 国内补贴政策

2026-2027 年 NEV 购置税减半,单车减税上限 1.5 万元;同时延续以旧换新、报废补贴,新能源报废补贴最高 2 万元。

(四)美国市场(全面承压,新能源遇冷)

- 整体表现

轻型车销量持续下滑,1-4 月同比 - 6%,高油价、高信贷成本、居民购买力不足是核心原因;车企库存同比增加 12.8 万辆,生产端面临去库存压力。 - 新能源政策与市场

美国联邦层面新能源购车补贴已于 2025 年 9 月全面取消,仅各州保留零散补贴;BEV、PHEV 销量大幅下滑,电动化进程受阻。

四、各国新能源汽车激励政策汇总

报告梳理欧洲、美、中、日、韩主流财税及购车补贴,核心分为税收减免、直接购车补贴、企业用车优惠三类:

- 德国

:重启购车补贴,BEV 最高补贴 6000 欧元;调整新能源车车船税、企业用车计税规则,加大商用车电动化支持。 - 法国 / 西班牙 / 意大利 / 英国

:设置阶梯式购车补贴、碳排放税减免,法国额外对搭载欧洲本土电池的车型追加补贴;意大利针对低收入群体 + 旧车报废组合补贴最高达 1.1 万欧元。 - 美国

:联邦新能源补贴彻底取消,仅各州自主出台地方性返现政策。 - 中国

:NEV 购置税减半,延续老旧车辆报废、置换补贴。 - 日韩

:日本上调纯电、插混购车补贴上限;韩国提高电动车补贴,同时计划将补贴与本土研发投入挂钩,并逐年下调补贴车型价格门槛。

五、2026 年全球车市三大发展情景预测

基于地缘冲突、通胀、政策、供给四大变量,普华永道给出三种全年预测:

(一)乐观情景

欧洲碳排放政策加码带动 BEV 需求爆发,中国推出新一轮补贴,全球央行降息降低购车成本;全年全球销量 7781 万辆(+0.6%),欧洲、新能源市场高增长。

(二)基准情景(核心参考)

经济总体平稳,伊朗冲突影响集中在上半年,原材料、物流价格维持高位;欧洲新能源补贴持续发力,各国政策无大幅变动。全年全球销量 7657 万辆(-1.0%),欧洲小幅增长,中、美下滑,行业温和调整。

(三)悲观情景

通胀高企、利率居高不下,地缘冲突持续恶化,贸易摩擦加剧,车企减产、车型缩减;全年全球销量 7415 万辆(-4.1%),各大市场普遍下行。

六、总结

- 格局分化

:全球车市 “欧增、中美降” 成为主基调,欧洲依靠新能源政策实现增长,中国、美国受消费力、政策退坡拖累整体走弱。 - 成本压力常态化

:伊朗冲突推高油价、海运、电池原材料价格,高成本将成为行业长期挑战,车企降本压力加大。 - 新能源路线分化

:欧洲政策强驱动,电动化持续提速;中国新能源渗透率稳居高位但增长放缓;美国新能源补贴退出,市场明显降温。 - 中国车企全球化提速

:即便面临欧盟关税壁垒,中国汽车出口依旧高速增长,海外建厂、本地化生产成为规避贸易壁垒的主要方式,中国品牌全球话语权持续提升。 - 竞争维度升级

:行业从单纯产品竞争,转向政策应对、供应链管控、海外渠道、本地化运营的综合实力比拼。

扫码加入知识星球获取完整版报告

推荐阅读: 国家信息中心徐长明:2026年汽车市场分析报告 清华大学车辆与运载学院:智能座舱定义AGI时代的汽车新范式 国际能源署(IEA):2026年全球电动汽车展望 大众汽车韩三楚:2026年,大众汽车集团在中国,为中国 2026大众汽车集团战略与规划:奥迪 2026大众汽车集团战略与规划:中国产品战略 大众汽车集团(中国)2026 市场与战略更新总结 2026–2030年Stellantis集团战略规划 2026宝马战略规划与业绩报告 2026年比亚迪:从丰田全球化历程看比亚迪出海空间 简析吉利发布“一个吉利,全面领先”2030战略 2026年零跑汽车:复盘十年历程,零跑何以领跑? 2026奇瑞汽车:深耕自主造车二十载,全球化与电动化双轮驱动 2026年长城汽车:中高端产品大年,差异化打开出海空间 2025年智能网联汽车(车联网)蓝皮书 2026年智能网联汽车行业深度分析报告 2026中国车企出口机遇研究报告:海外主要国家汽车市场分析 2026中国品牌HEV竞争分析报告:如何看待中国品牌HEV突破? 2026年中国汽车出口全球市场研究报告 2026汽车零部件全球化赛道分析报告 2026汽车零部件行业研究:汽车玻璃、车灯、被动安全、座椅 2026年中国汽车零部件白皮书:技术、博弈与出海新范式 普华永道:2026东盟六国汽车市场概况 普华永道:2025全球车市深度洞察报告(含中欧美市场) 普华永道:2025年中国汽车行业并购活动回顾及未来展望 普华永道:2026 年一季度全球车市洞察报告(含中欧美) 2026商用车用户智能座舱需求及智能化分级研究 中国商用车混动技术发展现状与建议 2026新能源中大型及以上SUV市场洞察报告 2026年新车上市营销洞察报告 2026智能座舱AI Agent演进趋势及3大案例分析 2026汽车智能座舱团体标准体系研究报告 智能座舱技术结构解剖图 2026年HMI趋势及北京车展趋势预测报告 2026-2030年智能驾驶领域趋势洞察 2026车载SerDes技术发展白皮书 2026德赛西威发展战略研究报告 2026华阳集团发展战略研究报告 2026自动驾驶生态报告:谁是智驾头号玩家? 2026线控底盘专题报告:线控制动、线控转向及产业链相关分析 欧阳明高院士最新预测:未来十年,新能源汽车终局指向何处?

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、Robotaxi、具身智能、低空飞行等几十个细分领域研究报告。