扫码加入星球,每天更新行业报告

全球企业的 AI 投入已经走了好几年,现在到了算总账的阶段。调研显示,AI 不是普惠的增长灵药,它的回报正在以极快的速度向头部集中,不同企业的能效差距已经拉大到数倍量级。整个行业的发展逻辑,正在从 “有没有 AI” 的建设阶段,转向 “AI 能不能产出价值” 的效能竞争阶段。

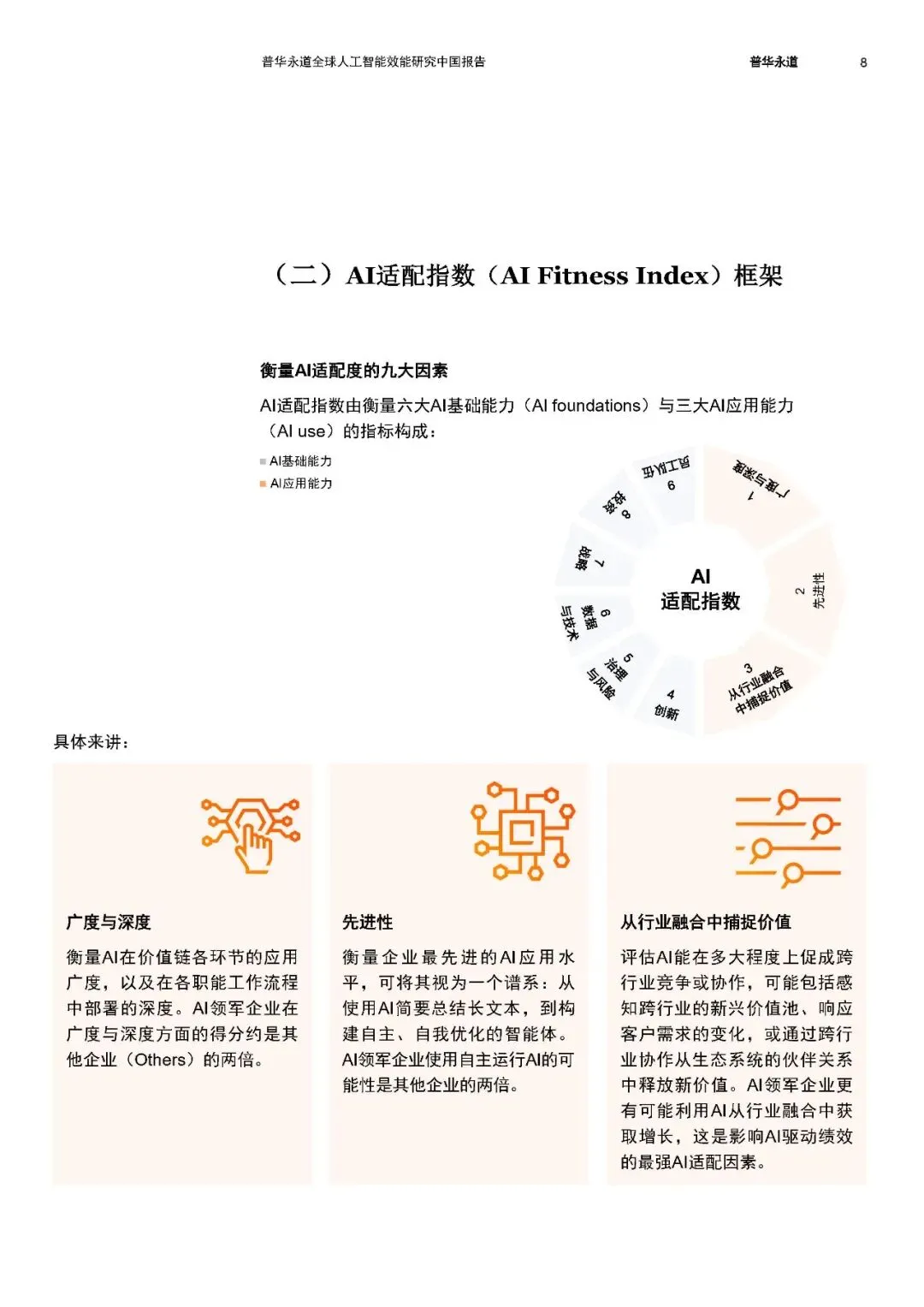

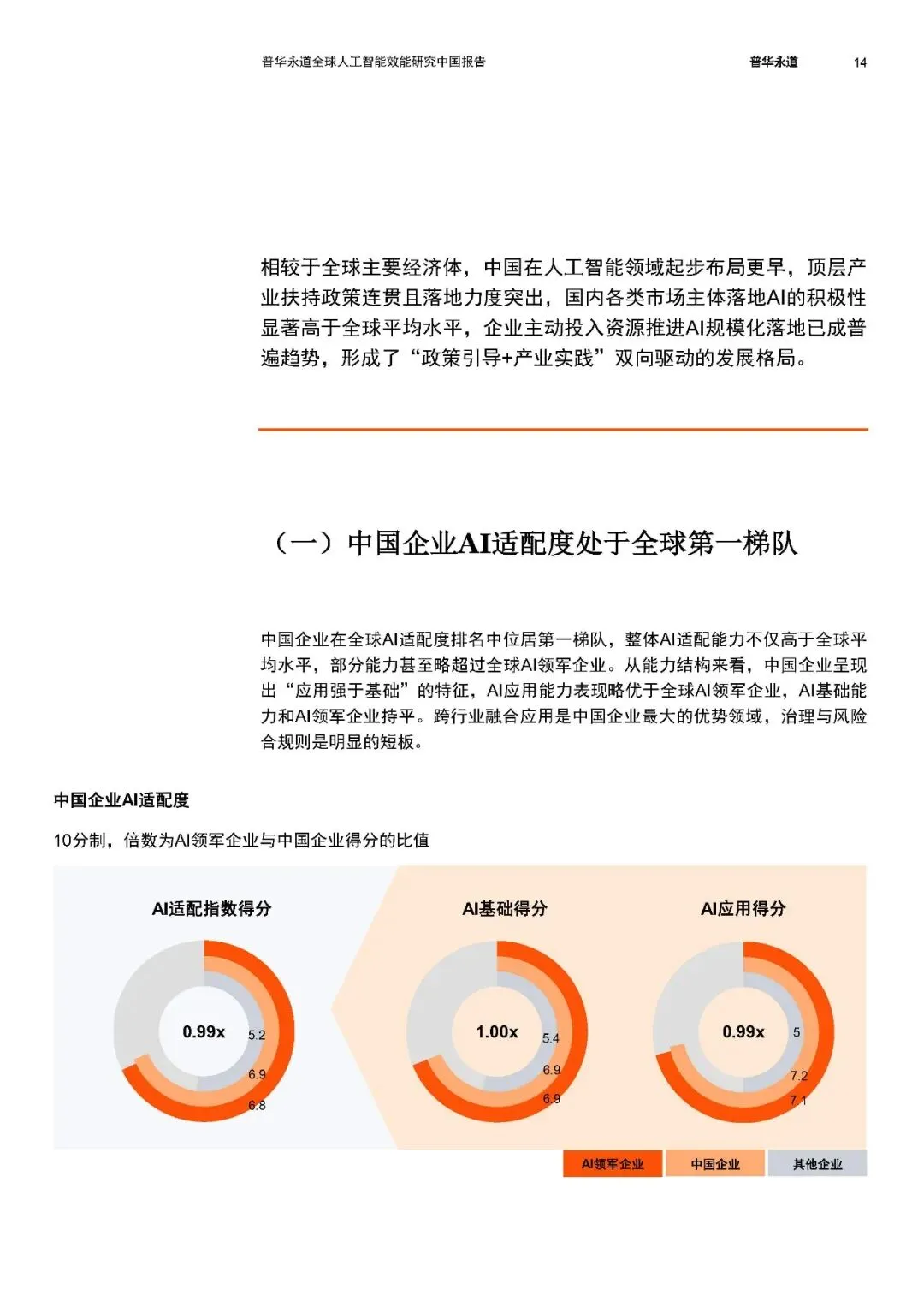

最直观的趋势是价值分化的速度远超预期,马太效应已经成为 AI 领域的常态。调研数据显示,排名前 20% 的 AI 领军企业,拿下了全部 AI 驱动经济收益的 74%。剩下 80% 的企业分剩下不到三成的收益,很多投入甚至看不到明确的财务回报。衡量这种差距的核心指标是 AI 适配度,也就是企业在战略、投资、创新、数据技术、员工、治理六大基础能力,以及广度深度、先进性、行业融合三大应用能力上的综合水平。

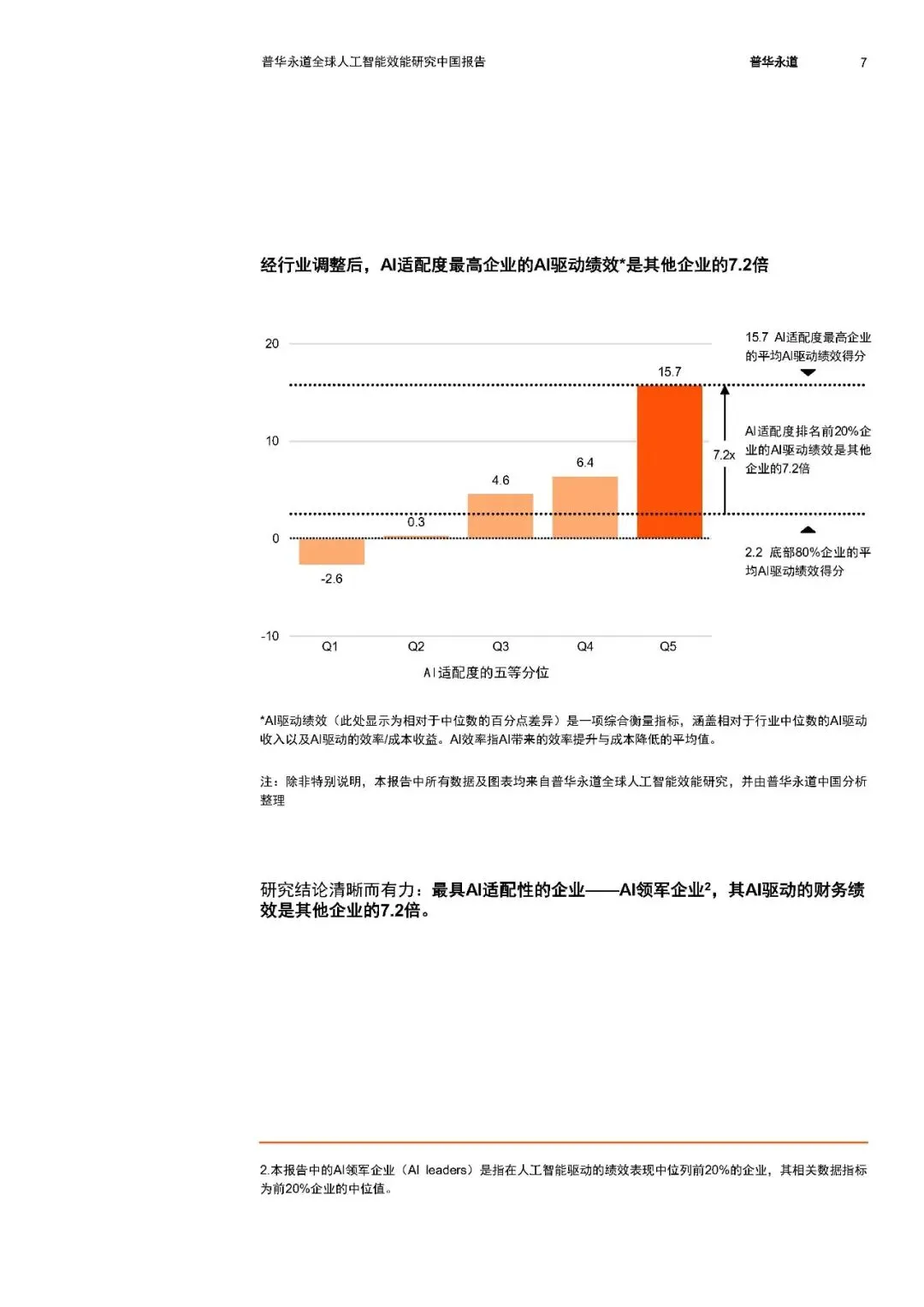

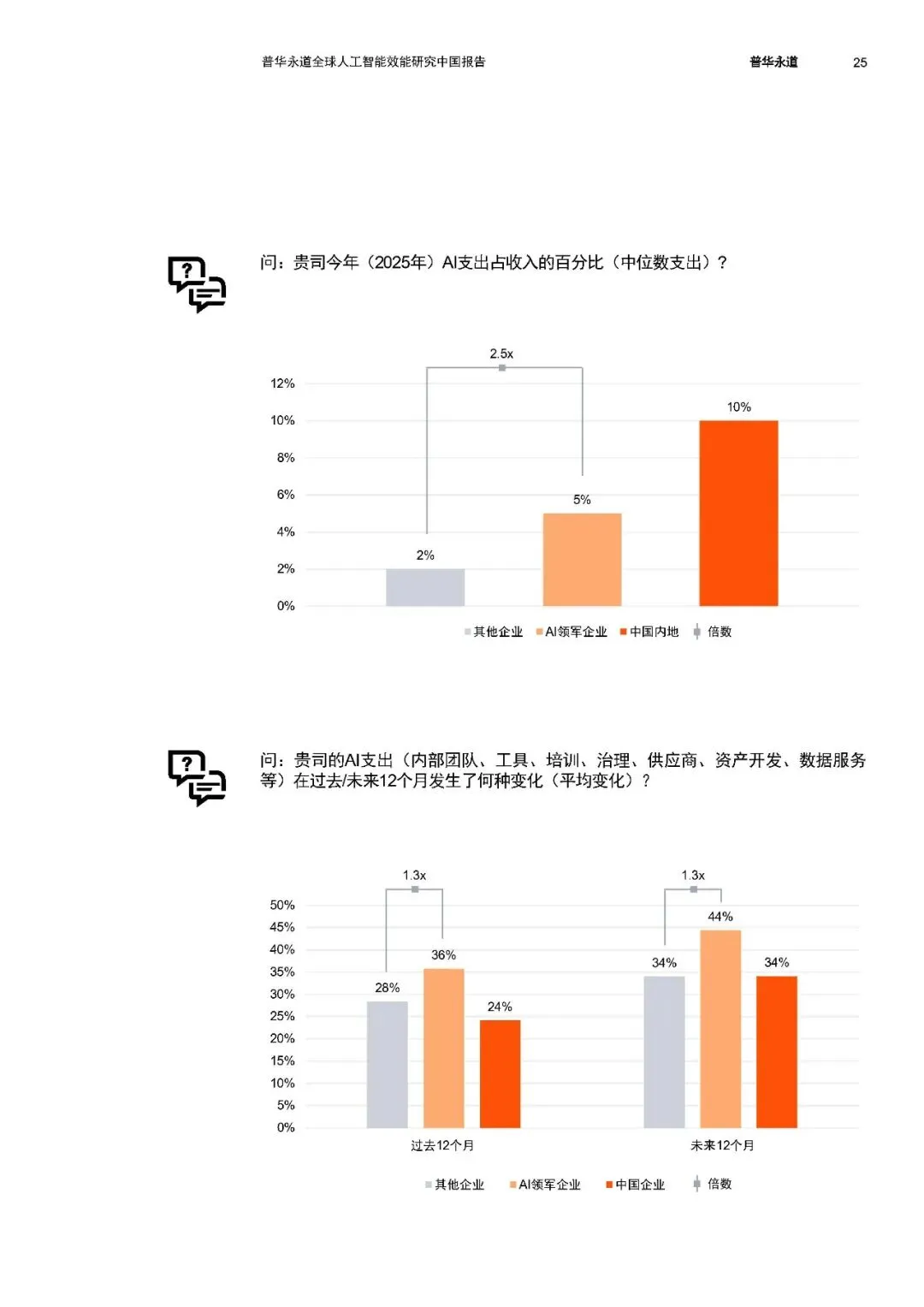

经过行业中位数调整后,适配度最高的企业,AI 驱动的财务绩效是其他企业的 7.2 倍。这个数字不是小差距,是量级上的碾压。意味着同样投一块钱在 AI 上,头部企业能拿到的回报是普通企业的七倍还多。这种差距还在持续拉大,因为头部企业的 AI 投入已经进入复利周期,而多数企业还在零散试错阶段。

第二个清晰的趋势是,AI 的能效高低,从来不取决于单点技术有多先进,而在于体系化的基础能力。很多企业以为多买几个模型、多上几个场景就能提升效果,实际调研得出的结论刚好相反。AI 基础能力扎实的企业,每增加一个 AI 应用场景,带来的绩效提升幅度,几乎是基础薄弱企业的两倍。这就是典型的转化率效应。底座没搭好,上再多场景都是重复造轮子,每个项目都要从头做数据、做集成,成本高落地慢,自然看不到回报。

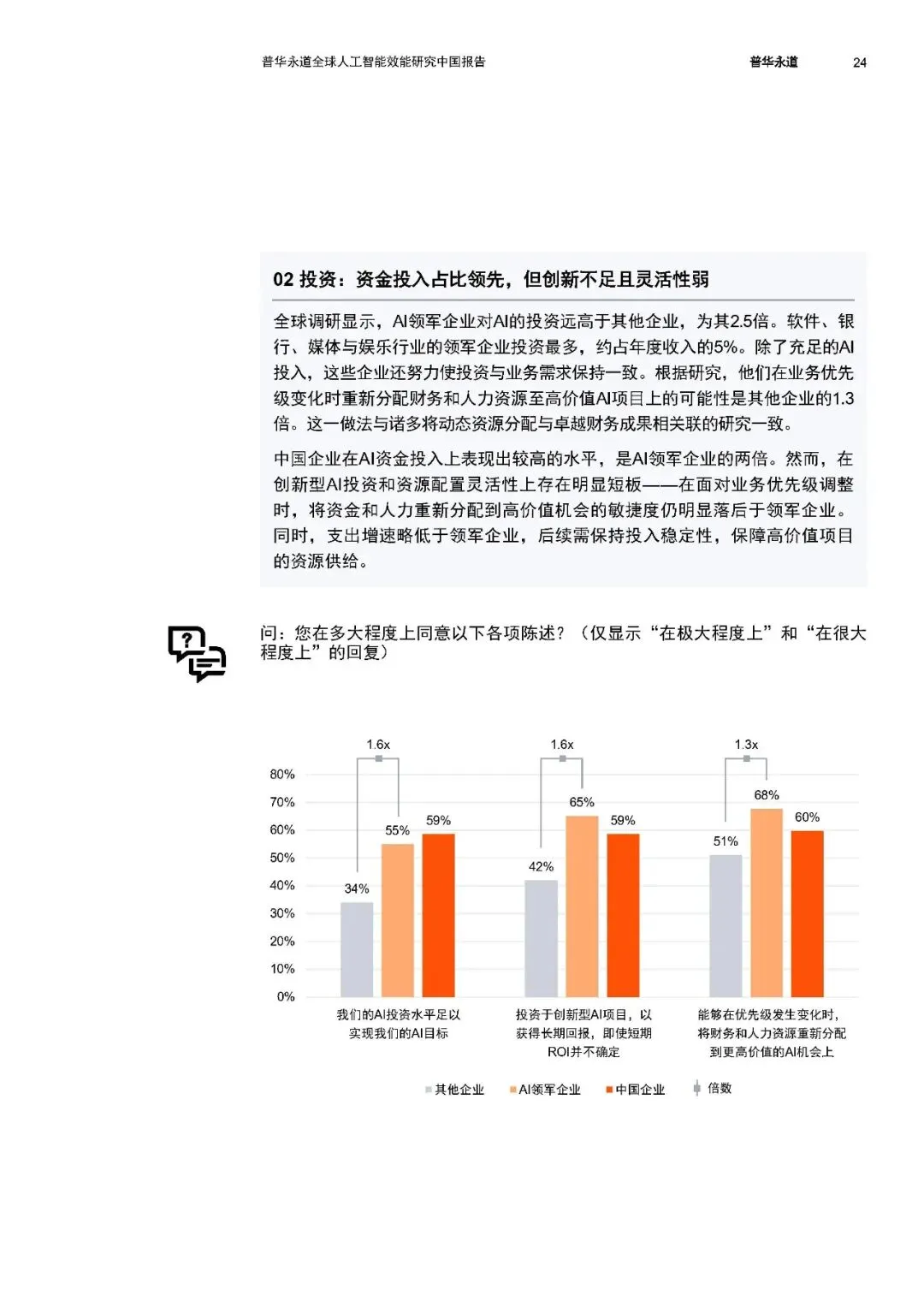

领军企业的做法是先搭可复用的技术底座。数据显示,领军企业搭建可复用 AI 组件的概率是其他企业的 2.4 倍,淘汰老旧 IT 系统的概率是其他企业的两倍以上。他们不是为了做技术而做技术,而是围绕高价值场景匹配对应的底座能力,把数据打通、组件沉淀下来,后面每新增一个场景,部署周期和成本都会大幅下降。

这种模式下,AI 的边际效益会越来越高,投入越久越划算。很多企业忽略了这一点,盲目跟风上各种热门应用,底层数据和系统却没跟上,最后每个项目都是半吊子,整体能效自然上不去。

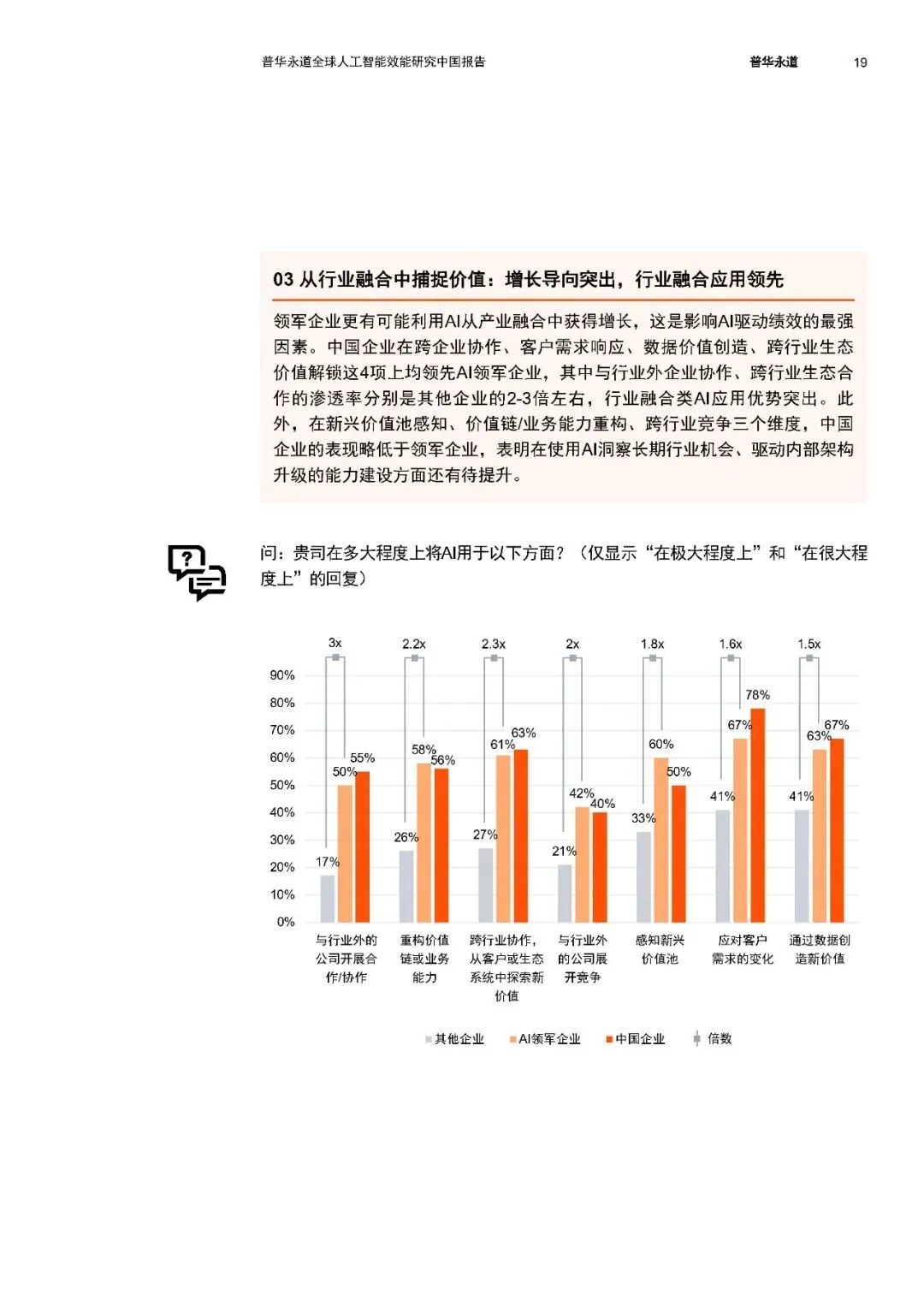

第三个值得关注的趋势是,AI 的增长效能已经从内部提效转向跨界价值释放。在构成 AI 适配指数的九大因素里,从行业融合中捕捉价值,是对 AI 驱动绩效影响最强的一项。多数企业至今还把 AI 定位成降本工具,用来做流程自动化、文档处理这类内部效率优化。但领军企业已经在用 AI 打破行业边界,挖掘跨行业的新兴价值池。

数据对比很明显。领军企业利用 AI 和行业外企业合作的概率是其他企业的 3 倍,从生态系统中解锁新价值的概率是其他企业的 2.3 倍,进行跨界竞争的概率是其他企业的 2 倍。他们用 AI 重构商业模式的可能性是其他企业的 1.5 倍,用 AI 创造新增收入的可能性比普通企业高 1.2 倍。

简单说,普通企业在用 AI 省小钱,头部企业在用 AI 赚新钱。这也是两者能效差距越拉越大的核心原因,降本总有天花板,新增收入的空间却大得多。当行业内的效率优化逐渐见顶,能不能用 AI 打开跨界的新价值空间,会成为下一阶段企业 AI 能效拉开差距的关键。

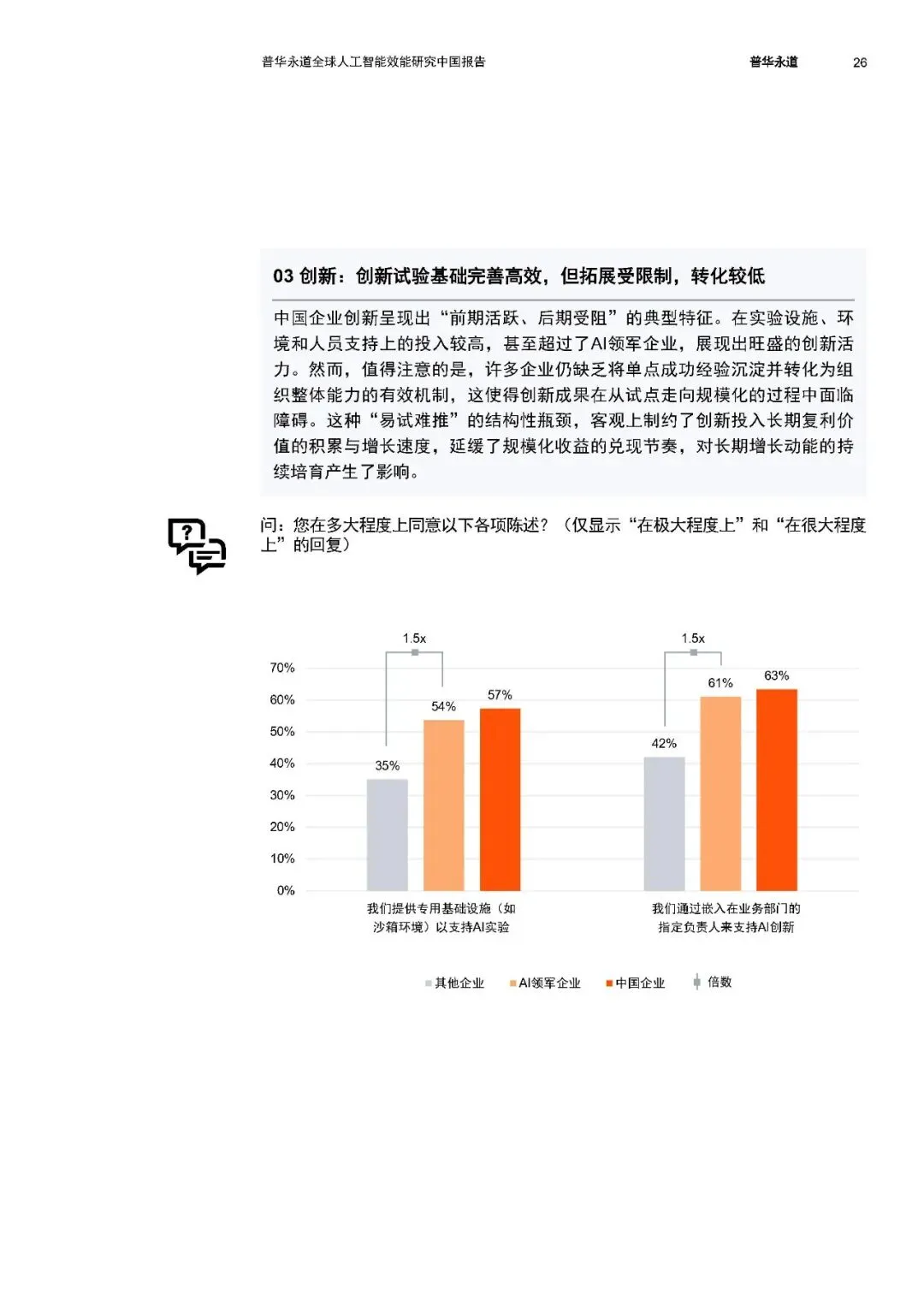

第四个趋势是,创新的价值不在试点,而在规模化复制。现在很多企业都在做 AI 试点,沙箱环境、创新团队配置得很齐全,试点阶段也总能拿出亮眼的小成果。但绝大多数成果都卡在了试点到规模化的关口,没法在全公司推广落地,最终投入变成了一次性的演示项目,产生不了长期复利。

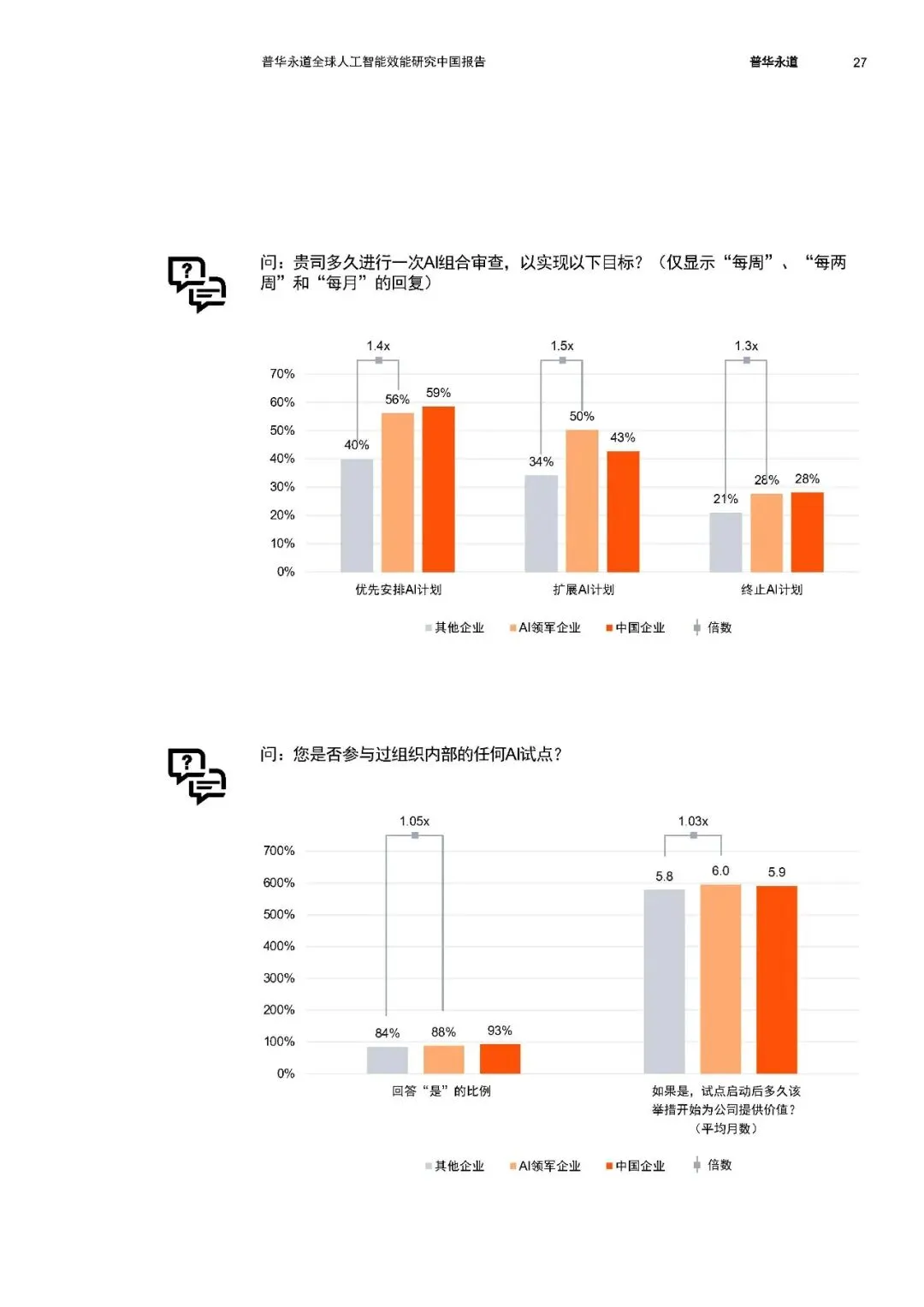

领军企业的核心优势不在创新试验本身,而在创新的全周期管理。他们会定期对 AI 项目组合进行审查,频繁调整优先级,快速扩展有价值的项目,及时终止没有产出的试点。这种机制让每一次创新试错的经验都能沉淀下来,成功的模式快速复制到全公司,失败的项目及时止损。调研里能看到,很多企业创新前端的投入并不少,但因为没有后续的推广机制,投入产出比始终上不去。试点容易规模化难,已经成为制约全行业 AI 能效提升的普遍瓶颈。

最后一个容易被忽略的趋势是,AI 治理和员工信任早已不是单纯的合规成本,而是能直接影响能效的正向因素。很多企业觉得治理会拖慢落地速度,实际领军企业的治理体系反而在加速交付。他们采用分层治理的模式,常规低风险用例用标准化模板快速推进,只把高风险项目提交治理委员会审核,既控制了风险又不影响效率。

数据显示,领军企业建立成文的负责任 AI 框架的概率是其他企业的 1.6 倍,设立跨职能治理委员会的概率是其他企业的 1.5 倍,这些制度没有成为绊脚石,反而成了规模化落地的安全护栏。

员工信任的影响更直接。领军企业的员工信任 AI 生成洞察的概率是其他企业的两倍,员工愿意用,AI 才能拿到更多真实场景的数据,不断迭代优化,反过来提升效果,形成正向循环。如果员工对 AI 结果持保留态度,不用或者少用,再好的模型也发挥不了价值。

数据显示,领军企业员工参与岗位 AI 培训的概率是其他企业的 1.7 倍,配套的激励机制也更完善,本质上都是在通过提升信任度来拉高 AI 的实际使用效率,最终转化为更高的能效。

2026 年,行业的竞争核心已经彻底换了赛道,比谁投入多、比谁场景多的时代正在过去,比谁的体系更适配、谁的价值转化效率更高的时代已经到来。

2026全球人工智能效能研究中国报告-普华永道

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容