AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

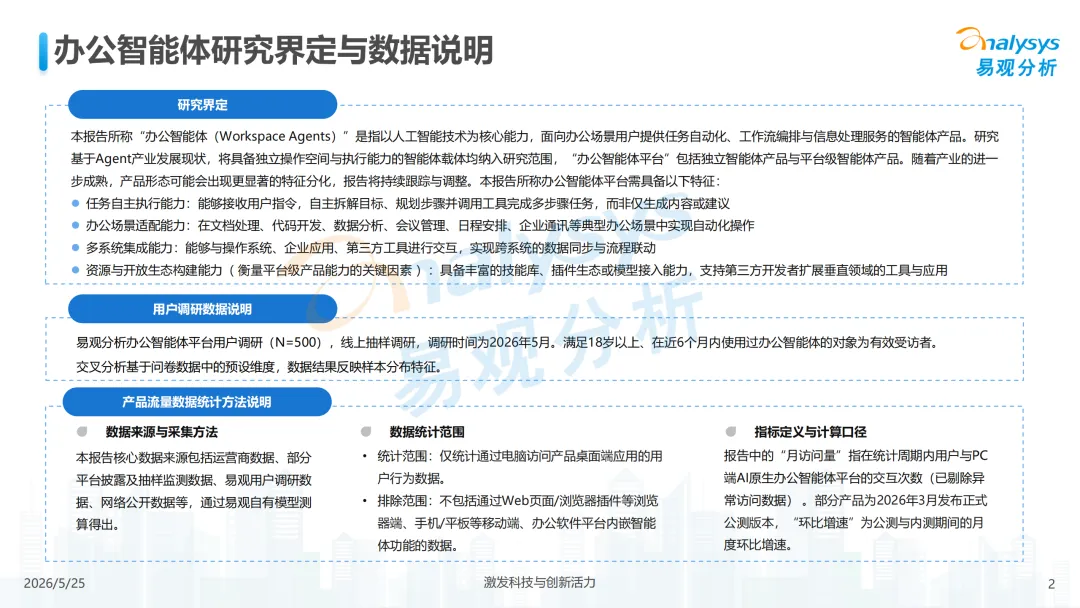

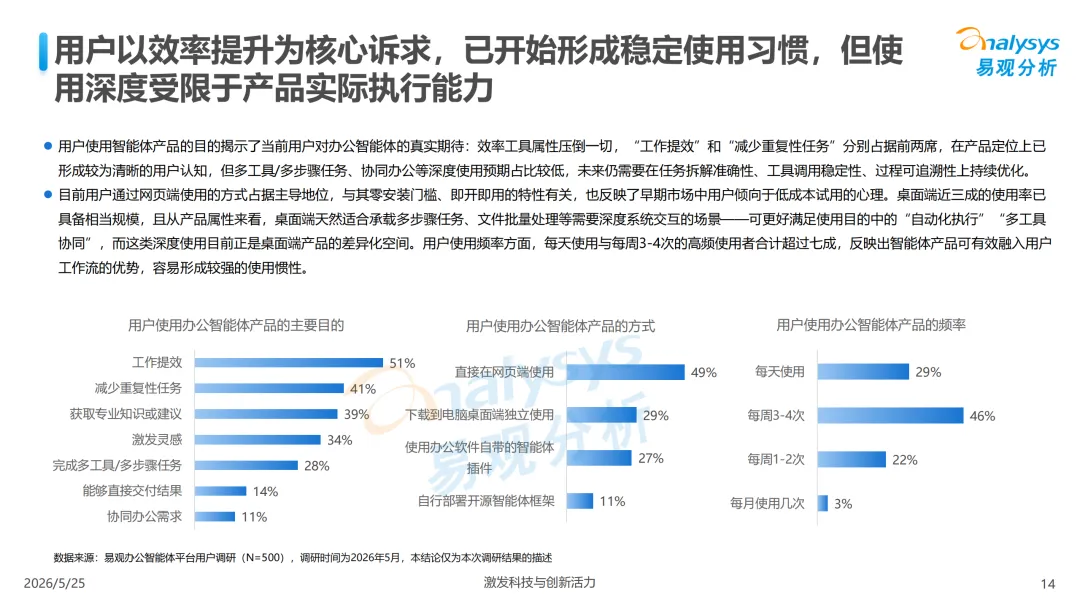

易观分析《中国办公智能体平台市场研究2026》,基于N=500用户调研和运营商数据。报告最刺眼的发现是一组矛盾的数字:75%的用户高频使用办公智能体,但52%集中在信息检索,项目管理仅14%,客服/销售仅2%。46%抱怨"需求理解偏差",42%不满"产出质量不及预期"。用户不是在"用智能体",而是在"用更好用的搜索引擎"。2000万月访问量背后,产品能力的天花板已经显现。

能力已跨过门槛,但信任还没建立

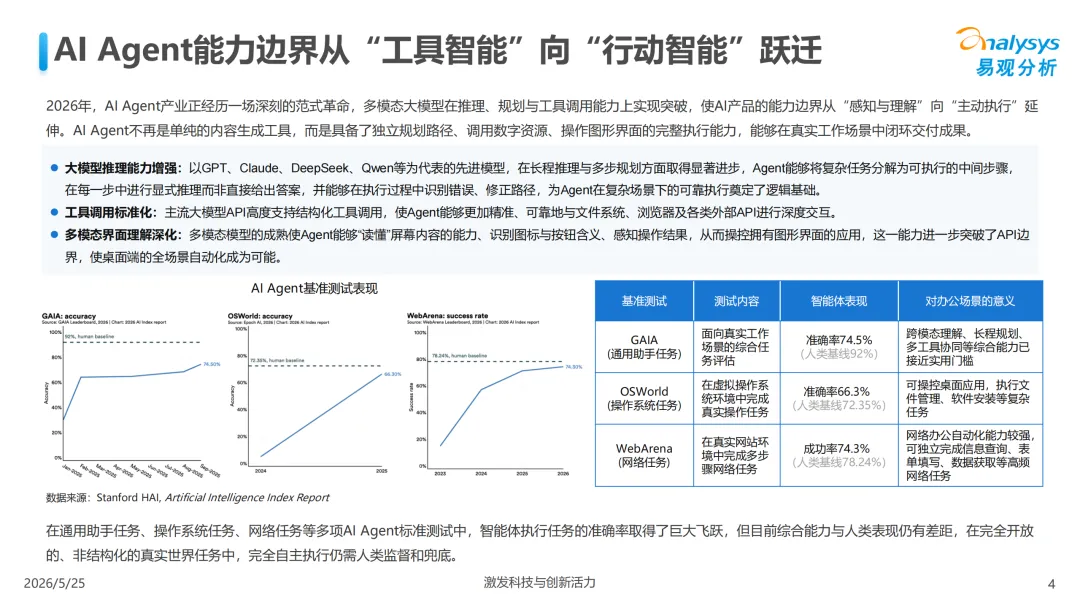

2026年,多模态大模型在推理、规划与工具调用上的突破,使AI Agent能够操控图形界面、跨应用调用API、完成端到端任务闭环。多项基准测试显示,智能体在结构化任务中的执行能力已接近实用门槛(74%-66%),但非结构化任务仍需人类监督。

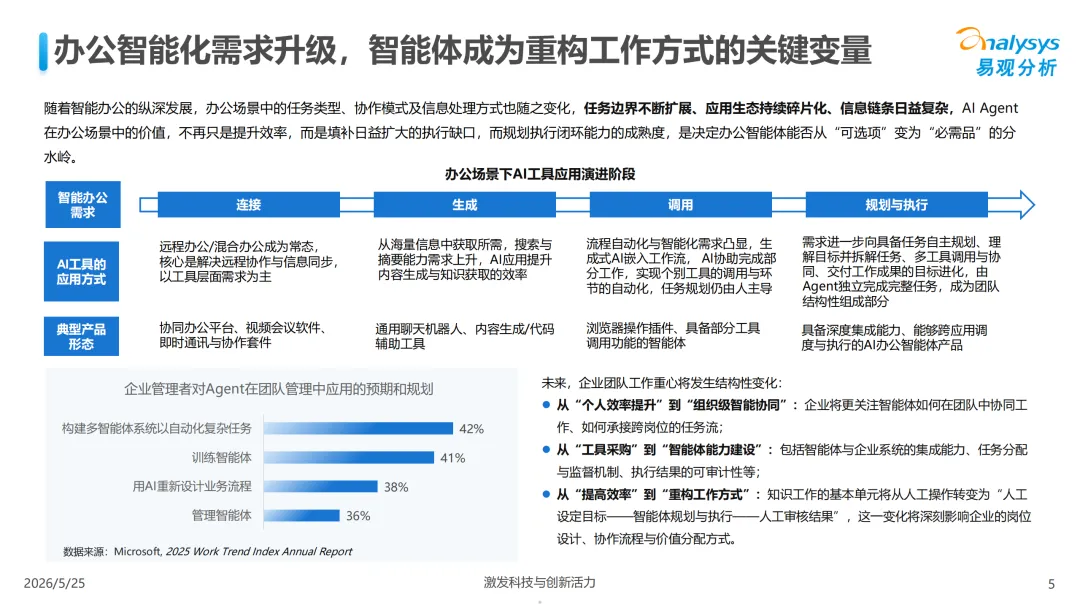

易观将办公智能体演进分为四阶段:从远程办公的"连接",到生成式AI的"内容生成",到工具调用的"单点自动化",再到当前具备"任务自主规划、多工具协同、交付成果"的完整执行闭环。企业工作重心正在从"个人效率提升"转向"组织级智能协同",从"工具采购"转向"智能体能力建设"。

三条路线、六大能力,商业模式从"卖工具"转向"卖结果"

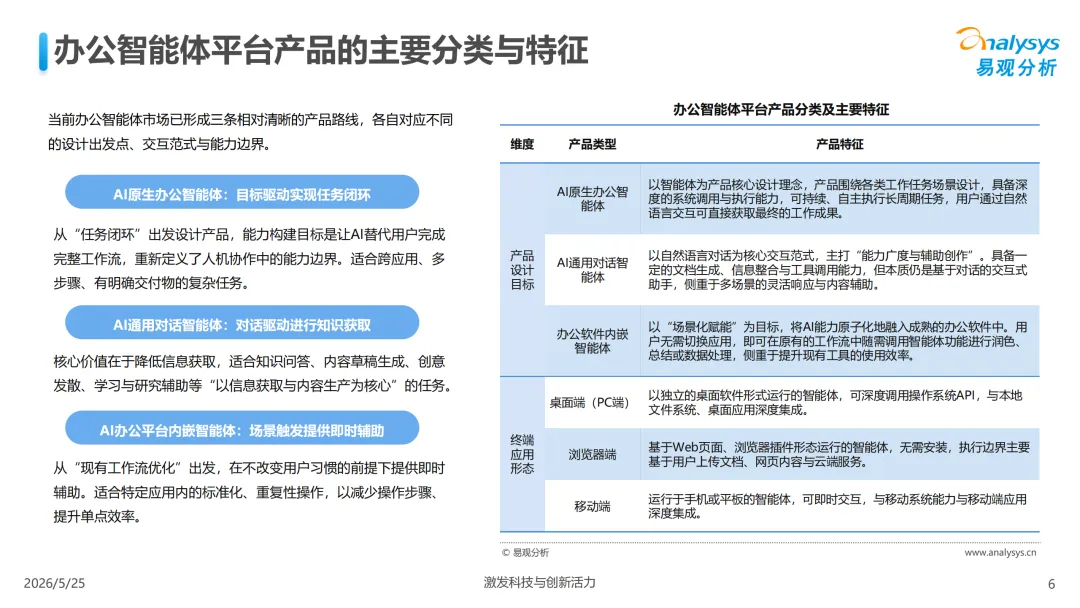

当前市场形成三条路线:AI原生办公智能体以"目标驱动"实现任务闭环;AI通用对话智能体以"对话驱动"进行知识获取;办公软件内嵌智能体以"场景触发"提供即时辅助。终端形态上,桌面端成为深度执行主阵地,网页端满足轻量化需求,移动端侧重即时交互。

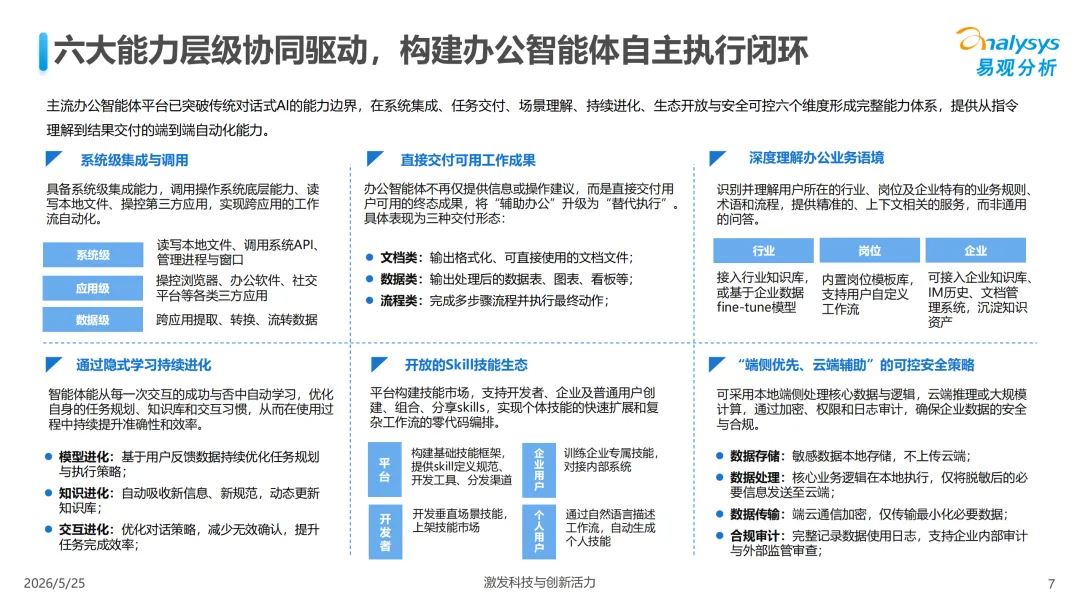

主流平台已在六大维度形成能力:系统级集成与调用、直接交付可用成果、深度理解业务语境、持续进化、开放Skill生态、端侧优先的安全策略。

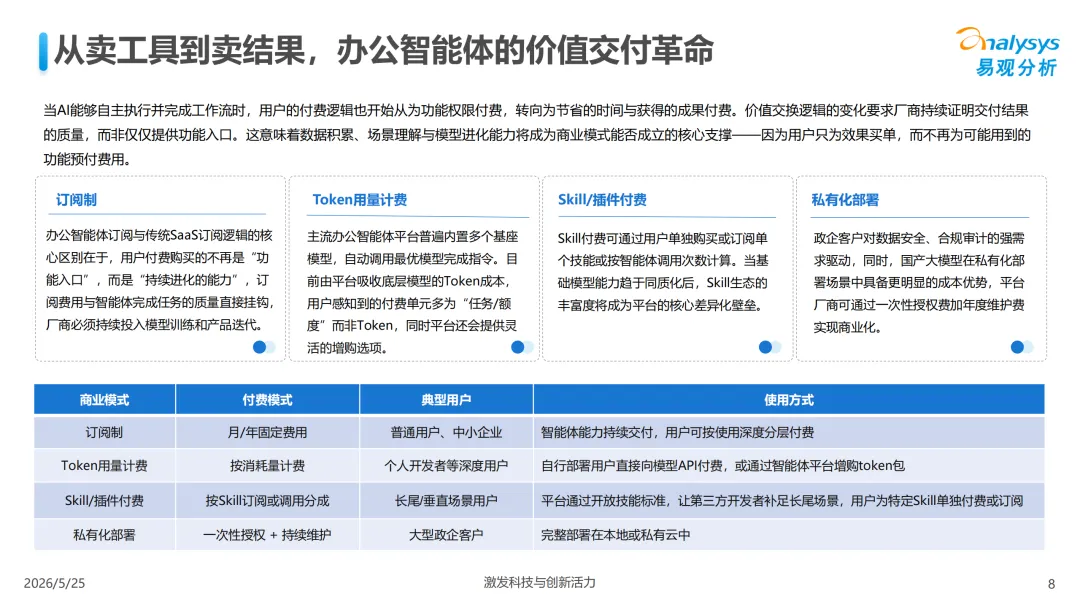

商业模式随之转变。用户付费逻辑从"为功能付费"转向"为结果付费",当前模式包括订阅制、Token用量计费、Skill/插件付费、私有化部署。

用户画像:高频但浅层,深度场景渗透率极低

调研显示,25-39岁职场人群占80%,企业白领和IT开发者是主体。"公司统一要求"占15%,反映企业层面对AI Agent从观望转向主动推进。每天使用(29%)与每周3-4次(46%)合计超七成。

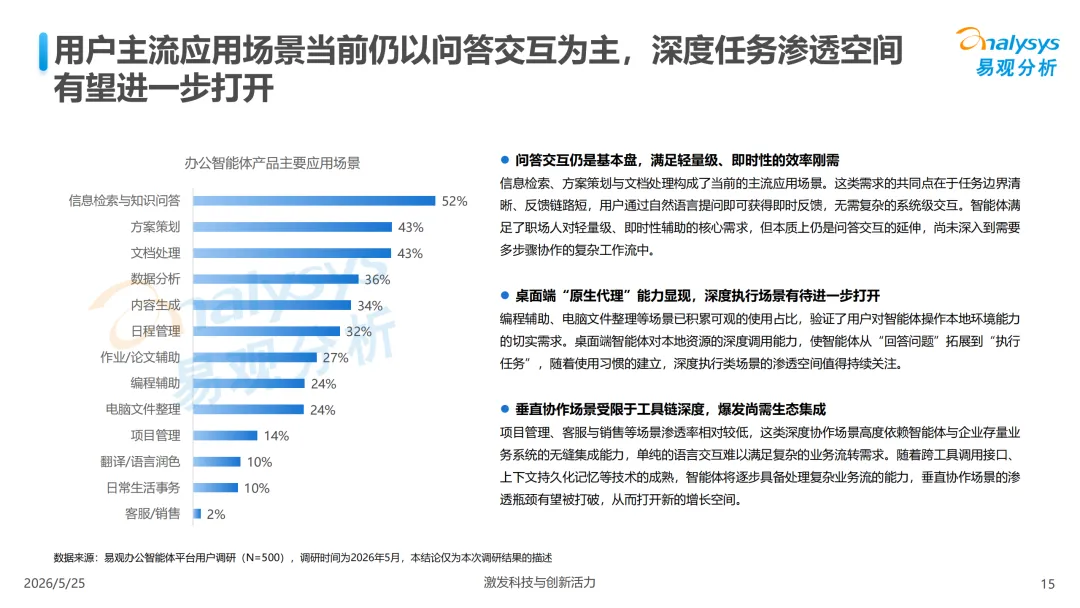

但使用深度停留在浅层。信息检索(52%)、方案策划(43%)、文档处理(43%)是主流场景,本质仍是问答交互的延伸;项目管理(14%)、客服/销售(2%)等深度场景渗透率极低,高度依赖企业存量系统集成。

用户选择产品的核心考量中,"数据安全"、"系统兼容性"、"自主执行能力"位居前三。当前最大痛点是"需求理解偏差"(46%)和"产出质量不及预期"(42%)。

付费转化尚处早期:36%已付费,59%使用免费版。已付费用户中企业采购与订阅制各占三分之一,月度金额集中在百元以上。未来付费率提升关键:产品能否在深度场景中建立不可替代性。

桌面端市场爆发,但公测红利不等于终局

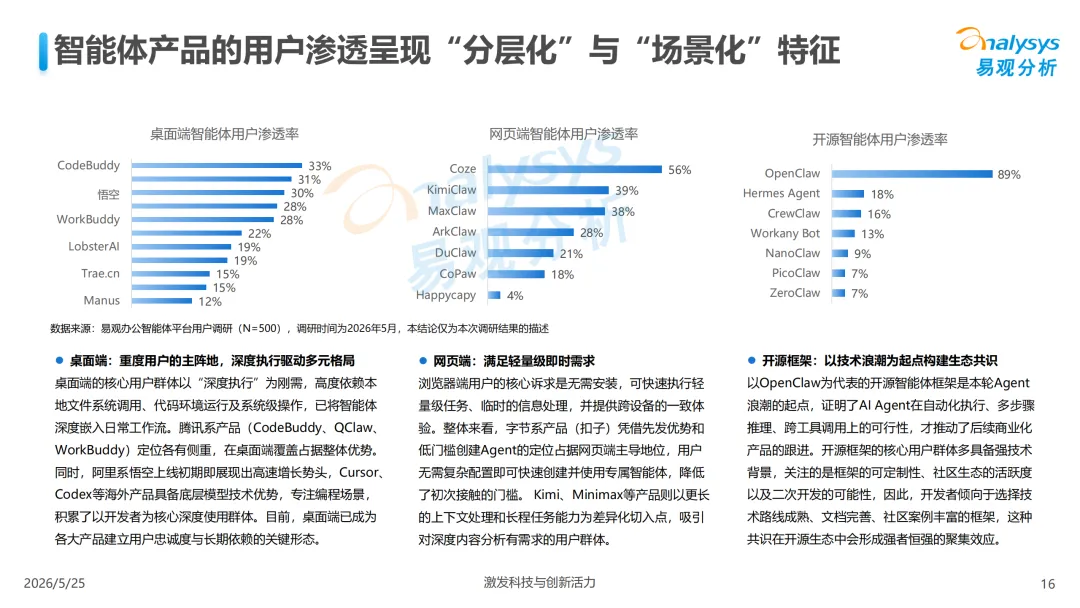

2026年3月,中国桌面端AI原生办公智能体平台月访问量突破2000万次,WorkBuddy(腾讯系)以885万次领先,Trae.cn(字节系)、QClaw(腾讯系)、QoderWork(阿里系)均超200万。WorkBuddy环比增速831%领跑。

需要清醒的是,本期数据主要得益于3月密集公测的自然扩容,标志桌面端完成冷启动。后续各产品将面临真实用户留存与活跃度的考验。

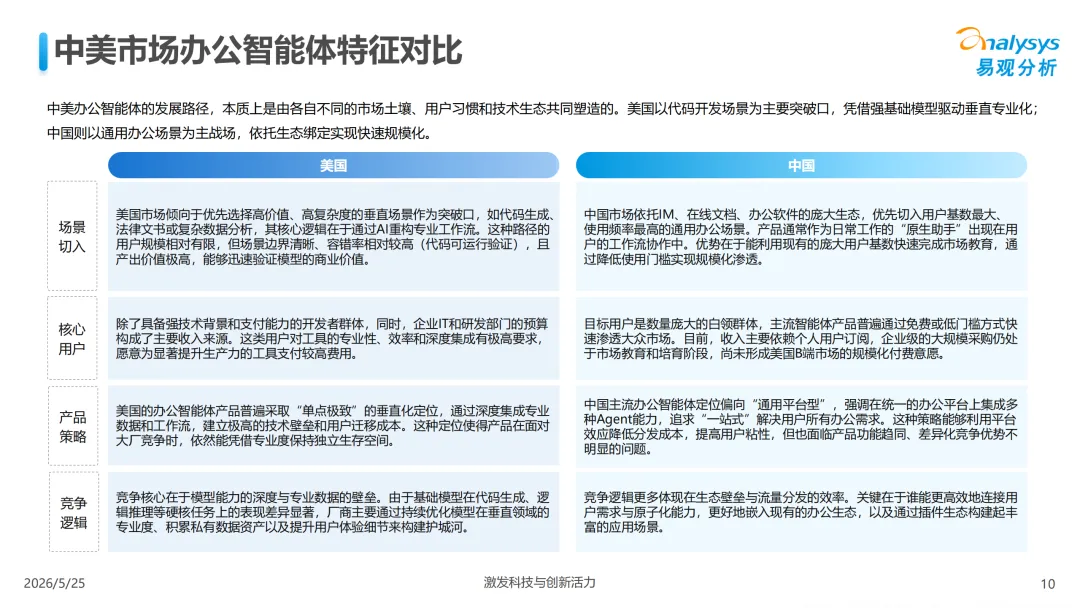

中美对比:美国以代码开发等高复杂度垂直场景为突破口,凭借强基础模型驱动专业化;中国以通用办公场景为主战场,依托IM、在线文档等生态实现快速规模化。中国的竞争逻辑更多体现在生态壁垒与流量分发效率,而非模型能力深度差异。

未来竞争取决于三个维度

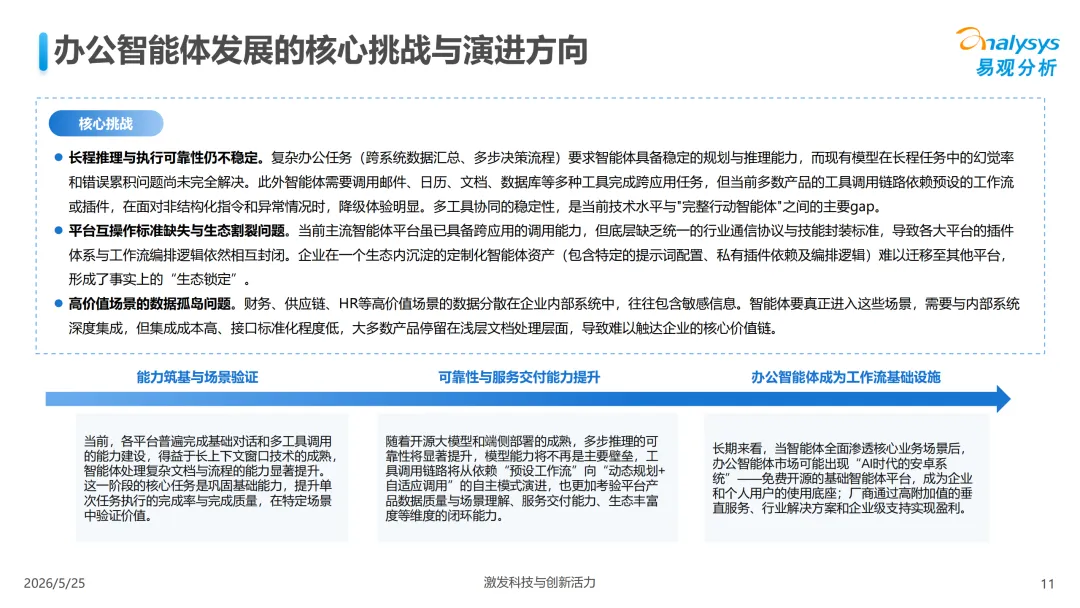

易观指出三大核心挑战:长程推理与执行可靠性仍不稳定;平台互操作标准缺失导致生态割裂;高价值场景的数据孤岛使产品停留在浅层文档处理。

竞争关键取决于三个维度:一是上下文感知——准确识别用户在桌面环境中的逻辑链路,将智能体从"问答对话框"升级为原生办公伙伴;二是工作流编排——将碎片化任务封装为标准化自动化流,将用户习惯固化为"工作流资产";三是生态互联——成为编辑器、通信软件、日程管理等工具之间的协同枢纽,率先成为组织内生产力调度中心入口的平台,将占据用户工作流核心节点。

结论:胜负手在"深度"而非"广度"

中国办公智能体市场已完成冷启动,高频使用习惯已建立,大厂生态优势已显现。但真正的竞争尚未开始——当公测红利消退,谁能解决"需求理解偏差"和"产出质量不及预期"的痛点,谁能打通企业存量系统的数据孤岛,谁能让智能体从"回答"进化为"交付",谁才能在从"工具"到"行动"的转移中建立不可替代性。

本文基于易观分析《中国办公智能体平台市场研究2026》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗