【总论】核心判断

一句话概括: 闵行新一代电子信息产业正站在从“千亿规模”向“千亿生态”跃迁的临界点上——2025年产业规模达1339.1亿元,较2020年868.7亿元年均增长10.2%,已形成集成电路、工业软件等完整产业链。作为闵行“3+3+3”现代化产业体系中三大优势产业之一,新一代电子信息产业正承担着“持续增强产业支撑作用”的战略使命。但真正的胜负手不在产值数字本身,而在于闵行能否将“集成电路+工业软件+智能终端+通信设备”的系统性布局,转化为 “新一代电子信息产业标准”的定义权和“硬核科技产业链”的控制力——从“产业支撑极”到“技术定义者”,从“规模千亿”到“生态千亿”,从“配套跟随”到“系统引领”。

历史方位: 闵行新一代电子信息产业的崛起,是一场“战略定力”与“产业厚度”的双重胜利。“十四五”期间,产业规模稳定在千亿级,2025年达1339.1亿元。产业基础不断夯实,产业规模由2020年的868.7亿元增至2024年的1281.1亿元,年均增速达10.2%。依托临港浦江园和莘庄工业区等载体,重点发展高性能集成电路等高附加值组件、电子信息关键零部件及智能终端的研发、设计、制造,初步形成芯片设计等完整产业生态。2025年1至7月,新一代信息技术产业增长9.2%,战略性新兴产业实现工业总产值1066.02亿元,同比增长7.9%。从“配套基地”到“系统支撑”,闵行用五年时间完成了一场从“量”到“质”的产业跃迁。

核心矛盾: 一方面,闵行已形成集成电路、工业软件、智能终端、通信设备等多点支撑的产业矩阵,集聚了艾为电子(科创板上市,全球研发中心已开工建设)等一批龙头企业;另一方面,新一代电子信息产业正经历从“单一制造”到“系统生态”的范式切换,面临“关键材料与核心零部件本地配套能力有待提升、工业软件自主可控尚需突破、智能终端如何从配套走向品牌”等结构性挑战。矛盾的本质是:产业规模的“千亿厚度”与技术定义的“控制力高度”之间的跃迁张力。

战略机遇: 闵行“十五五”规划明确构建“3+3+3”现代化产业体系,新一代电子信息被列为三大优势产业之一,其核心任务是“持续增强产业支撑作用”。《闵行区关于大力推进新型工业化高质量发展的若干政策意见》聚焦新一代通信设备、基础软件等重点领域,支持通信芯片与器件、电子终端、智能传感器、卫星通信、工业互联网、工业软件、网络安全、云计算等细分赛道企业集聚发展。《关于加快推进闵行区数字经济高质量发展的实施意见》提出“强化新一代信息技术产业核心竞争力”,提升支撑5G-A通信、智能终端、新能源汽车等下游产业的关键材料与核心零部件的本地配套能力。闵行已储备6000亩产业用地(工业用地4000亩、研发用地2000亩),为产业持续扩张提供空间保障。三重浪潮叠加——“3+3+3”体系的战略赋能、数字经济的深度融合、产业用地的空间保障——为闵行新一代电子信息产业提供了从“千亿支撑”向“千亿引领”跃迁的历史性窗口。

福卡“对角线”发现: 多数研究将电子信息产业的竞争力归结为“芯片产能、终端出货量、市场份额”的比拼,但闵行新一代电子信息产业真正的制高点,在于 “集成电路的硬核制造能力”与“工业软件的系统定义能力”这条对角线——当艾为电子的高性能模拟芯片从闵行走向全球智能终端,当莘庄镇的工业软件企业参与基础软件的开源生态与技术标准制定,当临港浦江园的集成电路设计能力与莘庄工业区的智能终端制造能力在同一城区交汇,闵行正在成为全球罕见的“以芯片定义终端、以软件定义硬件、以系统定义生态”的新一代电子信息策源地。这既不是简单复制深圳的“终端制造”模式,也不是照搬张江的“芯片设计”路径,而是 “以集成电路定义硬件高度、以工业软件定义系统能力、以智能终端定义应用场景”的三维联动闭环。

一、产业链的“动力学诊断”

1. 增长动力学:驱动力分析、生命周期判断、奇点预判

市场规模与增长轨迹

| 868.7亿元 | ||

| 1281.1亿元 | ||

| 1339.1亿元 | ||

数据来源:闵行区“十五五”规划、上观新闻、福卡智库整理

驱动力三层分解:

政策驱动(40%) :闵行“十五五”规划将新一代电子信息列为三大优势产业之一。《闵行区关于大力推进新型工业化高质量发展的若干政策意见》聚焦新一代通信设备、基础软件等重点领域。《关于加快推进闵行区数字经济高质量发展的实施意见》提出“强化新一代信息技术产业核心竞争力”,提升关键材料与核心零部件的本地配套能力。《闵行区推动软件和信息服务业发展的实施意见》聚焦航空航天、集成电路、高端装备等重点产业领域。闵行已储备6000亩产业用地。

需求驱动(30%) :5G-A通信、智能终端、新能源汽车等下游产业对关键材料与核心零部件的需求持续爆发。2025年上海智能终端产业目标总体规模3000亿元。闵行“3+3+3”体系中航空航天、先进能源装备等主导产业对集成电路和工业软件形成刚性需求。

技术驱动(30%) :AI与芯片设计的深度融合正在重塑集成电路的研发范式。工业软件的开源生态与自主可控加速推进。智能终端从“硬件竞争”走向“AI定义终端”的新阶段。具身智能端侧算力底座等新兴技术方向正在形成新的产业增长点。

生命周期判断: 闵行新一代电子信息产业整体处于 “千亿规模成熟期向千亿生态跃升期” 阶段。成熟期特征:产业规模稳定在1339.1亿元、年均增速10%以上、集成电路/工业软件等完整产业链形成、“3+3+3”体系战略定位确立。进入千亿生态的标志:在2-3个细分领域形成标准定义权、关键材料与核心零部件本地配套能力显著提升、工业软件在重点领域实现自主可控、智能终端从配套走向品牌化。预计2027-2029年将完成这一跃升。

奇点预判: 以下三件事中的任一件构成奇点:

- 闵行新一代电子信息产业在2-3个细分领域(如车规芯片、工业软件、智能传感器)形成全国性标准定义权

; - 关键材料与核心零部件的本地配套能力实现从“配套跟随”到“系统引领”的跨越

; - 闵行工业软件企业在基础软件开源生态与技术标准制定中发挥主导作用

。

综合判断:奇点最可能在2027-2029年出现。 届时“3+3+3”现代化产业体系将进入全面收获期,集成电路、工业软件、智能终端等细分赛道将完成从“规模扩张”到“生态构建”的跨越,新一代电子信息产业的“支撑作用”将从“产值支撑”升级为“技术定义支撑”。

2. 价值分布与利润池:钱被谁赚走了?

新一代电子信息产业链分为上游(核心材料与关键零部件)、中游(芯片设计与系统集成)、下游(智能终端与应用) 。闵行的价值分布呈现出鲜明的“中游高价值、上游强突破、下游广覆盖”特征。

| 高壁垒环节 | ||||

| 核心利润池 | ||||

| 最高利润环节 | ||||

| 未来利润新大陆 |

核心发现:

高性能集成电路设计是当前最大的利润池(25%) 。艾为电子(688798)作为科创板上市企业,其全球研发中心已于2025年10月在闵行正式开工建设,占地36.57亩,计划2028年投入使用,建成后将集研发设计、科技展示于一体。集成电路设计毛利率可达40%-60%,且随着AI芯片、车规芯片等新方向的拓展,利润空间持续扩大。

工业软件与基础软件是“被低估的利润高地”(15%) 。莘庄镇已形成中小企业特色产业集群,以虹桥镇、莘庄镇中小企业特色产业集群为依托,发展高端工业软件。工业软件的毛利率可达50%-70%,且随着自主可控战略的推进和开源生态的参与,利润空间将持续释放。

关键材料与核心零部件是“卡脖子利润环节”(15%) 。提升支撑5G-A通信、智能终端、新能源汽车等下游产业的关键材料与核心零部件的本地配套能力。随着国产替代加速,这一环节的利润将持续释放。

3. 控制力评估:定价权、标准权、渠道权、生态权

| 定价权 | |||

| 标准权 | 正在提升 | ||

| 渠道权 | 闵行最核心的控制力 | ||

| 生态权 | 未来5年关键战场 |

关键结论:

渠道权是闵行最大的护城河。闵行依托临港浦江园和莘庄工业区等载体,重点发展高性能集成电路等高附加值组件、电子信息关键零部件及智能终端的研发、设计、制造。初步形成芯片设计等完整产业生态。《闵行区推动软件和信息服务业发展的实施意见》聚焦航空航天、集成电路、高端装备、汽车等重点产业领域。

标准权是闵行最大的突破窗口。在工业软件开源生态、车规芯片标准、智能传感器接口标准等新兴领域,全球标准体系尚未固化。闵行鼓励骨干企业参与工业操作系统、数据库等基础软件的开源生态与技术标准制定。完全有可能在细分领域率先提出“闵行标准”。

生态权正在从“物理集聚”向“系统融合”升级。集成电路设计企业、工业软件企业、智能终端企业、通信设备企业在闵行交汇。一旦形成“芯片定义硬件→软件定义系统→终端定义场景”的正向循环,将产生其他区域难以复制的生态壁垒。

4. 脆弱性诊断:单点故障风险、不对称依赖分析

单点故障风险TOP3:

- 关键材料与核心零部件的进口依赖

(风险等级★★★★★)

高性能集成电路的关键材料、高端智能传感器等环节仍存在进口依赖。虽然闵行已明确提出提升关键材料与核心零部件的本地配套能力,但从“目标”到“实现”仍需持续攻关。

- 工业软件自主可控的“长周期”挑战

(风险等级★★★★☆)

工业软件的突破需要持续的研发投入和场景验证。虽然闵行已布局工业软件产业集群,但全面自主可控仍需时间。

- 智能终端的“品牌化”瓶颈

(风险等级★★★☆☆)

闵行在智能终端制造方面具有基础,但从“配套制造”到“品牌定义”的跨越,需要品牌培育和生态构建的长期投入。

不对称依赖分析:

| 极高 | 最大软肋 | |||

| 较高 | ||||

| 较高 | ||||

最大不对称依赖:高端芯片制造和工业软件基础框架。 这是新一代电子信息产业“卡脖子”最严重的两个环节。闵行依托集成电路设计能力和工业软件产业集群,在芯片设计和软件自主方面正在加速突破。

5. 空间能量密度:要素集聚度评估

闵行新一代电子信息产业呈现 “双核引领、多点支撑” 的空间格局:

| 临港浦江园 | 100 | ||

| 莘庄工业区 | |||

| 漕河泾科技绿洲 | |||

| 虹桥镇/莘庄镇 | |||

| 大零号湾 | |||

| 上海电子物联产业园 |

发现: 闵行新一代电子信息产业形成了“临港浦江芯片设计+莘庄工业区智能终端+漕河泾软件信息+虹桥/莘庄工业软件”的完整空间闭环。紫竹高新区聚焦电子信息产业,已汇聚上千家国内外知名企业。这种“设计-制造-软件-应用”四位一体的空间格局,在上海市新一代电子信息产业布局中独具特色。闵行已储备6000亩产业用地,为产业的持续扩张提供了充足空间保障。

二、产业链的“博弈格局”

1. 已发作的显性风险清单

从“千亿支撑”到“千亿引领”的增长动力转换:产业规模已稳定在1339.1亿元。从“支撑”到“引领”的跨越,需要从“产能扩张驱动”转向“技术创新驱动”和“标准定义驱动”。

关键材料与核心零部件本地配套能力的提升压力:虽然闵行已明确提出提升本地配套能力的目标,但实现从“配套跟随”到“系统引领”仍需持续投入和攻关。

工业软件自主可控的“验证周期” :工业软件的突破需要持续的研发投入和场景验证。闵行虽已布局工业软件产业集群,但从“布局”到“全面自主”仍需时间和耐心。

2. 正在孕育的隐性危机(灰犀牛)

“集成电路”与“工业软件”的割裂风险:如果集成电路设计和工业软件两个领域各自为政、缺乏协同,将难以发挥“芯片×软件”的系统定义能力。

智能终端的“品牌空心化”风险:如果闵行长期满足于智能终端的“配套制造”角色,而忽视自主品牌的培育,将难以形成可持续的品牌溢价。

国际技术封锁的持续升级:美国等国家对中国半导体产业的封锁持续升级。闵行集成电路产业面临的外部不确定性持续增大。

3. 认知错位带来的战略误判

最大的认知错位:把“新一代电子信息”等同于“传统电子制造”。

主流叙事:电子信息就是造芯片、造电路板。 - 福卡诊断

:新一代电子信息产业的内涵正在被集成电路设计、工业软件、智能终端、卫星通信、工业互联网彻底重塑。闵行的独特优势不在于“传统电子制造的规模”,而在于 “芯片设计+工业软件+智能终端”的系统性布局。如果只盯着传统电子制造的产值,而忽视集成电路设计、工业软件等新赛道的生态构建,将错失新一代电子信息产业最大的价值增量。

第二个认知错位:低估了“工业软件”的战略价值。

主流叙事:工业软件是制造业的辅助工具。 - 福卡诊断

:工业软件是制造业的“大脑”和“神经系统”——没有自主的工业软件,制造业的数字化转型就是“在别人的地基上盖房子”。闵行以虹桥镇、莘庄镇中小企业特色产业集群为依托,发展高端工业软件,鼓励骨干企业参与基础软件的开源生态与技术标准制定。当莘庄镇的工业软件定义着闵行制造的“大脑”时,闵行就从“制造基地”变成了“系统定义中心”。

第三个认知错位:把“集成电路设计”当成“芯片制造的附属品”。

主流叙事:集成电路设计就是为制造服务的。 - 福卡诊断

:集成电路设计是 “芯片产业的利润制高点” 。艾为电子全球研发中心的开工建设,标志着闵行集成电路设计从“配套”走向“引领”。当闵行设计的芯片定义着全球智能终端的性能边界时,闵行就从“产业配套区”变成了“技术定义地”。

4. 竞争对手/替代者的动态分析

浦东张江:全国集成电路产业的绝对龙头,2025年产业规模3629亿元。张江优势在于三十年产业积淀和完整的产业链生态。闵行不可能在“张江的赛道”上赢张江,必须在“集成电路设计+工业软件+智能终端”的系统性布局上实现差异化竞争。

临港新片区:聚焦集成电路制造和智能终端制造。临港优势在于制造业空间和自贸区政策,闵行优势在于“芯片设计+工业软件”的“软硬融合”能力。

松江G60科创走廊:在电子信息制造方面具有传统优势。松江优势在于制造业基础,闵行优势在于“集成电路设计+工业软件”的高附加值环节。

杨浦区:在线新经济和数字内容方面具有优势,集聚了抖音、B站等头部企业。杨浦优势在于“软”,闵行优势在于“硬”——芯片设计、工业软件、智能终端制造的“硬核”能力。

中国的核心不对称优势: 全球最大的电子信息消费市场、最完整的制造业体系、最丰富的应用场景。闵行作为上海新一代电子信息产业的核心承载区之一,拥有将“芯片设计能力+工业软件能力+智能终端制造能力”三者深度融合的独特条件。

三、产业链的“趋势预演”

1. 三大情景推演

| 乐观情景(30%概率) | 突破2000亿元 | |||

| 基准情景(55%概率) | 1500-1800亿元 | |||

| 悲观情景(15%概率) | 1100-1300亿元 |

福卡判断:基准情景概率最高,乐观情景存在向上修正空间。 闵行新一代电子信息产业的“底盘”正在快速夯实——1339.1亿产业规模、集成电路/工业软件完整产业链、艾为电子等龙头企业的全球研发中心布局。但“加速度”取决于三个关键变量:工业软件自主可控的突破速度、关键材料本地配套能力的提升深度、以及智能终端品牌化的推进力度。2025年1至7月新一代信息技术产业增长9.2%——这一增速为“十五五”的持续增长奠定了坚实基础。

2. 关键变量的临界点判断

| 1800亿元 | ||||

| 重点领域自主可控 | ||||

| 显著提升 | ||||

| 2028年投用 | ||||

| 2-3个自主品牌 |

四、战略愿景与“攻守”框架

1. 战略愿景:五年后的江湖地位

到2030年,闵行新一代电子信息产业要实现:

- 规模目标

:产业规模突破1800亿元(力争2000亿元),持续增强产业支撑作用。 - 技术目标

:在工业软件、车规芯片、智能传感器等2-3个细分领域形成全国引领能力,关键材料与核心零部件本地配套能力显著提升。 - 控制力目标

:形成“集成电路设计牵引+工业软件系统定义+智能终端场景落地”三位一体的产业控制力,成为上海新一代电子信息产业版图中不可忽视的“硬核支撑极”。

2. 关键里程碑

- 2027年里程碑一

:新一代电子信息产业规模持续扩张;工业软件在重点领域取得阶段性突破;艾为电子全球研发中心建设稳步推进。 - 2028年里程碑二

:艾为电子全球研发中心建成投用;关键材料与核心零部件本地配套能力显著提升;集成电路设计在2-3个细分领域形成全国影响力。 - 2029年里程碑三

:新一代电子信息产业规模实现更大突破;形成“集成电路+工业软件+智能终端+通信设备”四位一体的完整产业生态;2-3个细分领域形成“闵行标准”。

3. “守”的清单:必须保住的基本盘

- 临港浦江园和莘庄工业区的产业载体优势

。重点发展高性能集成电路等高附加值组件、电子信息关键零部件及智能终端的研发、设计、制造——这是闵行新一代电子信息产业的“物理底座”。 - 集成电路设计的完整产业链

。初步形成芯片设计等完整产业生态——这是闵行区别于其他区域的最大差异化优势。 - “3+3+3”现代化产业体系中优势产业的战略定位

。新一代电子信息被列为三大优势产业之一——这是闵行新一代电子信息产业的“制度底座”。

4. “攻”的清单:必须拿下的新高地

- 工业软件的自主可控突破

。依托莘庄镇、虹桥镇中小企业特色产业集群,发展高端工业软件,鼓励骨干企业参与基础软件的开源生态与技术标准制定。 - 关键材料与核心零部件的本地配套能力提升

。提升支撑5G-A通信、智能终端、新能源汽车等下游产业的关键材料与核心零部件的本地配套能力。 - 集成电路设计的能级跃升

。支持艾为电子等龙头企业的全球研发中心建设,推动芯片设计从“配套”走向“引领”。 - 智能终端的品牌化升级

。推动智能终端从“配套制造”走向“品牌定义”,培育具有自主知识产权的智能终端品牌。

5. “舍”的清单:应该放弃的鸡肋

- 低附加值的纯组装加工环节

。闵行优势在于“芯片设计+工业软件+系统集成”的高附加值环节,而非低端组装加工。 - 与张江在“芯片制造产能”上的规模竞争

。张江在芯片制造规模上具有优势。闵行应聚焦“芯片设计+工业软件”的差异化定位——用设计定义制造、用软件定义系统。 - “大而全”的电子信息门类全覆盖

。闵行应聚焦“集成电路设计+工业软件+智能终端+通信设备”四大核心方向,形成“尖刀效应”。

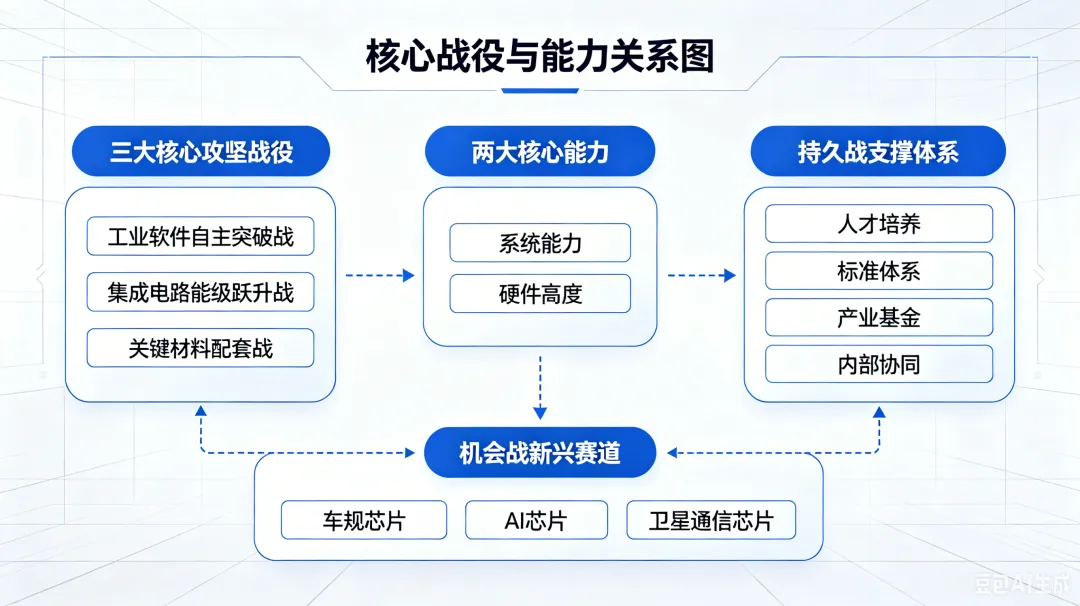

五、重点战役与行动图谱

1. “必赢之战”(1-3项)

必赢之战一:工业软件“自主突破战”

- 内容

:依托莘庄镇、虹桥镇中小企业特色产业集群,发展高端工业软件。聚焦航空航天、集成电路、高端装备、汽车等重点产业领域,通过核心技术创新突破、研发应用协同提升、软件企业梯度引育等措施,加速推动软件技术攻关和产品创新。鼓励骨干企业参与工业操作系统、数据库等基础软件的开源生态与技术标准制定。 - 时间

:2026-2029年。 - 责任

:区经委牵头,虹桥镇、莘庄镇配合。 - 阶段性成果

:2027年完成至少2个工业软件重点领域的自主突破;2029年形成2-3个可全国推广的工业软件“闵行方案”。

必赢之战二:集成电路设计“能级跃升战”

- 内容

:支持艾为电子等龙头企业的全球研发中心建设,推动芯片设计从“配套”走向“引领”。艾为电子全球研发中心占地36.57亩,计划于2028年投入使用,建成后将集研发设计、科技展示于一体。支持浦江镇集成电路产业发展,提升设计、制造各环节能级。 - 时间

:2026-2029年。 - 责任

:区经委牵头,临港浦江园、莘庄镇配合。 - 阶段性成果

:2027年完成集成电路设计2-3个细分领域的能级提升;2028年艾为电子全球研发中心建成投用。

必赢之战三:关键材料与核心零部件“本地配套战”

- 内容

:提升支撑5G-A通信、智能终端、新能源汽车等下游产业的关键材料与核心零部件的本地配套能力。依托临港浦江园和莘庄工业区等载体,推动关键材料与核心零部件的研发、设计和制造。支持通信芯片与器件、电子终端、智能传感器、卫星通信等细分赛道企业集聚发展。 - 时间

:2026-2029年。 - 责任

:区经委牵头,临港浦江园、莘庄工业区配合。 - 阶段性成果

:2027年完成至少3个关键材料/核心零部件的本地配套突破;2029年本地配套能力实现系统性提升。

2. “持久之战”

- 新一代电子信息人才培养体系

:依托上海交大、华东师大等高校资源,建立“芯片+软件+系统”的跨界人才培养体系。 - 新一代电子信息标准体系建设

:在工业软件开源生态、车规芯片标准、智能传感器接口标准等领域持续推动标准制定。 - 新一代电子信息产业基金矩阵

:整合市、区两级产业基金资源,重点投向集成电路设计、工业软件、智能传感器等关键环节。 - “3+3+3”产业体系内部协同

:推动新一代电子信息与航空航天、先进能源装备、生物医药等主导产业的深度融合与协同发展。

3. “机会之战”

- 车规芯片

:新能源汽车对车规芯片的需求持续爆发。闵行可依托集成电路设计能力和新能源汽车产业基础,抢占车规芯片赛道。 - AI芯片与端侧算力

:具身智能端侧算力底座等新兴技术方向正在形成新的产业增长点。 - 卫星通信与工业互联网

:闵行已布局卫星通信和工业互联网等细分赛道。随着商业航天和低空经济的发展,卫星通信芯片和工业互联网芯片的需求将持续增长。

4. 举措联动关系图

六、未来赛道的“三层布局”

1. 衍生赛道(基于现有优势)

- 集成电路设计服务

:将艾为电子等芯片设计企业的能力转化为面向中小企业的芯片设计服务。 - 工业软件SaaS平台

:将高端工业软件能力封装为面向中小制造企业的云端SaaS服务。 - 智能终端解决方案服务

:将智能终端的研发制造能力转化为面向品牌企业的ODM/OEM解决方案服务。

2. 卡位赛道(基于独特禀赋)

- “芯片-软件-终端”系统解决方案提供商

:依托闵行“集成电路+工业软件+智能终端”的独特组合,打造面向特定行业的系统级解决方案。 - 工业软件“闵行方案”输出商

:将莘庄镇、虹桥镇工业软件集群的实践经验,打包成可复制的工业软件产业发展方案。 - 车规芯片“闵行设计”

:依托闵行集成电路设计能力和新能源汽车产业基础,打造车规芯片的设计高地。

3. 跟踪赛道(战略性观望)

- 量子计算芯片

:量子计算的产业化尚需5-10年,但战略价值极高。 - 存内计算芯片

:打破“存储墙”的新型计算架构,技术路线尚在演进中。 - 神经形态芯片

:模拟人脑神经网络的计算范式,仍处于早期研究阶段。

七、落地的“动力与闭环”

1. 资金闭环:来源、匹配、滚动、退出

闵行新一代电子信息产业的资金体系已形成“企业主导+政府引导+基金赋能”的格局:

企业端:艾为电子(688798)作为科创板上市企业,全球研发中心已开工建设。新易腾集团深耕智能终端核心赛道。集成电路设计企业持续加大研发投入。

政府端:闵行已出台《关于大力推进新型工业化高质量发展的若干政策意见》,聚焦新一代通信设备、基础软件等重点领域。已出台《闵行区推动软件和信息服务业发展的实施意见》。已出台《关于加快推进闵行区数字经济高质量发展的实施意见》。闵行已储备6000亩产业用地。

平台端:紫竹高新区聚焦电子信息产业,已汇聚上千家国内外知名企业。漕河泾科技绿洲园区围绕软件信息、集成电路等领域进行产业布局。

2. 激励机制

- 对集成电路设计企业

:支持企业加大研发投入。对获得市级重点软信产业项目的企业给予配套支持。支持浦江镇集成电路产业发展,提升设计、制造各环节能级。 - 对工业软件企业

:聚焦航空航天、集成电路、高端装备等重点产业领域,通过核心技术创新突破、软件企业梯度引育等措施加速推动。鼓励骨干企业参与基础软件的开源生态与技术标准制定。 - 对智能终端企业

:支持通信芯片与器件、电子终端、智能传感器等细分赛道企业集聚发展。 - 对关键材料与核心零部件企业

:提升支撑5G-A通信、智能终端、新能源汽车等下游产业的关键材料与核心零部件的本地配套能力。

3. 动态纠偏:快速评估、敏捷调整机制

建立“闵行新一代电子信息产业链季度监测指标体系”:

- 规模维度

:产业规模及增速、集成电路设计营收、工业软件营收、智能终端产值 - 技术维度

:工业软件自主可控率、关键材料本地配套率、集成电路设计能级 - 生态维度

:新一代电子信息企业数、专精特新企业数、上市企业数 - 项目维度

:艾为全球研发中心建设进度、重大项目投资额、新增产业用地

结语:福卡智库的核心洞察

闵行新一代电子信息产业正站在一个独特的历史节点上。它不是从零开始,而是从“千亿规模”的坚实底座和“3+3+3”现代化产业体系的战略定位开始加速。当艾为电子的高性能模拟芯片从闵行走向全球智能终端,当莘庄镇的工业软件定义着中国制造的“大脑”和“神经系统”,当临港浦江园的集成电路设计与莘庄工业区的智能终端制造在同一城区交汇——闵行正在用行动证明:新一代电子信息产业不仅是“制造强国”的硬核底座,更是“数字中国”的系统引擎。

三个超越常规的建议:

从“产业支撑极”升级为“技术定义者”——把“工业软件自主突破”作为产业第一战略。 闵行最大的价值不是1339亿的产业规模,而是“集成电路设计+工业软件+智能终端”的系统性布局能力。工业软件是制造业的“大脑”——没有自主的工业软件,再先进的芯片也只是“别人的硬件”。建议设立“闵行工业软件自主专项基金”,集中资源在2-3个细分领域实现突破——当中国制造的“大脑”在闵行定义时,闵行就从“产业支撑极”变成了“技术定义者”。

从“规模驱动”升级为“生态驱动”——让“芯片-软件-终端”从物理集聚走向系统融合。 闵行拥有集成电路设计、工业软件、智能终端三大板块的物理集聚。但“物理集聚”不等于“系统融合”。建议建立“芯片-软件-终端”常态化协同机制——让芯片设计企业定义硬件能力,让工业软件企业定义系统能力,让智能终端企业定义场景需求。当三大板块之间形成“数据流、技术流、人才流”的实时闭环时,闵行就从“产业集聚区”变成了“系统生态圈”。

从“配套跟随”升级为“标准定义”——让闵行成为新一代电子信息全球标准的“中国坐标”。 在工业软件开源生态、车规芯片标准、智能传感器接口标准等新兴领域,全球标准体系尚未固化。建议依托莘庄镇、虹桥镇的工业软件产业集群和临港浦江园的集成电路产业集群,率先在2-3个细分领域发布“闵行标准”——当全球新一代电子信息产业都以“闵行标准”为参考时,闵行就完成了从“配套跟随”到“标准定义”的跃迁。

最后一句话: 新一代电子信息是“数字经济的硬核底座”——没有这个底座,再强大的数字经济也只是“空中楼阁”。当艾为电子的芯片定义着全球智能终端的性能边界,当莘庄镇的工业软件定义着中国制造的“大脑”,当闵行定义的新一代电子信息标准被全球产业界采纳——这一刻你才会真正明白:闵行的千亿目标,不是终点,而是从“产业支撑极”走向“技术定义者”的起跑线。