国信证券石化化工团队

【电子特气行业分析框架 |行业专题】-国信证券

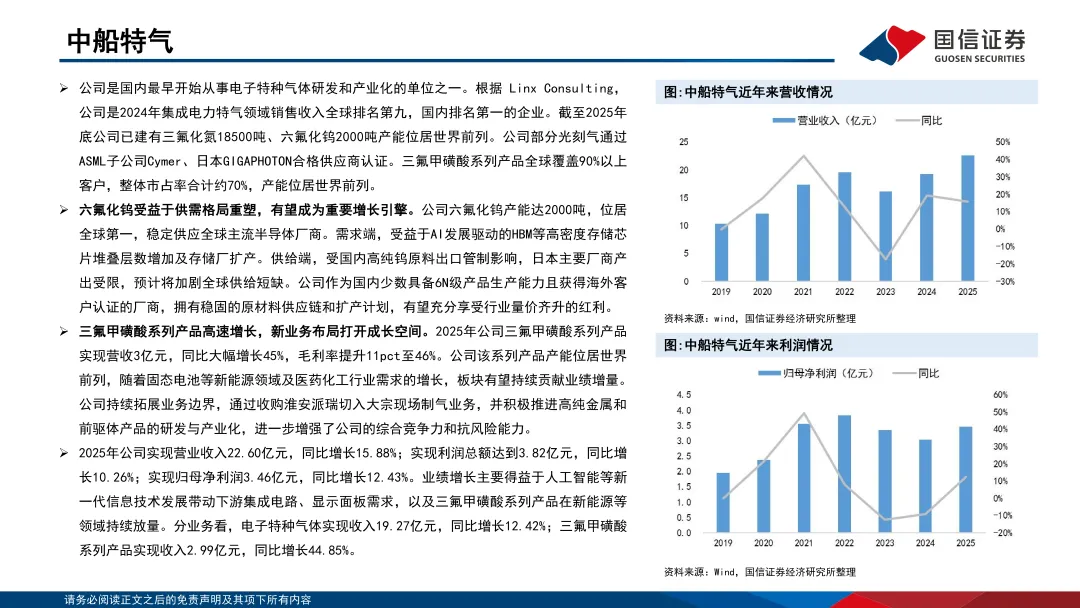

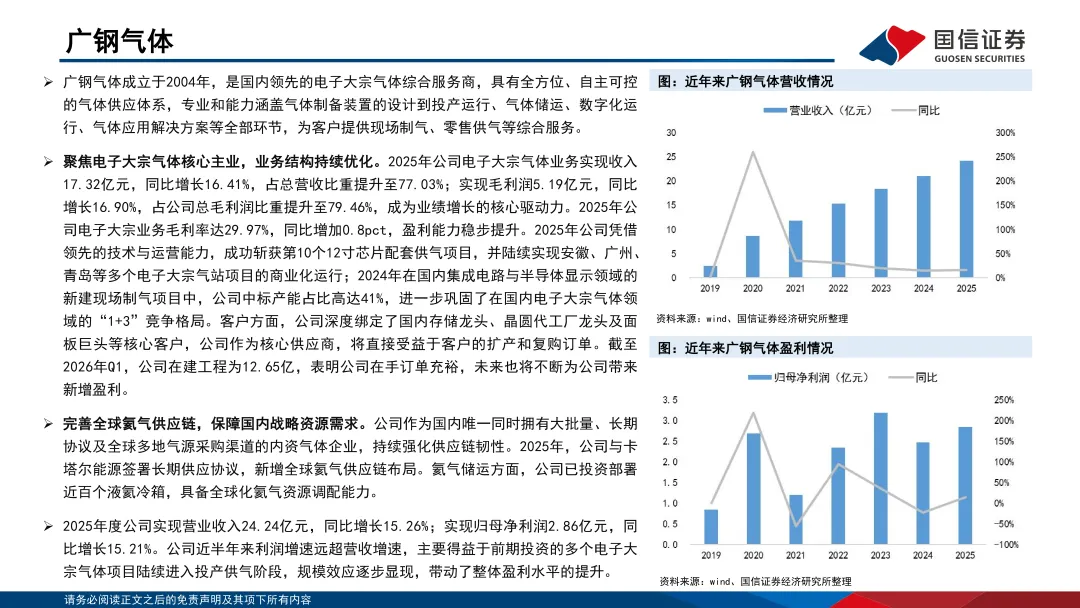

【广钢气体 | 2026年一季报点评:业务结构持续优化,电子大宗业务高质增长】-国信证券

【广钢气体 | 公司深度:国内电子大宗气体龙头,发力布局电子特气业务】-国信证券

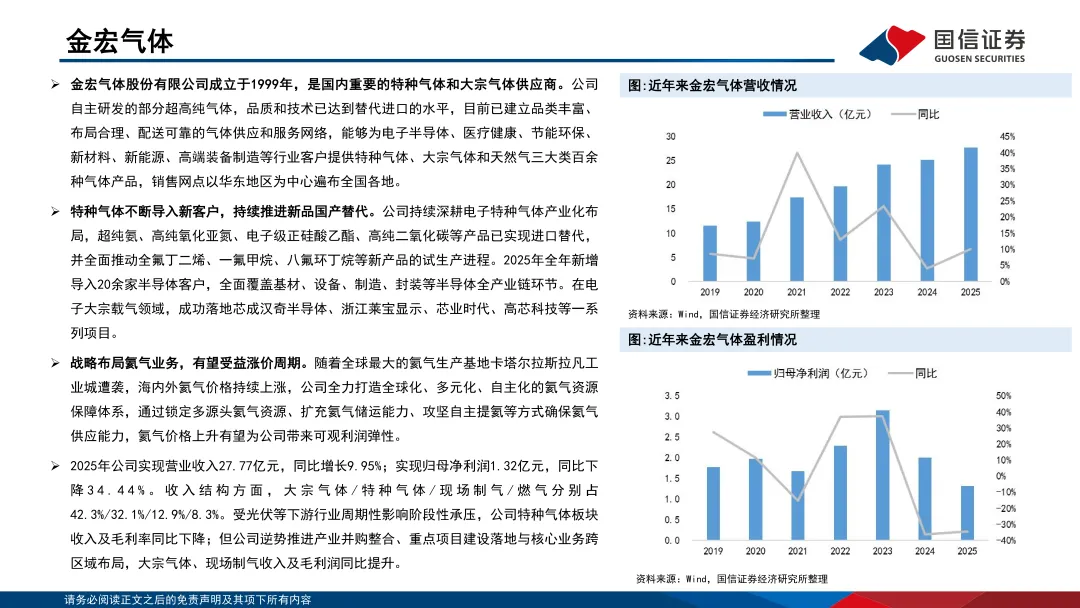

【金宏气体|2025年报点评:现场制气盈利能力稳步提升,关注氦气涨价利润弹性】-国信证券

【金宏气体|深度报告:加速布局电子特气,打造国内领先的综合气体供应商】-国信证券

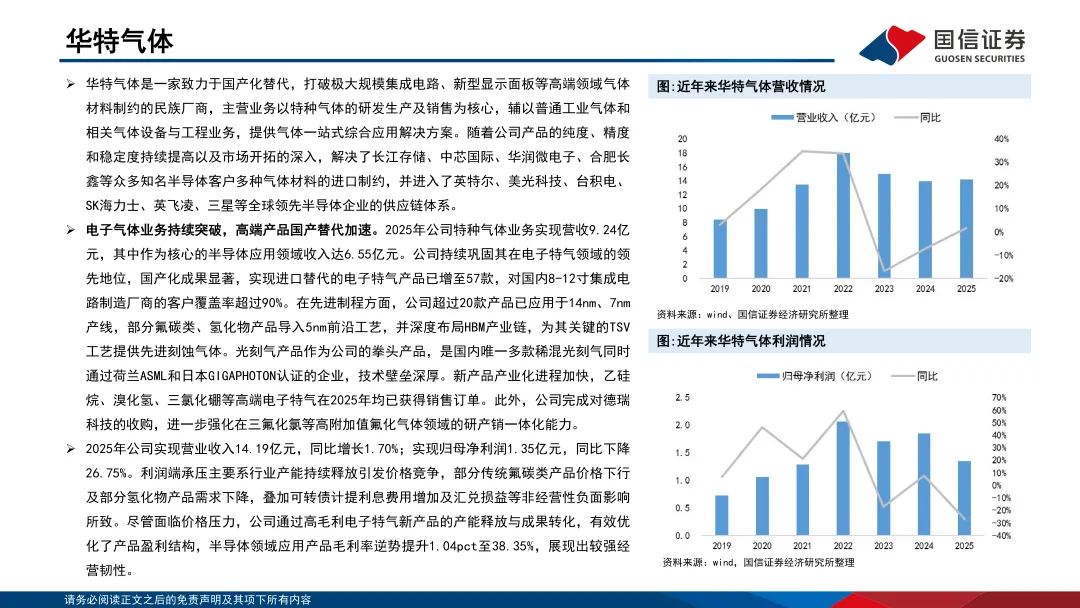

【昊华科技深度报告:打造高端新材料研发应用一体化的平台公司】-国信证券

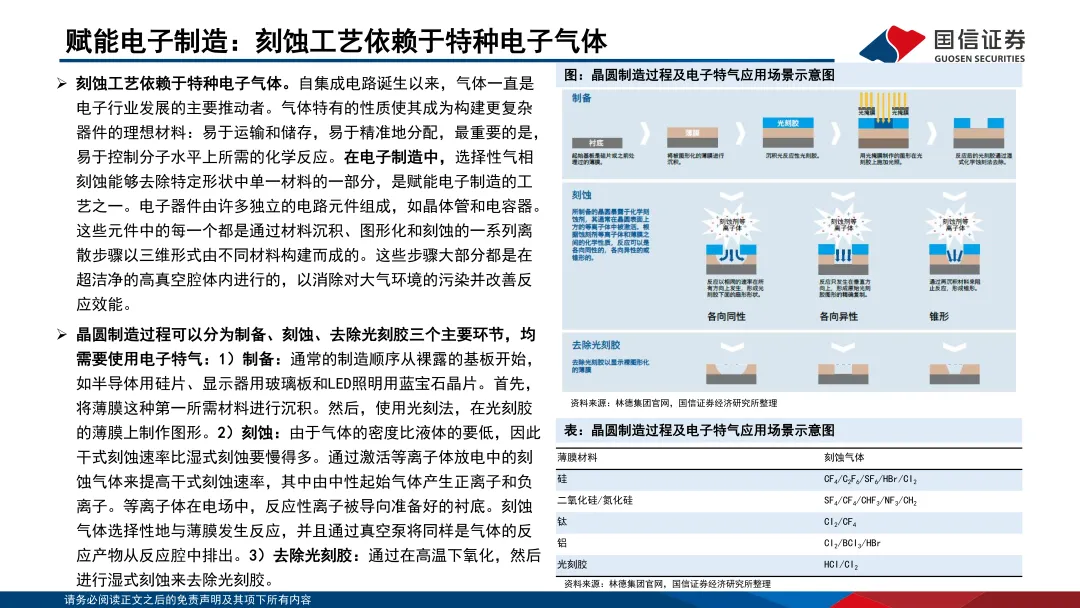

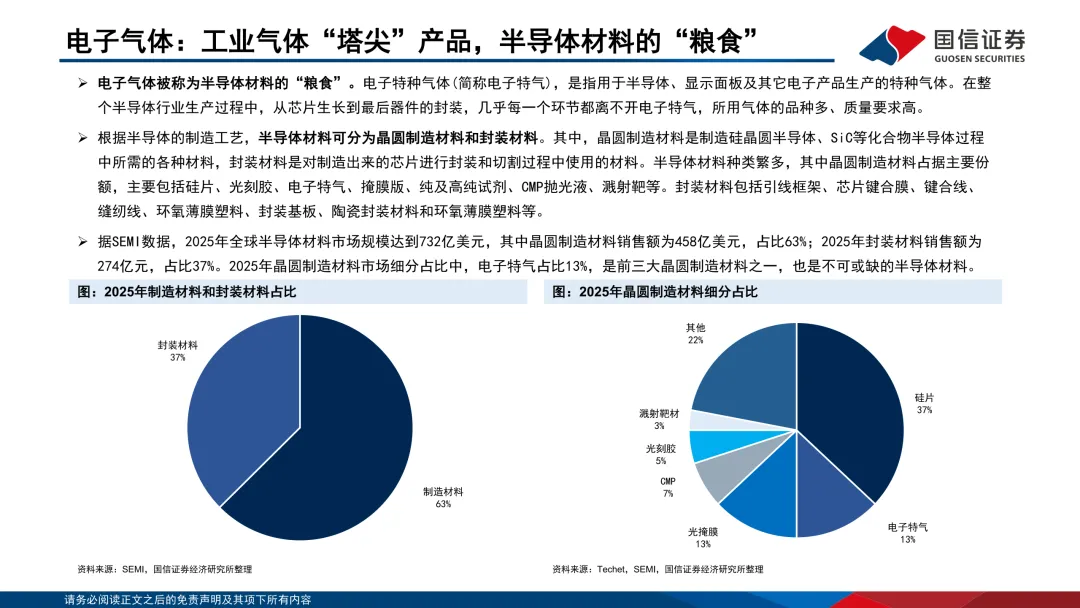

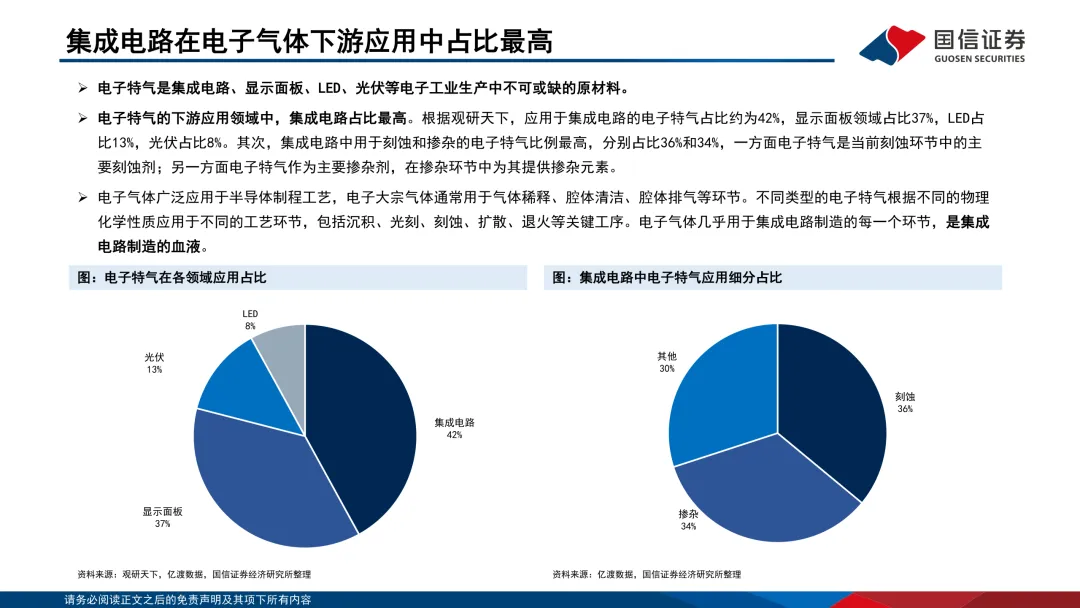

报告摘要

国信化工观点:

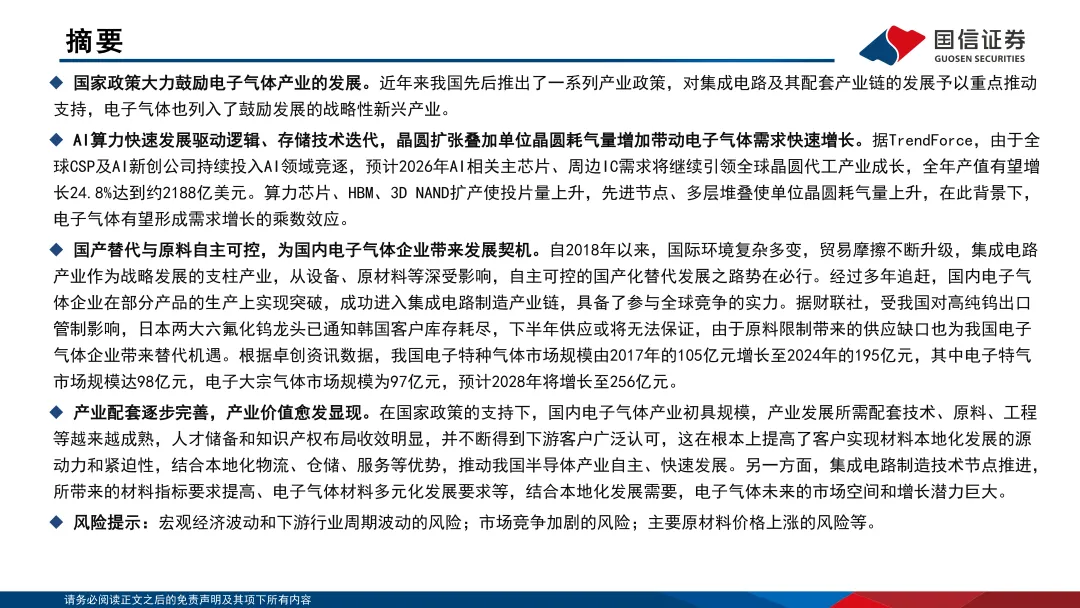

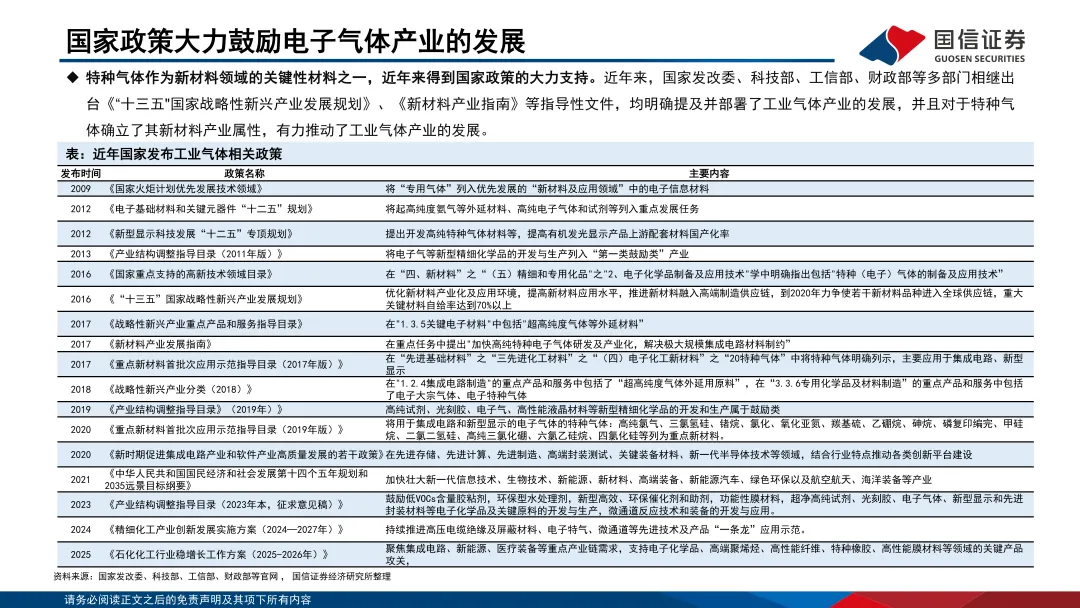

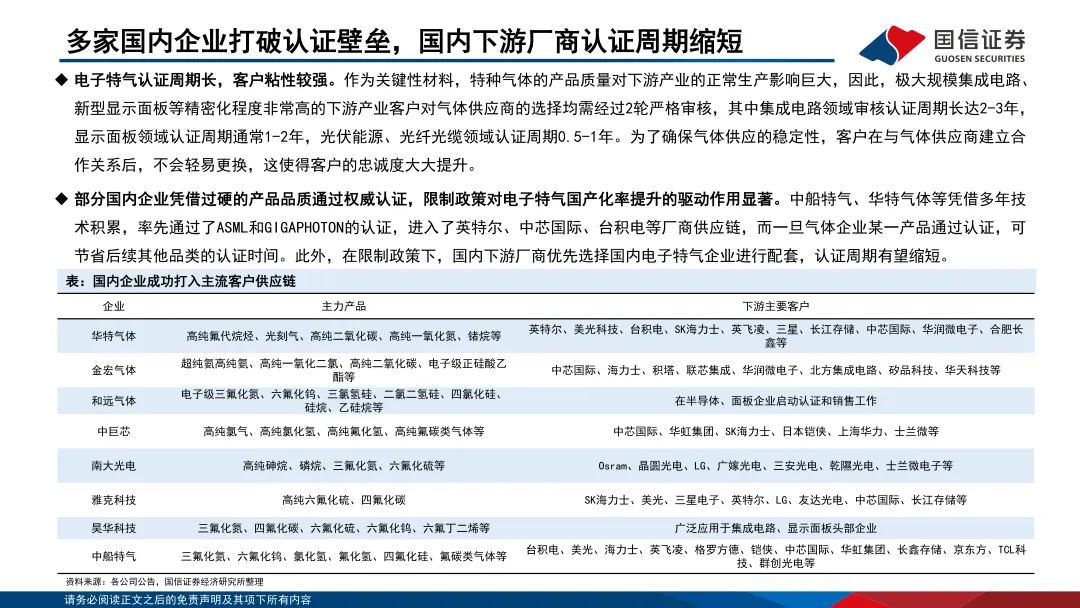

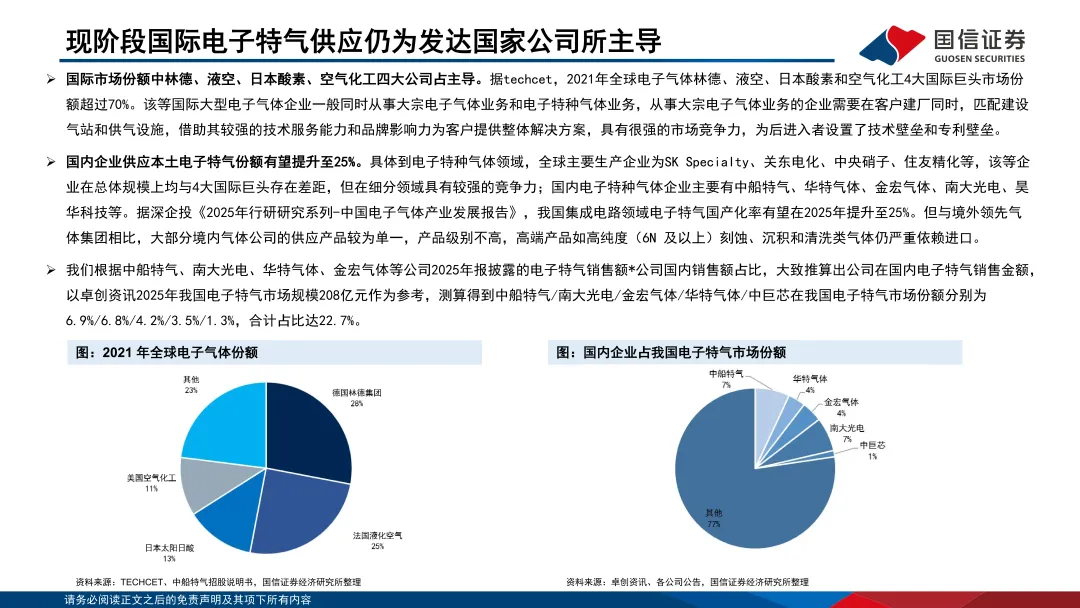

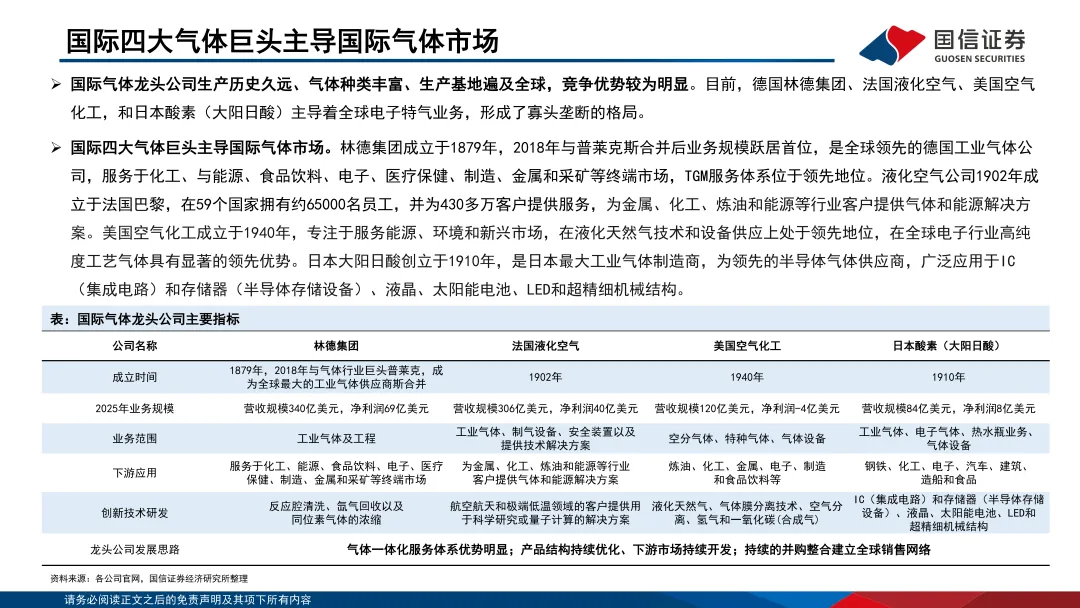

1)国家政策大力鼓励电子气体产业的发展。近年来我国先后推出了一系列产业政策,对集成电路及其配套产业链的发展予以重点推动支持,电子气体也列入了鼓励发展的战略性新兴产业。

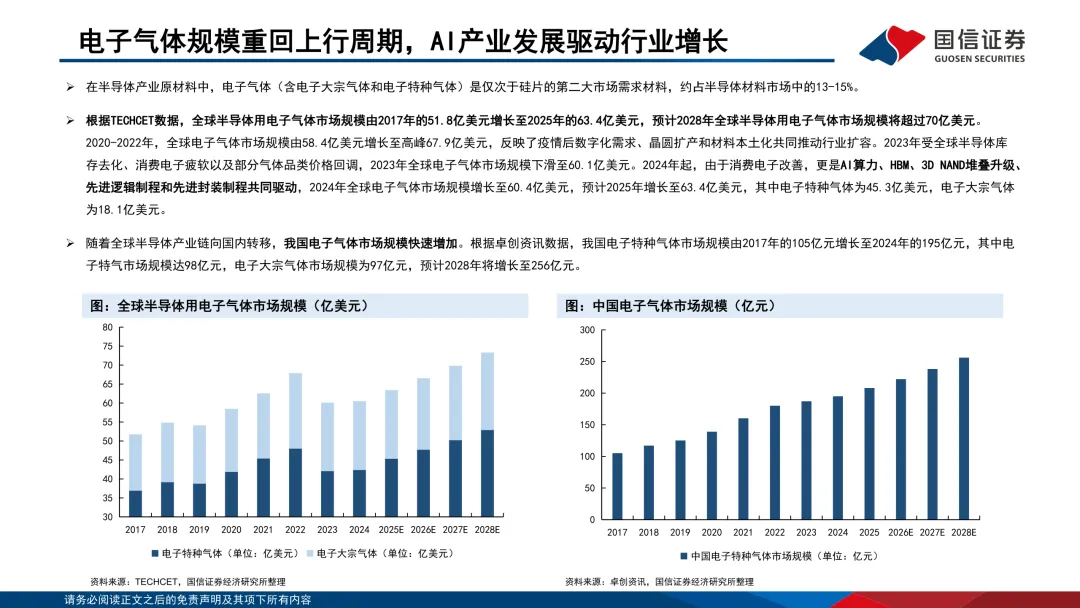

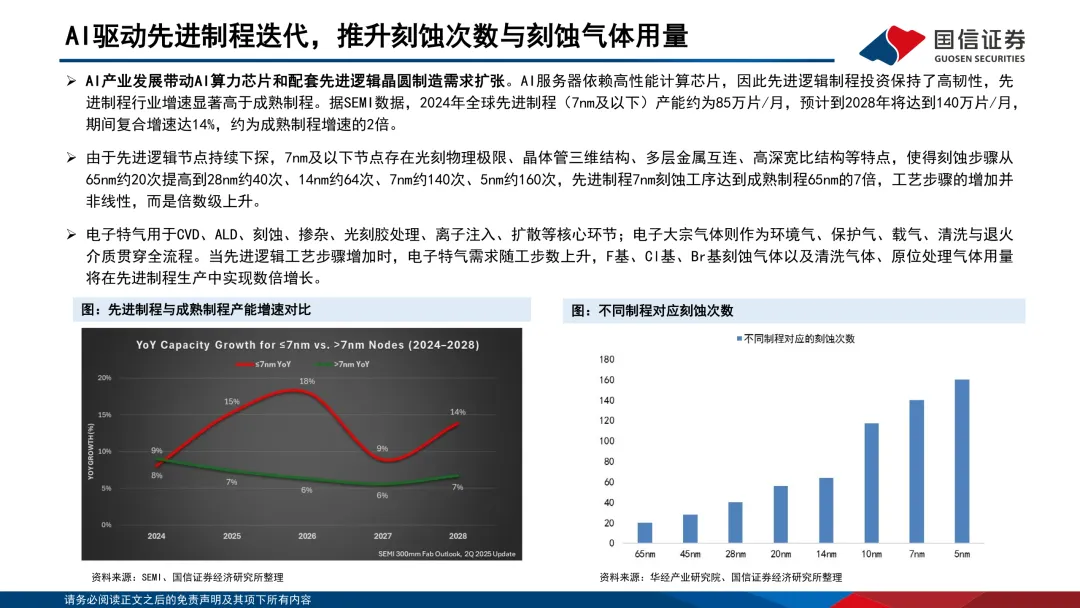

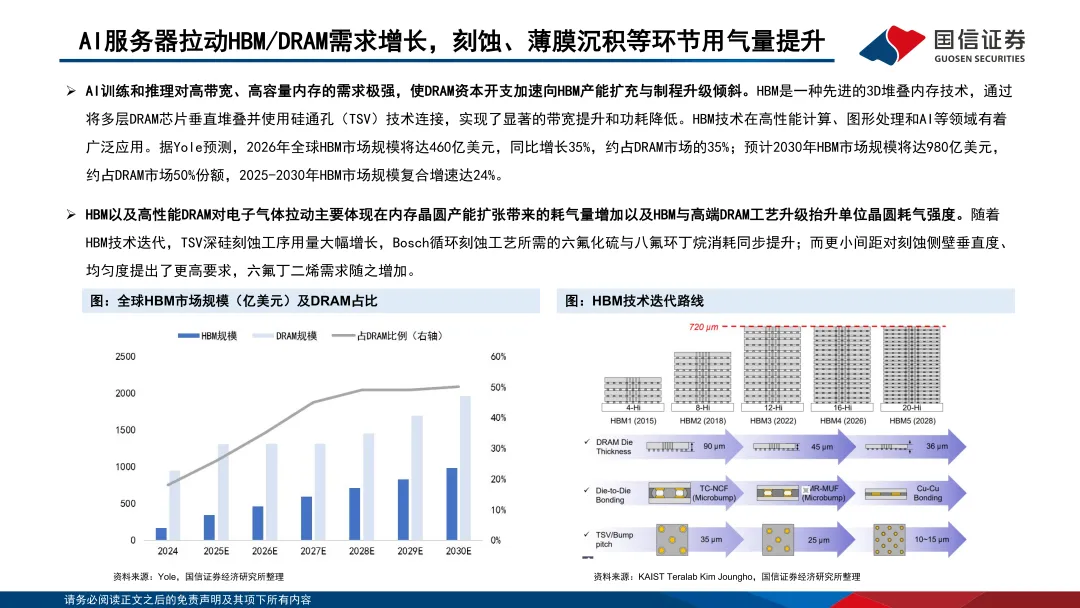

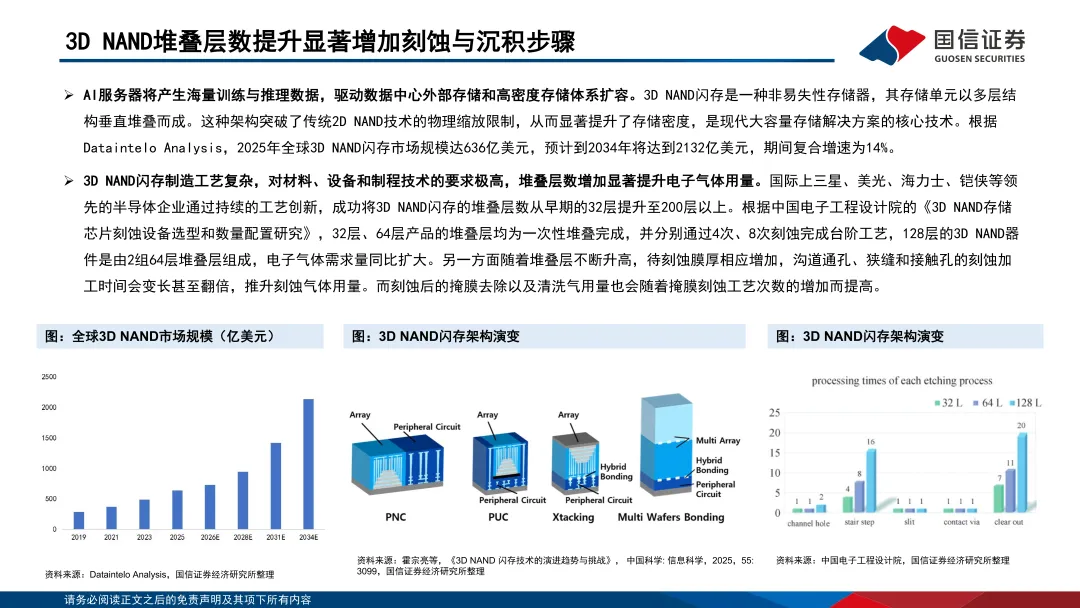

2)AI算力快速发展驱动逻辑、存储技术迭代,晶圆扩张叠加单位晶圆耗气量增加带动电子气体需求快速增长。据TrendForce,由于全球CSP及AI新创公司持续投入AI领域竞逐,预计2026年AI相关主芯片、周边IC需求将继续引领全球晶圆代工产业成长,全年产值有望增长24.8%达到约2188亿美元。算力芯片、HBM、3D NAND扩产使投片量上升,先进节点、多层堆叠使单位晶圆耗气量上升,在此背景下,电子气体有望形成需求增长的乘数效应。

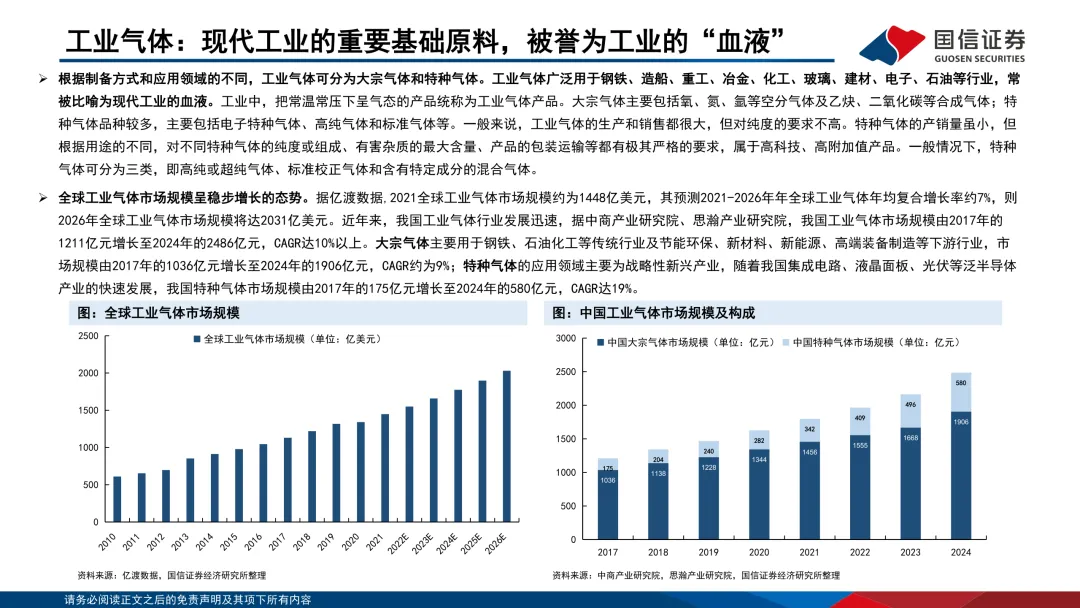

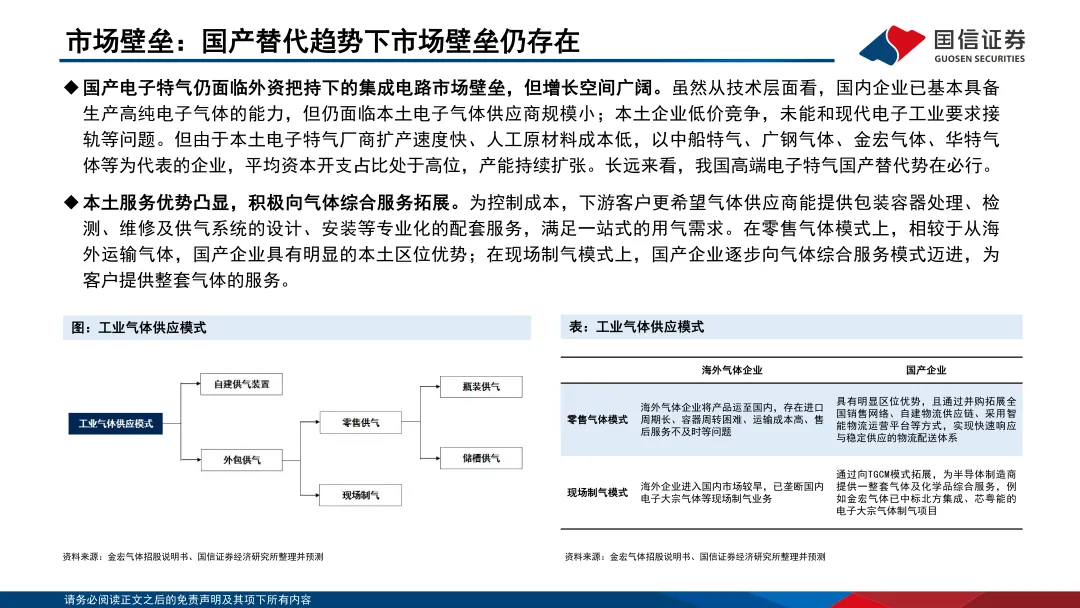

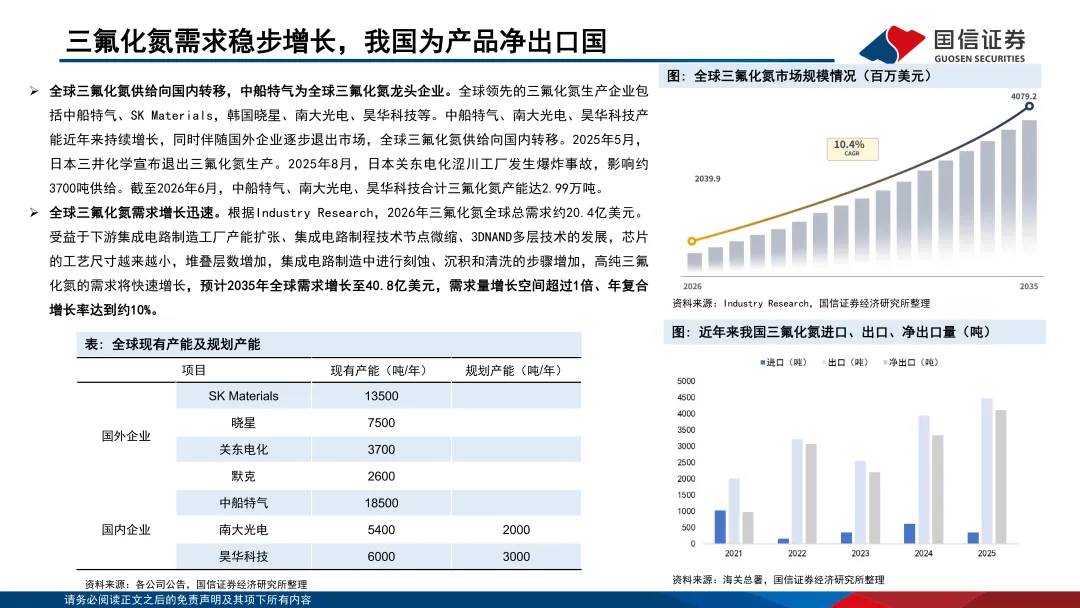

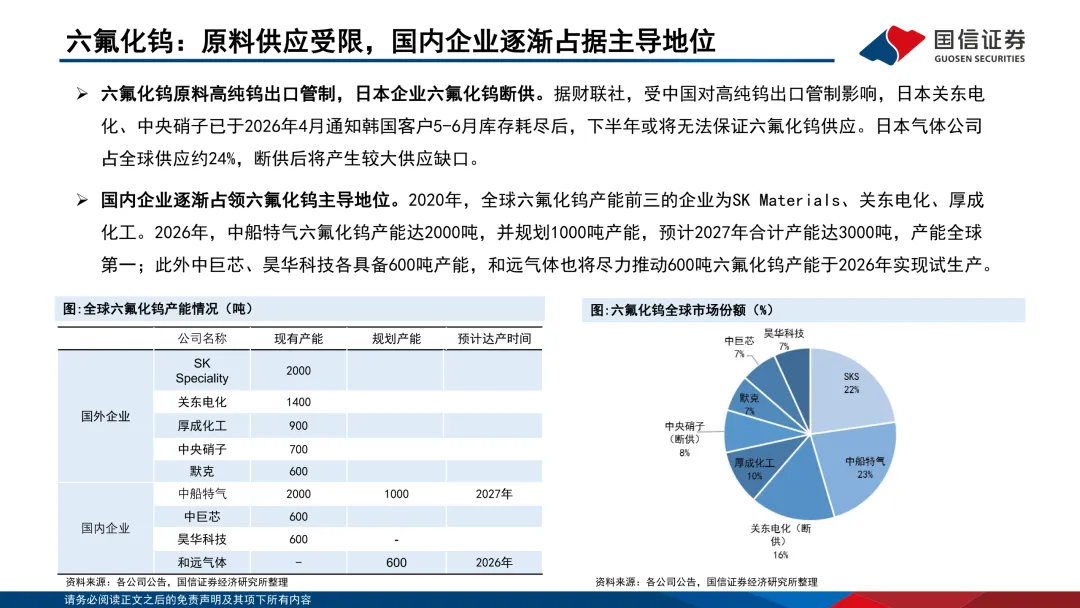

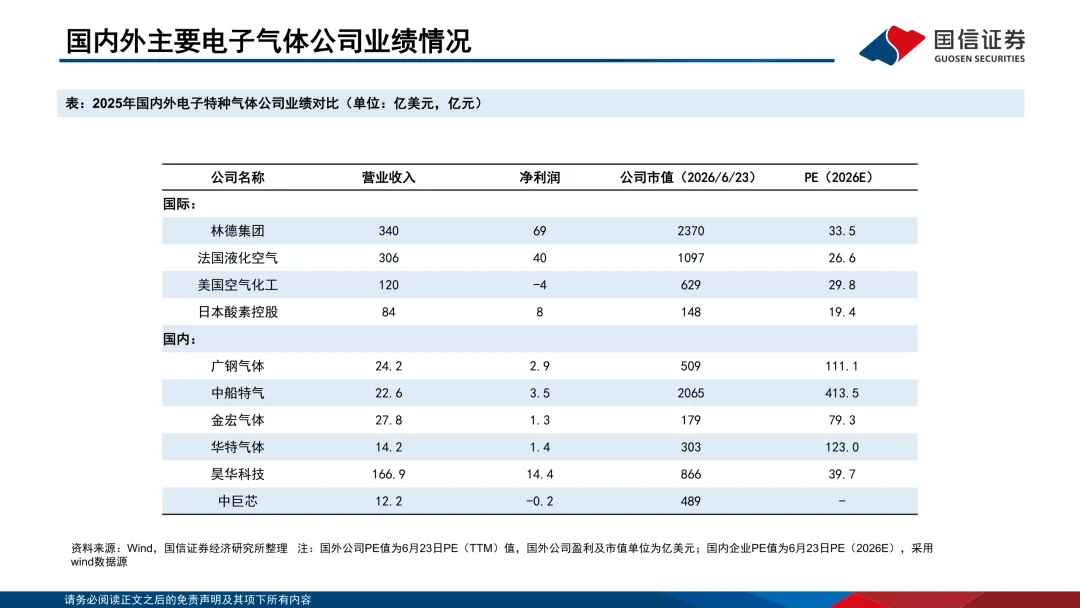

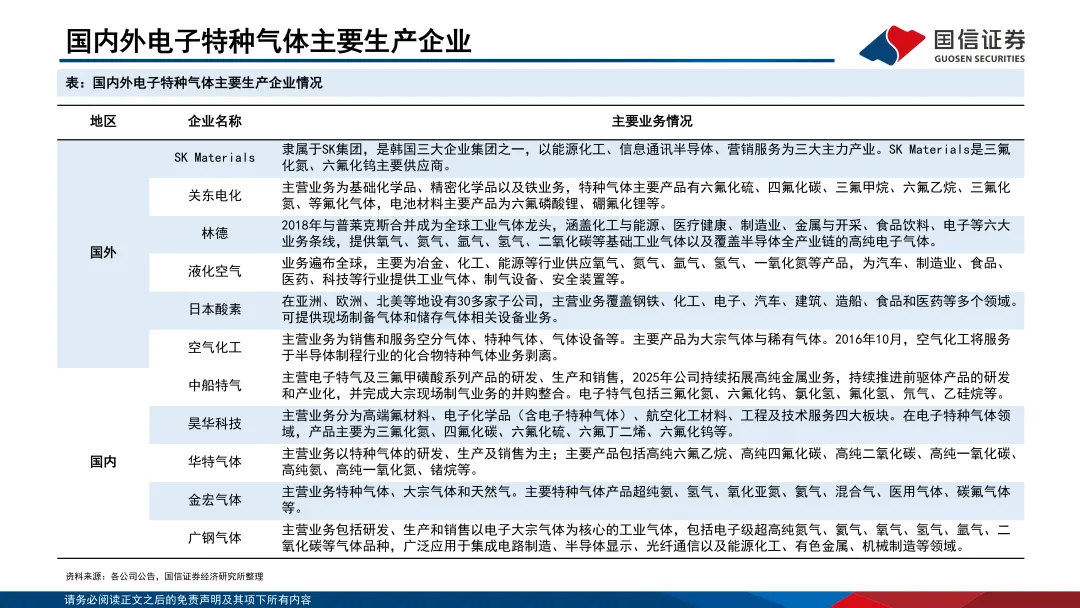

3)国产替代与原料自主可控,为国内电子气体企业带来发展契机。自2018年以来,国际环境复杂多变,贸易摩擦不断升级,集成电路产业作为战略发展的支柱产业,从设备、原材料等深受影响,自主可控的国产化替代发展之路势在必行。经过多年追赶,国内电子气体企业在部分产品的生产上实现突破,成功进入集成电路制造产业链,具备了参与全球竞争的实力。据财联社,受我国对高纯钨出口管制影响,日本两大六氟化钨龙头已通知韩国客户库存耗尽,下半年供应或将无法保证,由于原料限制带来的供应缺口也为我国电子气体企业带来替代机遇。根据卓创资讯数据,我国电子特种气体市场规模由2017年的105亿元增长至2024年的195亿元,其中电子特气市场规模达98亿元,电子大宗气体市场规模为97亿元,预计2028年将增长至256亿元。

4)产业配套逐步完善,产业价值愈发显现。在国家政策的支持下,国内电子气体产业初具规模,产业发展所需配套技术、原料、工程等越来越成熟,人才储备和知识产权布局收效明显,并不断得到下游客户广泛认可,这在根本上提高了客户实现材料本地化发展的源动力和紧迫性,结合本地化物流、仓储、服务等优势,推动我国半导体产业自主、快速发展。另一方面,集成电路制造技术节点推进,所带来的材料指标要求提高、电子气体材料多元化发展要求等,结合本地化发展需要,电子气体未来的市场空间和增长潜力巨大。

风险提示:宏观经济波动和下游行业周期波动的风险;市场竞争加剧的风险;主要原材料价格上涨的风险等。

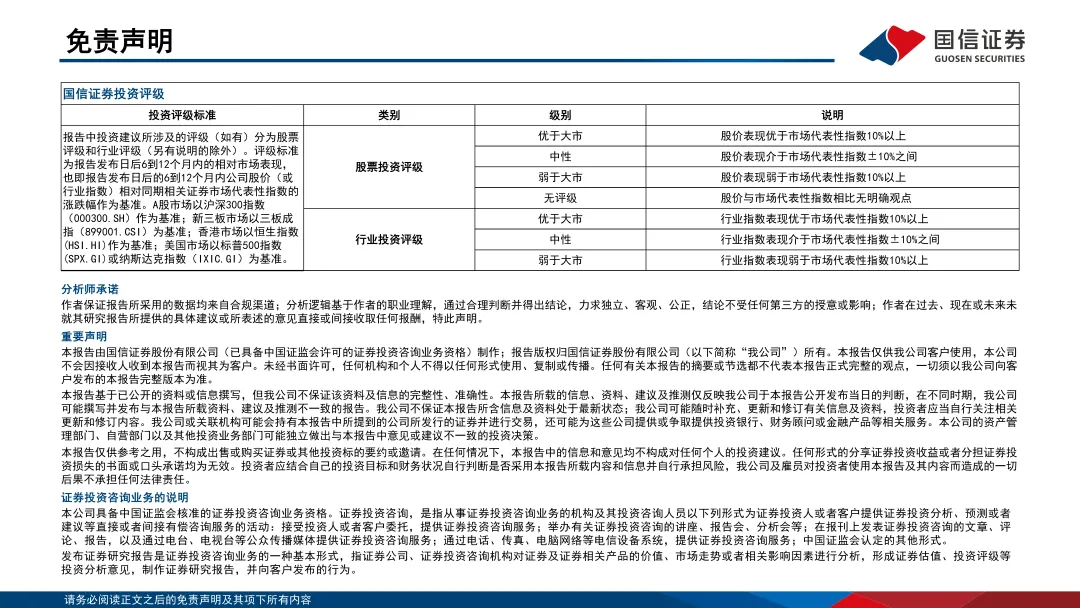

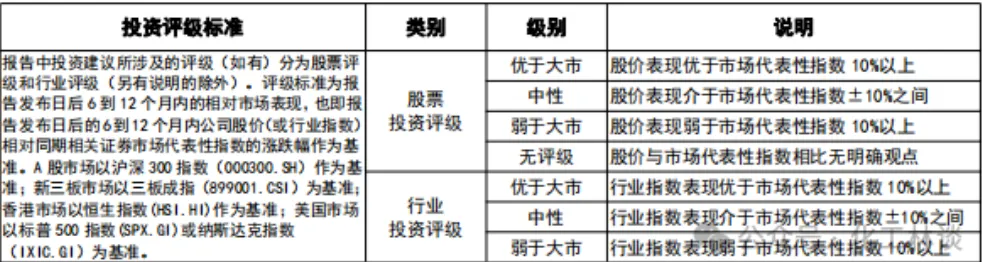

证券投资评级与免责声明

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。