戳上方藍色字體「艾德研究部」了解最新資訊

NEWS

1. 美光Q3財報數據全面超預期

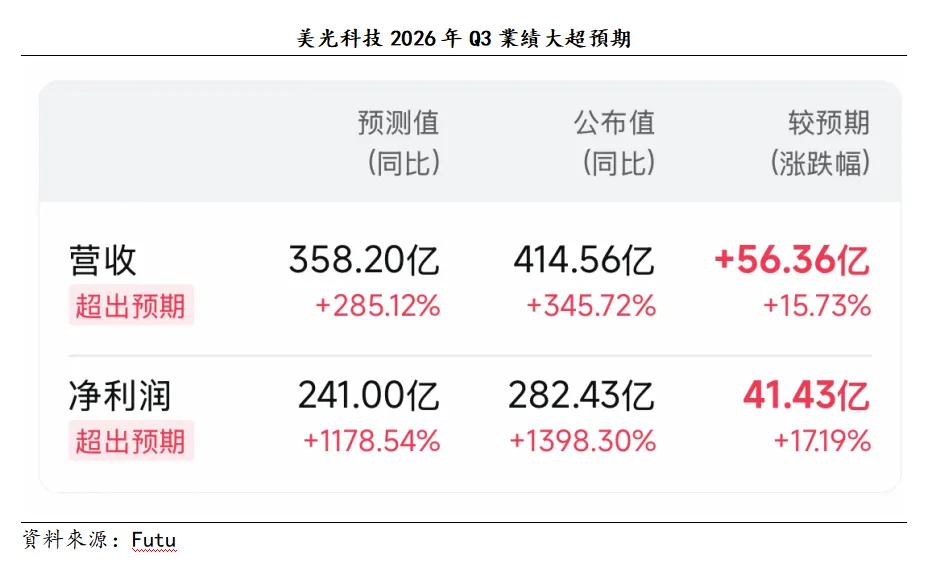

美光科技FY2026 Q3營收達到414.56億美元,上一季度為238.60億美元,去年同期為93.01億美元。單季度營收環比增長約74%,同比增長約346%。是典型的超級上行週期表現。財報發布後,美光科技盤後大漲15%,AI敘事進一步得到驗證和強化。

利潤端方面。公司Q3 GAAP淨利潤為282.43億美元,對應攤薄EPS為24.67美元;Non-GAAP淨利潤為288.57億美元,對應攤薄EPS為25.11美元。去年同期Non-GAAP EPS僅1.91美元,美光本季度利潤釋放幅度極大。

毛利率方面。Q3 GAAP毛利率為84.6%,Non-GAAP毛利率為84.9%,上一季度Non-GAAP毛利率為74.9%,去年同期為39.0%。

從預期差看,這份財報也明顯超出市場想像。市場預期美光Q3營收約360億美元,調整後EPS約20—21美元;公司實際營收超過414億美元,EPS達到25.11美元。實際結果明顯高於自身指引及市場預期。

美光Q3的表現不是“超預期”,而是“全面超預期”:營收、利潤、毛利率均超出預期,現金流也非常強勁。公司Q3經營現金流達到253.9億美元,自由現金流達到183億美元。

NEWS

2. 四大業務全線爆發:AI數據中心成為最強增長引擎

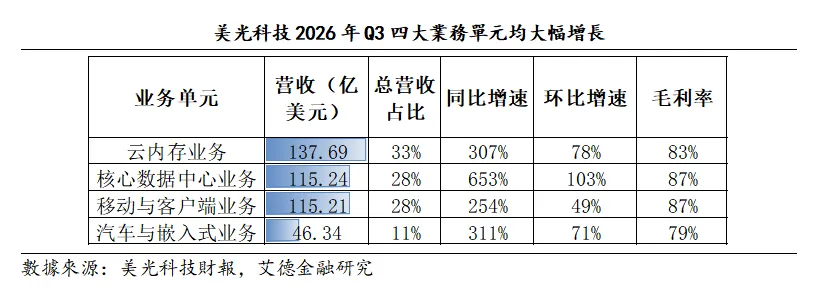

從業務結構看,美光四大業務單元全部大幅增長,其中最核心的變數仍然是數據中心和AI相關需求。

第一,Cloud Memory Business Unit,即雲記憶體業務,Q3收入137.69億美元,是公司最大收入來源,佔總營收約33%。該業務上一季度收入77.49億美元,去年同期33.86億美元,環比增長約78%,同比增長約307%。毛利率達到83%,經營利潤率達到78%。這一塊主要受益於雲廠商對AI伺服器、高帶寬記憶體以及高端DRAM的持續採購。

第二,Core Data Center Business Unit,即核心數據中心業務,Q3收入115.24億美元,佔總營收約28%。這項業務是增長最快的部分,上一季度收入56.87億美元,去年同期15.30億美元,環比增長約103%,同比增長約653%。其毛利率達到87%,經營利潤率達到83%。AI伺服器、企業級SSD、數據中心存儲需求正在集中釋放,並且高端產品的價格能力極強。

第三,Mobile and Client Business Unit,即移動與客戶端業務,Q3收入115.21億美元,佔總營收約28%。上一季度為77.11億美元,去年同期32.55億美元,環比增長約49%,同比增長約254%。該業務毛利率達到87%,經營利潤率達到86%。美光的景氣不隻來自AI伺服器,PC、手機、客戶端設備中高容量記憶體和存儲需求也在改善。

第四,Automotive and Embedded Business Unit,即汽車與嵌入式業務,Q3收入46.34億美元,佔總營收約11%。上一季度為27.08億美元,去年同期11.27億美元,環比增長約71%,同比增長約311%。該業務毛利率為79%,經營利潤率為75%。汽車、工業、機器人等場景雖然體量不如數據中心,但盈利能力已經明顯上行。

整體看,美光這次不是單一業務爆發,而是四條線同時上行。數據中心是最強主線,雲記憶體和核心數據中心合計收入超過250億美元,佔公司營收超過六成;但移動、PC、汽車、嵌入式也沒有拖後腿。存儲行業的緊缺已經從AI伺服器擴散到更廣泛的終端市場。

NEWS

3. Q4指引再次高於預期,Q4毛利率預計達到86%

比Q3業績更重要的是Q4指引,Q4指引同樣強勁。

美光預計FY2026 Q4營收為500億美元,上下浮動10億美元;GAAP毛利率和Non-GAAP毛利率均約為86%;Non-GAAP攤薄EPS預計為31美元,上下浮動1美元。相比Q3的414.56億美元營收和25.11美元Non-GAAP EPS,Q4指引意味著收入和利潤仍將繼續大幅增長。

毛利率指引同樣關鍵。Q3 Non-GAAP毛利率已經達到84.9%,Q4進一步提升至約86%。當前仍處於價格強勢、產品結構改善、客戶搶貨的狀態。在資本開支方面,Q3資本開支為 71億美元,Q4預計資本開支約 100億美元,預計2027財年季度資本開支將高於FQ4水平。2027年同比增量中,超過一半來自 construction capex,即建設類資本開支,用於提前準備cleanroom潔淨室產能。

NEWS

4. 電話會釋放大量關鍵信號

電話會議中,釋放了大量重要資訊。

重要的資訊之一是SCA戰略客戶協議。美光已經簽了16份SCA(採用Take-or-pay方式,即客戶承諾在協議期內採購約定的最低數量),覆蓋數據中心、消費電子、汽車等客戶;通常期限是2026到2030年的五年,汽車客戶一般三年。這些協議約覆蓋未來期間美光DRAM出貨量的20%、NAND出貨量約三分之一。SCA如果執行順利,可以在很大程度上緩解週期問題。在SCA的基礎上,RPO變化會是未來重點關注的指標。

在客戶押金方面,已簽協議對應220億美元現金押金及相關財務承諾,其中約 180億美元是現金押金;這筆錢體現在融資現金流中,不影響自由現金流;協議履行期間美光持有,後半段逐步返還客戶。它不是預付款,而是客戶對take-or-pay協議的獨立承諾。

另外,管理層反覆提到DRAM和NAND供需緊張會持續到2027年之後。一方面是需求太大,另一方面是供給增長本身受限:新晶圓廠建設週期長、技術工人短缺、審批和能源基礎設施複雜;同時先進制程越來越複雜,每次節點遷移帶來的bit growth變慢。同時,HBM會擠佔非HBM供給。 HBM層數越高、製造越複雜,對晶圓和封裝資源的消耗越大,反而會壓縮普通DRAM供給。

在毛利率方面,86%的高毛利能否持續存在疑問,但是長期中樞會高於過去週期。在問答環節中,投資人問到Q4指引的毛利率能否持續。CFO並沒有給出正面的回答,承認價格繼續上漲對毛利率的邊際提升會遞減。

NEWS

5. 總結

整體來看,美光科技2026 年 Q3 財報遠超預期,當前存儲行業仍處於強景氣階段。後續可重點跟蹤三個變數:一是DRAM 和 NAND 價格能否繼續維持強勢,二是 SCA 協議執行情況與 RPO 變化,三是資本開支擴張是否會在未來轉化為新的壓力。

推薦閱讀

RECOMMENDED READING

END

作者丨艾德研究部

免責聲明

通過本文發佈給閣下的數據包含的所有觀點、新聞、分析、報價或其他資訊僅為一般市場評論,並非構成投資建議,也並非勸誘或推薦閣下買入或賣出任何金融產品。此外,本文內容是在沒有考慮任何特定人士的具體投資目標或財務狀況(包括存款規模,杠杆,風險接受程度和風險承擔能力)的情況下編制的。任何參考歷史價格行情走勢僅為提供資訊之用且基於發佈者自己的分析。艾德證券期貨及發佈者不承諾和保證該行情走勢可能會在未來發生,因為過去的表現不一定會說明未來的結果。發佈者相信本內容所包括的資訊的可靠性,但發佈者不保證其準確性或完整性。閣下清楚發佈者製作本資訊的目的並非影響您的投資決定,因此,對於閣下因信賴此類資訊或進行任何交易所造成的任何虧損,包括但不限於可能會有的盈利出現損失,艾德證券期貨及發佈者不承擔任何責任。此信息不得於中國境內就任何目的複製或轉發。

本文所有內容並不包含在任何司法管轄區(包括但不限於中國)作任何證券、 產品或服務之要約或招攬(該等司法管轄區對於證券、產品或服務的要約或銷售並非獲准或豁免於規例,或受法例禁止)。此外,並非所有國家可獲得本文所提供之證券, 產品或服務。

向上滑动查看更多