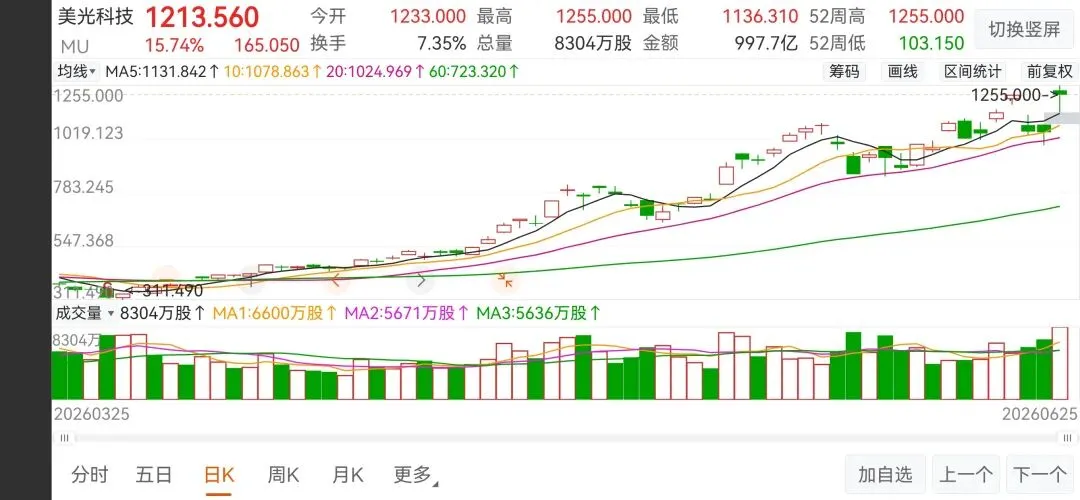

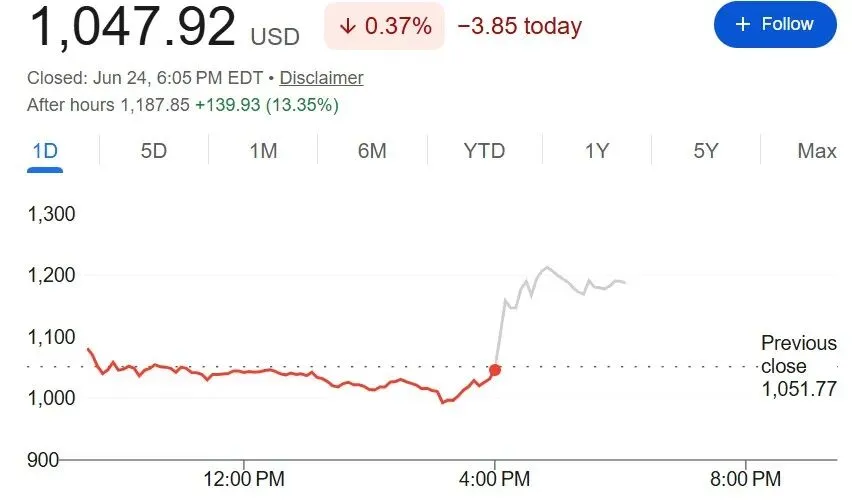

AI存储龙头美光科技发布2026财年第三财季(3-5月)完整财报。这份全方位超预期的成绩单堪称行业“王炸”,不仅自身股价大幅拉升,更带动美股全产业链芯片股集体走高,同时传导至国内半导体ETF全线收涨,正式坐实AI存储长周期高景气逻辑。

一、业绩全面爆表,核心数据刷新行业纪录

这份财报的各项指标,几乎全部击穿市场此前预期,一组硬核数据直观感受AI算力带来的存储红利:

1. 营收同比暴涨346%,量价齐升兑现

第三财季总营收414.6亿美元,机构此前一致预期仅353亿美元;对比去年同期93亿美元,同比大涨346%,存储芯片涨价叠加AI需求放量,双重利好同步落地。

2. 毛利率高达84.9%,盈利能力创历史天花板

本季度毛利率达到惊人的84.9%,环比上季度74.9%大幅提升,较去年同期39%近乎翻倍。长期以来存储行业周期性明显,利润大起大落,而超高毛利率彻底打破市场固有认知。

调整后每股收益25.11美元,同样高于分析师预期的20.28美元,盈利水平超市场想象。

3. 四季度指引再超预期,增长不存在短期拐点

公司披露第四财季业绩前瞻:预计营收500亿美元,远超市场预估425亿美元;对应净利润282.4亿美元,每股收益24.46美元。反观去年同期净利润仅18.9亿美元,增长空间持续打开。

亮眼业绩一出,资本市场反应十分激烈:

美光盘后股价最大涨幅突破16%;

美股存储、芯片产业链全线跟涨:西部数据涨超11%、闪迪涨超10%、希捷科技涨超8%;高通涨超10%,ARM、应用材料、英特尔、阿斯麦、AMD同步走高;

隔夜利好同步传导A股,多只科创芯片、半导体ETF大幅收红,科创芯片设计ETF涨幅接近6%,存储赛道成为资金抱团主线。

二、四大业务全线高增,AI数据中心成最大增长引擎

美光旗下四大业务板块全部实现收入大幅增长,赛道结构性分化清晰,AI算力相关业务增长一骑绝尘:

数据中心存储:同比暴涨667%,AI刚需无可替代

数据中心业务销售额从去年15.3亿美元增长至115亿美元,涨幅超667%,数据中心SSD单项收入突破50亿美元。当下AI大模型训练、推理服务器离不开大容量DRAM与HBM高端存储,直接拉动板块需求爆发。

云存储内存持续放量,同比增幅超300%

云厂商持续大规模扩建算力集群,带动云内存营收达到137.7亿美元,算力基础设施扩张成为稳定增量来源。

移动终端业务回暖,同比增长超250%

手机、笔记本内存价格上行叠加终端出货修复,移动与客户业务营收115.2亿美元,消费端存储市场同步复苏。

车载存储迎来三倍增长,长期增量空间广阔

汽车、嵌入式领域内存销量增长三倍有余,营收46.3亿美元。自动驾驶、智能座舱持续渗透,车载存储打开长期成长天花板。

多赛道同步盈利改善,企业现金流持续充裕,美光同步公布分红计划,7月将向股东发放每股15美分股息,在高速扩张的同时持续回馈投资者。

三、220亿长期锁单+供给缺口持续至2028年,传统周期逻辑彻底改写

本次财报电话会释放两大长期重磅信号,彻底打消市场“存储行情见顶”的担忧:

1. 16份强制采购长单落地,锁定220亿美元稳定订单

美光已和全球云服务商、头部车企签订16份3-5年长期供货协议,锁定总额220亿美元采购承诺,所有合约均设置最低强制采购量。

企业CEO表示,未来这类战略客户订单收入,将占到公司总收入一半以上。大额长期锁单抹平存储价格波动风险,行业正式告别暴涨暴跌的传统周期。

2. 存储供需失衡将延续至2028年,短期紧缺无法缓解

管理层明确表态:即便到2028年行业新增产能逐步投产,存储供应紧张的现状也很难快速改善。AI催生的存储需求增速,显著高于全球厂商扩产速度,供需错配会长期存在。

资本开支规划也印证企业长期乐观态度:第四财季资本支出100亿美元,2026财年全年资本投入270亿美元;且2027财年单季资本开支,将高于今年四季度,持续加码先进存储产线与HBM工艺研发。

四、HBM迭代加速,新一代存储2027下半年量产,技术壁垒持续拉高

HBM是AI服务器核心存储芯片,也是美光第二增长曲线,相关业务进展持续超预期:

HBM4 12层产品量产爬坡速度,是上一代HBM3E的两倍,交付效率大幅提升;

HBM4产品累计营收突破10亿美元,头部AI企业采购量持续爬坡;

下一代DRAM、NAND先进工艺研发顺利,计划2027年下半年进入量产,持续拉开与同行的技术差距。

二级市场早已提前定价这条黄金赛道,过去一年美光股价上涨约700%,市值突破1万亿美元。在英伟达、谷歌等AI巨头服务器架构中,高端存储属于核心刚需零部件,算力扩张直接带动存储需求成倍增长。

五、美光财报释放信号,国内半导体赛道迎来明确指引

美光超预期业绩,不只是美股存储板块的利好,同样给A股半导体投资指明三大主线:

存储芯片上行周期实锤

海外龙头量价齐升、长期订单锁定景气度,国内存储企业同步受益全球涨价浪潮,业绩修复确定性大幅提升;

HBM高端存储是长期核心主线

AI算力建设是长期趋势,HBM、高速DRAM产业链具备持续估值提升潜力;

半导体设备、材料充分受益资本开支扩张

美光持续加大未来两年资本投入,全球存储大厂同步扩产,上游设备、材料企业订单持续性得到保障。

结语

过去几十年,存储芯片一直深陷周期性循环:产能过剩、价格暴跌、行业亏损,再到减产涨价,周而复始。但AI大模型带来的算力革命,彻底重塑了存储行业的供需格局。

84.9%超高毛利率、220亿长期锁定订单、逐年加码的资本开支、快速迭代的HBM新技术,多重核心信号共同证明:AI驱动的存储超级周期远未走完,当前仅仅处于行情中段。

你认为这一轮AI存储牛市还能持续多久?HBM产业链还有哪些细分机会?欢迎在评论区留言交流!

请点亮【在看】让更多朋友觉醒。

点击关注在下,在下知天文!?

本文仅为个人投资心得分享,不构成任何投资建议。股市存在不确定性,所有投资决策请自主判断,理性入市。