PMMA概述

聚甲基丙烯酸甲酯,以丙烯酸及其酯类聚合所得到的聚合物统称丙烯酸类树脂,相应的塑料统称聚丙烯酸类塑料,其中以聚甲基丙烯酸甲酯应用最广泛。聚甲基丙烯酸甲酯缩写代号为PMMA,俗称有机玻璃,是迄今为止合成透明材料中性能最优异、价格又较为适宜的品种。

应用方面:PMMA溶于有机溶剂,如苯酚、苯甲醚等,通过旋涂可以形成良好的薄膜,具有良好的介电性能,可以作为有机场效应管(OFET)也被称为有机薄膜晶体管(OTFT)的介质层。PMMA树脂是无毒环保的材料,可用于生产餐具、卫生洁具等,具有良好的化学稳定性和耐候性。PMMA树脂在破碎时不易产生尖锐的碎片,美国、日本等国家和地区已在法律中作出强制性规定,中小学及幼儿园建筑用玻璃必须采用PMMA树脂。全国各地加快了城市建设步伐,街头标志、广告灯箱和电话亭等大量出现,其中所用材料中有相当一部分是PMMA树脂。北京奥运工程的户外彩色建材也大量使用了绿色环保的PMMA。

1927年,德国罗姆哈斯公司首次聚合出了PMMA。1931年,德国罗姆哈斯公司建厂生产PMMA,首先在飞机工业得到应用,用作飞机座舱罩和挡风玻璃。1936年,PMMA开始大规模生产。

20世纪60年代,德国莱莎英公司和日本三菱丽阳株式会社(MRC)相继成功开发了悬浮聚合和连续本体聚合PMMA生产技术,并于70年代实现了工业化生产。20世纪70年代末,德国莱莎英公司与美国KSH公司共同出资,联合美国聚合物技术公司(PTI)开发出溶液聚合PMMA生产技术,80年代初在美国建立了工业化生产装置。20世纪80年代末,全球MMA产量迅速增加,促进了PMMA生产的规模化和连续化。由于本体聚合技术被少数企业封锁,到20世纪90年代后期,溶液聚合生产技术成为国际市场的主流技术。

PMMA特性

物理性质

1、PMMA的密度比玻璃低:PMMA的密度约为1.15-1.19g/cm³,仅为玻璃(2.40-2.80g/cm³)的一半、轻金属铝的43%。

2、PMMA的机械强度较高:PMMA的相对分子质量约为200万,属于长链高分子聚合物,且分子链柔韧性好,因此强度较高,抗拉伸和抗冲击能力比普通玻璃高7~18倍。经加热和拉伸处理的有机玻璃,其分子链段排列高度规整,韧性显著提升;将钉子钉入这类有机玻璃,即便钉子穿透也不会产生裂纹,被枪弹击穿后也不会碎裂成碎片。因此,拉伸处理的PMMA可作为防弹玻璃使用,也可用于军用飞机的座舱盖。

3、PMMA的熔点较低,远低于玻璃约1000℃的熔融温度。

4、PMMA的透光率较高:

(1)可见光:PMMA是目前性能最优的高分子透明材料,透光率可达92%,高于玻璃的透光率。

(2)紫外光:石英可完全透过紫外线,但价格昂贵;普通玻璃仅能透过0.6%的紫外线。PMMA能有效滤除波长小于300nm的紫外光,但对300nm至400nm波段的滤除效果较差。部分制造商通过在PMMA表面镀膜,提升其对300nm至400nm紫外光的滤除效果。此外,在紫外光照射条件下,PMMA的稳定性优于聚碳酸酯。

(3)红外线:PMMA允许波长小于2800nm的红外线(IR)透过;波长介于2800nm至25000nm的红外线基本可被阻挡。特殊的有色PMMA可允许特定波长的红外线透过,同时阻挡可见光,适用于远程控制、热感应等场景。

(4)PMMA的玻璃化转变温度约为105℃。

化学性质

由于支链体积较大,聚甲基丙烯酸甲酯的黏度较高,因此热加工时成型速度较慢。有机玻璃可通过车床切削、钻床钻孔进行机械加工,也可使用丙酮、氯仿等溶剂粘结成各类器具,还能通过吹塑、注射、挤出等塑料成型工艺,加工出从飞机座舱盖到假牙、牙托等规格和形态各异的制品。

氰基丙烯酸酯、二氯甲烷或氯仿等溶剂可轻微溶解有机玻璃,借此可将两块有机玻璃牢固粘合。

生产1公斤PMMA约需消耗2公斤石油。在有氧环境下,PMMA在458℃时开始燃烧,燃烧产物包括二氧化碳、水、一氧化碳,以及甲醛等低分子化合物。

中国PMMA消费分析

核心消费数据:

中国是全球最大的PMMA生产国与消费国,消费增速持续高于全球平均水平,当前正处于消费结构升级与国产替代共振的关键阶段。传统建筑建材需求逐步企稳,光学显示、新能源汽车、医疗健康等高端赛道需求快速爆发,消费市场呈现“总量稳步增长、结构快速重构、高端供给缺口突出”的鲜明特征。

受统计口径差异影响(仅树脂粒子/包含板材及制品折算),不同机构数据存在区间差异,主流纯树脂粒子口径数据如下:

2024年中国PMMA表观消费量约89.2-100万吨,同比增长5%-7%;宽口径(含板材、制品折算)约127.6万吨。

2025年表观消费量约92-110万吨,对应市场规模约287.6亿元人民币,2020-2025年复合年增长率约7.2%,占全球消费总量的35%。

增长动力已从“地产基建拉动”转向“产业升级+国产替代”双轮驱动:本土显示、新能源汽车等下游产业全球份额提升带动需求扩容,同时高端产品国产替代将原本的进口需求转化为本土有效消费。

下游消费结构拆解:

国内PMMA下游需求呈现“传统赛道托底、新兴赛道领跑”的格局。

建筑装饰:作为当前第一大消费领域,需求与地产、基建周期深度绑定。近年受新房开发放缓影响,传统卫浴、门窗等增量需求承压,但绿色建筑政策、城市更新、市政基建形成新的增长支撑。核心增量来自城市快速路隔音屏障、公共建筑采光顶、装配式建筑装饰构件、老旧小区节能改造等场景,预计需求将保持低速平稳增长,长期占比将缓慢下降。

光学显示:是拉动PMMA消费结构升级的核心赛道,2020-2025 年光学级PMMA在国内高端市场的渗透率从22%跃升至38.6%。增长动力来自三方面:

1.全球面板产能向中国转移,LCD导光板需求稳定;

2.Mini-LED背光技术普及,对高透光、低雾度PMMA需求翻倍;

3.AR/VR光学器件、车载显示爆发,新增大量特种光学级PMMA需求。

该领域是高端PMMA供需缺口最突出的赛道,目前国产自给率不足40%,高纯度、低双折射的高端产品仍依赖三菱化学、住友化学等日企供应。

汽车与交通:汽车轻量化趋势下,PMMA持续替代玻璃与金属部件,新能源汽车单车PMMA用量较传统燃油车提升约0.8千克。需求结构持续升级:传统车灯罩、仪表盘等通用需求平稳增长,激光雷达保护罩、车载显示盖板、全景天幕透光件等高附加值应用快速放量,推动车用PMMA单价与整体市场规模同步提升,年增速保持在15% 以上。

医疗与高端制造:体量最小但技术壁垒最高、盈利性最强,是未来国产替代的核心攻坚方向。核心需求包括:医用植入级PMMA(人工晶体、骨水泥)、半导体光刻胶用PMMA树脂、高端检测仪器部件等。目前国内医疗级、光刻级PMMA进口依赖度超80%,几乎全部被罗姆、旭化成等外资企业垄断。伴随国内医疗耗材国产化、半导体产业扩产,该领域需求年增速超20%,是长期增长确定性最高的细分赛道。

世界PMMA供需分析及预测

供需现状分析

供应端:

截至2025年,全球PMMA名义总产能约430-450万吨/年,剔除落后与闲置产能后的有效产能约350万吨/年,行业整体开工率约68%。产能高度集中于亚太、北美、欧洲三大区域,其中亚太地区占比超65%,是全球核心生产基地。

中国:产能规模稳居全球第一,2025年有效产能约147万吨/年,占全球总有效产能的42%;名义产能已突破180万吨/年,占全球40%以上。产能主要集中在华东(江苏、浙江、山东),本土龙头企业加速向上游MMA单体延伸,一体化成本优势凸显。

日本:传统高端PMMA技术高地,名义产能约52-79万吨/年,主导全球光学级、医疗级高端市场,但近年持续收缩通用级产能,战略向高附加值特种材料倾斜。

北美与欧洲:合计占全球产能约26%,以罗姆(Röhm)、赢创、盛禧奥等企业为主,产品偏向中高端特种牌号,本土需求匹配度高。

全球PMMA行业集中度较高,TOP5 企业控制约60%的全球产能:

罗姆(Röhm GmbH):全球行业龙头,市占率约22%,拥有全系列PMMA产品,在欧洲、北美均有核心生产基地。

三菱化学:全球光学级PMMA标杆企业,总产能超40万吨/年,高端产品深度绑定苹果、京东方等终端客户。

住友化学:日本高端PMMA代表企业,在医疗级、光刻级PMMA领域具备技术垄断优势。

万华化学、双象股份:中国本土龙头,依托一体化成本优势快速崛起,正加速向汽车级、光学级中高端市场渗透。

需求端:

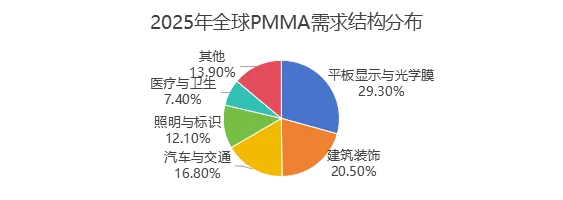

PMMA下游应用呈现多元化分布,光学显示领域已超越建筑建材成为第一大需求来源,需求结构持续向高端化升级:

供需平衡:整体宽松,结构性缺口突出

全球PMMA市场整体处于供给宽松、结构性过剩状态:通用级PMMA产能充足,行业开工率偏低,市场竞争激烈,价格长期承压;而高端特种PMMA供给不足,依赖少数海外企业供应,存在持续的供需缺口。

未来供需预测

供应端预测

全球总产能将保持低速增长,预计2030年名义产能突破500万吨/年,增量几乎全部来自中国市场;日欧企业无大规模扩产计划,甚至持续退出通用级市场。

产能结构持续优化:中国企业加速突破高端PMMA生产技术,光学级、汽车级产能占比稳步提升,预计2030年中国高端PMMA自给率提升至60%以上。

行业整合加速:落后产能逐步出清,头部企业集中度进一步提升,具备MMA-PMMA一体化能力的企业竞争优势将持续放大。

需求端预测

基准情景下,2025-2030年全球PMMA需求CAGR维持在5%-7%,2030年需求量约420-450万吨,2031年突破410万吨。

需求结构持续升级:光学显示领域占比将进一步提升至35%左右,汽车领域占比突破20%;医疗领域增速最快,CAGR超10%;传统建筑建材占比将缓慢下降。

生物基PMMA成为新增长点:2024年生物基PMMA占全球需求13%,预计2025年提升至16%,未来十年CAGR超15%,是全球双碳趋势下的重要需求增量。

中国PMMA价格分析

中国PMMA价格呈现极强的结构性分化特征:通用级产品受产能过剩与原料成本主导,价格长期低位震荡;光学级、医疗级等高端特种产品受技术壁垒与供需缺口支撑,价格坚挺且溢价显著。整体市场价格与上游MMA单体成本高度联动,同时受供需结构、下游产业周期、进口定价权多重因素影响,不同档次产品走势分化持续加剧。

当前价格水平与产品价差(2025-2026)

国内PMMA市场按产品档次可分为通用级、中高端特种级、高端医疗/光刻级三大梯队,价格梯度差异极大,高端产品相对通用级溢价最高超200%。

1. 通用级PMMA:低位运行,竞争充分

通用级(含注塑级、普通板材级)是市场主流,产能充足、竞争充分,价格因厂家规模、产品品质存在一定差异,已完全实现国产替代。

头部大厂通用透明注塑级(万华、奇美等主流牌号):2026年6月华东市场出厂价约15000-15500元/吨,生意社PMMA通用透明级基准价为15266.67元/吨;2025年6月-2026年6月价格波动区间为15033-16567元/吨,整体处于近三年中低位。

中小厂通用级及市场现货:价格相对偏低,2025年底行业低谷时主流报价跌至12800-13000元/吨,2026年随原料价格回升修复至13500-14500元/吨。

普通挤出板材级:价格略高于同档次注塑级,主流报价14000-16000元/吨,主要用于建筑装饰、广告标识等领域。

2. 中高端特种PMMA:供需紧平衡,溢价显著

包含光学导光级、汽车级、高耐候级等,是当前国产替代的核心赛道,供需结构偏紧,盈利空间显著高于通用级。

国产中端光学级(普通导光板、扩散板用):主流报价21000-26000元/吨,2025年行业均价约21500元/吨,较通用级溢价40%-70%。

进口高端光学级(低双折射、高纯度显示/AR用):主流报价38000-45000元/吨,部分定制化高端牌号突破50000元/吨,主要由三菱化学、住友化学等日企供应,深度绑定高端面板、AR/VR终端客户。

汽车级PMMA(高耐热、抗冲改性):主流报价22000-28000元/吨,随新能源汽车需求增长,价格保持稳中有升态势。

3. 高端特种PMMA:技术垄断,高价坚挺

医疗植入级、半导体光刻级等产品技术壁垒极高,全球产能高度集中,国内几乎完全依赖进口,价格处于绝对高位且供给稳定性弱。

医用级PMMA(非植入级):如法国阿科玛SG7等合规牌号,市场报价约45000元/吨。

植入级医疗PMMA(人工晶体、骨水泥用)、光刻级PMMA:价格普遍在60000-100000元/吨,部分电子束光刻专用树脂溢价更高,现货市场供给紧张时价格波动幅度可达20%以上。

2026-2030 年价格趋势预测

未来五年,国内PMMA价格将延续“分化走势、价差收窄”的整体趋势,不同档次产品走势差异显著:

1.通用级PMMA:低位震荡,难有大幅涨跌

供给端:国内通用级产能仍有新增投放,过剩格局难以根本扭转,价格上行空间有限;

成本端:MMA新增产能持续释放,原料成本中枢稳中下行,对价格支撑减弱;

预测:2026-2030年通用级PMMA价格中枢将维持在14000-16000元/吨区间,随原料成本阶段性波动,行业整体保持微利状态,落后产能将逐步出清。

2.中高端光学、汽车级PMMA:先稳后降,国产替代推动价差收窄

短期(2026-2027年):国内高端产能释放节奏慢于需求增长,供需仍处于紧平衡状态,价格将维持稳中有升态势,光学级均价中枢在22000-24000元/吨;

中长期(2028-2030年):随着万华、浙石化等企业高端光学级产能大规模投产,国产供给大幅提升,供需缺口逐步收窄,价格将稳步回落,与通用级价差持续缩小,预计2030年光学级均价回落至19000-21000元/吨。

3.高端医疗、光刻级PMMA:长期维持高价,国产突破后逐步回落

医疗植入级、光刻级PMMA技术壁垒极高,国产突破周期较长,未来3-5年内仍将维持供给紧缺状态,价格保持高位运行。预计2028年后随着国内企业技术攻关落地,部分牌号实现国产化,价格将逐步回落,但仍将显著高于通用级产品,维持35000元/吨以上的价格中枢。

4.整体市场趋势

产品价格分化将从“阶梯式价差”转向“精细化价差”,不同性能、不同应用场景的产品价格差异将更加细化;

国产替代是影响价格走势的核心变量,高端产品国产化率每提升10%,对应品类价格预计下降8%-12%;

再生PMMA、生物基PMMA等绿色产品将形成独立价格体系,初期因成本偏高价格高于普通化石基产品,随规模扩大逐步靠拢。

免责申明:本文所用资料和数据力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。

长按识别图中二维码,添加新长城公众号