新能源车环氧胶全景解码:5大视角洞察行业未来

2026-06-26 09:48

新能源车环氧胶全景解码:5大视角洞察行业未来

你可曾想过,一辆新能源汽车里到底涂了多少环氧胶?近年来,随着新能源汽车浪潮奔涌,中国汽车用环氧树脂胶粘剂市场迎来前所未有的扩容。2016年至2025年,市场规模从9.8亿元狂飙至33.2亿元,年均复合增长率高达13.7%。在碳中和大背景与轻量化、智能化驱动下,环氧胶行业正从“用量赛跑”走向“技术赛道”。接下来,我将结合最新数据与一线观察,从五大视角,带你立体透视这一赛道的当下与未来。

你可曾想过,一辆新能源汽车里到底涂了多少环氧胶?近年来,随着新能源汽车浪潮奔涌,中国汽车用环氧树脂胶粘剂市场迎来前所未有的扩容。2016年至2025年,市场规模从9.8亿元狂飙至33.2亿元,年均复合增长率高达13.7%。在碳中和大背景与轻量化、智能化驱动下,环氧胶行业正从“用量赛跑”走向“技术赛道”。接下来,我将结合最新数据与一线观察,从五大视角,带你立体透视这一赛道的当下与未来。视角一:行业演进与结构重塑

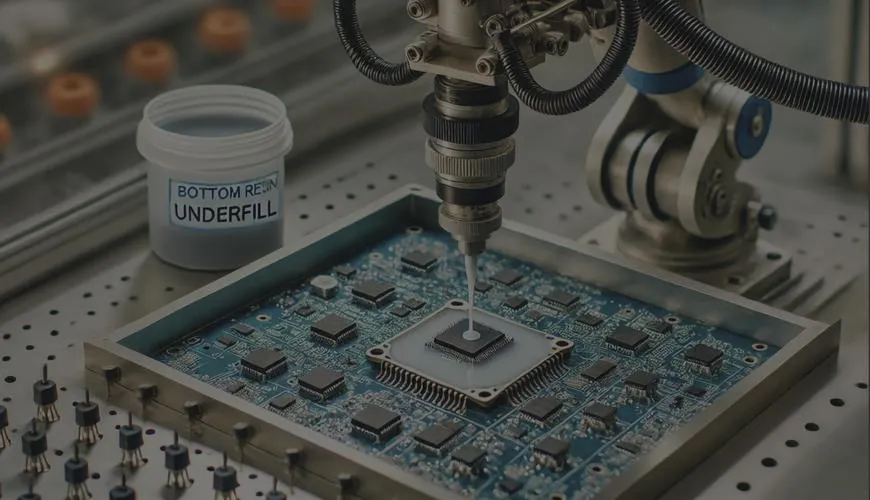

过去十年,传统溶剂型环氧胶占比由62%骤降至不足20%,而无溶剂型与水性体系成为主流。到2025年,无溶剂胶在动力电池结构粘接领域的渗透率已升至67%,水性环氧在内饰与非承重件中的占比也达到22%。实地走访长三角某工厂,我们发现,电池包壳体粘接工艺已全面切换无溶剂环氧,产线自动化率超过80%。与此同时,从燃油车底盘防护到“三电”核心件粘接,功能化改性产品(高导热、高绝缘、耐老化)在整车胶粘剂成本中占比由2019年的5%攀升至18%,折射出行业结构升级的深层动能。视角二:成本效益与工艺对决

原材料价格对终端成本的弹性系数达0.94,任何一项关键原料波动都可能撼动整条供应链。以某头部电池厂为例,2024年由于胺类固化剂涨价5%,导致单车胶粘剂成本提升近8%。热固化与UV固化工艺的生命周期成本对比尤为典型:在中高节拍产线下,UV固化五年总拥有成本可低9%~14%,但对设备线速、维护要求更高;热固化则在多工艺切换场景中更具兼容性。主机厂降本逻辑正在从“材料单价压缩”向“系统级成本优化”转变,推动“以胶代件”、模内自动化与工艺协同成为新常态。视角三:风险监测与政策机遇

供应链高度依赖进口:特种胺类原料进口依赖度62%,氮化硼高达79%,一旦国际形势波动便可能引发交付瓶颈。所幸绿色认证大潮正在打开新窗口——碳中和目标下,汽车用绿色胶粘剂市场占比将从2023年的39%迅速升至2026年的65%以上。以CTB/CTC平台为例,预计2026年相关胶粘剂市场规模将突破28.4亿元。在实地调研中,我们还发现,新能源汽车下乡政策使中西部小批量定制需求激增,企业需提前布局多元备份供应链,以消除潜在风险。视角四:技术融合与区域布局

智能胶粘剂已成下一轮竞争焦点。自修复、传感集成等功能型产品,预计到2026年渗透率将突破40%,并与车载电子系统深度耦合。例如,某智能电驱单元内的温度传感胶,已在量产车型中实现自检自报功能,大幅提升整车可靠性。同时,新能源车与燃油车对胶粘剂的差异化需求愈发明显:前者需兼顾高介电强度、热管理与轻质化,后者则更注重防腐与结构加强。产业集群布局正经历新一轮洗牌:2024年新增产能中37%落地中西部,华东与华南基地正在向内陆市场加速扩散。视角五:投资逻辑与战略选择

量化模型预测,2026–2030年市场将以11.9% CAGR稳健增长,2030年规模或达63.2亿元。投资赛道首选电池包结构胶(2026年规模19.7亿元)、复合材料连接胶(10.2亿元),其次为智能功能胶。战略布局方面,建议成本效益型企业采取“华东高端+中西部规模化”双基地模式,优先升级UV固化与绿色配方;供应链需构建“国产为主、多元备份”体系,通过动态库存模型将周转天数压缩至32天,提升抗风险能力。新能源汽车行业正加速迈向高质量发展,环氧树脂胶粘剂也正从“材料供应”升级为“解决方案引领”。立足五大视角,既能把握当下脉络,也能洞见未来趋势。如果你对环氧胶赛道有更多疑问或心得,欢迎在评论区分享,同时别忘了点赞、收藏,和我一起洞察下一个增长风口。