(点击查找星球报告?)

摘要

报告类型:人力资源、生物医药

关键词

辅助生殖 ART、试管婴儿、不孕不育、生育年龄后移、三孩配套、民营生殖机构、公立医院、冻卵冻胚、生殖健康筛查、合规牌照、产业链、优生优育、男性生殖健康

研究概述

本白皮书完整梳理国内辅助生殖上下游产业链,统计全国持证医疗机构数量、区域分布、周期手术量;分析晚婚晚育、生活压力、亚健康等不孕不育核心驱动因素,对比公立三甲与民营生殖机构服务差异、价格分层。拆解术前筛查、促排、取卵、胚胎移植、冻存全流程服务,解读国家生育配套扶持政策与牌照监管规则;剖析男性生殖健康、女性卵巢保养等增量细分赛道,指出牌照稀缺、人才缺口、价格不透明、宣传合规四大行业痛点,预判普惠化、精细化筛查、男女同诊为长期发展主线。

研究要点

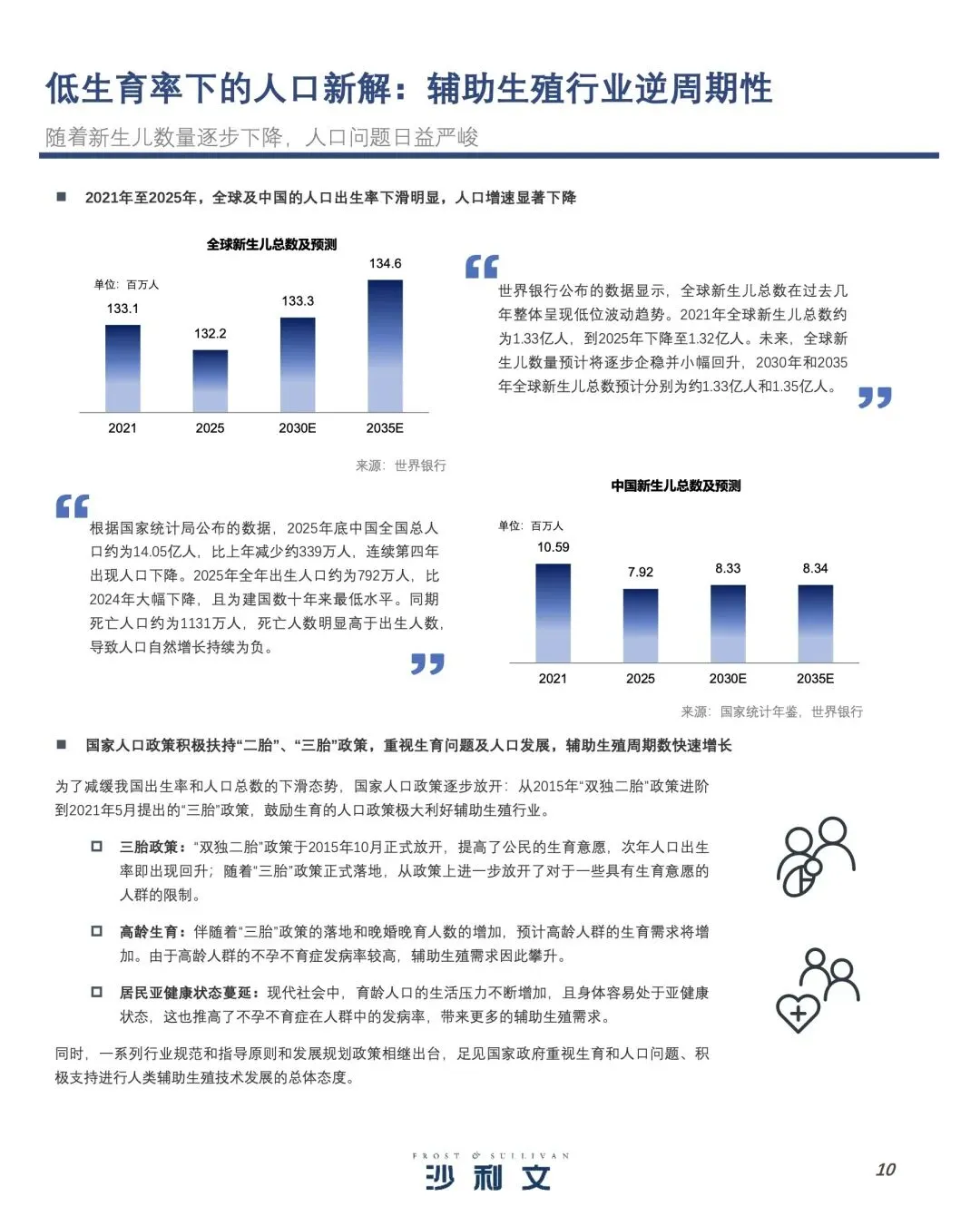

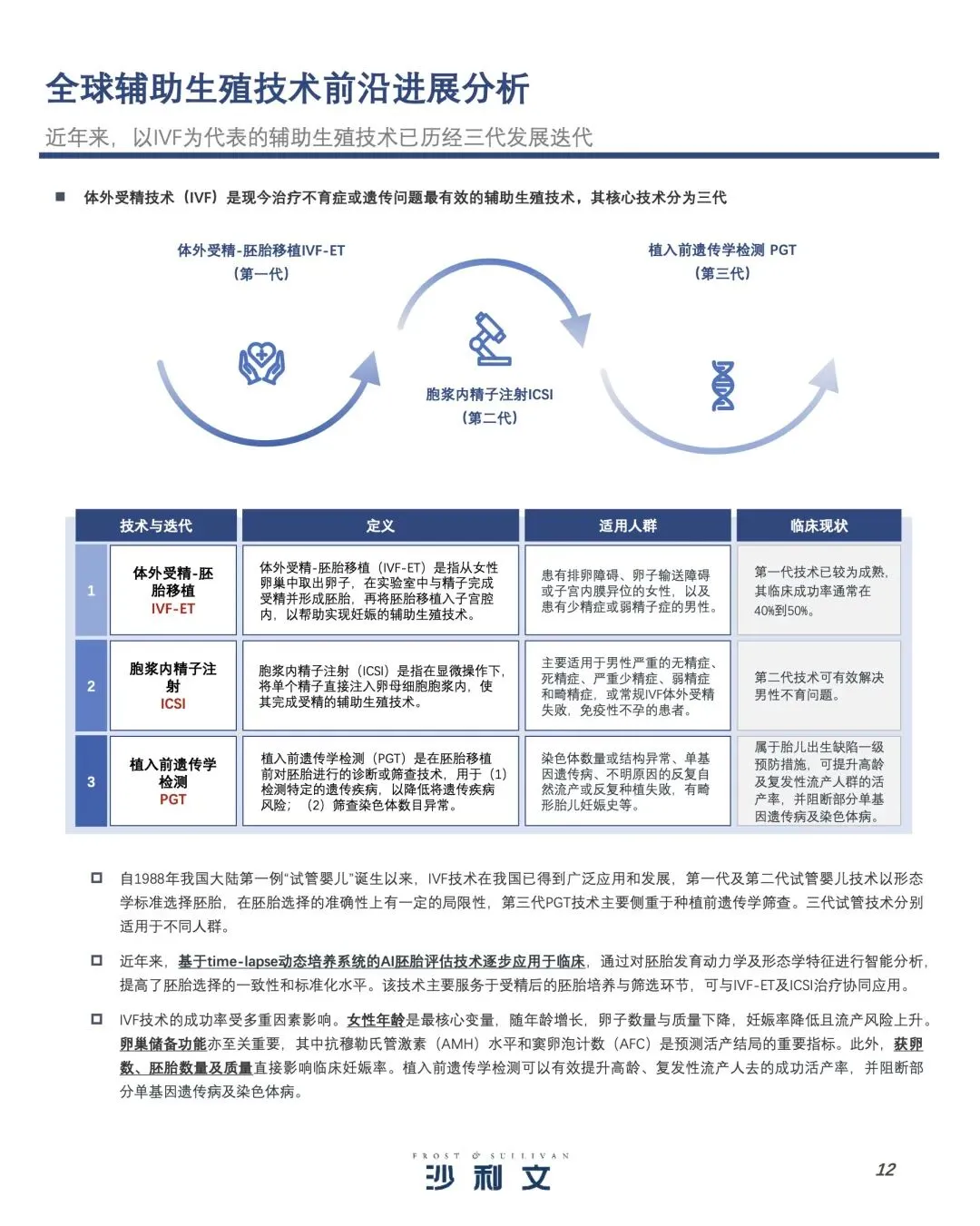

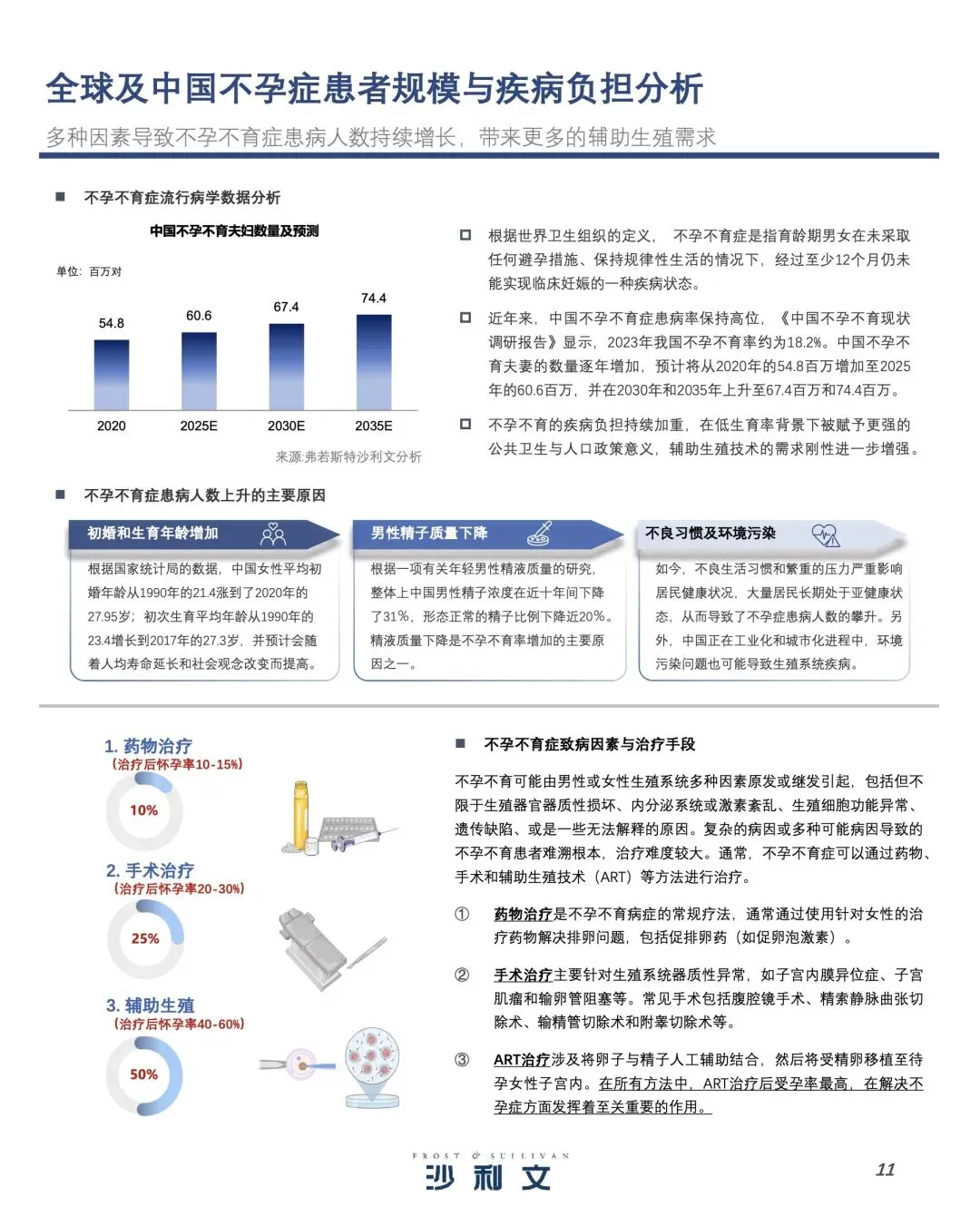

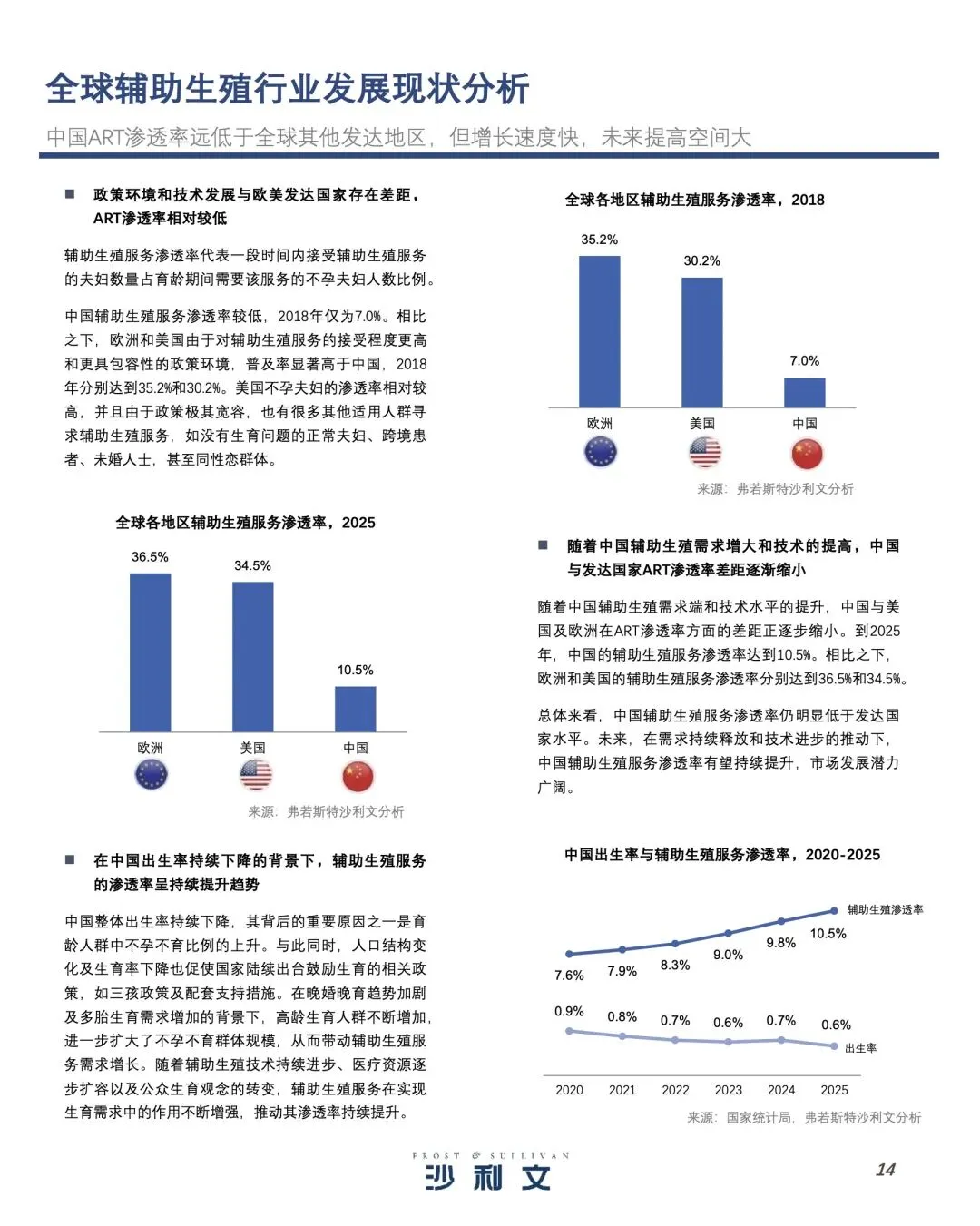

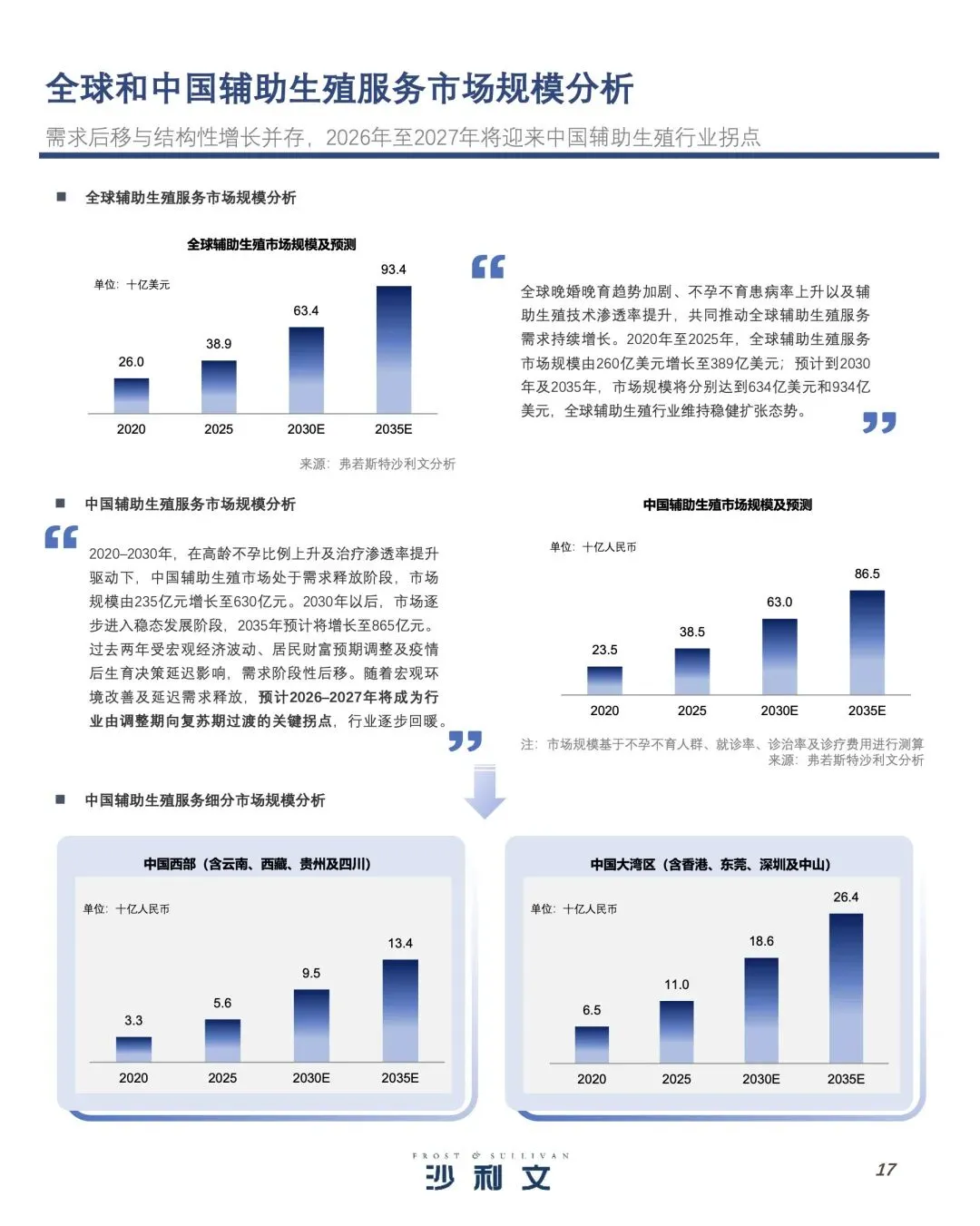

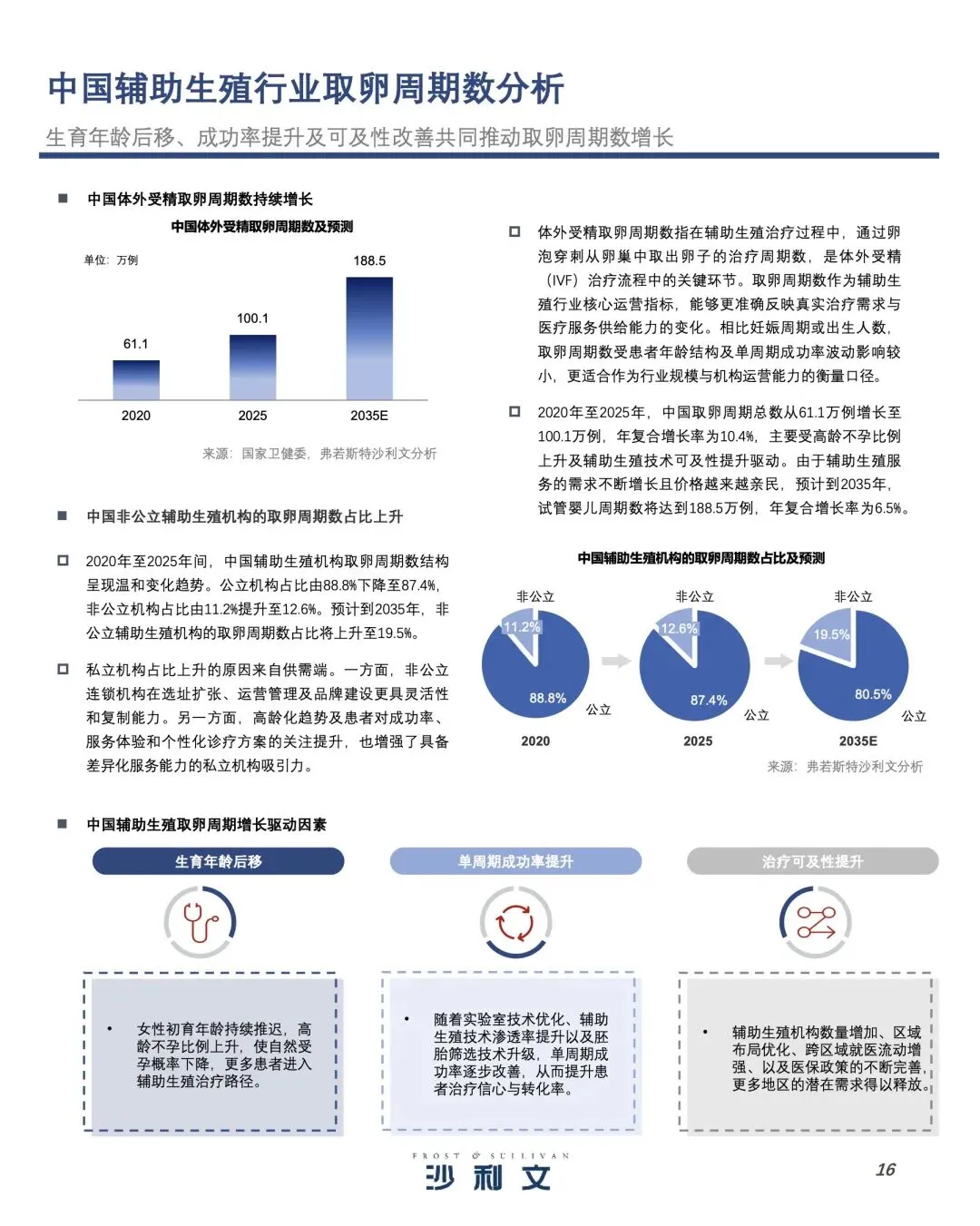

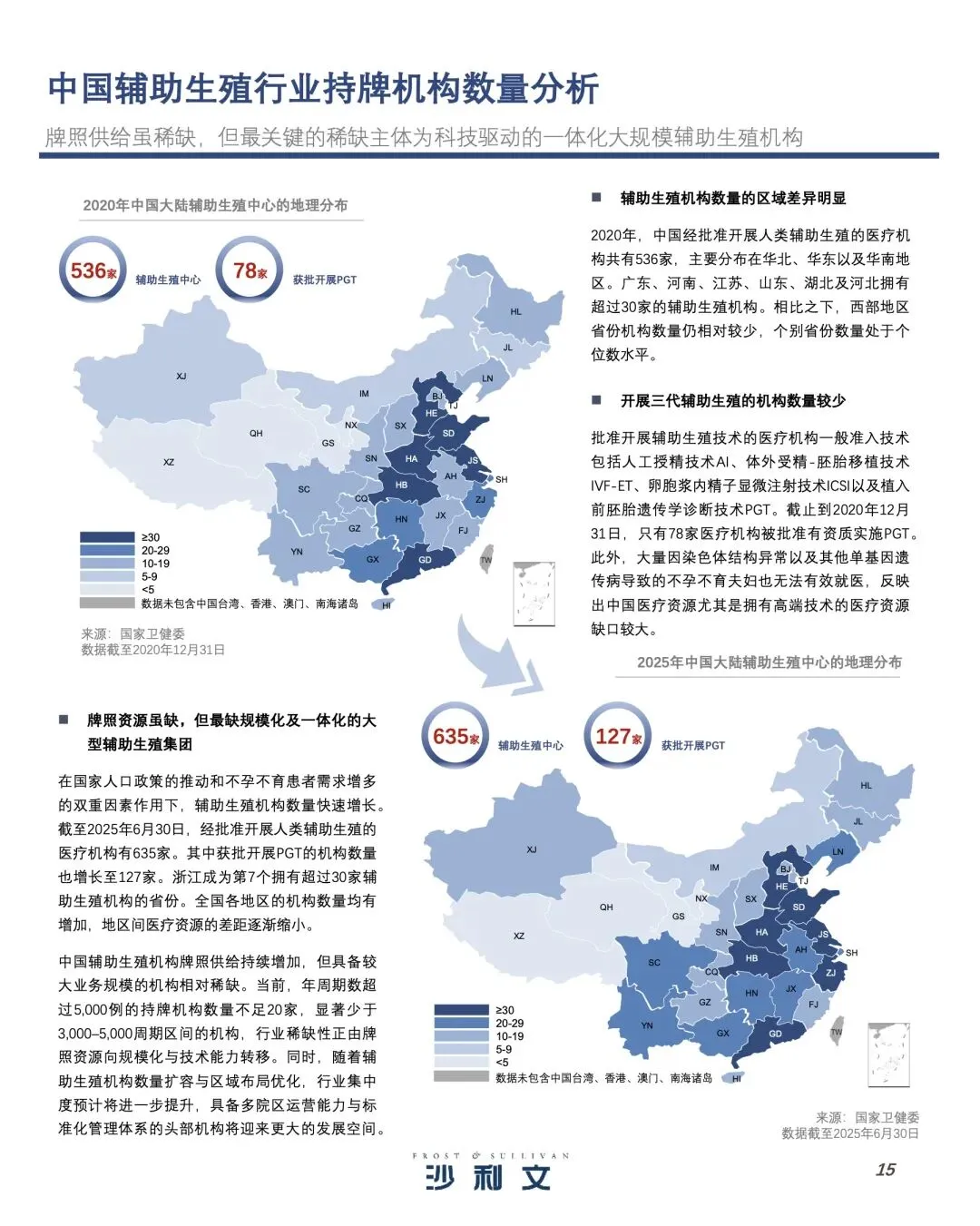

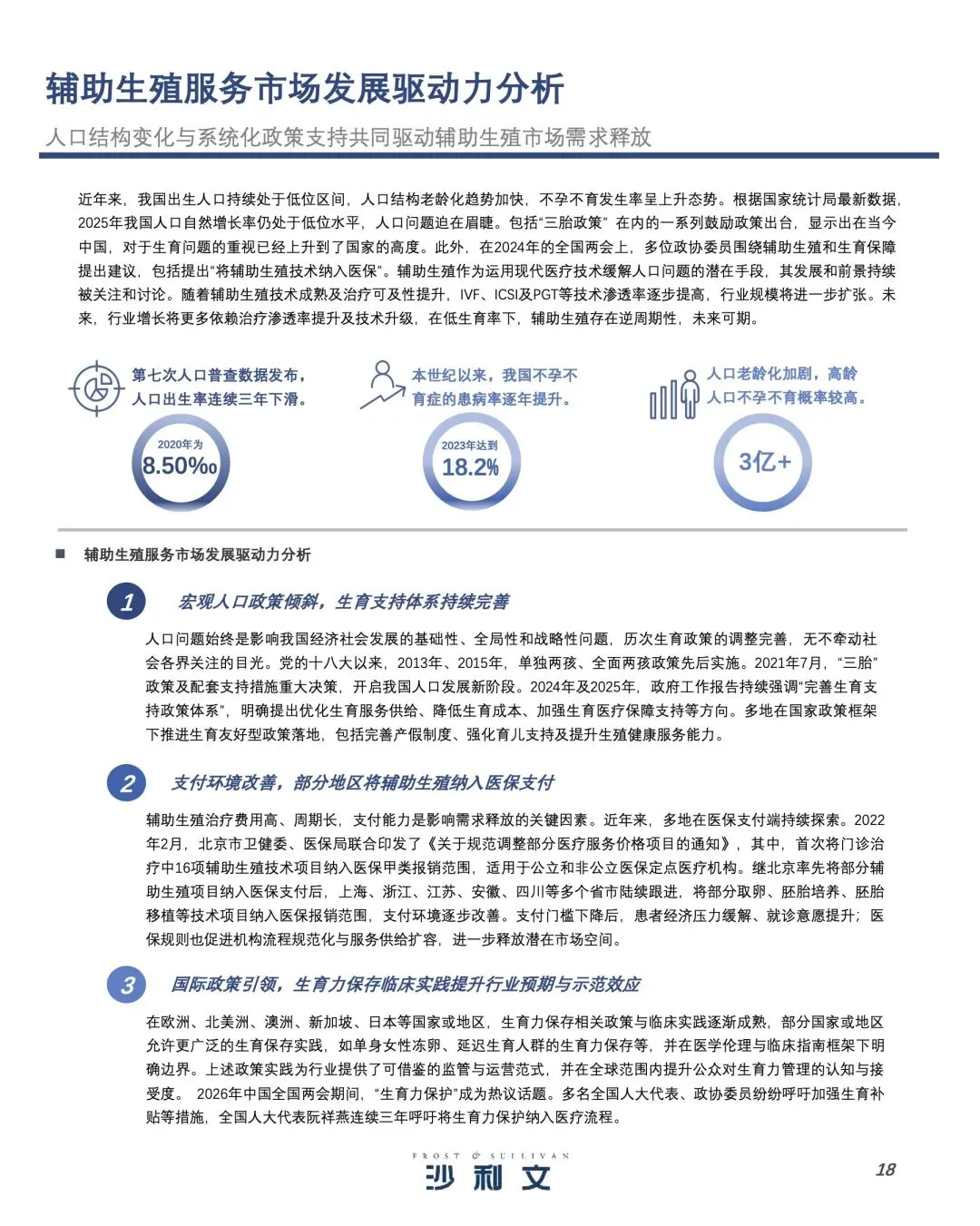

生育年龄持续后移,不孕不育人群规模稳步扩容催生刚需。国内平均初育年龄突破 30 岁,一二线城市接近 33 岁,工作高压、熬夜、饮食失衡、环境污染大幅提升不孕发生率;女性 35 岁后卵巢功能快速衰退,男性精子活力下降人群逐年增多。三孩政策、配套生育补贴、生殖医保局部落地释放辅助生殖需求,2025 年全国试管婴儿周期量同比增长 16.7,一二线城市增速领先,下沉市场认知持续提升,潜在增量空间充足。 行业牌照高度稀缺,公立机构占据核心资源,民营差异化突围。辅助生殖牌照审批严格,全国持证医疗机构数量增速平缓,头部三甲医院拥有成熟实验室、主任医师资源,手术成功率更高,但排队周期长、服务标准化不足;民营机构主打一对一咨询、个性化促排方案、舒适就诊环境,主攻中高端客群,但存在资质参差不齐问题。行业呈现公立保基础流量、民营抓高端增值服务的二元格局,合规牌照成为核心行业壁垒。 完整产业链分层清晰,上游检测耗材、中游诊疗、下游配套协同发展。上游包含生殖激素检测、排卵试纸、医疗器械、药品,国产试剂逐步实现进口替代;中游是核心诊疗机构,提供一代、二代、三代试管、人工授精、胚胎冻存全流程服务;下游覆盖备孕调理、生殖健康门诊、月子、育儿配套。其中三代试管针对遗传疾病筛查,优生需求驱动增速最快,冻卵、冻胚储存服务逐年升温,年轻备孕群体接受度持续上涨。 监管持续收紧,广告宣传、诊疗范围规范化力度加大。国家卫健委严格限定辅助生殖适用人群,禁止非医学需求性别筛选,整治机构夸大成功率、虚假案例营销;线上短视频、社群科普广告纳入监管,违规机构面临停业整改。医保逐步在多地覆盖基础试管项目,降低普通家庭诊疗成本,但高端增值调理、长期胚胎储存暂未纳入报销,价格分层特征明显,低价基础周期与高端定制服务价差显著。 行业新增细分赛道潜力突出,男女同步诊疗成为新趋势。过去行业重点聚焦女性卵巢、子宫问题,近年男性精子检测、男科调理需求爆发,夫妻同诊成为主流就诊方案;孕前基因筛查、亚健康备孕调理、中医生殖辅助快速增长。未来行业发展将兼顾普惠医疗与个性化高端服务,下沉市场持续培育用户认知,国产检测设备、促排药物进一步压缩成本,合规连锁民营机构市场份额持续提升。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告