点击蓝字

关注我们

掌宝叨叨

20260626

美东时间 6 月 24 日盘后,美光科技正式发布 2026 财年第三季度财报,营收、盈利及四季度业绩指引全线大幅超出市场预期,单季净利润同比暴涨近 14 倍,彻底验证了 AI 驱动下存储行业的超级景气周期。受财报超预期利好催化,美光科技盘后股价大涨超 15%,截至 6 月 25 日盘前涨幅扩大至 17.84%,带动隔夜美股半导体板块情绪全面修复。

沿用 “分母 - 分子” 框架拆解当前行情:分子端,美光这份财报的意义远超单个公司业绩,它为全球 AI 算力产业链提供了坚实的盈利锚 ——HBM 需求持续井喷、存储价格持续上行、供需紧张格局延续至 2027 年之后,彻底打消了市场对 “AI 需求放缓”“盈利见顶” 的担忧。本轮全球科技产业的结构性扩张是具备真实产业支撑的景气周期,而非泡沫化题材炒作。分母端,美联储政策过渡期特征明确,新任管理层坚持数据依赖原则,通胀回落路径未发生改变,海外流动性宽松大方向未出现实质性转向,对成长股估值的压制持续缓释。

回到 A 股盘面,昨日市场呈现极致的结构性分化:指数层面全线收涨,创业板指大涨近 3%,但全市场超 4200 只个股下跌,资金高度抱团存储芯片、先进封装、光模块等 AI 算力核心赛道龙头,以及大金融权重板块,“赚指数不赚个股” 的特征显著。这种分化本质是中报业绩窗口下,资金向业绩确定性最强的核心资产集中的必然结果,美光财报的炸裂表现进一步强化了这一趋势。

产业政策层面,央行昨日开展 2000 亿元 7 天期逆回购操作,单日净投放 1200 亿元,对冲半年末资金面波动,银行间市场流动性保持合理充裕。工信部联合多部门推进的算力基础设施安全专项行动持续落地,核心算力集群元器件自主可控要求分阶段达标,进一步夯实了半导体国产替代的长期成长逻辑。

站在当前时点,美光财报落地消除了全球科技赛道的最大不确定性,AI 算力主线的基本面支撑更加牢固。短期市场极致分化的格局仍将延续,业绩确定性高、产业逻辑扎实的核心龙头将持续享受估值溢价,而缺乏基本面支撑的小票将持续承压。投资者应顺应趋势,聚焦核心赛道优质资产,规避非主线品种的流动性风险。

股市晴雨表/股市箴言

今日股市:多云

本周股市箴言:行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟。—— 约翰・邓普顿

今日解盘/每日把脉

6 月 25 日,A 股四大股指集体收涨,但个股分化极致,权重与科技龙头领涨,多数中小盘个股下跌,呈现典型的 “指数行情” 特征。截至收盘:上证指数报 4120.28 点,上涨 9.47 点,涨幅 0.23%,日内最高触及 4133.10 点,最低下探 4093.01 点,沪市全天成交额 16189.97 亿元;深证成指报 16344.08 点,上涨 292.76 点,涨幅 1.82%;创业板指报 4371.99 点,上涨 120.57 点,涨幅 2.84%,创阶段新高;沪深两市全天合计成交额 3.59 万亿元,较前一交易日放量约 3100 亿元,连续第 9 个交易日站稳 3 万亿元关口,市场交投热度回升,资金向核心赛道集中的趋势进一步加剧。

行业板块涨跌分化显著,算力产业链与大金融权重领涨,周期与消费小票普遍承压:领涨板块:存储芯片板块爆发领涨,板块涨幅超 7%,北京君正 20cm 涨停,多只龙头创历史新高;先进封装、CPO 光模块、PCB、液冷服务器等 AI 算力产业链环节同步大涨,板块平均涨幅超 4%;大金融板块反复活跃,券商板块领涨,长江证券 4 天 3 板,保险、银行权重同步走强;培育钻石、超级电容概念涨幅居前。领跌板块:贵金属板块全天低迷,紫金矿业等龙头大幅下挫;煤炭开采、油气开采等传统能源板块延续调整;旅游酒店、影视院线、教育、房地产产业链板块跌幅靠前;农林牧渔、食品饮料多数个股收跌36氪。

个股层面,全市场上涨个股约 1200 只,下跌个股超 4200 只,日内涨停个股约 90 只,跌停个股超 30 只,市场冰火两重天特征明显。资金高度抱团算力赛道核心龙头与大金融权重,龙头个股虹吸效应显著,非主线中小盘个股持续失血。

交易策略/指点迷津

随着美光财报落地,全球科技赛道的景气度得到超预期验证,市场短期最大的不确定性消除,AI 算力主线的基本面支撑进一步夯实。当前市场处于中报业绩预告密集披露期,叠加半年末资金面扰动,极致分化的结构性行情仍将延续,资金向业绩确定性最强的核心资产集中的趋势不会改变。

操作上,建议维持中性仓位,聚焦核心赛道的龙头标的,避免在非主线品种上盲目抄底。美光财报验证了存储与算力产业链的高景气度,相关赛道的业绩确定性大幅提升,可逢回调布局具备技术壁垒与业绩兑现能力的核心标的;同时需警惕半年末流动性波动带来的短期扰动,控制好仓位节奏。

赛道配置上继续聚焦三条核心主线:

AI 算力产业链:重点关注存储芯片、高速光模块、先进封装、光芯片、液冷散热等核心环节。美光财报验证了存储行业的超级景气度,供需紧张格局延续至 2027 年之后,板块盈利弹性远超市场预期,叠加国内算力安全政策加码,具备业绩与政策双重催化。

半导体国产替代主线:覆盖半导体设备与材料、封装载板、特色工艺等细分方向。算力基础设施安全专项行动推进,核心元器件自主可控要求升级,本土厂商技术突破与份额提升同步推进,中报业绩高增确定性较强,长期成长空间明确。

大金融权重主线:关注头部券商与优质银行保险标的。市场成交额持续维持高位,直接利好券商经纪与自营业务;叠加长线资金入市、资本市场改革政策落地,板块估值处于历史低位,具备较强的修复弹性,同时可作为组合的压舱石对冲成长赛道波动。

今日热点/点石成金

一、半导体

美光 Q3 净利暴涨 14 倍 指引全线超预期 存储景气周期贯穿 2027 年。前夜美光科技发布的 2026 财年第三季度财报,彻底引爆了全球存储板块的情绪,这份成绩单的炸裂程度远超市场所有预期,正式确立了 AI 驱动下的存储超级景气周期。从核心财务数据看,公司单季度实现营收 414.56 亿美元,同比暴涨 345.7%,大幅超出市场一致预期的 356.9 亿美元;GAAP 口径净利润 282.43 亿美元,同比大增 1398.3%,单季盈利接近过去三年总和;non-GAAP 毛利率达到 84.6%,同比提升 46.9 个百分点,盈利弹性超出市场最乐观的预测。

更关键的是四季度业绩指引:美光预计 2026 财年第四季度调整后营收 490 亿至 510 亿美元,指引中值较市场预期高出 15.6%;预计调整后 EPS 为 30 至 32 美元,指引中值较市场预期高出 22%。这意味着下一季度公司业绩将再创新高,景气度仍在加速上行,而非市场担忧的见顶回落36氪。

管理层在财报电话会上明确表态:受 AI 训练与推理需求持续爆发推动,HBM 供需紧张局面预计将持续至 2027 年之后,公司正加速扩产但仍无法完全匹配需求增长。这一判断直接拉长了存储行业的景气周期长度,彻底打消了市场对 “明年供需反转” 的担忧。

对 A 股市场而言,这份财报的意义在于彻底夯实了 AI 算力产业链的业绩底座,存储作为算力核心硬件的盈利弹性得到验证,将向上游设备、材料,中游封测,下游光模块、服务器全产业链传导估值修复。本土存储厂商、先进封装厂商、半导体设备厂商都将受益于全球算力扩张的产业红利,叠加国产替代的长期逻辑,具备明确的业绩增长空间。

昨日 A 股存储芯片板块已提前反应利好,多只龙头涨停。后续建议聚焦业绩确定性强、技术壁垒高的产业链龙头,规避纯概念炒作、无实际业务兑现的标的。

半导体 ETF(512480) 前十大持仓覆盖芯片设计、制造、设备、光模块、存储等全赛道核心环节,可一键把握半导体产业的景气红利。

上述标的均为示例,不构成投资建议!

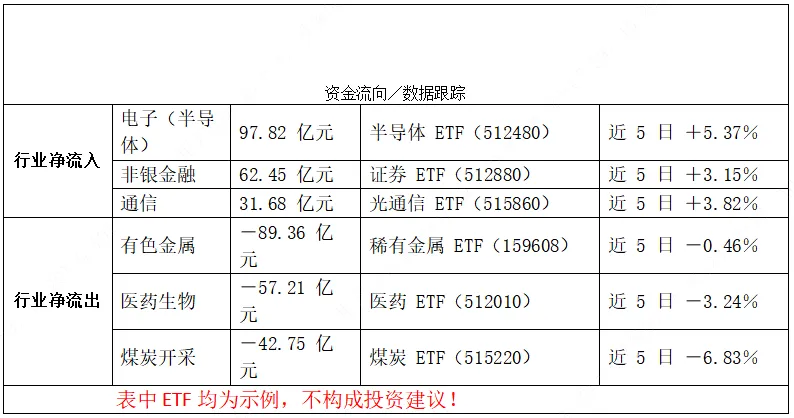

资金动向/数据跟踪

值班撰稿

倪豪

证书编号:S1070622110001

审核编辑

潘贵钦

证书编号:S1070619120003

本月财经日历

日期 | 事件 | 相关概念 |

6.26 | 2026北京国际低空经济与无人机系统产业展览会将于6月26日至28日举办 | 低空经济 |

免责声明

《财富长城核心内参》由长城证券总部投顾团队制作,资讯中的信息均来源于公开资料,我公司对这些讯息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,不能作为投资决策的唯一参考因素。长城证券股份有限公司对任何依据本内容所作出的决策,不承担任何责任。

长城证券投顾服务

想要获得超多免费资讯,扫描右侧二维码

点击资讯订阅,即可轻松获得

识别二维码,关注我们