诊疗一体化展望:白皮书

更多医学物理领域文章请关注《断层成像与物理算法探微》

摘要

核医学已从以诊断为主的专科演变为涵盖治疗诊断学(theranostics)的多领域学科。放射性核素治疗(Radionuclide Therapy, RPT)已迅速发展成为一项充满活力的领域,新型放射性药物及其新适应症不断被发现。尽管核医学专业前景广阔,但若干挑战可能制约其持续与长远的发展。亟需厘清的问题包括:放射性药物的成本与供应、成本效益分析、医保机制、专业培训、人才队伍建设、与放射性药物产业的合作以及国内外核医学及其交叉学科的发展。本文系统梳理了上述挑战及其潜在解决方案,旨在消除治疗诊断学发展进程中的障碍。

引言

过去数十年间,核医学已从以诊断为导向的专业领域发展为医学中一门跨多领域的学科。一方面,得益于大量针对肿瘤和神经系统适应证的新型放射性药物的研发,诊断性核医学操作数量迅速增长。另一方面,放射性药物疗法(Radiopharmaceutical Therapy, RPT)已成长为一门蓬勃发展的业务,在现有治疗理念的基础上不断融入新的放射性药物,如、、、以及放射性标记微球()。

主要用于甲状腺功能亢进症及分化型甲状腺癌的治疗,其放射性碘可被甲状腺组织特异性摄取;()和 ()均为亲骨性放射性药物,常用于缓解成骨性骨转移(如前列腺癌、乳腺癌等)所致的中重度骨痛;是一种发射体,可模拟钙离子掺入骨转移灶的羟基磷灰石中,适用于伴有症状性骨转移且无已知内脏转移的去势抵抗性前列腺癌,以延长总生存期;⁹则通过选择性内放射治疗(SIRT)经肝动脉给药并滞留于肿瘤微血管,用于不可切除的原发性肝细胞癌及结直肠癌肝转移。

在上述两者的交汇处,诊疗一体化概念应运而生。然而,其起源可追溯至1936年,彼时Saul Hertz首次阐述了将放射性碘用于甲状腺疾病治疗的构想。1942年,Samuel Seidlin首次将治疗诊断学理念应用于癌症治疗,对象为一名甲状腺癌骨转移患者。此后逾40年,第二种示踪剂——放射性标记的间碘苄基胍(Metaiodobenzylguanidine, MIBG)——才被引入治疗领域。1983年,首次用于治疗数名嗜铬细胞瘤患者,随后于1986年扩展至神经母细胞瘤患者。1972年,生长抑素(somatostatin)首次作为潜在载体被分离鉴定,但又过了将近20年才在临床实践中开展了首次奥曲肽显像。1994年,高剂量奥曲肽首次应用于临床实践并展现出鼓舞人心的结果。

间碘苄基胍(MIBG)是一种去甲肾上腺素类似物,可选择性地富集于嗜铬细胞瘤、神经母细胞瘤等起源于神经嵴的神经内分泌肿瘤细胞内,经放射性标记后即可实现病灶的定位与靶向治疗;生长抑素(somatostatin)则是下丘脑及胰岛细胞分泌的一种环状肽类激素,因其在多数神经内分泌肿瘤细胞表面高密度表达的生长抑素受体上具有高亲和力,故而可作为递送放射性核素的理想载体;奥曲肽(octreotide)作为人工合成的长效生长抑素类似物,通过标记¹¹¹In或¹⁷⁷Lu等放射性核素,能够特异性地靶向生长抑素受体阳性的肿瘤。

2000年,随着-DOTATATE的引入,诊疗一体化概念重新焕发活力。尽管初期结果令人瞩目,但历时12年有余才启动III期研究(NETTER-1试验),该试验最终确立了肽受体放射性核素治疗(Peptide Receptor Radionuclide Therapy, PRRT)在低级别、高分化神经内分泌肿瘤患者中的作用。前列腺特异性膜抗原(Prostate-Specific Membrane Antigen, PSMA)领域同样存在类似的从概念引入到III期研究启动的漫长时间跨度。就此而言,PSMA的首次研究可追溯到1987年,当时发现了针对前列腺癌细胞表面PSMA的鼠源抗体。2014和2015年,关于PSMA-617的首批诊断与治疗结果得以报道;在此之前,已有多种不同的PSMA配体被发现并用于前列腺癌研究。其后续进展将在后文中予以讨论。最终,III期研究(VISION)于2017年启动,2021年完成,并促成了2022年美国食品药品监督管理局(FDA)与欧洲药品管理局(EMA)对Lu-PSMA的批准。然而必须清醒认识到,Lu-PSMA治疗的适应证十分有限,仅限于终末期、激素难治性转移性前列腺癌患者。此外,在一些国家,内部药房配制(magisterial production)可能因法律限制或因(诺华)的注册而遭到禁止。而且,医保可能仅限于使用[¹⁷⁷Lu]Lu-PSMA-617或内部药房配制,替代方案则可能不被认可。诊疗一体化概念的复兴带来了令人瞩目的成果,但仍有诸多问题亟待解决,其中一些问题不容忽视。在此,我们围绕其中若干重要方面展开论述。

早期探索性阶段(对应I期及II期)侧重于初步的人体安全性评估、放射性药物的生物分布与剂量测定、最佳给药活度的确定,以及基于影像学或血清标志物的初步疗效信号识别;而III期试验则是大型、前瞻性、随机化、通常以标准治疗为对照的多中心确证性研究,其核心目标是通过预设的严格临床终点(如无进展生存期或总生存期)来客观验证该干预措施在特定目标人群中的净临床获益与风险平衡。

从Zevalin中吸取的教训

2002年,替伊莫单抗替西坦(Zevalin;Acrotech Biopharma公司)——首个获得FDA批准的放射免疫治疗药物——进入临床实践,用于治疗复发或难治性、低级别或滤泡性B细胞非霍奇金淋巴瘤,包括利妥昔单抗难治性滤泡性非霍奇金淋巴瘤。其治疗原理基于靶向淋巴瘤细胞表面的CD20抗原。该放射性药物在推广过程中遭遇了诸多问题。接受治疗的患者均为复发或难治性B细胞非霍奇金淋巴瘤,属晚期疾病,这与当前前列腺癌中应用RPT的情形相似。由于纳入早期疾病研究的随机对照试验数量有限,该治疗方案的适应证仍较窄。此外,钇标记化合物Y-ibritumomab是否与碘标记替代品I-tositumomab(Bexxar;葛兰素史克)疗效相当尚不明确。亟需进行头对头比较研究,而给药活度与剂量测定等问题也有待更深入的探讨。

必须承认,当时仍有不少能够更有效回答上述临床问题的非放射性治疗手段可用。再者,使用Zevalin需要核医学医师与血液科医师紧密协作,后者负责包括评估副作用及(远期)毒性在内的随访工作。此类治疗是否应在所有医院抑或专科中心开展亦存在争议——建立具备全部治疗相关专业知识的专家中心或许是更优选择。最终,在荷兰,一瓶Zevalin的总费用约为14,000欧元(约15,794美元)。医保报销标准被设定为总费用的70%,导致医院每瓶须承担4,200欧元(约4,738美元)的亏损。因此,许多医院管理层决定不在其临床实践中引入Zevalin。在一项III期试验(FIT)中,对照组中位无进展生存期为13.5个月,治疗组提高至37个月(P<0.0001;风险比0.463),可见其成本效益优于初期呈现的水平。问题在于,我们从中吸取教训了吗?

Zevalin(-ibritumomab tiuxetan)是一种靶向CD20的鼠源性单克隆抗体与β射线发射体通过螯合剂tiuxetan连接而成的放射免疫偶联物。其临床研究始于1992年,历经9年研发,基于6项临床研究的数据,于2002年2月19日获得美国FDA批准,成为全球首个获批用于肿瘤治疗的放射免疫药物。2009年,获扩展适应症,用于滤泡性淋巴瘤一线治疗后的巩固治疗。尽管Zevalin在临床试验中已证实对复发/难治性惰性B细胞非霍奇金淋巴瘤的疗效,但FDA批准的二十余年后,其临床应用已大幅萎缩。NCCN共识已不再推荐将ibritumomab tiuxetan用于任何适应症。

RPT的成本效益

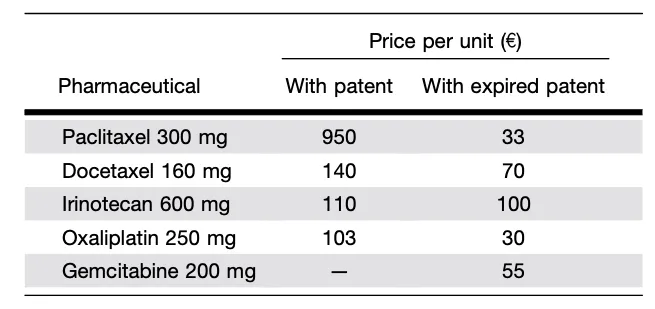

表.1 Price per Pharmaceutical With and Without Patent

新药获批上市后,单剂费用通常极为高昂。部分药物在专利期内及专利期满后的初始价格见表1。一项针对美国、加拿大、澳大利亚、英国、荷兰、德国、法国、西班牙、意大利、挪威、瑞典和丹麦价格演变数据的系统综述显示,治疗费用往往与生存获益及其他药物的疗效结果相关。当专利到期时,成本急剧下降至原价的3%–5%。在核医学领域,价格与总成本(尤其是药品成本)通常处于高位,荷兰的医保报销问题常常需要与卫生当局及保险公司展开激烈讨论。

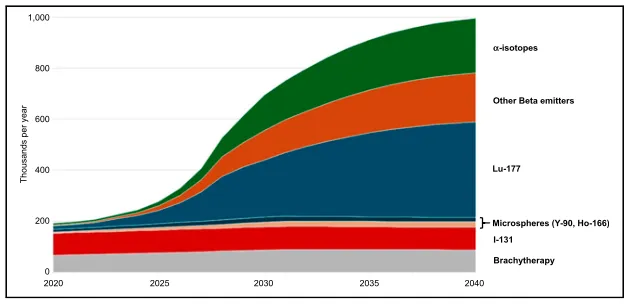

泽娃灵缺乏确切的总生存数据,由于临床医生对其使用存在不确定性,III期试验结果从未发表。根据ALSYMPCA试验,-二氯化物带来的中位总生存期获益为3–5个月,在荷兰每个疗程费用为30,000欧元(约33,844美元)。就Lu-PSMA而言,荷兰尚未确定其总费用,但预计与[]Lu-DOTATATE相当;根据VISION试验,其中位总生存期获益为4个月。荷兰当前放射性药物价格及其获益概览见表2。尽管如此,治疗诊断学仍是一门蓬勃发展的业务。图1展示了欧洲未来数年的市场预估。

表.2 Price per Radiopharmaceutical in Netherlands and Reported Improvement in Overall Survival

图.1 Estimated market of RPT in Europe. Figure based on published data.

然而,问题依然存在:当前策略是否能经得起未来考验?若有疗效参数更优的新型非放射性药物可用于前列腺癌治疗,前景可能就不那么乐观了。原因之一在于,转诊接受RPT的患者(无论适应证如何)通常已处于疾病终末期。在患者符合医保报销条件之前,必须已尝试过其他治疗方案。事实上,在更早期阶段应用α发射体同位素或与增敏剂联合使用的RPT可能带来更佳疗效,但此类方案目前尚未被视为标准治疗,这引发了与保险公司难以协调的讨论。

申请医保报销需要新的III期试验(而非病例系列或I、II期研究)作为支撑,而这些试验通常耗时数年并需要纳入大量患者。NETTER-1试验和VISION试验所采用的严格筛选标准是成本效益讨论中的关键要素。

此外还存在一些更为棘手的持续性问题。第一,内部药房配制与市售即用型产品之间的选择。在许多国家,当已有注册产品上市时,内部药房配制便不再被允许。在这方面,国内及国际的规则与法规均十分明确。此外,内部生产设施的规模往往不足以服务所有转诊接受RPT的人群,因此商业化大规模生产实属必要。由于医疗保健成本及随之而来的医院预算紧张,而内部药房配制显著更为廉价,问题在于该领域应如何推进。当讨论生产成本及头对头比较时,应考虑哪些方面(如人员、同位素、载体、生产设施、电费、清洁费用)?所有这些方面及其成本因医院而异,使得不同医院之间的总生产成本与注册替代品之间的现实比较变得困难。筛查检测与扫描、住院及门诊设施以及随访策略等额外费用——这些在讨论中常常被遗忘——导致在荷兰,使用LUTATHERA(诺华)进行4个疗程的总费用超过100,000欧元(约112,814美元)。由于费用高昂,荷兰的卫生当局和保险公司允许使用内部药房配制的Lu-DOTATATE。内部药房配制在特定条件下是许可的:适用于非商业目的或非分销目的的放射性药物,且仅面向小规模医院人群(在荷兰通常为每月不超过50名患者),但其他国家可能有不同规定。上述情况可能适用于Lu-DOTATATE,但未必适用于Lu-PSMA或即将推出的Lu-成纤维细胞活化蛋白抑制剂(Fibroblast Activation Protein Inhibitor, FAPI),因为此类药物可筛选出更多适合接受RPT的患者。这绝不应成为核医学界与放射性药物公司之间应有的合作模式。

第二,许多放射性药物,如Lu-DOTATATE,是在医院内部研发的。对于I–III期研究而言,需要内部生产设备来激励并启动该领域的研发工作。问题在于,对于至少部分研发于医院内完成的注册产品,向医院及医疗系统收取高昂费用是否合理。

第三,从研究结果发表、新放射性药物获得注册,到与保险公司就报销问题展开谈判之间的时间间隔应当缩短。这一间隔促使医院启动内部药房配制并谋求附加补偿以弥补资金缺口。应优化这一过程,以免后续引发令人沮丧的讨论。

第四,根据核医学的历史经验,治疗用放射性药物在专利到期后降价90%–95%的可能性不大。实际上,由于通货膨胀、投资及其他因素,许多放射性药物反而变得更加昂贵,这反而刺激了对非放射性药物的探索。如果我们无法在未来数年内通过降低成本或改善疗效来提高成本效益,光明的未来或将阴云密布。核医学界应关注自身角色,因为全球卫生当局都致力于稳定成本。此类问题应尽快解决;责任在于该领域的专家、保险公司、卫生当局和放射性药物公司。

最后一条关于改善RPT成本效益的讨论涉及剂量测定(dosimetry)的应用。根据许多指南,剂量测定应被用于预测疗效与副作用。剂量测定更为关键的用途在于治疗调整与个体化治疗。为此,需要进行治疗后成像以获取时间-活度曲线。然而,有一些问题亟待解决。首先,在RPT中,固定剂量要么基于临床经验(如),要么依据I–III期研究(如-氯化物)。同样,对于基于的治疗,也推荐使用固定剂量,而活度调整仅基于血液学参数。尽管推荐进行剂量测定,但用于最佳剂量估算所需的治疗后扫描次数尚未明确。从医生视角出发,应尽可能多地进行扫描以生成最可靠的结果。从患者和保险公司的角度而言,答案或许是越少越好,因为这会增加不便与成本。在临床实践和研究环境中,通常采集2至3个时间点(最近一次扫描在治疗后第7天),但剂量调整仍未成为标准实践。第三,与放射治疗类似,剂量估算应在治疗前完成。过去曾为此目的使用探路剂量(scout doses),如在甲状腺癌及甲亢的¹³¹I治疗中,或在神经内分泌肿瘤的[¹³¹I]MIBG治疗中。在治疗诊断学背景下,治疗前PET成像理应取代这一策略,但PET扫描结果与治疗后扫描之间的相关性尚不理想。示踪剂如[⁶⁸Ga]Ga-DOTATATE或[⁶⁸Ga]Ga-PSMA的微弱摄取通常预示较低的应答率,但这仍然仅为一个粗略估计。然而,两种扫描定量指标之间的明确相关性尚未建立,使得核医学只能依赖治疗后剂量测定。第四,外照射放疗的剂量测定在各国是统一的——无论患者在西班牙、法国、荷兰、德国、英国还是其他地方接受放疗,标准均保持一致。这是一种标准化的治疗,剂量估算与疗效之间具有明确的相关性。在核医学领域,在全球范围内统一治疗诊断学标准仍是一种乌托邦式的愿景,即使在一国内部差异也十分显著。若期望治疗诊断学向前发展,就需要制定明确的策略。最后,医保销问题仍是一个主要障碍,这也是该领域进展缓慢的原因所在。由此,关于剂量测定带来疗效获益的证据及其成本效益分析尚属缺乏。

放射性药物同位素的供应

与放射性药物公司在治疗诊断学领域实现最佳协作是光明未来的先决条件。示踪剂开发、对I–III期研究的最佳支持以及RPT和疗效指标的优化是硬币的一面。硬币的另一面涉及同位素与放射性药物的有保障且灵活的生产与交付,以及以患者为中心的照护,而非以盈利为导向的治疗。

部分制药公司仅持有原材料,如小分子或肽类物质。当这些公司许可并释出这些小分子后,新的研究才有可能开展,但这将导致研发领域的缩小。当前最引人注目的例子之一是成纤维细胞活化蛋白抑制剂(FAPI)。它被视为最具前景和最有希望的示踪剂之一,能够可视化多种肿瘤类型。在治疗诊断学背景下,它可能成为最重要的替代方案之一,尤其适用于¹⁸F-FDG阴性的肿瘤类型。然而,在首次发表之后,相关公司并未将其广泛供应,这一事实需要向同样能够查阅这些文献的肿瘤科医生、泌尿科医生及患者作出解释。核医学的前沿探索意味着一个开放的领域,不应仅限于少数研究中心。

另一个问题是,其中一些公司存在关于生产及其交付的捆绑性合同。这意味着,在生产或交付出现问题时,这种垄断地位对内部药房配制而言是适得其反的。无论这是否为一种理想局面,直至2023年全球才意识到的短缺。随着作为的新替代品的引入,这一问题或许早已被预见。

另一个即将到来的问题是医用同位素生产的连续性。过去一年中,许多高通量反应堆已关闭,导致同位素供应处于不稳定的平衡状态。荷兰近期的一些举措已触及这一问题。在荷兰政府的财政支持下,新型高通量反应堆PALLAS将在未来数年内投入运行。有了该反应堆,多种医用同位素的生产将得到保障,未来产能不会受到任何限制;然而,由于靶材料即将出现短缺,的长期生产可能面临问题。目前正在寻找替代品,如以及发射体(如和)。必须认识到在放射性药物获得注册并纳入医保报销之前,需要完成新的(特别是III期)研究,而这将耗时数年。

SHINE Technologies已推出一种替代生产方法,根据其战略规划,未来任何医用同位素的供应均将不再成为问题。尽管对许多同位素及发射体而言这或许正确,但核医学的未来依然充满挑战。由于该生产商尚未进入市场,其目标能否实现尚不确定。此外,财务问题已导致部分相关方分道扬镳,而非促进所有生产者、供应商和用户之间的最佳协作。

SHINE Technologies是一家总部位于美国威斯康星州简斯维尔的核聚变技术公司,其核心战略是通过在中子成像、医用同位素生产等高价值市场的商业化应用,为最终实现聚变发电提供资金支持。公司采用“聚变中子即产品”的差异化路径,利用其专有的聚变中子发生器生产高纯度医用同位素。其核心产品包括用于癌症靶向治疗的、无载体添加的镥-177(n.c.a. Lu-177) ,以及用于诊断的钼-99(Mo-99)。

诊疗一体化的场所应该在哪/操作者应该是谁?

从历史角度来看,首次应用放射性同位素进行治疗是由一位美国医生在甲状腺疾病患者中实施的。此后又过了数十年,核医学才被认可为一门新兴专业。然而,除治疗外,MIBG仅用于治疗神经母细胞瘤或分泌激素的神经内分泌肿瘤及甲状腺疾病的专科中心。尽管RPT教育曾是既往培训计划的组成部分,但许多获得认证的核医学医师尚未实际参与其中。

随着Lu-DOTATATE和Lu-PSMA的引入,核医学格局发生了改变。自此以后,人们预期所有核医学医师均能接诊并治疗使用放射性药物的患者。荷兰约有1,800万居民,全国设有近60个核医学科室。每年符合肽受体放射性核素治疗或RPT条件的神经内分泌肿瘤及前列腺癌患者总数不超过3,000人,每年约提供12,000–18,000次治疗,即每家医院每周4–6次。除非Lu-PSMA能够在更早期(即紫杉烷类治疗前)得以应用,否则这一策略是不可持续的,并将迫使核医学做出抉择:要么集中化开展治疗诊断学以积累经验与知识,要么被动接受政府或保险公司的战略规划。

这一形势也允许受训者自行选择是否参与治疗诊断学,这意味着需要在专科中心接受强化培训计划。强烈建议将内科学作为该课程的一部分,但这在大多数欧洲培训计划中已不再是必经阶段。筛查、住院治疗、处理副作用及进行充分随访所需的知识与经验必须得到保障。

除核医学医师和物理师外,多学科团队中还应纳入诸多其他同事,以提供高质量的标准照护,包括:负责治疗前后成像的技术人员、安排治疗计划(含筛查与随访)的协调员、在住院期间提供照护的护士、负责药剂配制或海关清关的放射药剂师,以及临床医生(如肿瘤科医生、内分泌科医生、血液科医生)。该团队内部的紧密协作(包括研究活动)是成功的先决条件。在组织医院内治疗诊断学服务时,应考虑到这样一个团队的总成本。目前大部分关注集中于放射性药物的高昂成本,而围绕所有相关活动医保报销的讨论亦应纳入考量。

共享照护可整合至多学科团队的架构中,即筛查与随访可在转诊医院内组织进行,而RPT可在上述专科中心实施。这将有助于改善协作,但是否能提升患者照护质量仍有待证实。

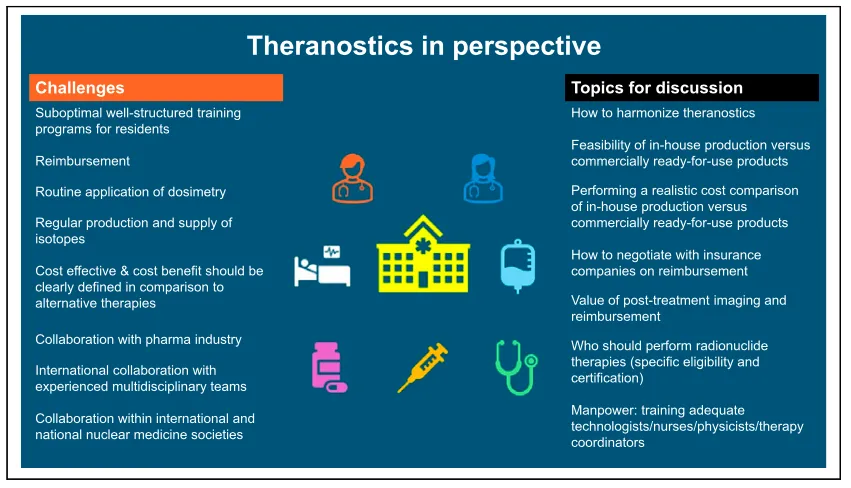

另一个正被广泛讨论的重要问题是,全球范围内其他专科是否将或可能“接管”诊疗一体化。许多内分泌科医生、肿瘤科医生、放射科医生或放射治疗师期待将其纳入自身临床实践。放射治疗师在外照射放疗剂量测定和处理治疗副作用方面拥有更为丰富的经验;内分泌科医生和肿瘤科医生在许多中心负责筛查项目,且处理RPT副作用及进行随访已然是其日常工作的一部分。此外,在许多国家,尚未针对核医学医师提供的随访计划安排相应医保报销。如果我们自身不解决上述问题,则可能导致治疗诊断学项目转由其他专科运营的局面——这一转变已在全球部分医院中显现。图2汇总了与治疗诊断学相关的挑战及讨论主题,概述了有待进一步澄清或阐明的问题。

图.2 Summary of issues to resolve in theranostics

结论

诊疗一体化的未来是光明的,目前已有成熟疗法包括Lu-DOTATATE、Lu-PSMA、-MIBG以及用于骨痛姑息治疗的经典放射性药物。事实上,随着以成纤维细胞活化蛋白抑制剂(FAPI)为靶点的RPT作为新选项崭露头角,以及Lu-PSMA向更前线治疗推进,将有更多患者可能符合RPT治疗条件,但前路依然漫漫。

然而有几朵乌云可能干扰这一光明前景,例如:住院医师培训项目未纳入RPT教育、医保报销问题、剂量测定的应用、同位素的生产与供应、与制药行业的协调,以及最为重要的——国际上经验丰富的多学科团队间的合作。此类合作应更具包容性,而非排他性。建议集中化开展治疗诊断学以增加该领域的经验,但共享照护亦是值得努力的方向。

核医学医师的热情是一回事,而对核医学未来的主动掌控则是另一回事,这是取得进一步成功的先决条件。为此,与相邻专科的强有力合作应推动开展实质性讨论,并在战略层面明确责任分工。然而,“所有权”一词并不仅限于这一领域。

最关键的挑战是以更低的成本提高生存率;为此,需要国际层面的协调与合作,以便将大量患者快速纳入I–III期研究。当新的非放射性化疗药物展现出优于目前Lu-PSMA治疗所观察到的生存率时,将对上述诸多问题产生深远影响。与制药行业和参与同位素生产的公司合作制定涵盖从实验室到临床(bench to bedside)全流程并纳入财务因素的战略规划,将在诸多方面改善未来。

新放射性药物上市后的研究通常从评估晚期疾病患者入手,而更早期应用或许更为合适。实用性问题(如在Zevalin案例中所观察到的)及剂量测定方面的考量,需要更明确地支持其他专科及患者理解RPT应如何被体验或本应如何被体验。因此,国际指南应对哪些是必须执行、哪些是可选执行进行区分。此外,与所有利益相关方紧密合作,或许比当前全球实践中所观察到的模式更能影响与保险公司就成本效益和医保报销问题的讨论。作为核医学专业,我们不能忽视自身所肩负的重要财务与社会角色,不能仅仅充当使用者。就此而言,卫生技术评估(Health Technology Assessment, HTA)应成为核医学中一个新的研究方向,以支撑一个光明、晴朗的未来。

更多医学物理领域文章请关注《断层成像与物理算法探微》

文献原文:Theranostics in Perspective : White Paper. Marcel P.M. Stokkel,Martin Gotthardt,Ken Herrmann,Gopinath Gnanasegaran.Theranostics in Perspective. 2025 May 15. doi:10.2967/jnumed.125.269776

免责声明:本文的内容仅供参考不构成任何医疗建议

转载注明:转载自断层成像与物理算法探微