说真的,我已经不太再想讲存储了,从我去年9月份在知识星球上谈及存储的趋势算起,所有存储类的股票都已经上涨了五倍以上;而这种趋势还在继续;

6月24日,美光发布2026财年第三季度财报。

有趣的事发生在财报电话会议中,市场原本关注的是业绩。结果,美光管理层真正想讨论的,却是估值。

在长达一个多小时的电话会议中,美光CEO Sanjay Mehrotra反复强调一个观点:

存储行业正在从周期行业,演变为AI时代最核心的基础设施行业。

而为了证明这一点,美光甚至抛出了一个足以改变整个行业定价逻辑的新叙事:

人形机器人单机存储搭载量将达到L2+自动驾驶汽车的10倍,本世纪20年代后半段将开启持续数十年的内存超级需求周期。

这或许是过去二十年来,全球存储巨头第一次如此公开地向资本市场宣战:

他们试图终结那个困扰整个行业数十年的词——

Memory Cycle。

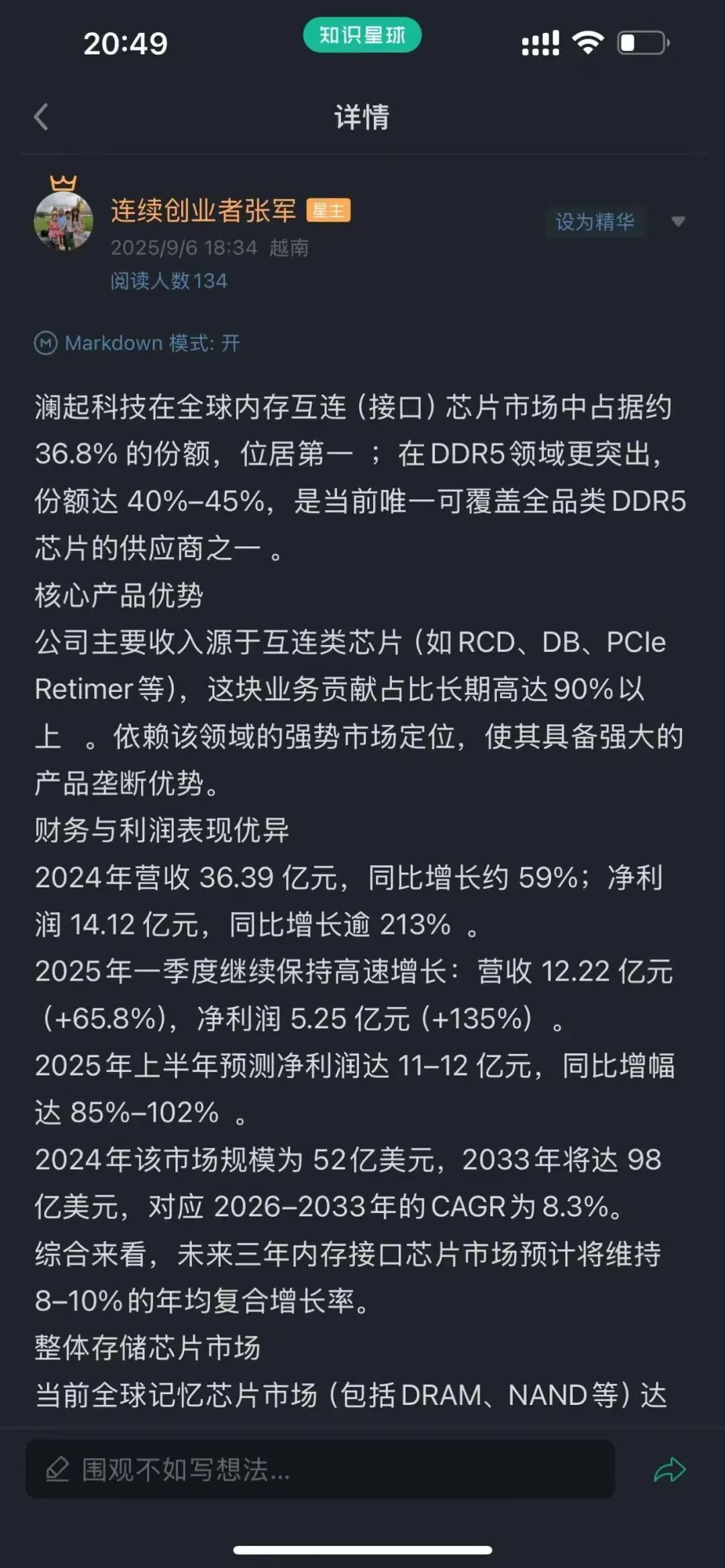

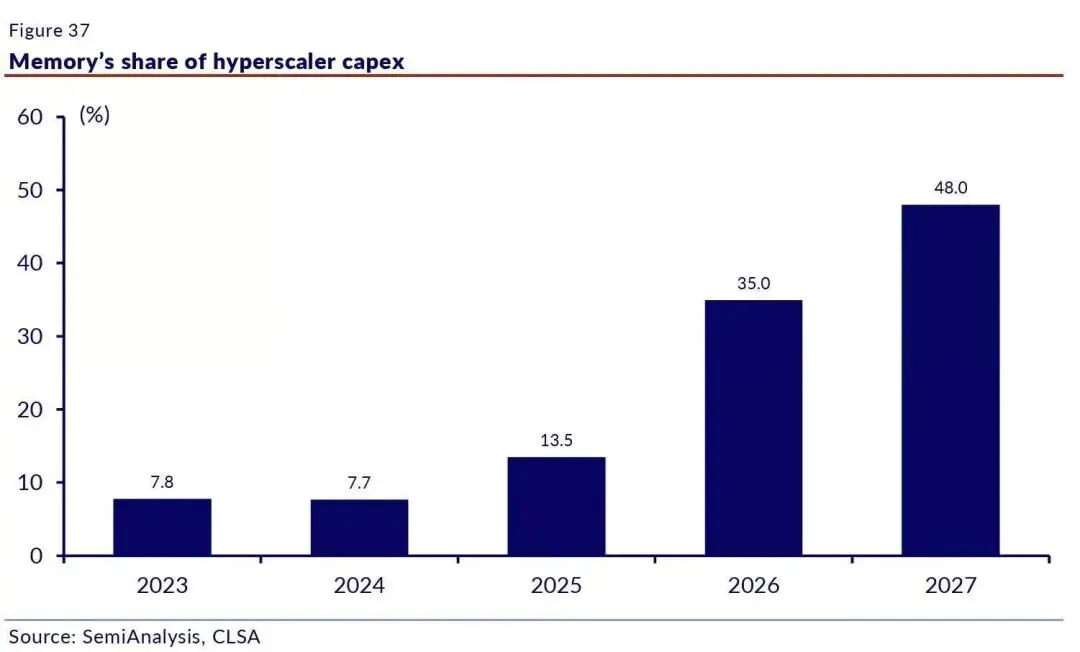

而外部调查报告也反映了存储需求增长的事实:

一、美光交出的,是一份足以载入行业史册的财报

先看数字。

2026财年第三季度,美光实现收入414.6亿美元,同比增长346%;

Non-GAAP EPS达到25.11美元,同比增长超过12倍;

毛利率高达84.9%,较去年同期几乎翻倍。

而真正让市场震惊的,并不是已经发生的业绩,而是未来指引。

美光预计:

四季度收入达到500亿美元; Non-GAAP EPS约31美元; 毛利率进一步提升至86%左右。

这意味着,仅仅一年时间,美光收入规模已经从2025年的370亿美元级别,跃升至2026年1300亿美元附近。

对于一家成立近50年的老牌半导体公司而言,这几乎是不可思议的增长速度。

财报公布后,美光盘后一度暴涨超过17%。

华尔街开始意识到:

这轮行情,可能远远不是一次普通存储周期。

二、美光真正想卖给市场的,不是HBM,而是“去周期化”

过去几十年,存储行业一直存在一个无法破解的魔咒:

景气的时候赚得像印钞机;

下行的时候亏得像钢铁厂。

全球三大存储巨头:

三星、SK海力士、美光。

几乎无一例外都经历过:

毛利率从60%跌到10%; 股价腰斩甚至跌去70%; 巨额库存减值; 被迫削减资本开支。

因此,资本市场始终不愿给予存储行业高估值。

即使如今HBM已经成为AI时代最稀缺的资源之一,

即使美光利润增长超过十倍,

市场给予其动态估值依然远低于GPU、光模块甚至算力租赁公司。

原因只有一个:

投资者始终相信一句话:

存储没有成长股,只有周期股。

而这次财报电话会,美光管理层几乎把全部精力都放在了反驳这句话上。

三、美光正在用三把刀,砍向存储行业最大的估值折价

第一把刀:长期锁单

本次电话会议最重磅的信息,不是收入,而是长协。

美光宣布:

公司目前已经签署16份战略客户协议(SCA)。

其中14份协议对应最低承诺收入超过1000亿美元。

这些协议覆盖:

AI数据中心; 云计算; 汽车; 工业控制; 消费电子等多个领域。

更关键的是:

这些协议并非传统采购订单。

其中相当一部分附带最低采购量、最低采购价格以及客户押金机制。

美光透露:

目前客户已经提供超过220亿美元押金和财务承诺。

这意味着:

过去存储企业赌需求;

未来客户提前锁产能。

这实际上是在把存储商业模式,从现货交易模式,逐渐转向类似LNG长协和航空发动机订单模式。

这是过去三十年存储行业从未出现过的变化。

第二把刀:人形机器人需求

电话会议上最具争议,同时也是最具想象空间的一句话来自Sanjay Mehrotra:

Humanoid robots carry 10x the amount of memory as an average L2+ vehicle.

翻译过来就是:

一台人形机器人所需要的存储容量,是一辆L2+自动驾驶汽车的十倍。

过去几年,市场已经充分接受了AI服务器带来的HBM需求爆发。

但AI数据中心的故事,已经被股价讲得差不多了。

资本市场需要新的需求曲线。

于是,人形机器人出现了。

机器人需要:

实时环境感知; 多模态数据处理; 本地推理; 边缘训练; 长时间数据缓存。

这些能力背后,本质都是存储。

未来机器人对于:

HBM; LPDDR; 工业级NAND; 高可靠存储模组;

的需求量,可能远远超出今天市场的想象。

第三把刀:美国产业政策

美光还有一个三星和海力士无法复制的优势:

它是美国唯一的本土存储IDM巨头。

无论是《芯片与科学法案》,还是未来美国制造业回流战略,

美光都天然处于政策扶持核心位置。

对于美国而言:

GPU属于算力核心;

而存储则属于AI战争中的弹药库。

未来几年:

美国政府大概率会持续通过:

补贴; 税收优惠; 贸易保护; 政府采购;

帮助美光扩大领先优势。

资本市场最喜欢的从来不是高增长。

而是高增长加高确定性。

四、美光真的能消灭存储周期吗?

答案大概率是否定的。

历史上几乎每一轮科技革命,都曾出现类似论调。

2000年:互联网将消灭经济周期。

2010年:智能手机将消灭消费电子周期。

2021年:新能源车将消灭汽车周期。

结果都没有成功。

因为决定周期的根本因素始终只有一个:

供给增长速度是否最终超过需求增长速度。

而目前全球正在发生的事情是:

美光扩产; 三星扩产; SK海力士扩产; 中国存储同步扩产。

存储晶圆厂建设周期通常长达3至4年。

如果2029年前后先进产能集中释放,而机器人渗透率不及预期,

存储行业依旧可能重新进入价格战。

周期不会消失。

但它可能被拉长。

过去是三年一个轮回;

未来可能变成七年甚至十年。

对于估值而言,这已经是天翻地覆的变化。

五、中国存储,或许正在走另一条路

如果说美光代表的是市场化存储体系,

那么中国正在构建另一种逻辑:

国产替代驱动下的弱周期成长模式。

海外存储企业追求的是ROE最大化。

中国存储追求的是供应链安全最大化。

因此两者行为模式完全不同。

行业低谷时期:

海外巨头选择减产、裁员、削减研发。

而中国企业往往选择逆周期投入。

长鑫在行业底部推进DDR5;

长江存储在行业低谷推进高层数Xtacking NAND。

这种逆周期研发,本身就会削弱行业波动。

同时,中国还是全球最大的存储消费市场。

无论是:

AI服务器; 智能手机; 新能源汽车; 人形机器人;

未来中国都可能成为全球最大的需求来源。

这意味着:

全球存储行业,可能正在从单一周期体系,演变成双轨运行体系。

六、A股谁最受益?

如果美光的逻辑成立,

未来受益最大的并不仅仅是HBM。

而是整个存储产业链。

第一梯队:国产存储核心资产

长鑫存储产业链:

澜起科技; 兆易创新; 聚辰股份; 北京君正;

长江存储产业链:

江波龙; 佰维存储; 德明利;

这些公司本质上分享的是:

国产替代+AI需求+机器人需求三重红利。

第二梯队:HBM与先进封装

中际旭创; 新易盛; 沪电股份; 深南电路;

HBM的本质并不仅仅是存储。

更是先进封装能力的竞争。

第三梯队:机器人存储需求受益方向

未来人形机器人放量后:

受益最大的可能并不是整机厂,

而是提供存储和算力基础设施的底层供应商。

重点方向包括:

LPDDR; 工业级NAND; NOR Flash; 存储模组。

对应标的包括:

兆易创新; 北京君正; 江波龙; 佰维存储。

七、结语

美光正在努力告诉市场:

存储已经不是商品,而是AI时代的基础设施。

这场估值战争是否能够成功,现在还无法下结论。

但有一点几乎已经可以确定:

全球存储行业最大的变化,并不是价格上涨。

而是资本市场第一次开始认真讨论一个问题:

存储行业,是否有可能摆脱周期股的宿命?

如果答案最终是肯定的,

那么未来十年半导体行业最大的估值重构,

或许不会发生在GPU,

而会发生在存储。

这里是《逻辑与常识》,用逻辑看市场,用常识做投资。

如果这篇文章对你有帮助,欢迎转发给同样在投资路上摸索的朋友。