点击上方蓝字“将军箭”,充电关注~

① 美光说,要有光,于是就有了光

据说现在炒A股的小登,知识储备早就远超练习时长两年半的行业从业者。因为他们白天盯板块轮动和风格切换,晚上学习国内替代和产业链“卡脖子”,熬到第二天凌晨蹲美股的盘后财报,8点再准时刷新韩国交易所的实时行情,并通过韩国小姐姐社交媒体的tone(语气),为开盘后的A股走势奠定基调…

炒的是根红苗正的A 股,操的是全球半导体周期的心,这是小登们的常态。

毕竟俗话都说了:

美股跌,我补跌,美股对我有影响;

美股涨,我不涨,我和美股不一样!

但至少在今天,小登科技的逻辑,完全走得通。

我在早上坐地铁时简单看了美光科技“超预期”的财报描述,然后在电脑上借助翻译软件和AI工具看过了感兴趣的原文内容。然后见证了美股芯片股的全面走强,以及亚太市场的凶猛接力——隔壁的KOSPI指数涨超5%,直接触发熔断机制;晚一个小时开盘的A股毫不逊色,6家千亿市值的存储(概念)公司全部创出历史新高股价。

更重要的是,美光是近期AI产业链中率先在财报季交出中考成绩单的核心公司之一,它的业绩好坏,会影响人们对英伟达、博通、台积电等AI产业链公司的业绩预期修订。

而美光也不负众望,通过实实在在的财务数据向市场交出了120分的答卷(总分100分),得出了“最直白、最不绕圈子、最一针见血”的结论:

美光不相信AI科技有泡沫,财报上说的。

② 美光飞跃了周期

北京时间6月25日凌晨4时,存储芯片龙头厂商美光科技(MU.US)公布了2026财年第三财季业绩(截至5月28日):

公司在该季度实现营收414.56亿美元,同比增长346%;实现净利润282.43亿美元(根据GAAP口径计算),同比增长14倍;当季毛利率翻倍(从去年同期的39%猛增到84.9%)——上述三项财务指标均为公司创立以来最佳表现。

另外,美光对下一财季的业绩指引更为乐观:

公司营收中位数500亿美元,较市场预期的432亿美元高出16%。

其实,把同比换成环比,美光的业绩更加炸裂。

例如本季度(Q3)美光的营收环比Q2大涨 74%,而且是连续2个季度保持70%的环比增长。这已经超出了公司此前的指引,甚至也超过了市场机构的研报预测,说明下游AI科技厂商确实在大搞基建,对“铲子”的需求是实打实的。

这让人们重新评估AI硬件投入的合理性与增长斜率,提醒人们不能简单地通过历史数字的换算,得出“非理性泡沫”的粗暴结论:

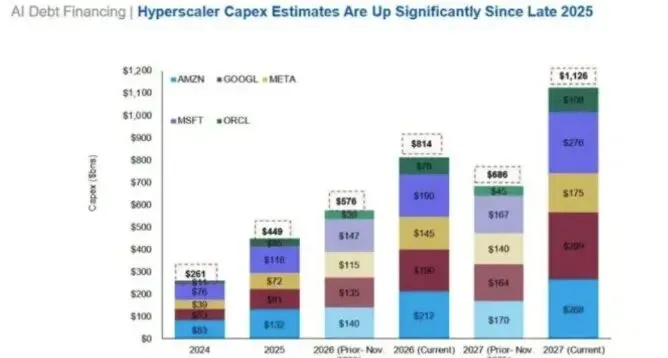

2025年北美地区主要云厂商资本开支为4500亿美元,今年翻倍至8000亿美元,明年极可能突破1万亿美元。

另外,本季度美光的毛利率在Q2大涨之后,继续环比增长10.5%。考虑到财报中,美光在两个季度的产能并未出现显著增长,这意味着美光的毛利不非来自“薄利多销”,而是来源于“供不应求”的:

产品涨价。

虽然美光科技的首席财务官马克·墨菲在财报电话会上并未透露精准的出货量,但如下定性描述依然很有说服力:

DRAM(内存芯片)本季收入313亿美元,占总营收76%,出货量仅实现“低个位数”增长(1%-4%区间),但均价环比上涨了60%以上;

NAND(闪存芯片)本季收入99亿美元,占总营收的24%,出货量为“中个位数”增长(5%-7%),但均价环比涨幅达到80%。

电话会还进一步宣布,因为全面涨价,美光四个事业部本季度全部创下营收纪录,其中云存储事业部增长307%,数据中心事业部同比增长653%,移动与客户端事业部同比增长254%,汽车与嵌入式事业部同比增长311%。

——这说明涨价不不仅仅是AI服务器需要的芯片,而是全面开花,传导到了智能手机、笔记本电脑和智能汽车等领域。

这也间接地证明了财报指引中,美光管理层对下季度预测的底气:

考虑到洁净室等新建产能的建设周期在1.5-2年…公司认为…在2027-2028年之前,产能增加有限,供应比较紧张…预计2028年以后,供需失衡的局面可能得到一定缓和。

在此消息的刺激下,美光科技一改前两日费城半导体指数大跌的颓势,秀出了一个16%的单日暴力反弹,然后又在第二天继续领涨。

美光用一个最诱人的“深V”,惊艳地惩罚了市场对“AI需求放缓、盈利见顶”的担忧,并以实际行动昭告世人:AI科技有没有泡沫,我说了算。

③ 信我,就和我签SCA长期协议

美光科技本季度的利润率达到惊人的84.9%,相当于每收入100美元,扣除生产成本后毛利约为85美元,已经超过了上一轮存储周期的最高利润水平(2017-2018年,60%的毛利率)。这意味着,如果采取保守策略、仅维持现有产能,美光科技几乎等同于一架印钞机。

但它的野心不止于此。

美光明确提出要大幅扩张产能,以边际效应降低成本,彻底改变“饥一顿、饱一顿”的行业周期规律,为此,它披露与产业链重要合作伙伴签署了16份 SCA长期协议。

SCA是 Strategic Customer Agreements(战略客户协议)的简称,不同于传统的短期供货协议或长期协议(一年期),其关键特征包括:

1,超长合约期限:标准期限为5年(覆盖2026-2030年),部分汽车客户协议缩短为3年。

2,“照付不议”的强制约束:采用 Take-or-Pay 模式。客户承诺购买既定数量的产品,即使未来不提货,也需按约定支付款项,否则将构成重大违约。

3,价格锁定机制:通常锚定2026年第二季度的(高位)市场价格,为客户设置价格下限,意味着在未来5年来,即使市场价格跌至协议下限,其对应的毛利率仍将远超美光在历史上任何一轮景气周期的峰值水平。

4,财务担保机制:客户为履约提供了总额约220亿美元的现金及财务承诺,其中约180亿美元为现金保证金。美光可以自由支配这些资金用于产能扩张。

5,核心产能覆盖:美光尽量扩大SCA协议的范围,目前已锁定未来约20%的DRAM产能和33%的NAND产能。随着更多协议签署,预计未来超过一半的营收将由长协锁定。

可见,正是通过SCA协议的霸王条款,美光把下游有影响力的大厂商绑在了它的扩产计划中——“5年保底价格锁定”确保了美光在未至少有1000 亿美金的营收和800亿美元的毛利,解决了未来不确定环境下的生存问题;“单方面重大违约机制和财务担保机制”,以及“将SCA协议覆盖其半数营业收入”,昭示美光的增产计划将与合作伙伴“一荣俱荣,以损共损”。

这16个与美光深度绑定的大客户里,“当红炸子鸡”Anthropic是明确披露的签约方,除此以外还包括4家“超大型客户”(可能是Google、Microsoft、Amazon、Facebook等级别的科技巨头),3家“中型客户” ,以及消费电子、汽车等领域的头部企业。

所以,市场被迫调整对AI科技泡沫的预期。毕竟这一大片科技巨头同频共振、集体押注,可不是闹着玩的。

我很怀疑美光科技的管理层吸取了大洋对面“X链”、“XX链”以及“XXX链”的精髓,将自身公司的扩产从“预测性投资”变为合作小伙伴“订单驱动型投资”,从而平滑周期波动,提升盈利的确定性和可见性,将公司估值逻辑从“周期股”转变为“成长/价值股”。

哎,美国人怎么这么精啊。

④ 带头大哥的底气

众所周知,在过去的几十年里,存储行业是赫赫有名的强周期行业——景气度高的时候厂商斥巨资扩产,但由于建长周期较长,等产能出来后产品价格急剧下跌,大客户还偏要趁火打劫,在行业低谷压价囤货,等待下一轮景气周期。

这就让存储巨头吃尽了苦头,从三星到海力士,到中国的长鑫,概莫能外。

这里重点讲述一个小故事:

2021年,看出房地产市场扩张周期即将结束的碧桂园杨老板,通过碧桂园创投参与了长鑫科技的B轮融资,以约9亿元的投资成本获得了约1.68% 的股权。

随后的4年里,命途多舛的碧桂园创投遇到了罕见的双低谷:房地产低谷使得碧桂园自身深陷债务危机,总负债过万亿,流动性枯竭;存储行业低谷使得全球存储芯片市场处于冰点价,长鑫科技一直亏损。

不得已之下,2024年12月,杨惠妍将所持的长鑫科技股份作价20亿元,打包转让给合肥市国资委旗下的合肥建长股权投资合伙企业。

半年之后,全球芯片存储因AI算力驱动了超级周期,产品价格暴涨,长鑫科技在2026年第一季度实现了247.62亿元净利润,并通过科创板上市委审议。

根据市场对长鑫科技上市的估值,杨惠妍在这笔交易中,大约损失了300亿元——这笔钱已经超过了碧桂园港股上市公司的总市值,杨总成了长鑫上市的最大失意人。

这个故事充分说明,存储行业的水很深,风险很大,鱼也很大。

而美光科技这时候站出来充当带头大哥,试图以盟主的身份锁定未来需求、降低产能扩张的不确定性风险,并最终改变存储芯片行业强周期性的商业模式,不得不说是对存储行业现有商业模式的结构性重塑,此举所图甚大。

但为什么各大科技巨头愿意与美光共同承担风险呢?这可能有两方面的考虑。

一方面,美光是AI硬科技的核心上游厂商。目前全球能够稳定量产高端HBM的只有三星、海力士、美光三家,三巨头垄断了90%的DRAM市场。其中美光的市场份额约为20%,低于海力士(50%以上),与三星(17%左右)并列。但美光有一个巨大的优势——它是唯一一家在美股公开上市的存储巨头。这意味着美光可以通过股市,更快地募集资金、高速发展。

另一方面,美光是三巨头中唯一的美国企业,沾上了“国产优先”的政治正确。说得更直白点,相比韩国的海力士、三星,作为美国本土企业的美光科技,历来受到政治人物的青睐,例如特朗普就把美光接受2000亿美元投资、回国建厂扩产的扩张发展,视为他“Make America Great Again”的最重要政绩。

请问,在被“钦定”的百年大计的规划下,高科技巨头不投向美光,难道还能投向韩国企业吗?

当然,还有一个微不足道的信息是,就算美光这样大涨特涨,它的估值也只有10倍。这要换成另一个位面的某股市,美光它才到哪呀?

因此,美光科技的超预期财报,不但显示出目前存储市场僧多粥少、定价权被卖方牢牢掌握的现状,还高调地显示了“AI科技同盟”同进共退、加注未来的决心。

我们不知道美光发布会上“AI仍然处于非常早期阶段”的预言是否正确,但单边做空将是难度空前的买卖——哪怕你明明知道,这一切都将有一个尽头,但你不能预测那一天何时到来。

菲利普·费雪曾手把手地教导股民如何选择成长股:

预测股价会达到什么价位,往往要比预测它多长时间达到这个价位容易得多。

——(全文完)——

注:本文仅对上市公司的财务报告进行简单解读,不构成投资建议!

觉得有趣,请关注公众号:将军箭

往期精选

25 Jun 2026

点击“分享”和“赞”,感谢你的支持