摘要:在半导体先进封装快速迭代、AI算力芯片需求爆发的当下,IC载板作为芯片封装的核心基材,不再是简单的“辅助基板”,而是决定芯片性能、稳定性与可靠性的核心元器件。本文深度拆解IC载板的核心功能、技术价值、行业格局与国产替代进程,清晰厘清其在半导体产业链中的战略地位,预判行业未来发展趋势与投资机遇。

关键词:IC载板、先进封装、FC-BGA、芯片封装、国产替代、半导体基材

一、行业概述:什么是IC载板?

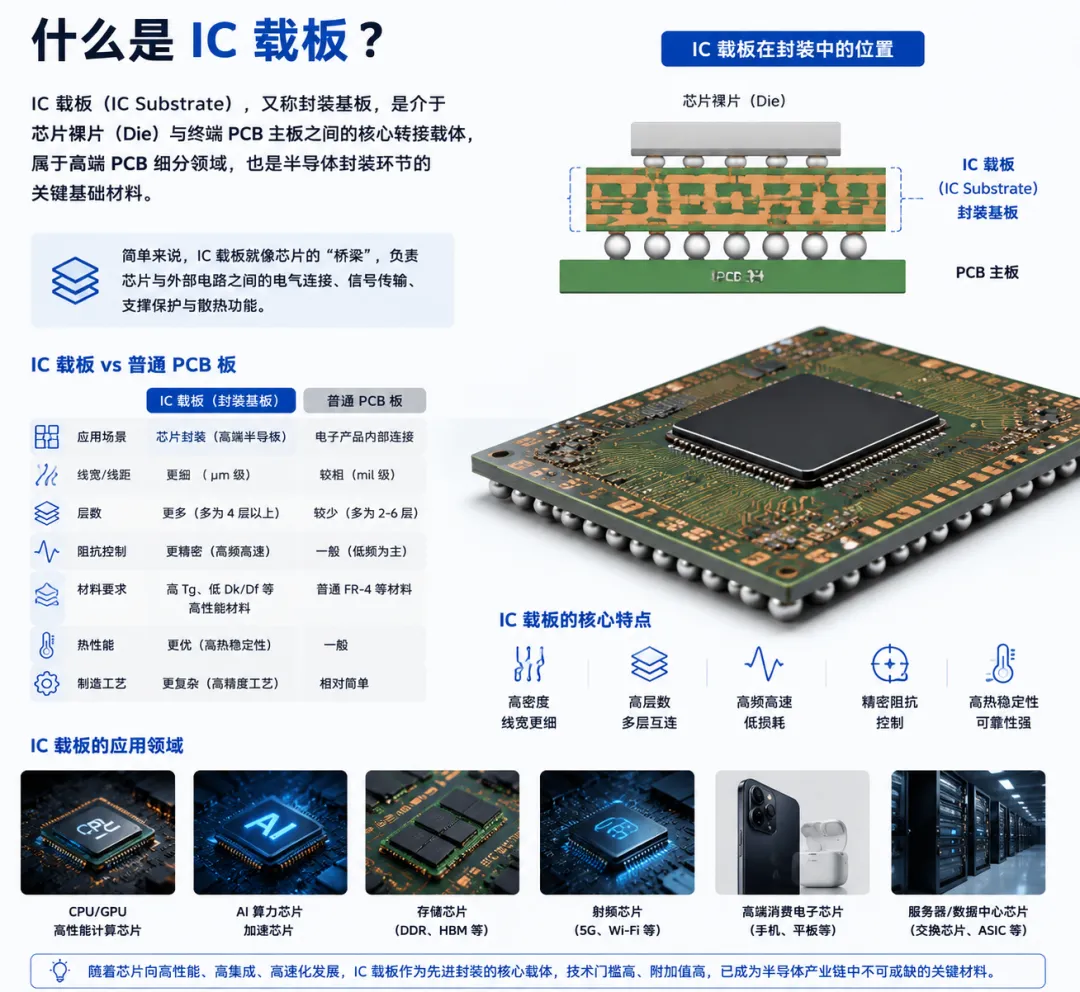

IC载板(IC Substrate),又称封装基板,是介于芯片裸片(Die)与终端PCB主板之间的核心转接载体,属于高端PCB细分领域,也是半导体封装环节的关键基础材料。

不同于普通PCB电路板,IC载板面向高密度、高精度、高频高速的芯片封装场景,具备线宽更细、层数更多、阻抗控制更精密、热稳定性更强的特点,是FC-BGA、FC-CSP等先进封装工艺的必备核心材料,广泛应用于CPU、GPU、AI算力芯片、存储芯片、射频芯片、高端消费电子芯片等领域。

简单来说:没有IC载板,高端高密度芯片就无法完成引脚扇出、信号传输与稳定工作,先进封装技术也就无从落地。

二、核心价值:IC载板在芯片封装中的六大关键作用

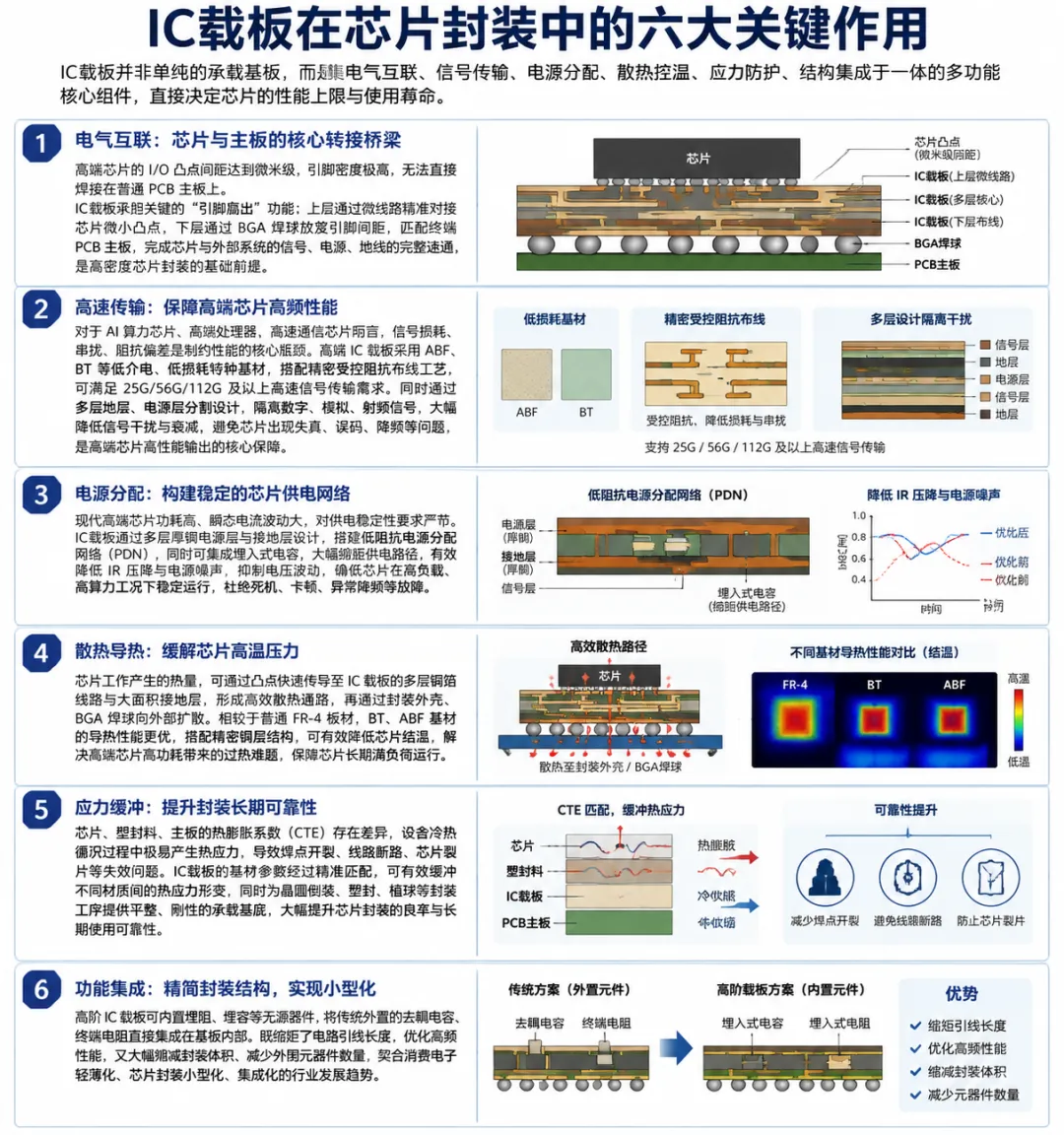

IC载板并非单纯的承载基板,而是集电气互联、信号传输、电源分配、散热控温、应力防护、结构集成于一体的多功能核心组件,直接决定芯片的性能上限与使用寿命。

1、电气互联:芯片与主板的核心转接桥梁

高端芯片的I/O凸点间距达到微米级,引脚密度极高,无法直接焊接在普通PCB主板上。IC载板承担关键的“引脚扇出”功能:上层通过微线路精准对接芯片微小凸点,下层通过BGA焊球放宽引脚间距,匹配终端PCB主板,完成芯片与外部系统的信号、电源、地线的完整连通,是高密度芯片封装的基础前提。

2、高速传输:保障高端芯片高频性能

对于AI算力芯片、高端处理器、高速通信芯片而言,信号损耗、串扰、阻抗偏差是制约性能的核心瓶颈。高端IC载板采用ABF、BT等低介电、低损耗特种基材,搭配精密受控阻抗布线工艺,可满足25G/56G/112G及以上高速信号传输需求。同时通过多层地层、电源层分割设计,隔离数字、模拟、射频信号,大幅降低信号干扰与衰减,避免芯片出现失真、误码、降频等问题,是高端芯片高性能输出的核心保障。

3、电源分配:构建稳定的芯片供电网络

现代高端芯片功耗高、瞬态电流波动大,对供电稳定性要求严苛。IC载板通过多层厚铜电源层与接地层设计,搭建低阻抗电源分配网络(PDN),同时可集成埋入式电容,大幅缩短供电路径,有效降低IR压降与电源噪声,抑制电压波动,确保芯片在高负载、高算力工况下稳定运行,杜绝死机、卡顿、异常降频等故障。

4、散热导热:缓解芯片高温压力

芯片工作产生的热量,可通过凸点快速传导至IC载板的多层铜箔线路与大面积接地层,形成高效散热通路,再通过封装外壳、BGA焊球向外部扩散。相较于普通FR-4板材,BT、ABF基材的导热性能更优,搭配精密铜层结构,可有效降低芯片结温,解决高端芯片高功耗带来的过热难题,保障芯片长期满负荷运行。

5、应力缓冲:提升封装长期可靠性

芯片、塑封料、主板的热膨胀系数(CTE)存在差异,设备冷热循环过程中极易产生热应力,导致焊点开裂、线路断路、芯片裂片等失效问题。IC载板的基材参数经过精准匹配,可有效缓冲不同材质间的热应力形变,同时为晶圆倒装、塑封、植球等封装工序提供平整、刚性的承载基底,大幅提升芯片封装的良率与长期使用可靠性。

6、功能集成:精简封装结构,实现小型化

高阶IC载板可内置埋阻、埋容等无源器件,将传统外置的去耦电容、终端电阻直接集成在基板内部。既缩短了电路引线长度,优化高频性能,又大幅缩减封装体积、减少外围元器件数量,契合消费电子轻薄化、芯片封装小型化、集成化的行业发展趋势。

三、行业现状:高壁垒、高刚需,国产化缺口显著

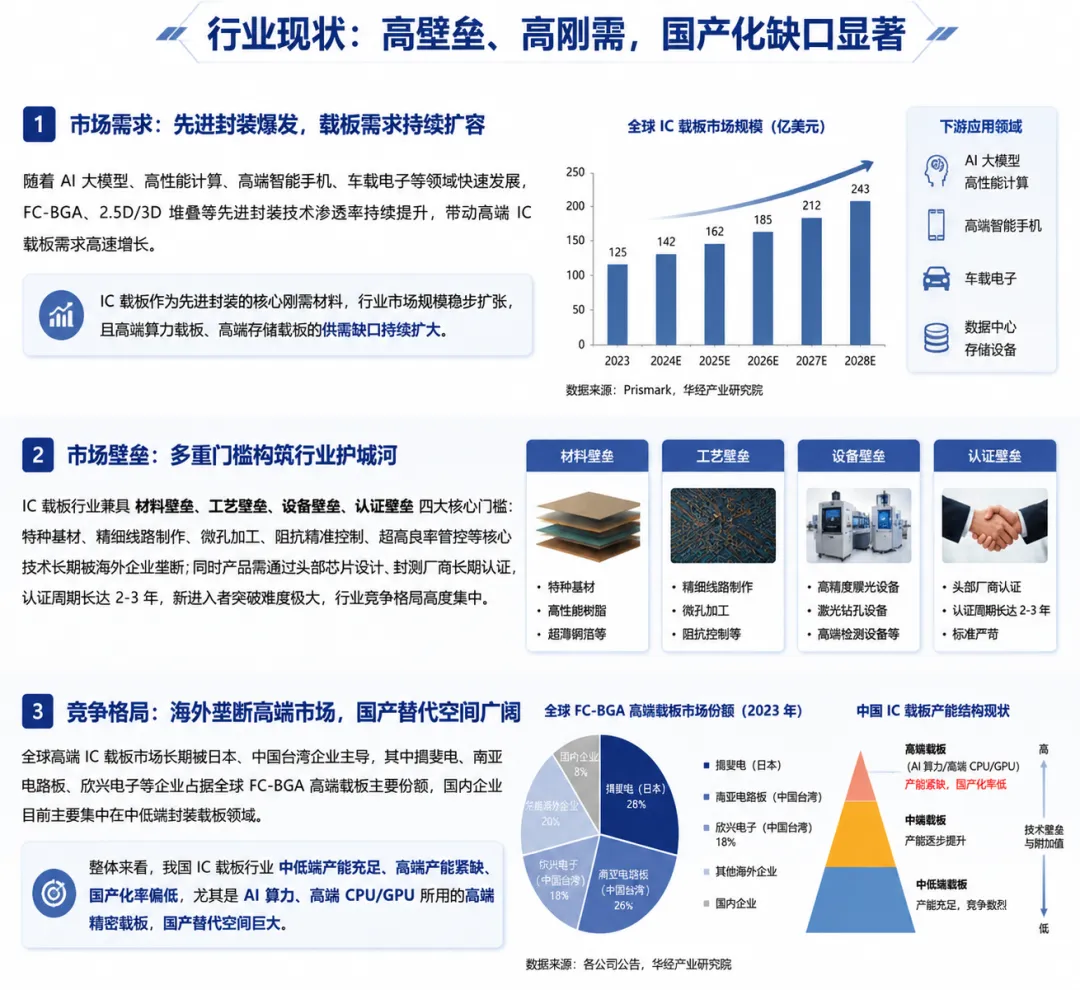

1、市场需求:先进封装爆发,载板需求持续扩容

随着AI大模型、高性能计算、高端智能手机、车载电子等领域快速发展,FC-BGA、2.5D/3D堆叠等先进封装技术渗透率持续提升,带动高端IC载板需求高速增长。IC载板作为先进封装的核心刚需材料,行业市场规模稳步扩张,且高端算力载板、高端存储载板的供需缺口持续扩大。

2、技术壁垒:多重门槛构筑行业护城河

IC载板行业兼具材料壁垒、工艺壁垒、设备壁垒、认证壁垒四大核心门槛:特种基材、精细线路制作、微孔加工、阻抗精准控制、超高良率管控等核心技术长期被海外企业垄断;同时产品需通过头部芯片设计、封测厂商长期认证,认证周期长达2-3年,新进入者突破难度极大,行业竞争格局高度集中。

3、竞争格局:海外垄断高端市场,国产替代空间广阔

全球高端IC载板市场长期被日本、中国台湾企业主导,其中揖斐电、南亚电路板、欣兴电子等企业占据全球FC-BGA高端载板主要份额,国内企业目前主要集中在中低端封装载板领域。整体来看,我国IC载板行业中低端产能充足、高端产能紧缺、国产化率偏低,尤其是AI算力、高端CPU/GPU所用的高端精密载板,国产替代空间巨大。

四、行业发展核心趋势

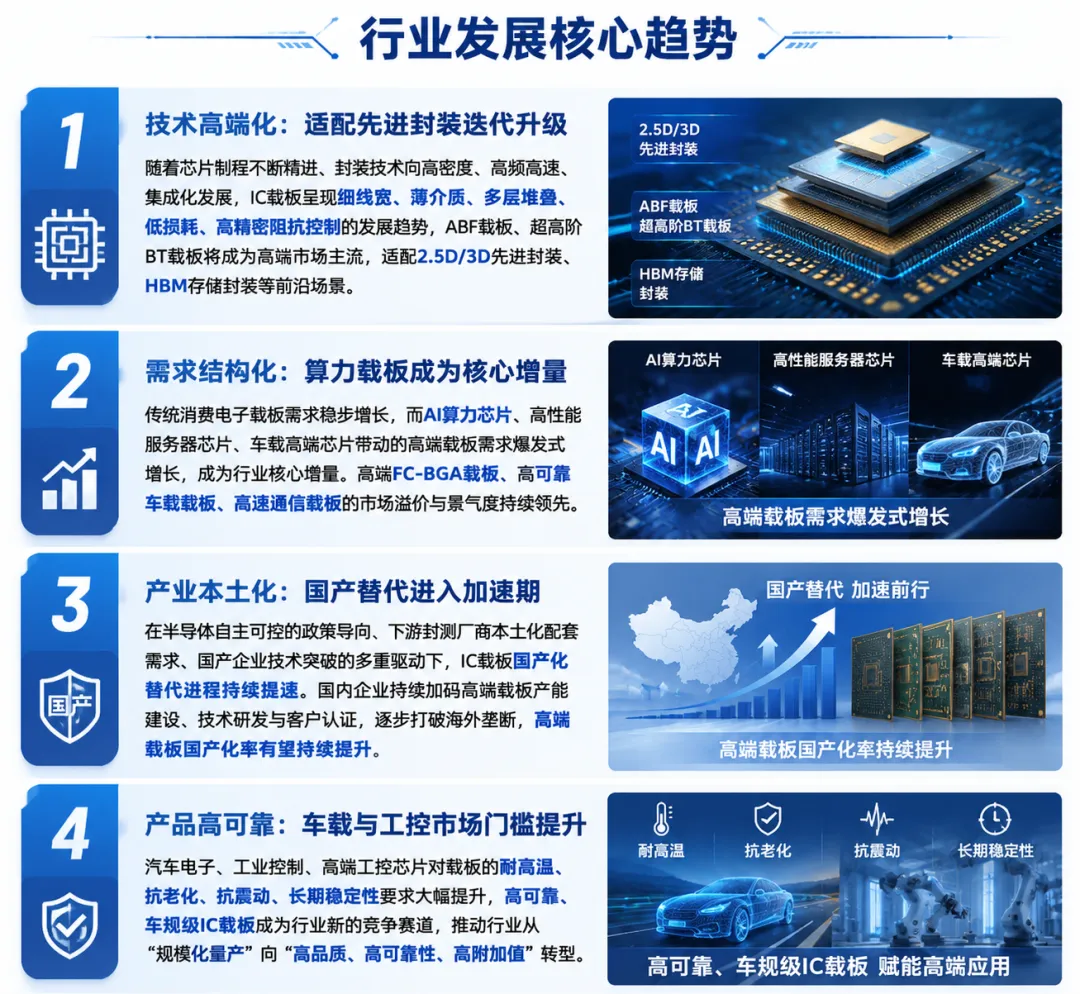

1、技术高端化:适配先进封装迭代升级

随着芯片制程不断精进、封装技术向高密度、高频高速、集成化发展,IC载板呈现细线宽、薄介质、多层堆叠、低损耗、高精密阻抗控制的发展趋势,ABF载板、超高阶BT载板将成为高端市场主流,适配2.5D/3D先进封装、HBM存储封装等前沿场景。

2、需求结构化:算力载板成为核心增量

传统消费电子载板需求稳步增长,而AI算力芯片、高性能服务器芯片、车载高端芯片带动的高端载板需求爆发式增长,成为行业核心增量。高端FC-BGA载板、高可靠车载载板、高速通信载板的市场溢价与景气度持续领先。

3、产业本土化:国产替代进入加速期

在半导体自主可控的政策导向、下游封测厂商本土化配套需求、国产企业技术突破的多重驱动下,IC载板国产化替代进程持续提速。国内企业持续加码高端载板产能建设、技术研发与客户认证,逐步打破海外垄断,高端载板国产化率有望持续提升。

4、产品高可靠:车载与工控市场门槛提升

汽车电子、工业控制、高端工控芯片对载板的耐高温、抗老化、抗震动、长期稳定性要求大幅提升,高可靠、车规级IC载板成为行业新的竞争赛道,推动行业从“规模化量产”向“高品质、高可靠性、高附加值”转型。

五、总结与行业展望

IC载板是半导体先进封装的核心基石与关键卡点,看似是一块微小基板,却承载着芯片的信号传输、供电、散热、可靠性保障等核心功能,直接决定高端芯片的性能上限与封装良率。

当前全球半导体产业进入先进封装升级、国产替代加速的双重周期,IC载板行业凭借高壁垒、高刚需、高成长的属性,成为半导体产业链中确定性极强的优质赛道。短期来看,高端载板供需紧张格局仍将延续;中长期来看,技术突破、产能扩张、客户认证落地将成为国内企业突围的核心逻辑,高端IC载板国产化替代将迎来持续的政策红利与市场机遇。

免责声明:本文仅为行业研究科普分析,不构成任何投资建议,相关市场数据与观点仅供行业交流参考。