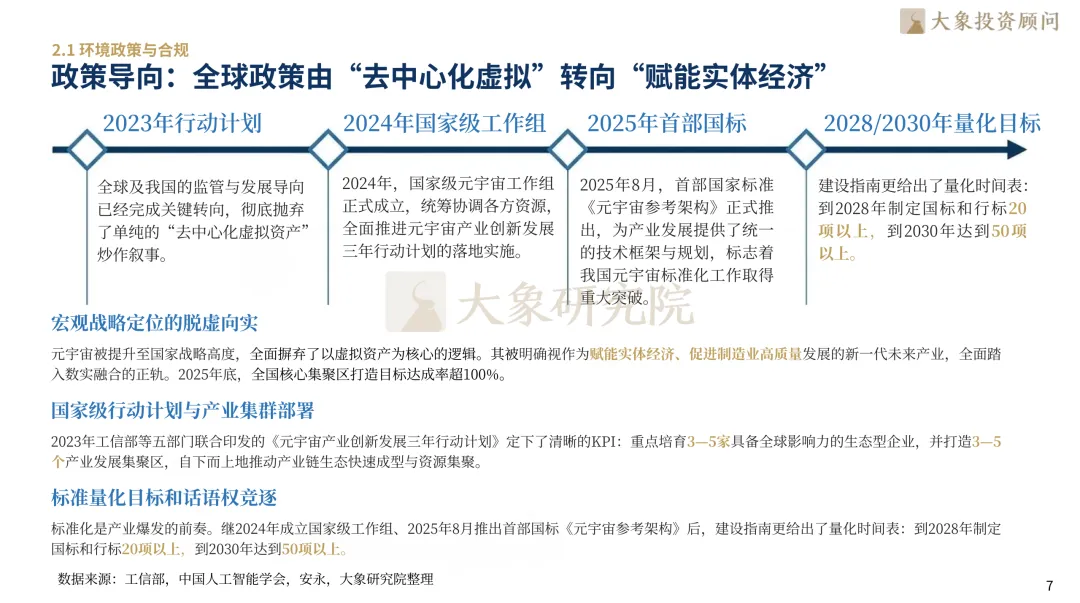

元宇宙已从早期科幻概念,重塑为融合物理世界与虚拟空间的沉浸式空间网络。产业历经数十年底层技术沉淀,褪去2021年的资本炒作狂热,自2025年起正式步入标准化建设与规模化落地阶段。2023年《元宇宙产业创新发展三年行动计划》正式出台与2025年国内首部国家标准《元宇宙参考架构》落地实施,我国元宇宙已彻底剥离“去中心化虚拟资产”的炒作叙事,转向“脱虚向实”的宏观战略定位。

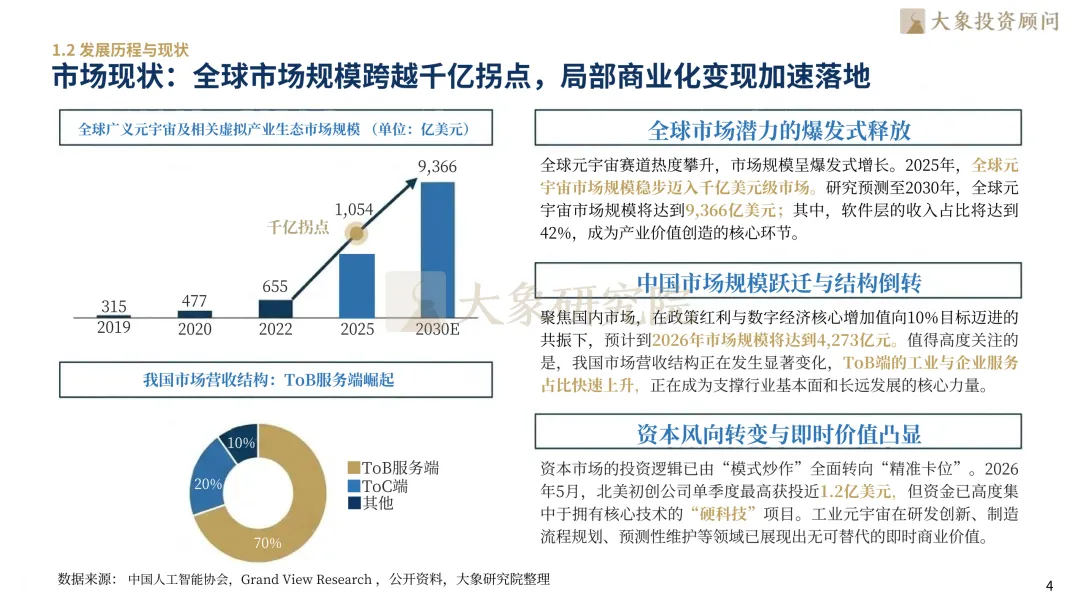

元宇宙已形成上游核心硬件、中游基础软件、下游场景应用的完整产业链,上游包含算力芯片、Pancake及光波导模组,中游以3D开发引擎、数字孪生、AIGC工具为主,下游覆盖工业、社交、文旅等多元场景。数据预测,2030年全球元宇宙市场规模将达9,366亿美元,其中软件层收入占比42%,是产业价值创造的核心。依托政策红利,2026年国内元宇宙市场规模预计可达4,273亿元。如今国内元宇宙行业彻底告别早期概念炒作,结构迎来结构性转变,工业、企业类ToB服务占比快速提升,成为支撑行业稳健发展、实现长期增长的核心动力。

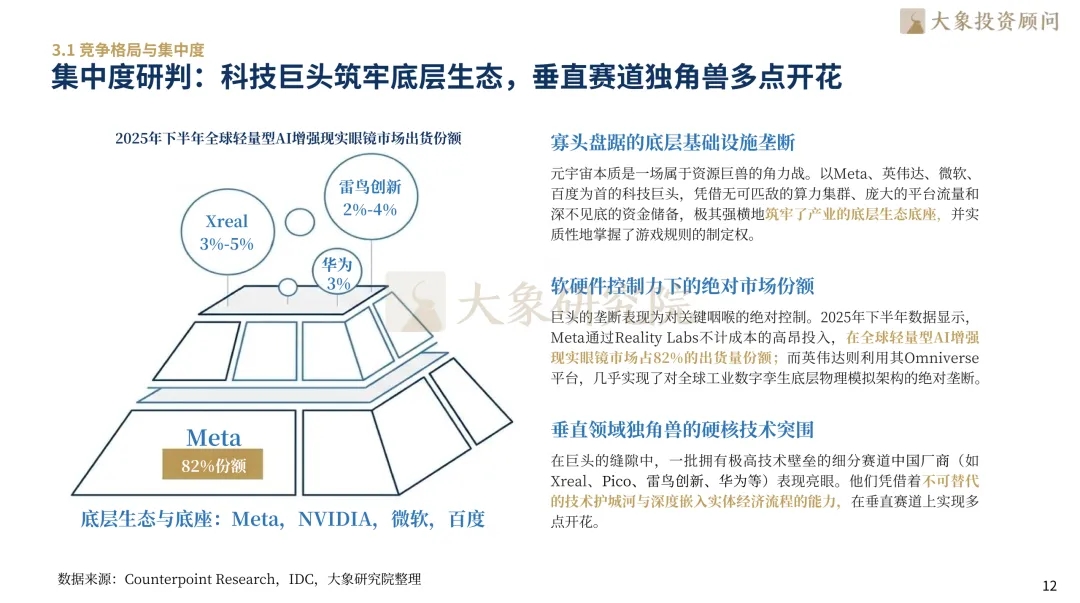

元宇宙本质是一场垄断企业之间的角逐战,Meta凭借轻量型AI增强现实眼镜82%的终端份额确立生态霸权,英伟达则通过Omniverse平台几乎垄断了工业数字孪生的底层物理模拟架构。产业已形成互联网生态(Meta/百度)、硬科技底座(英伟达/华为)与UGC内容(Roblox)三大核心竞争阵营,各方依托自身优势赛道深度布局,跨界融合趋势持续加深。

但同时,高额研发投入构成资金门槛,光学、算法领域的专利布局形成技术壁垒,双重因素大幅抬高了行业准入标准。面对垄断,我国企业正通过核心节点卡位强力破局:华为昇腾与摩尔线程加速构筑自主算力底座,以软硬协同弥补底层生态缺口;Xreal、雷鸟创新等厂商则深耕垂直模组,通过建立自主知识产权体系硬核突围。这种从“全栈扩张”转向“细分赛道锻长板”的战略转型,正助力本土厂商在国际竞争中构建差异化竞争护城河。

元宇宙产业的爆发式增长,源于技术供给、用户需求与资本层面的三重共振。在供给侧,生成式AI(AIGC)引发了内容产能革命,使虚拟空间与数字人构建的平均生产成本下降92.0%,制作周期由周级缩短至小时级,彻底解放了数字内容生产力。在需求侧,作为数字化原住民的Z世代对三维空间互动与数字分身有着原生依赖,其社交、娱乐及教育习惯的全面化迁移,强势推动市场向高度沉浸、无缝连接的空间环境升级。而在资本侧,全球资本市场回归长线价值理性,投资已彻底摒弃虚拟资产炒作,转而聚焦硬核技术与实体产业赛道。2026年5月,AIGC领域Kimi新模型融资金额最高达136.22亿元。海量资金的持续注入大幅缩短了底层研发周期,直接推动工业元宇宙等局部商业化场景率先实现正向ROI的商业闭环。

元宇宙的高质量发展依托于全产业链龙头企业的协同支撑,从底层算力到终端应用,各环节头部厂商共同构筑了产业发展的核心支柱。在上游底层基础设施与核心算力领域,英伟达凭借GPU霸权与Omniverse平台,几乎垄断了全球工业数字孪生的底层物理模拟架构;华为则依托昇腾系列芯片与国产化软硬件协同,加速构筑自主可控的算力根基,为我国全真互联的高质量飞跃提供支撑。在中游精密制造与交互引擎环节,歌尔股份占据全球高端XR代工市场的绝大部分份额,是元宇宙终端落地无法绕开的核心精密制造环节;Unity作为全球领先的实时3D创作平台,其定义的开发标准已成为元宇宙内容生态爆发的终极发源地;科大讯飞则深耕虚拟人交互与多语种系统,构筑了国产元宇宙的硬核交互根基。在下游场景平台与应用生态终端,全球巨头Meta通过Quest系列占据了消费级元宇宙的流量入口与终端霸主地位;国内领军者百度通过“希壤”平台实现了AI-Native空间的商业化闭环;而腾讯凭借全栈式云通信底座与内容版图,正引领中国产业向全真互联时代高质量跨越。这些企业凭借在各自维度的代际优势,共同定义了全球元宇宙产业的竞逐方阵。

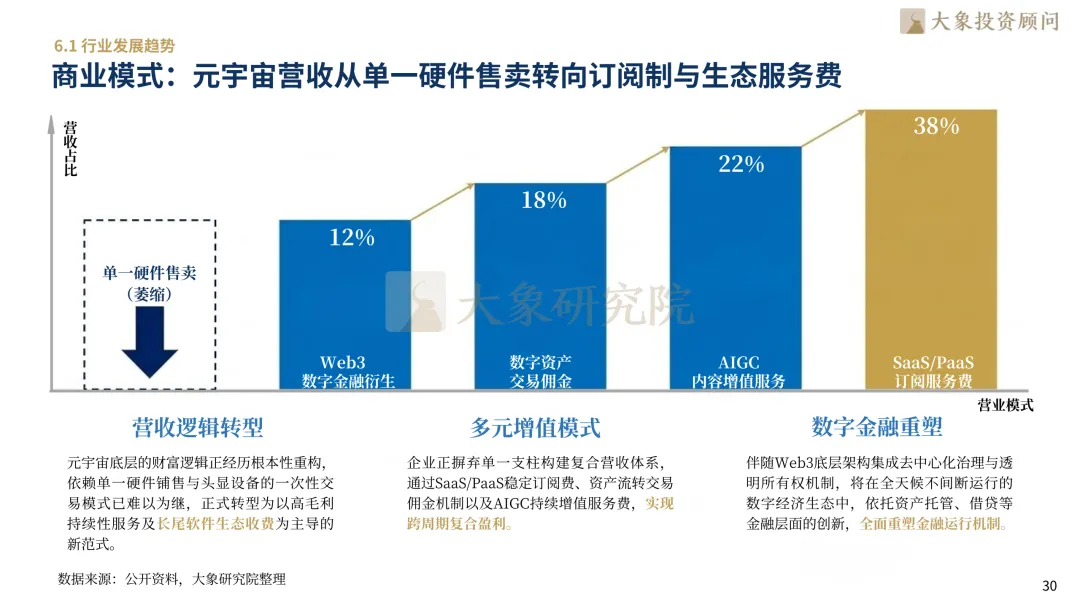

元宇宙产业正加速打破碎片化孤岛格局,向全真互联的标准化方向高质量演进。在终端侧,40-80克的轻量化AR眼镜正依托端侧AI融合,取代重型VR成为全天候佩戴的空间计算入口;在商业模式上,行业财富逻辑迎来根本重构,由单一硬件销售全面转向“SaaS/PaaS订阅+生态服务费”驱动的复合盈利范式。伴随跨平台互操作协议的落地,工业元宇宙将在研发设计与运维领域率先实现25%以上的效能提振,率先达成ROI正向闭环。企业应秉持“小步快跑、场景切入”的理性策略,规避盲目重资产扩张,立足细分赛道挖掘长期商业价值机遇。战略终局而言,元宇宙并非虚拟避难所,而是作为实体经济的数字孪生体与智能化底座,驱动人类社会生产力工具体系实现指数级跃升。

▽向下滑动查看更多

第一章 重塑与破局:元宇宙的定义、演进与技术基座

1.1 概念破壁与分类

概念迭代:元宇宙是空间计算时代的下一代沉浸式全真互联网

谱系分类:工业、企业与消费元宇宙构成了数字空间的多维驱动

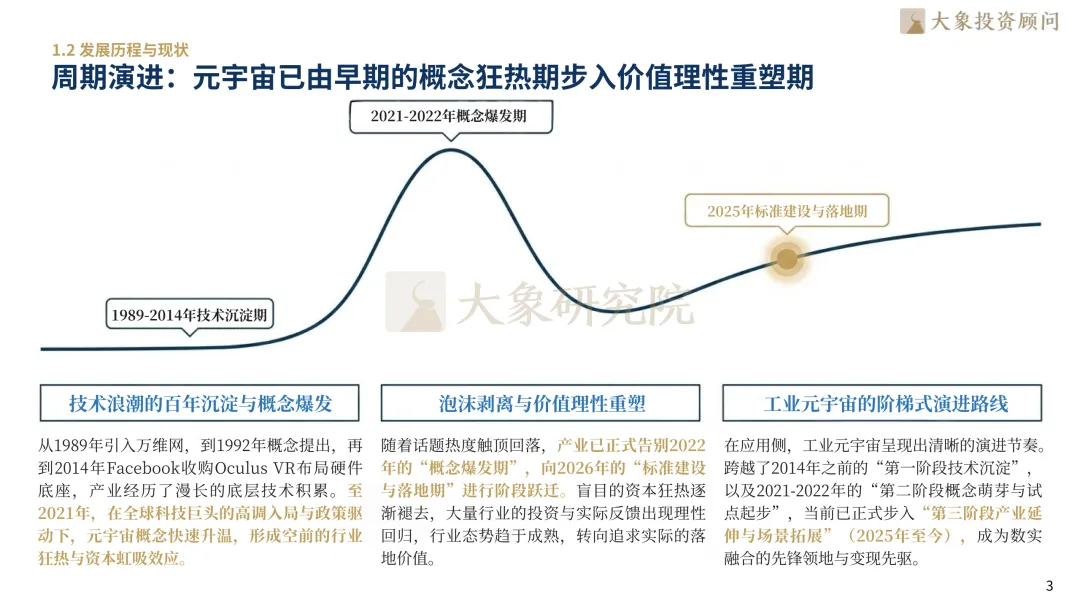

周期演进:元宇宙已由早期的概念狂热期步入价值理性重塑期

1.2 发展历程与现状

市场现状:全球市场规模跨越千亿拐点,局部商业化变现加速落地

技术交织:AI、Web3、空间计算协同共建元宇宙的底层技术框架

技术瓶颈:算力网络与微显示技术的硬件瓶颈制约了消费端爆发

第二章 风向与生态:政策驱动下的全球产业链图谱

2.1 环境政策与合规

政策导向:全球政策由“去中心化虚拟”转向“赋能实体经济”

合规红线:数据安全与保护隐私是大规模商业化的首要底线

2.2 产业链全景解构

产业链上游:芯片与微显示等核心硬件卡位战决定供给侧上限

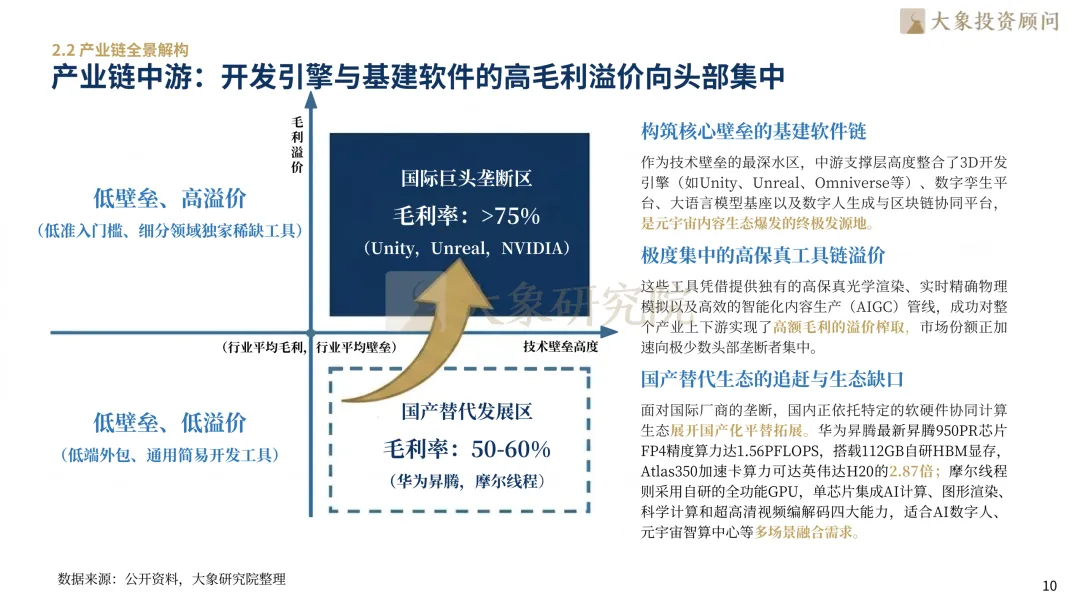

产业链中游:开发引擎与基建软件的高毛利溢价向头部集中

产业链下游:场景应用呈现从B端降本增效向C端体验升级的扩散

第三章 博弈与壁垒:行业竞争格局的深层撕裂与演变

3.1 竞争格局与集中度

集中度研判:科技巨头筑牢底层生态,垂直赛道独角兽多点开花

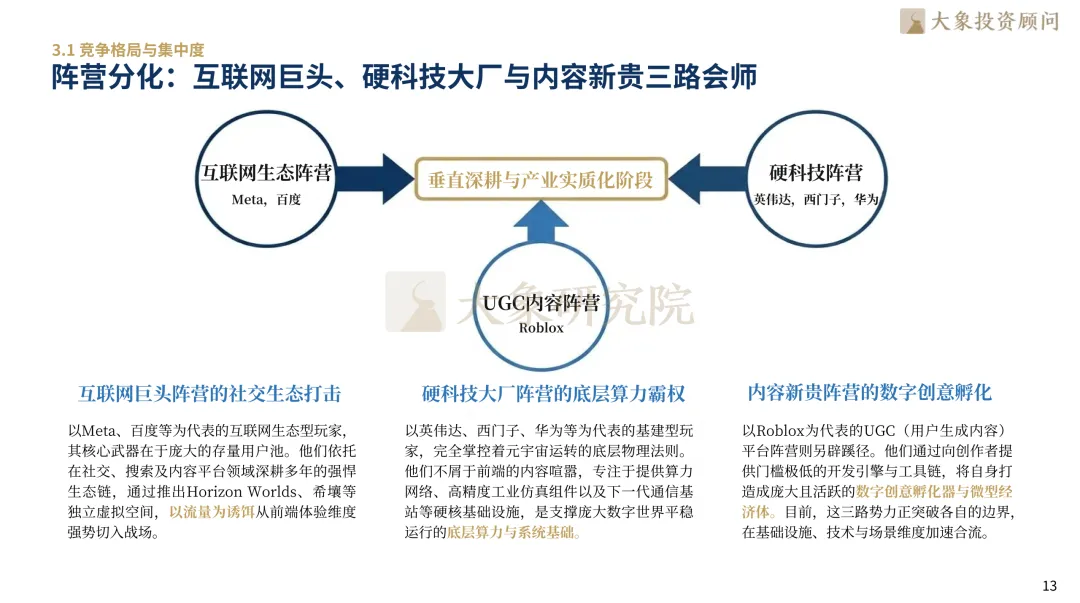

阵营分化:互联网巨头、硬科技大厂与内容新贵三路会师

生态壁垒:高昂的开发者生态迁移成本构成平台核心护城河

3.2 竞争壁垒与护城河

资金壁垒:硬件研发的百亿级别沉没成本拉高赛道准入红线

专利壁垒:光学与底层算法的专利围剿卡死腰部以下企业生存空间

第四章 演进与动能:推动元宇宙爆发的核心驱动因素

4.1 驱动核心因素

供给侧驱动:生成式AI大幅度解放元宇宙数字内容生产力

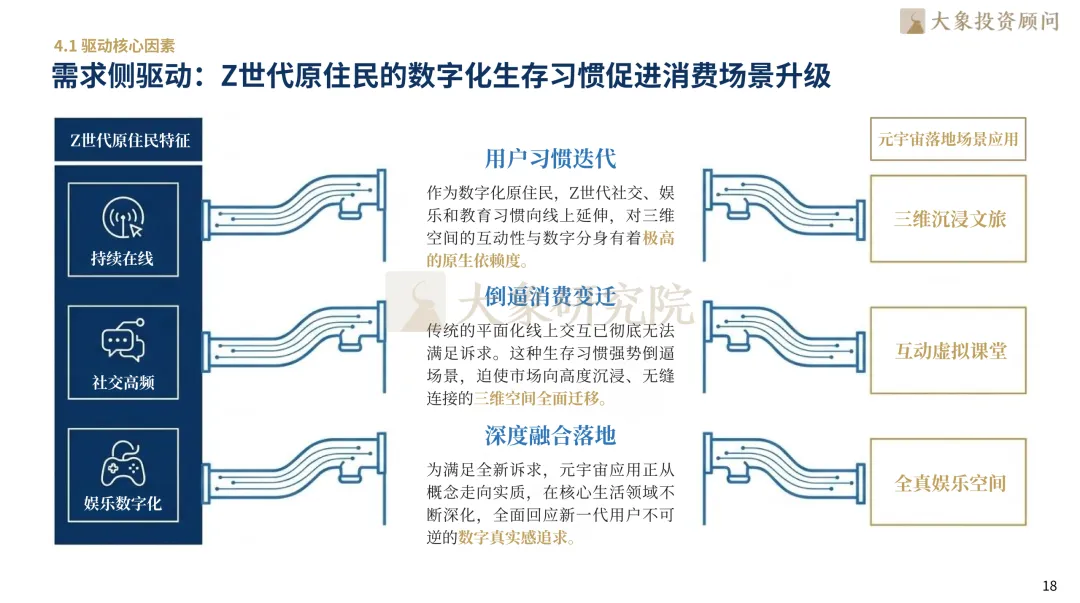

需求侧驱动:Z世代原住民的数字化生存习惯促进消费场景升级

资本侧驱动:长线战略资本持续注入加速技术商业化闭环

第五章 标杆与实证:全球重点企业的战略范式与路径

5.1 国外行业重点企业

NVIDIA——全球元宇宙算力底座与空间仿真基础设施构建者

Meta Platforms, Inc.——全球消费级元宇宙生态主导者与VR终端核心厂商

Unity Software,Inc.——全球元宇宙实时3D内容开发引擎核心赋能者

5.2 国内行业重点企业

腾讯控股——中国全生态元宇宙产业链引领者

歌尔股份——中国XR硬件精密制造龙头与全球关键供应链伙伴

百度——中国元宇宙上游AI底座与AI-Native空间运营商

三七互娱——中国元宇宙下游应用与内容生态先锋

科大讯飞——中国元宇宙智能交互枢纽与虚拟人技术引擎

第六章 未来与终局:元宇宙行业的发展趋势与战略抉择

6.1 行业发展趋势

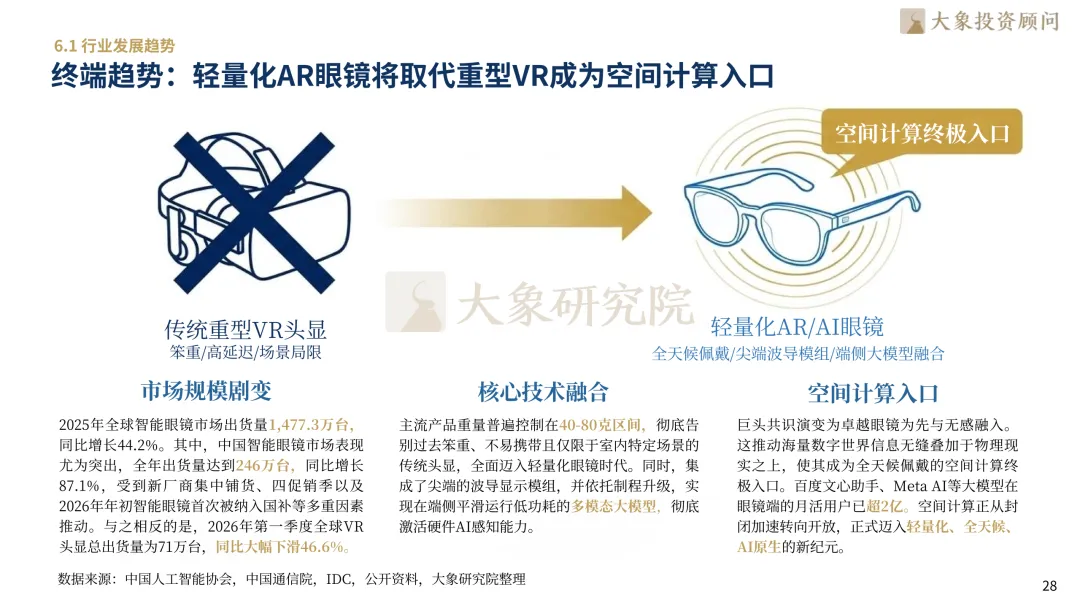

终端趋势:轻量化AR眼镜将取代重型VR成为空间计算入口

虚实融合:工业元宇宙发展超越消费端,率先实现ROI正向闭环

商业模式:元宇宙营收从单一硬件售卖转向订阅制与生态服务费

标准统一:跨平台互操作性协议促成碎片化孤岛走向大一统

6.2 战略启示与选择

企业启示:传统企业应小步快跑与场景切入,切忌盲目大举扩张

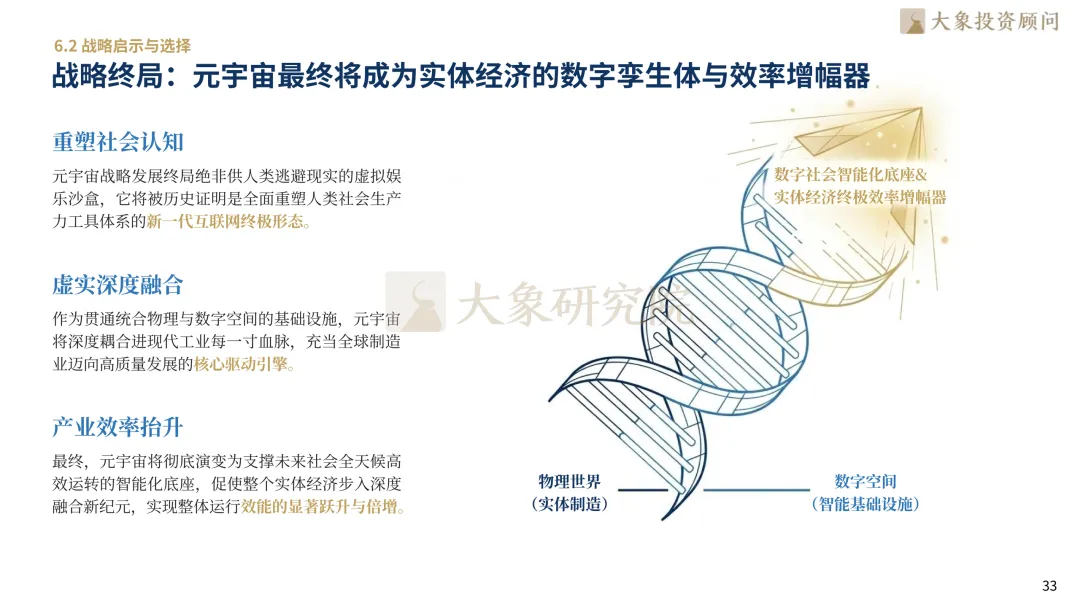

战略终局:元宇宙最终将成为实体经济的数字孪生体与效率增幅器

聚焦元宇宙核心产业,助力大国制造向智能化与全真互联时代加速跨越。大象投顾立足新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。元宇宙正由初期的虚拟社交向涵盖工业孪生、数字金融及智能终端的综合性战略平台跨越,重塑全球数字经济的新范式。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信