美光财报炸裂,苹果崩盘:美股,正在港股化

2026-06-26 01:17

美光财报炸裂,苹果崩盘:美股,正在港股化

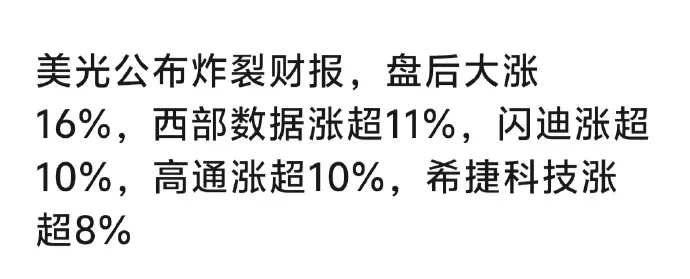

今天凌晨,美光刚交所的财报,我自己看了一眼,着实夸张。营收 414.56 亿美元,毛利率 84.9%,超过了大部分分析师的预期。关键是,美光在存储里面并不是英伟达那种霸主地位。存储这个赛道,美光、三星、海力士、闪迪,个个都是强势玩家,谁也吃不掉谁。而且美光这次财报还有个小细节,比那个 84.9% 的毛利率更吓人。CEO 在电话会里说了个数字——客户给他们下了 1000 亿美元的订单,但为了拿到产能,客户直接在美光那边押了 200 亿美元,不是预付款,是纯押金。你们品品这是什么概念——为了能排上号,先把钱白丢在那儿。存储价格比起去年底已经翻了 3 到 4 倍。HBM 被英伟达 GB200、Rubin 架构包圆,SSD 标配直接拉满。管理层在电话会里说了个词:"unprecedented demand",前所未见的需求。财报一出,盘后一度涨了16个点。 我想讲的是这个画面——美光在火箭上,苹果却栽进了土里。一边是美光财报炸裂,存储股集体发疯;另一边苹果单日重挫 5%,微软 6 月以来跌掉 20%,英伟达过去一个月跌 16%,谷歌亚马逊 Meta 天天阴跌。微软 = 腾讯。 苹果 = 小米。 亚马逊 = 阿里。 谷歌 = 百度。你以为美股七姐妹还能稳坐钓鱼台,其实他们已经开始走恒科老登那条老路了。AI 概念太热,钱像疯了一样往上游硬件里冲:美光、闪迪、英伟达、台积电……沾上 AI 算力的,个个被抢筹。苹果、微软、谷歌这些下游,原本是纳指的"压舱石"。现在倒好,变成了被抽血的对象。你以为资金会轮动回来,错了。这一轮根本不是轮动,是绞杀。硬件的需求,不是市场自然冒出来的,是被英伟达和云巨头"包"出来的。GPU 拼命扩产能,HBM 容量翻倍,SSD 标配拉满。硬件厂商吃到涨价红利,毛利率冲到 70%-80%,净利率直冲 60%。但钱不会从天上掉下来。下游的科技巨头,正在为这场狂欢买单。账上趴着几百亿美元现金的奶牛,开始大规模发债融资了。要不是 AI 资本开支太猛,谁愿意借钱?提价这事,意味着成本压力传导不下去,毛利要被吃干抹净。资本市场立刻用脚投票——你连定价权都没了,那还有什么故事可讲?你以为市场不喜欢看好财报?错了。是市场已经意识到——当下游开始扛不住的时候,上游的繁荣不可持续。硬件涨得越凶,下游财报越难看;下游越难看,AI 投入就越谨慎;投入一放缓,上游需求立马塌方。最近苹果上调 Mac、iPad、家用设备的售价。智能汽车厂商也跟着喊涨价。本来全球消费电子销量就在崩。Canalys、IDC 的数据一塌糊涂,手机 PC 平板全线承压。在这个基础上再加价,等于雪上加霜。更要命的是,AI 的终极应用是物理 AI——机器人、自动驾驶、智能家居、工业自动化。这些场景对存储的需求,比云端推理还要大得多。存储不停涨 → 终端越来越贵 → 消费者买不起 → 销量继续崩 → 厂商毛利进一步压缩 → 砍 AI 投入 → 上游需求塌方。当消费端真的用脚投票的时候,整个 AI 产业链会迎来真正的"戴维斯双杀"。你以为硬件股是"卖铲子"旱涝保收?错了。当所有的金矿主都破产了,铲子卖给谁?聊到这,咱得返璞归真,问一个市场从来没认真想过的问题。现在建数据中心,本质上就是"建房子"。 CPU、GPU、存储、光模块、PCB,在数据中心里的角色就是砖头、水泥、钢筋。 内存涨价,就相当于水泥涨价。企业建 IDC、运营商布 5G、云厂商扩算力——这些是刚需,跟房地产周期一个逻辑,顺的。人类生存需要房子、食物、衣服、交通。 但人类生存需要大模型吗?需要生成式 AI 吗?需要 Agent 吗?AI 是一个"更好"的东西,不是"必须"的东西。 没有 ChatGPT,人类照样工作、生活、娱乐。 没有 Agent,程序员也能写代码,销售也能卖产品,设计师也能做图。如果 AI 不是必须品,那现在所有的"AI 算力需求暴增"的故事,都是建立在"人类需要 AI"这个假设上的。一旦企业发现"上了 AI 之后效率提升没那么明显",一旦消费者发现"用不用 AI 差别不大",一旦资本市场意识到"AI 不是水电煤"——水泥涨价了,房子可以不建;但砖头堆在仓库里,就开始折价了。你以为美光们的"高开低走"是利好兑现?错了。是市场在怀疑——这个"必需求",真的"必须"吗?有意思的是,纳指内部互相绞杀的同时,道琼斯指数今天还是红的。这跟 AH 两地完全不一样。A 股这边科技股崩,传统股跟着崩;港股更绝,科技跌、消费跌、地产跌——避险资产根本没地方躲。既然资金在科技股内部剧烈切换,"多 AI 上游、空 AI 下游"是个逻辑自洽的策略。但这需要择时,普通玩家慎用。第一,云厂商资本开支。亚马逊谷歌微软如果同比放缓,AI 硬件的需求逻辑就要重估。第二,下游毛利率。苹果微软 Meta 连续两个季度下滑,说明成本传导失败,硬件涨价到顶。第三,美光闪迪的"高开低走"是不是常态化了。如果每次财报炸裂都高开低走,市场已经不信"利好出尽"的剧本了。硬件涨价 → 下游成本飙升 → 毛利被挤压 → 财报反噬 → 终端涨价 → 消费端反噬 → AI 投入收缩 → 上游崩盘 → 然后大家开始怀疑:AI 到底是不是必须品?当消费端真正用脚投票的时候,整个市场会重新理解"刚需"两个字。而对咱们散户来说,当下最重要的事,不是猜 AI 还能涨多少,而是想清楚——你的持仓里,有多少是"必须品",又有多少是"想象中的需求"?算力决定大模型的速度,但泡沫,决定了大模型的深度。说了这么多,短期科技股还能涨,但当泡沫被戳破那天,能活下来的,不是故事讲得最好听的,而是现金流最稳的。(本文不构成投资建议,市场有风险,决策需谨慎。吃面的时候别哭,多喝热水。)

我想讲的是这个画面——美光在火箭上,苹果却栽进了土里。一边是美光财报炸裂,存储股集体发疯;另一边苹果单日重挫 5%,微软 6 月以来跌掉 20%,英伟达过去一个月跌 16%,谷歌亚马逊 Meta 天天阴跌。微软 = 腾讯。 苹果 = 小米。 亚马逊 = 阿里。 谷歌 = 百度。你以为美股七姐妹还能稳坐钓鱼台,其实他们已经开始走恒科老登那条老路了。AI 概念太热,钱像疯了一样往上游硬件里冲:美光、闪迪、英伟达、台积电……沾上 AI 算力的,个个被抢筹。苹果、微软、谷歌这些下游,原本是纳指的"压舱石"。现在倒好,变成了被抽血的对象。你以为资金会轮动回来,错了。这一轮根本不是轮动,是绞杀。硬件的需求,不是市场自然冒出来的,是被英伟达和云巨头"包"出来的。GPU 拼命扩产能,HBM 容量翻倍,SSD 标配拉满。硬件厂商吃到涨价红利,毛利率冲到 70%-80%,净利率直冲 60%。但钱不会从天上掉下来。下游的科技巨头,正在为这场狂欢买单。账上趴着几百亿美元现金的奶牛,开始大规模发债融资了。要不是 AI 资本开支太猛,谁愿意借钱?提价这事,意味着成本压力传导不下去,毛利要被吃干抹净。资本市场立刻用脚投票——你连定价权都没了,那还有什么故事可讲?你以为市场不喜欢看好财报?错了。是市场已经意识到——当下游开始扛不住的时候,上游的繁荣不可持续。硬件涨得越凶,下游财报越难看;下游越难看,AI 投入就越谨慎;投入一放缓,上游需求立马塌方。最近苹果上调 Mac、iPad、家用设备的售价。智能汽车厂商也跟着喊涨价。本来全球消费电子销量就在崩。Canalys、IDC 的数据一塌糊涂,手机 PC 平板全线承压。在这个基础上再加价,等于雪上加霜。更要命的是,AI 的终极应用是物理 AI——机器人、自动驾驶、智能家居、工业自动化。这些场景对存储的需求,比云端推理还要大得多。存储不停涨 → 终端越来越贵 → 消费者买不起 → 销量继续崩 → 厂商毛利进一步压缩 → 砍 AI 投入 → 上游需求塌方。当消费端真的用脚投票的时候,整个 AI 产业链会迎来真正的"戴维斯双杀"。你以为硬件股是"卖铲子"旱涝保收?错了。当所有的金矿主都破产了,铲子卖给谁?聊到这,咱得返璞归真,问一个市场从来没认真想过的问题。现在建数据中心,本质上就是"建房子"。 CPU、GPU、存储、光模块、PCB,在数据中心里的角色就是砖头、水泥、钢筋。 内存涨价,就相当于水泥涨价。企业建 IDC、运营商布 5G、云厂商扩算力——这些是刚需,跟房地产周期一个逻辑,顺的。人类生存需要房子、食物、衣服、交通。 但人类生存需要大模型吗?需要生成式 AI 吗?需要 Agent 吗?AI 是一个"更好"的东西,不是"必须"的东西。 没有 ChatGPT,人类照样工作、生活、娱乐。 没有 Agent,程序员也能写代码,销售也能卖产品,设计师也能做图。如果 AI 不是必须品,那现在所有的"AI 算力需求暴增"的故事,都是建立在"人类需要 AI"这个假设上的。一旦企业发现"上了 AI 之后效率提升没那么明显",一旦消费者发现"用不用 AI 差别不大",一旦资本市场意识到"AI 不是水电煤"——水泥涨价了,房子可以不建;但砖头堆在仓库里,就开始折价了。你以为美光们的"高开低走"是利好兑现?错了。是市场在怀疑——这个"必需求",真的"必须"吗?有意思的是,纳指内部互相绞杀的同时,道琼斯指数今天还是红的。这跟 AH 两地完全不一样。A 股这边科技股崩,传统股跟着崩;港股更绝,科技跌、消费跌、地产跌——避险资产根本没地方躲。既然资金在科技股内部剧烈切换,"多 AI 上游、空 AI 下游"是个逻辑自洽的策略。但这需要择时,普通玩家慎用。第一,云厂商资本开支。亚马逊谷歌微软如果同比放缓,AI 硬件的需求逻辑就要重估。第二,下游毛利率。苹果微软 Meta 连续两个季度下滑,说明成本传导失败,硬件涨价到顶。第三,美光闪迪的"高开低走"是不是常态化了。如果每次财报炸裂都高开低走,市场已经不信"利好出尽"的剧本了。硬件涨价 → 下游成本飙升 → 毛利被挤压 → 财报反噬 → 终端涨价 → 消费端反噬 → AI 投入收缩 → 上游崩盘 → 然后大家开始怀疑:AI 到底是不是必须品?当消费端真正用脚投票的时候,整个市场会重新理解"刚需"两个字。而对咱们散户来说,当下最重要的事,不是猜 AI 还能涨多少,而是想清楚——你的持仓里,有多少是"必须品",又有多少是"想象中的需求"?算力决定大模型的速度,但泡沫,决定了大模型的深度。说了这么多,短期科技股还能涨,但当泡沫被戳破那天,能活下来的,不是故事讲得最好听的,而是现金流最稳的。(本文不构成投资建议,市场有风险,决策需谨慎。吃面的时候别哭,多喝热水。)