先进封装与核心材料产业深度研究报告

---陶瓷基板、玻璃基板、半导体健合与IGBT封装

2025年,受AI算力爆发、新能源汽车800V高压平台普及以及国产替代加速的三重驱动,先进封装及其上游核心材料产业迎来历史性拐点。本报告聚焦陶瓷基板、IGBT封装、半导体封测键合及玻璃基板四大核心赛道,详细梳理国内外企业竞争格局、2025年产业表现、新势力崛起态势,并前瞻性地提出未来5年的投资方向。

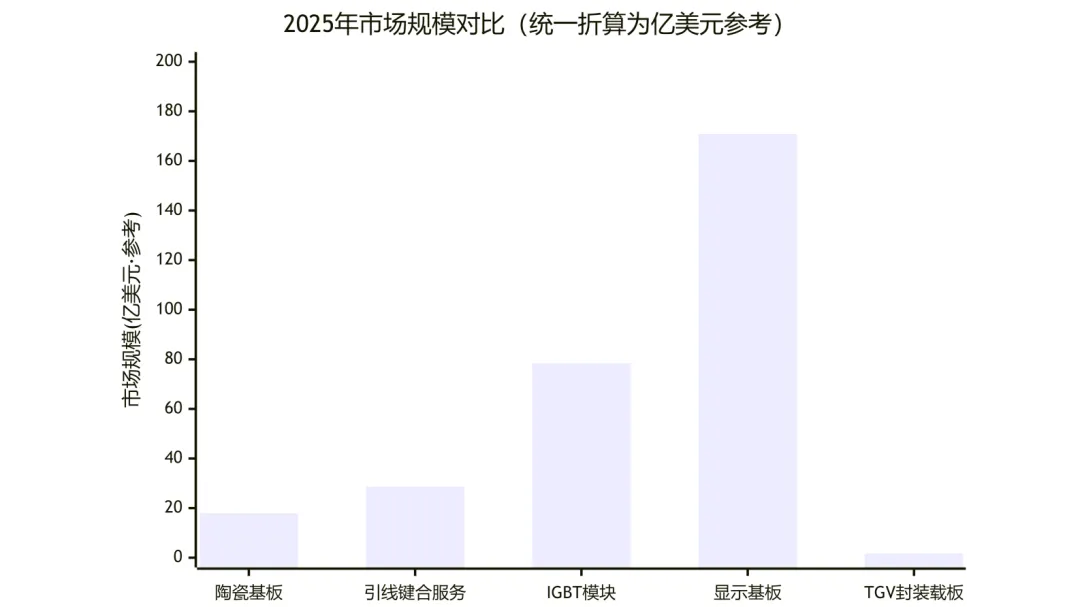

(1)、2025年市场规模与2025–2030年CAGR统计:

细分赛道 | 2025年市场规模 (原始口径) | 折亿美元参考 | 2025–2030CAGR | 2030年规模预测 | 主要数据来源 | |

陶瓷基板(全球) | 128.8 亿元人民币 | ~17.9 | ~14.0% | ~250 亿元(2032年320.7亿元) | 恒州诚思eastmoney.com | |

— 备选宽口径 | 634.2 亿元人民币 | ~88.1 | ~7.4% | 2032年1044.34亿元 | 睿略咨询shangyexinzhi.com+1 | |

引线键合服务(全球) | 205.6 亿元人民币 | ~28.6 | ~6.0% | 2032年311.1亿元 | 恒州诚思gelonghui.com | |

IGBT(模块,全球) | 78.54 亿美元 | 78.54 | ~10.5% | 2032年156.65亿美元 | HengCe恒策咨询eastmoney.com | |

— 备选口径(IGBT芯片) | ~150 亿美元 | ~150 | — | — | IIM信息iim.net.cn | |

玻璃基板(综合估算) | ~172.6 亿美元 | 172.6 | ~14.5%(整体) | 2030年>320亿美元 | Omdia/Yolexueqiu.com+1 | |

├ 显示基板 | 170.9 亿美元 | 170.9 | ~4.6% | 2032年233.2亿美元 | QYResearchsohu.com+1 | |

└ TGV封装载板 | ~1.74 亿美元 | 1.74 | ~34.2% | 2033年18.32亿美元 | Global Growth Insightsab-sm.com+1 | |

— TGV加工口径(备选) | 36.7 亿元人民币 | ~5.1 | ~17.7% | 2032年114.2亿元 | 恒州诚思gelonghui.com | |

(2)、2025年市场规模柱状图(统一折算美元参考)

*注:柱状为2025年市场规模(陶瓷基板、引线键合服务单位为亿元人民币,IGBT为亿美元,玻璃基板为综合估算);折线为2025–2030年CAGR。玻璃基板含显示基板与TGV封装载板,统计口径差异较大。*

第一章 陶瓷基板

---AI散热刚需,功率器件的底层基石国产化率仅15%的"卡脖子"赛道

2025年全球陶瓷基板市场规模约634.2亿元人民币,中国市场约153.86亿元,预计2032年全球规模将达1044.34亿元eastmoney.com。其中HTCC陶瓷基板2026年预计226亿元、2032年354亿元(CAGR 7.8%),AMB陶瓷基板2025年5.86亿美元、2032年18.32亿美元html5.qq.com。高导热陶瓷基板(AI散热用)2025年规模32.9亿元、CAGR 18.69%,2026年预计攀升至180–200亿元html5.qq.com+1。国产化率仅约15%,高端氮化铝粉体被日本德山、京瓷等垄断70%以上sohu.com+1。

细分领域 | 2025市场规模 | 2030年预测 | CAGR | 主要海外厂商 | 国内代表企业 |

氧化铝基板 | 全球约200亿元 | 约320亿元 | 8%–10% | Maruwa、京瓷、CoorsTek | 三环集团(全球市占超50%)、潮州三环 |

氮化铝(AlN)基板 | 全球约60亿元 | 约130亿元 | 15%+ | 日本德山、京瓷、东芝 | 旭光电子、中瓷电子、富乐德、金博股份 |

AMB/DBC覆铜基板 | 全球约5.86亿美元 | 约15亿美元 | 18%+ | Heraeus、CeramTec、Rogers、京瓷 | 富乐华(国内市占60%+)、博敏电子、科翔股份 |

HTCC陶瓷基板 | 全球约200亿元 | 约330亿元 | 7.8% | 京瓷、丸和 | 中瓷电子、三环集团、灿勤科技 |

数据来源综合:html5.qq.com+4

前景研判:

AI服务器GPU功耗进入"千瓦时代",1.6T/3.2T光模块、800V车规SiC模块三大下游拉动氮化铝、氮化硅基板需求。日系厂商受稀土管控扩产缓慢,留给国内厂商2–3年客户导入窗口期;但车规氮化硅AMB的活性钎焊焊料专利被日企垄断,全面替代为长期渐进过程eastmoney.com。

1. 2025年市场表现与动态

2025年,全球陶瓷基板市场规模持续扩大,AI服务器GPU功耗突破千瓦级,高导热氮化铝和氮化硅基板出现结构性供不应求。在汽车端,随着SiC功率器件渗透率突破20%,AMB(活性金属钎焊)陶瓷基板需求爆发。国内高端粉体(如AlN粉体)自给率提升至约30%,但高端Si3N4基板及AMB活性焊料仍面临海外专利壁垒。

2. 国内外重点企业及2025年表现情况:

(1)海外巨头:

①、日本京瓷/丸和: 继续垄断HTCC及高端AlN基板,2025年扩产谨慎,将产能优先保障英伟达、英飞凌等大客户。

②、日本德山: 掌握全球最高纯度AlN粉体技术,2025年依然是中国高端粉体进口的主要来源。

③、罗杰斯/贺利氏: 在AMB陶瓷基板领域占据主导,受车规需求拉动,2025年营收稳健增长。

(2)国内传统龙头:

①、三环集团: 氧化铝基板全球市占率超50%,2025年加速向MLCC及燃料电池隔膜板以外的高导热陶瓷延伸,AlN基板实现批量出货。

②、中瓷电子: 在光通信器件外壳及HTCC基板领域市占率提升,2025年成功打入头部光模块厂商供应链。

③、富乐华&博敏电子子公司: 国内DBC/AMB基板龙头,市占率超60%,2025年SiC用AMB基板通过多家车企验证,产能满载。

3. 产业新势力(初创/跨界企业)

(1). 国产进程与技术壁垒量化分析

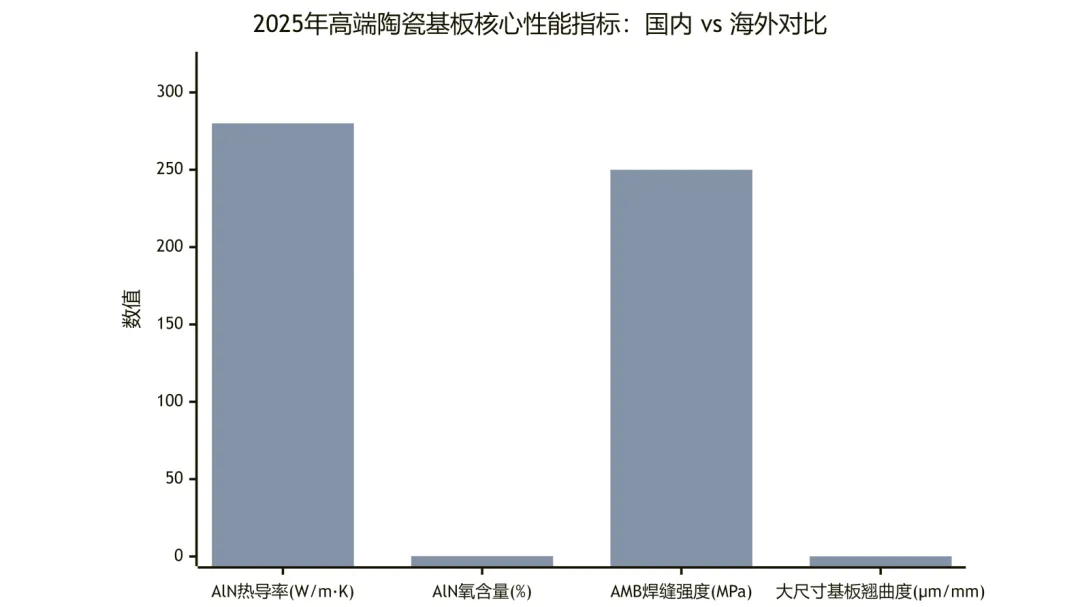

国产陶瓷基板在低端氧化铝已实现自给,但在AI散热及车规SiC所需的高端基板上,国产化率不足20%。核心技术壁垒不仅是配方,更是材料微观结构的控制。

*注:蓝色为国内平均水平,橙色为海外巨头(如日本德山、京瓷)水平*

壁垒1:AlN粉体合成中的声子散射效应:

氮化铝理论热导率为320W/m·K,但氧杂质会在晶格中取代氮原子并产生铝空位,引发严重的声子散射。海外企业通

过碳热还原法将氧含量控制在0.2%以内,热导率稳定在260W/m·K以上;国内因合成温度和气氛控制精度不足,氧含

量多在0.5%左右,热导率难以突破200W/m·K。

壁垒2:AMB活性焊料的界面润湿与专利封锁:

氮化硅属于非极性共价键化合物,极难被金属润湿。必须使用添加了活性元素Ti的Ag-Cu-Ti焊料。在高温下(约

850-900℃),Ti与Si3N4发生界面反应生成TiN和Ti5Si3化合物实现结合。日企在该反应层的厚度控制(需精确在

1-2μm,过厚易脆裂)及Ti成分配比上布下严密专利网。

(2).新势力企业市场策略深度拆解

①、金博股份: 原光伏碳碳热场龙头,2025年利用高温烧结技术优势跨界切入高导热SiC涂层及陶瓷基板,凭借成本优势快速抢占二线市场。

②、旭光电子: 突破AlN粉体合成技术,2025年实现从粉体到基板的一体化量产,毛利率显著高于纯基板加工企业。

③、灿勤科技: 依托微波介质陶瓷技术,2025年向HTCC封装管壳及微波散热基板拓展,切入5G-A及雷达市场。

新势力企业 | 核心突破 | 市场策略分析 | 策略成效(2025年) |

金博股份 | 大尺寸低成本烧结技术 | 降维打击策略:将光伏热场领域的低成本大尺寸烧结炉技术平移至陶瓷基板,主打“成本极化”。避开高端粉体研发,直接采购中端粉体,依靠规模化加工将SiC涂层基板成本压缩30%。 | 2025年Q3实现量产,迅速抢占二线光储市场。 |

旭光电子 | 自蔓延高温合成AlN粉体 | 纵向穿透策略:死磕底层粉体合成。利用自蔓延法(SHS)快速反应特性,突破氧含量瓶颈,实现从粉体到基板的全闭环,摆脱被海外“卡脖子”风险。 | 2025年AlN基板热导率突破250W/m·K,打入头部光模块供应链。 |

富乐华(博敏子公司) | 车规级AMB大产能产线 | 规模碾压策略:避开实验室级的高精尖,直接在安徽建立全球最大AMB产线。通过极高的良率管控和产能吞吐,将单片AMB成本压至海外同类产品的70%,以性价比抢占国内SiC模块厂份额。 | 国内AMB市占率超60%,供货多家头部车企。 |

国瓷材料 | 纳米级复合粉体技术 | 平台延伸策略:从MLCC粉体龙头延伸至高导热陶瓷粉体,利用在粉体表面改性和烧结助剂领域的积累,向基板厂出售定制化粉体而非直接做基板,做“卖水人”。 | 2025年高导热粉体出货量翻倍,毛利率维持40%以上。 |

4. 未来投资方向:

(1)粉体-基板一体化: 纯基板加工毛利受压,具备高端粉体自研能力的企业将享受超额利润。

※代表企业

①、

②、

③、

(2)AMB焊料国产替代: 攻克无银/低银活性钎焊焊料配方,绕开海外专利封锁,是未来3年极具弹性的投资点。

※代表企业

①、

②、

③、

(3)大尺寸薄膜陶瓷基板: 针对光通信800G/1.6T模块及高算力芯片的散热需求,具备大尺寸薄膜工艺(DPC)的企业值得关注。

※代表企业

①、

②、

③、

第二章 玻璃基板

---突破硅中介层极限的下一代先进封装核心;TGV载板切入台积电/英伟达供应链,国产化率<10%

目前玻璃基板分两大方向:

一、是显示玻璃基板(康宁、AGC、NEG三家占全球90%+,中国大陆产能占全球75%但本土企业市占<10%);

二、是半导体封装用TGV玻璃载板(HBM堆叠、CoWoS、CPO光模块)。前者属成熟赛道,后者是2025–2030年先进封装的核心增量。

细分领域 | 2025市场规模 | 2030年预测 | CAGR | 主要海外厂商 | 国内代表企业 |

显示玻璃基板(G8.5+) | 全球约580亿元 | 约650亿元 | 2%–3% | 康宁、AGC、NEG | 彩虹股份、东旭光电、京东方、TCL科技 |

UTG超薄柔性玻璃 | 中国约14亿元 | 约40亿元 | 25%+ | 康宁、肖特 | 凯盛科技(UTG市占40%)、蓝思科技、安彩高科 |

TGV玻璃通孔载板 | 全球约80亿元 | 约300亿元 | 30%+ | Intel、台积电(自用)、三星 | 沃格光电、兴森科技、云天半导体、通格微 |

玻璃基封装载板(GCS) | 起步阶段,<20亿元 | 约150亿元 | 40%+ | Intel、台积电 | 京东方、沃格光电、凯盛科技 |

TGV激光设备 | 全球约15亿元 | 约50亿元 | 25%+ | DISCO、EO Technics | 帝尔激光、德龙激光 |

数据来源综合:askci.com+6

前景研判:

AI算力倒逼先进封装升级,传统有机ABF载板与硅中介层已达性能天花板,玻璃基板凭借低损耗、大尺寸、低成本适配台积电CoWoS/CoPoS面板级封装。沃格光电TGV全制程量产,最小孔径3μm、深宽比150:1,订单排至2027年,已供货中际旭创1.6T光模块xueqiu.com;京东方与康宁2026年5月签署三年合作协议,重点围绕玻璃基封装载板;兴森科技HBM用玻璃载板已批量交付eastmoney.com+1。基板扩产周期2–3年,2026–2028年持续供需缺口,价格上行。

1. 2025年市场表现与动态:

2025年是玻璃基板在半导体封装领域的“破局之年”。由于传统有机ABF载板和硅中介层在AI算力芯片下面临翘曲、损耗和尺寸限制,玻璃基板凭借优异的平整度、低介电常数和大尺寸加工能力,成为Intel、台积电力推的下一代方案。国内企业在TGV(玻璃通孔)工艺上进展神速,成功切入1.6T光模块及AI芯片二级供应链,但在高端显示玻璃基板原片制造上仍受制于康宁等巨头。

2. 国内外重点企业及2025年表现

(1)海外巨头:

①、康宁/AGC(旭硝子): 掌握全球90%以上高端显示玻璃原片,2025年与Intel、台积电深度合作,提供半导体级超薄玻璃基板。

②、Intel: 玻璃基板技术的最有力推动者,2025年下半年预计在内部产线实现小批量试产,目标2026-2027年导入自家先进封装。

(2)国内传统龙头:

①、京东方/彩虹股份: 在G8.5及以上大尺寸显示玻璃基板实现国产化,2025年依托面板产能优势,向半导体级玻璃载板延伸。

②、东旭光电/凯盛科技: 在UTG(超薄柔性玻璃)领域打破海外垄断,2025年凯盛科技UTG在折叠屏手机市场份额稳固,并向TGV载板材料探索。

(3)国内核心新势力(TGV封装):

①、沃格光电: 国内TGV技术领军者,2025年实现最小孔径3μm、深宽比150:1的TGV全制程量产,产品已供货中际旭创1.6T光模块及CoWoS封装客户,订单饱满。

②、兴森科技: 传统PCB及IC载板龙头跨界,2025年其研发的HBM用玻璃载板通过核心客户验证并批量交付。

3. 产业新势力(设备/工艺服务商/TGV通孔工艺的良率大考):

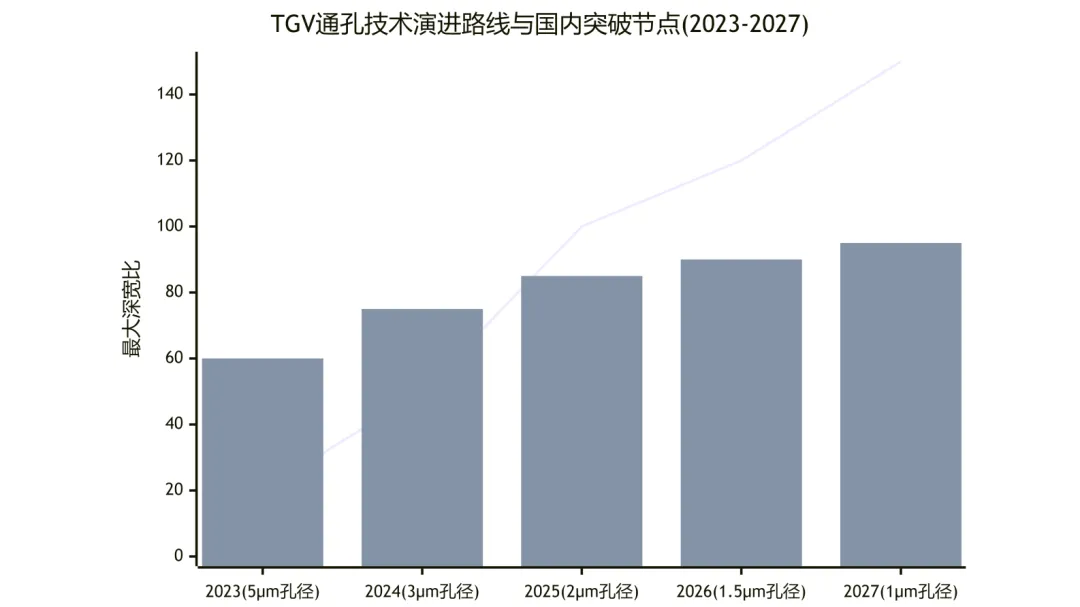

(1). 国产进程与技术壁垒量化分析

显示玻璃原片国产化率<10%,但半导体封装用TGV(玻璃通孔)工艺国产进程正走在世界前列。核心考验在于微孔成型与深孔金属化。

*注:折线为工艺要求最大深宽比,柱状为国内实际量产良率(%)*

壁垒1:LIDE(激光诱导深反应刻蚀)工艺的物理机制:

传统机械钻孔易导致玻璃微裂纹。LIDE工艺利用特定波长(通常为紫外或超快激光)高能量密度照射玻璃,使局部

金属离子还原,改变玻璃的化学活性,随后通过氢氟酸等湿法快速刻蚀。难点在于激光能量分布必须绝对均匀(高斯

平顶化),否则孔壁会产生纳米级锯齿,影响后续电镀。

壁垒2:高深宽比盲孔的无空洞电镀:

当深宽比达到100:1时,孔径仅2-3μm。常规电镀液由于电场边缘效应,会在孔口迅速沉积铜,封死孔洞内部,形

成中空。必须开发含有极强整平剂的特种电镀液,并采用脉冲反向电镀技术,让铜离子有足够时间扩散至孔底,实现

自底向上的填充。

(2).新势力企业市场策略深度拆解

新势力企业 | 核心突破 | 市场策略分析 | 策略成效(2025年) |

沃格光电 | TGV全制程量产及金属化 | 二级供应链绑定策略:避开Intel等大尺寸CPU载板(验证极长),选择迭代快的1.6T光模块及CPO领域突破。与中际旭创深度绑定,提供定制化TGV载板,快速变现。 | 2025年TGV产能满载,订单排至2027年,毛利率超35%。 |

帝尔激光/大族激光 | 超快激光LIDE钻孔设备 | 工艺替代策略:利用光伏激光设备积累的皮秒/飞秒激光技术,转战TGV钻孔。主打“设备+工艺配方一体化销售”,降低封测厂使用门槛,快速抢占设备端份额。 | 2025年拿下国内多条TGV中试线及量产线设备订单。 |

兴森科技 | HBM用玻璃中介层载板 | 降维平移策略:将传统IC载板在ABF材料上的微盲孔电镀技术,平移至玻璃TGV填充上。联合国内材料厂攻关高深宽比电镀液,从载板厂角度反向定义TGV工艺。 | 2025年HBM用玻璃载板通过核心客户验证并批量交付。 |

安彩高科/凯盛科技 | 半导体级超薄玻璃原片 | 上游突围策略:在UTG(超薄柔性玻璃)基础上,向热膨胀系数极低(<3ppm/℃)的半导体级硼硅酸盐玻璃原片延伸。试图打破康宁在原片端的垄断,做国内TGV厂的底层供应商。 | 2025年实现G6代半导体级玻璃原片下线,进入测试导入期。 |

①、帝尔激光/德龙激光: TGV激光钻孔设备新势力,2025年凭借超快激光技术在玻璃微孔加工中实现对传统湿法工艺的替代,效率大幅提升。

②、云天半导体: 作为先进封装服务提供商,2025年建成国内首条TGV玻璃基板封装中试线,为无晶圆厂设计公司提供从TGV制作到芯片封装的一站式服务。

4. 未来投资方向:

(1)TGV激光诱导深反应刻蚀(LIDE)设备: 该工艺能在玻璃上实现高深宽比、无微裂纹的通孔,是决定玻璃基板良率的核心,具备极高技术壁垒。

※代表企业

①、

②、

③、

(2)玻璃基板金属化填充工艺: TGV内部的铜电镀及填充技术,决定了信号传输质量,相关电镀设备及药水企业具有投资价值。

※代表企业

①、

②、

③、

(3)面板级封装(FOPLP)协同产业链: 玻璃基板天然适合大面板级封装,未来5年,具备大面积玻璃载板处理、检测及光刻能力的设备厂商将迎来爆发。

※代表企业

①、

②、

③、

第三章半导体封测键合

---引线键合稳健,混合键合是CAGR 23%的决胜点混合键合爆发

半导体键合环节包含引线键合(传统主流)、晶圆键合/混合键合(先进封装核心)及键合设备。引线键合服务2025年全球约205.6–292.5亿元人民币,2032年约311–449亿元,CAGR约6%(https://m.gelonghui.com/p/4554791)。中国半导体封装用键合引线2025年约51.8亿元,引线键合设备2025年约160亿元(https://www.docin.com/p-5014137558.html)。混合键合技术2024年全球11.9亿元、2031年50.8亿元,CAGR 23.2%;另一口径2025年全球52.01亿元、中国16.73亿元(https://www.yhresearch.cn/reports/2188163/hybrid-bonding-technology)。

细分领域 | 2025市场规模 | 2030年预测 | CAGR | 主要海外厂商 | 国内代表企业 |

引线键合服务(OSAT) | 全球约206亿元 | 约295亿元 | 6%–7% | ASE、Amkor、SPIL | 长电科技、通富微电、华天科技 |

键合引线(金/铜/铝线) | 中国约52亿元 | 约75亿元 | 7%–8% | 日矿金属、Tanaka、贺利氏 | 康强电子、烟台招金康福特、苏泊威 |

引线键合设备 | 中国约160亿元 | 约240亿元 | 8%–10% | K&S(库力索法)、ASM PT、Kaijo | 微宸科技、新益昌、翠涛自动化 |

混合键合设备/服务 | 全球约30–52亿元 | 约200亿元(设备28亿欧元) | 23%+ | Besi、EVG、ASMPT、应用材料 | 拓荆科技、迈为股份、华卓精科、芯慧联 |

热压键合(TCB)设备 | 全球约1.5亿美元 | 约2.65亿美元 | 14.5% | ASM PT、Besi、K&S | 拓荆科技、新益昌 |

数据来源综合:

前景研判:

引线键合仍是占比最高的互连方式,铜线替代金线、铝线在功率器件中渗透提升;混合键合是HBM4、3D NAND、CIS、Chiplet的核心工艺,三星与长江存储已就V10代合作,SK海力士2026年将混合键合引入HBM4,Besi预测2030年混合键合设备需求1400台、市场28亿欧元(约200亿元)sohu.com+1。国内拓荆科技Dione300已量产并获复购,迈为股份对位精度<100nm,但与国际龙头±0.1μm仍有差距toutiao.com+1。

1. 2025年市场表现与动态:

2025年,先进封装(特别是HBM4和3D NAND)对键合工艺提出革命性要求。传统引线键合(Wire Bonding)中,铜线和铝线进一步替代金线,设备需求保持低个位数增长。而在晶圆级封装领域,混合键合成为解决互连带宽和功耗瓶颈的唯一路径,设备订单呈现爆发式增长。国内封测大厂在引线键合服务上份额稳固,但在混合键合设备上仍处于从0到1的突破期。

2. 国内外重点企业及2025年表现:

(1)海外巨头:

①、ASMPT / K&S: 垄断全球引线键合设备85%份额,2025年其热压键合(TCB)及混合键合设备在台积电、三星等头部客户处保持绝对领先。

②、Besi / EVG: 混合键合设备双雄,2025年订单排产至2027年以后,单台设备价格超千万美元,毛利率极高。

③、长电科技/通富微电(国内OSAT): 在引线键合服务外包中占据国内主导,2025年积极向2.5D/3D先进封装转型,引入海外键合设备扩大高端产能。

(2)国内传统龙头:

①、新益昌: 固晶机龙头,2025年在Mini LED及功率器件封装设备上保持增长,并向半导体热压键合设备延伸。

②、康强电子: 国内键合引线(铜线、铝线)龙头,2025年随着铜线在车规芯片中渗透率提升,销量稳步增长。

3. 产业新势力(设备/材料初创/混合键合的纳米级对位之战)

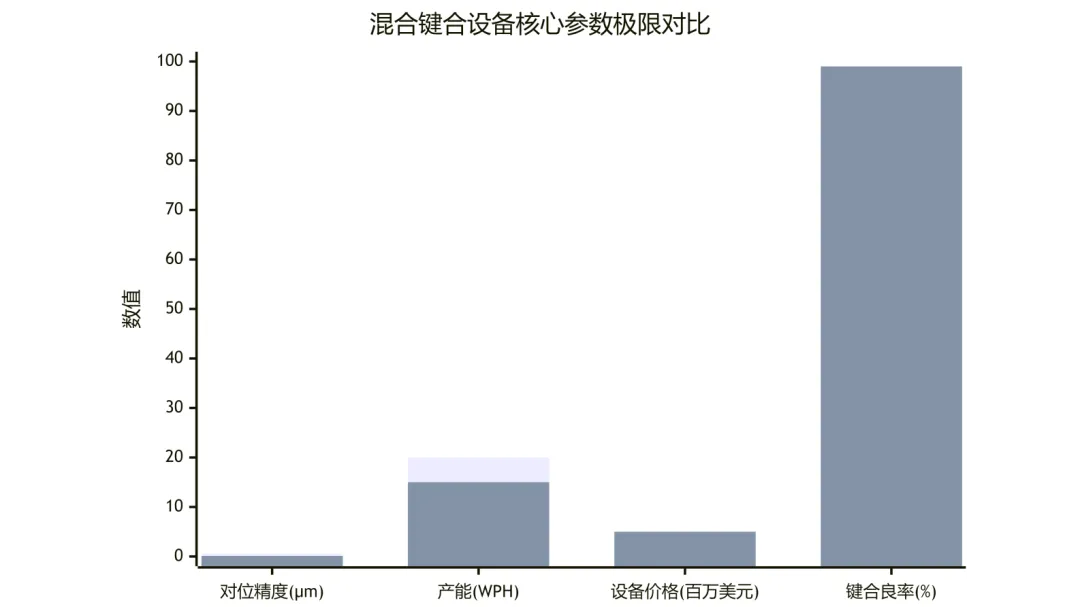

(1). 国产进程与技术壁垒量化分析

面向HBM4及Chiplet的混合键合设备国产化率几乎为零。核心壁垒在于“亚微米级对位精度”与“无空洞铜互连”。

*注:蓝色为国内设备现状(如拓荆Dione300),橙色为海外龙头(Besi/EVG)*

壁垒1:亚微米级光学对位与双工作台控制:

晶圆级混合键合要求上下晶圆铜焊盘对位精度±0.1μm。这需要极高精度的激光干涉仪进行实时测量,并通过磁悬浮

直线电机进行亚纳米级步进补偿。国内运动控制底层的算法和热补偿模型尚未成熟,导致长时间运行后精度漂移。

壁垒2:铜电镀CMP的碟形凹陷控制:

键合前,铜焊盘表面必须极度平整(粗糙度<1nm)。CMP(化学机械抛光)过程中,由于铜与周围介质材料的硬度不

同,极易在铜焊盘边缘产生“碟形凹陷”。凹陷超过2nm就会导致键合界面出现微空洞,影响电学连接。

(2). 新势力企业市场策略深度拆解:

新势力企业 | 核心突破 | 市场策略分析 | 策略成效(2025年) |

拓荆科技 | Dione300晶圆键合机 | 底层平台延伸策略:利用在薄膜沉积设备积累的晶圆传输与真空腔体技术,快速搭建键合设备。初期以对位要求相对低的存储芯片及热压键合(TCB)市场切入,打磨稳定性。 | 2025年获国内存储大厂复购,打破Besi垄断的第一梯队。 |

华卓精科 | 纳米级双工作台及对位系统 | 核心部件开源策略:不造整机,只做混合键合设备最核心的“眼睛和手”——高精度双工作台与光学校准系统。向国内设备集成商供货,通过“底层部件国产化”倒逼整机国产化。 | 2025年工作台定位精度突破0.2μm,进入多家供应链。 |

青禾晶云 | 异质晶圆键合服务 | 代工破局策略:不卖设备,而是买海外设备建立先进的键合中试线,为国内CIS、3D存储及射频芯片设计公司提供代工服务,绕开设备禁售壁垒,赚取工艺溢价。 | 2025年营收实现翻倍增长,成为国内先进键合代工标杆。 |

芯慧联 | 3D堆键合专用设备 | 垂直定制策略:避开通用型设备的红海,针对特定客户(如长鑫存储)的特定堆叠工艺开发定制化键合机,通过联合研发绑定客户,实现从0到1的导入。 | 2025年实现首台设备交付并进入工艺验证阶段。 |

①、拓荆科技: 从薄膜沉积跨界混合键合,2025年其Dione300晶圆对晶圆键合机实现量产并获国内大厂复购,填补国内空白。

②、微宸科技/翠涛自动化: 专注引线键合机国产化,2025年在封测二线厂及分立器件领域取得显著份额,逐步向先进制程逼近。

③、华卓精科/芯慧联: 专注高精度对位技术及键合设备核心零部件,2025年在晶圆级混合键合的底层技术上取得突破。

4. 未来投资方向

(1)混合键合设备核心零部件: 包括亚微米级对位光学系统、高精度运动平台,这些是突破海外卡脖子的关键。

※代表企业

①、

②、

③、

(2)临时键合/解键合(TB/DB)材料及设备: 随着3D堆叠层数增加,临时载板及解键合胶需求激增。

※代表企业

①、

②、

③、

(3)高纯度铜电镀液: 混合键合的铜-铜互连需要极高纯度和平整度的电镀工艺,高端电镀液国产替代空间大。

※代表企业

①、

②、

③、

第四章IGBT封装

---新能源车与光伏驱动,国产替代进入份额抢夺期从价格战向SiC技术迭代转型

2024年全球IGBT市场规模75亿美元、中国223.3亿元;2025年预计全球80亿美元、中国244.9亿元()。2030年全球IGBT市场有望达174.2亿美元,中国市场达423.3亿元()。IGBT模块封装占整体市场60%以上,是封装环节核心增量。

细分领域 | 2025市场规模 | 2030年预测 | CAGR | 主要海外厂商 | 国内代表企业 |

IGBT分立器件 | 全球约25亿美元 | 约35亿美元 | 6%–7% | 英飞凌、安森美、东芝 | 士兰微、华虹宏力、捷捷微电 |

IGBT模块封装 | 全球约48亿美元 | 约110亿美元 | 12%–15% | 英飞凌、三菱、富士电机、赛米控 | 中车时代电气、比亚迪半导体、斯达半导、宏微科技 |

SiC混合模块 | 全球约15亿美元 | 约80亿美元 | 35%+ | Wolfspeed、英飞凌、ST | 三安光电、天科合达、泰科天润 |

IGBT陶瓷管壳/散热基板 | 全球约30亿元 | 约55亿元 | 12%+ | 京瓷、CeramTec | 赛英电子、中瓷电子、富乐华 |

数据来源综合:

前景研判:

新能源汽车电驱(占比约40%)、光伏逆变器(约25%)、工业变频(约20%)为三大主力需求。SiC IGBT/混合模块渗透率2025年预计达18%,2030年碳化硅功率器件渗透率将达22.6%sohu.com+1。国内厂商前五大市占率合计78%,12英寸晶圆量产使国产器件成本下降21%,但高端环氧树脂、钼铜合金仍依赖进口

1. 2025年市场表现与动态

2025年,全球IGBT市场步入量价齐稳、结构分化的阶段。传统硅基IGBT因国内产能释放及车规级价格战,毛利率承压;而新能源汽车800V平台加速普及,推动SiC混合模块及全SiC模块需求井喷。国内厂商在模块封装环节的国产化率已突破60%,但在高端银烧结技术、超声波端子键合技术方面仍在追赶。

2. 国内外重点企业及2025年表现

(1)海外巨头:

①、英飞凌: 推出新一代EDT3及SiC模块,2025年凭借车规级深度绑定和可靠性验证,依然占据全球30%以上份额。

②、安森美/Wolfspeed: 在SiC垂直整合产业链上保持优势,2025年发力ELASTIC技术,降低封装寄生电感。

(2)国内传统龙头:

①、斯达半导: 国内IGBT模块龙头,2025年SiC模块在主驱逆变器中的出货量占比显著提升,海外市场拓展顺利。

②、中车时代电气: 依托高铁级可靠性验证体系,2025年在新能源重卡及乘用车市场拿下沉头份额。

③、士兰微: 12英寸IGBT产线满产,2025年实现从晶圆到模块的IDM模式全打通,成本优势凸显。

3. 产业新势力(初创/跨界企业/从硅基红海向SiC材料深水区突围)

(1). 国产进程与技术壁垒量化分析

IGBT/SiC模块封装国产化率达60%,但在高附加值的先进互连材料上国产化率极低。随着800V平台普及,寄生电感与热阻控制成为生死线。

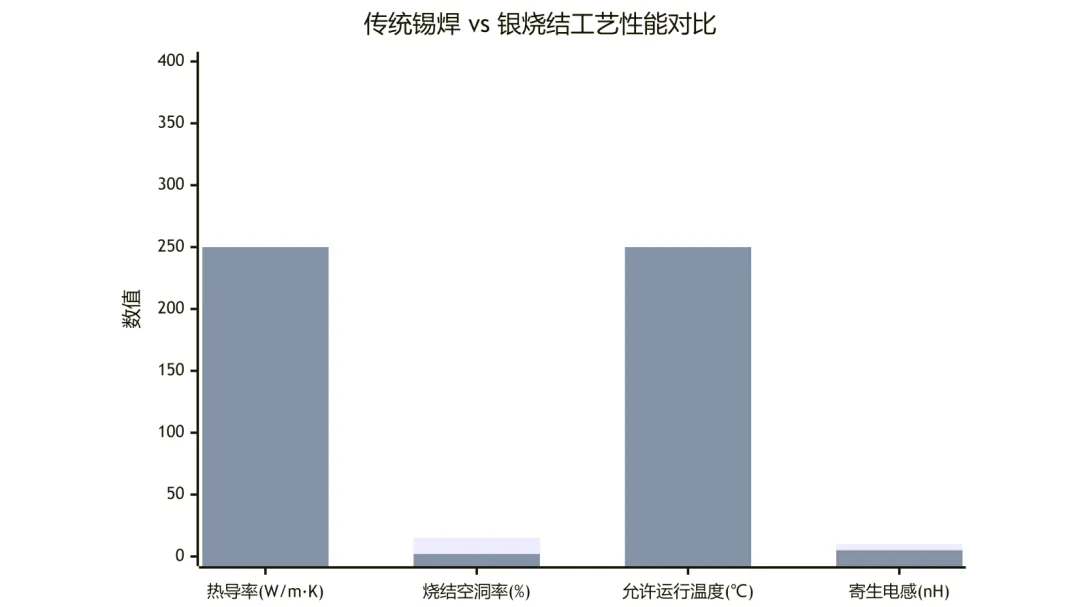

*注:蓝色为传统锡焊工艺,橙色为先进银烧结工艺*

壁垒1:纳米银烧结膏的有机载体配方。

SiC芯片运行温度超200℃,传统锡焊熔点不足。银烧结要求烧结空洞率<5%(海外<2%)。难点在于纳米银颗粒极

易团聚,需用特定高分子聚合物作为分散剂和润滑剂。烧结时,有机载体必须在低温下完全挥发,一旦挥发不均,就

会在焊层内部形成气泡。

壁垒2:双面散热模块的寄生电感抑制:

800V平台SiC开关速度极快,易产生极高的电压尖峰,要求模块寄生电感<5nH。这要求母排排布达到物理极限,

绝缘材料(如硅凝胶)的介电常数需严格控制,且多层陶瓷电容(DBC)的层间对准精度需达到微米级。

(3). 新势力企业市场策略深度拆解

新势力企业 | 核心突破 | 市场策略分析 | 策略成效(2025年) |

飞仕得 | 无压低温银烧结膏 | 单点爆破策略:避开模块组装红海,专攻封装材料卡脖子点。研发烧结温度<230℃的无压银膏,以性价比向二线模块厂渗透,形成“材料+工艺指导”捆绑销售。 | 2025年银膏市占率突破10%,毛利率超45%。 |

忱芯科技 | 无源母排与先进门极驱动 | 软硬结合策略:SiC驱动不仅需要硬件,更需要算法抑制电磁干扰。忱芯将低感母排硬件与自适应门极驱动算法结合,打包卖给SiC模块厂,提升系统级良率。 | 2025年在光伏储能领域市占率激增,获多轮融资。 |

基本半导体 | 车规级全SiC模块 | 场景下沉策略:面对斯达、中车在乘用车市场的压制,聚焦“新能源重卡、充电桩”等对可靠性要求高、对成本相对不敏感的细分高压场景,完成车规验证与资金积累。 | 2025年重卡SiC模块出货量跻身国内前三。 |

芯塔微 | 高压隔离栅极驱动IC | 反向定义策略:从下游驱动IC反向要求上游模块厂的封装工艺,推动国内封装厂采用更紧凑的倒装封装,带动整个国产SiC封装生态升级。 | 2025年产品通过多家车企AEC-Q100认证。 |

①、基本半导体/泰科天润: 纯SiC器件及模块新势力,2025年在光伏储能及充电桩市场快速起量,车规级模块通过多家主机厂导入测试。

②、飞仕得: 专注功率模块封装核心材料(如银烧结膏、DBC蚀刻),2025年受益于国产封装材料替代浪潮,业绩高增。

4. 未来投资方向

(1)先进封装材料: 传统焊接向纳米银烧结、铜烧结技术转变,具备烧结材料及设备研发能力的企业空间广阔。

※代表企业

①、

②、

③、

(2)双面散热模块封装: 针对800V高压平台,双面水冷/风冷SiC模块封装产线及设备投资是重点。

※代表企业

①、

②、

③、

(3)第三代半导体测试与可靠性验证: 高压SiC器件的老化测试设备、动静态测试设备国产化率极低,是高壁垒投资方向。

※代表企业

①、

②、

③、

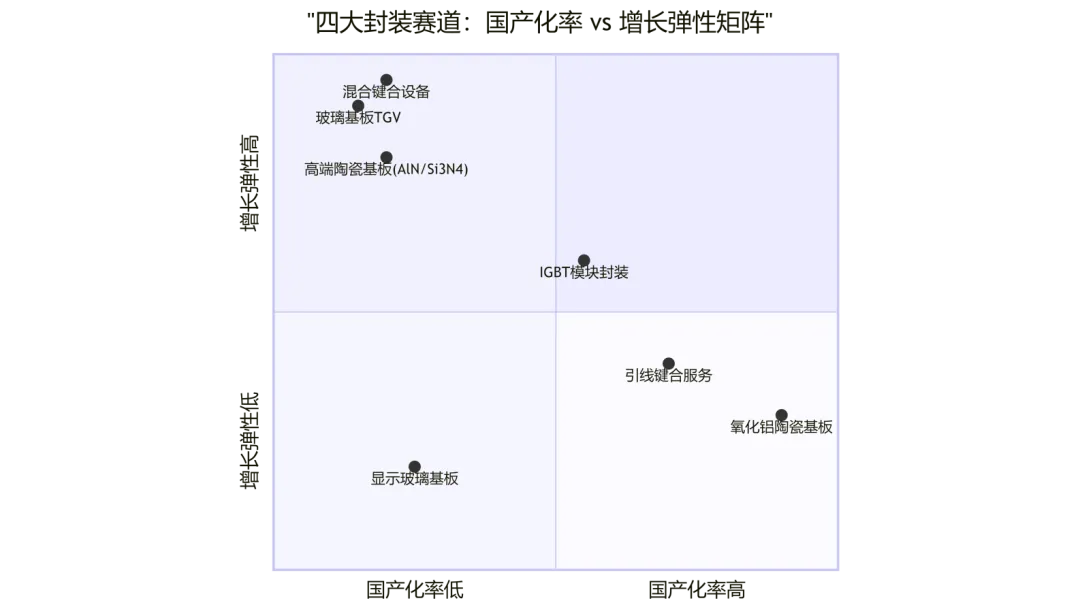

第六章四大赛道核心驱动因素与风险对比

显示玻璃基板氧化铝陶瓷基板引线键合服务IGBT模块封装高端陶瓷基板(AlN/Si3N4)混合键合设备玻璃基板TGV国产化率低国产化率高增长弹性低增长弹性高"四大封装赛道:国产化率 vs 增长弹性矩阵"

(1)共同驱动因素:

①、AI算力(GPU功耗千瓦时代、HBM堆叠、CPO光模块);

②、新能源汽车800V平台与SiC渗透;

③、国产替代政策("十四五"电力电子专项、重点新材料首批次应用示范目录);

④、海外专利/产能瓶颈(日系稀土受限、海外扩产缓慢)。

(2)赛道差异:

①、陶瓷基板:粉体-基板一体化是核心壁垒,全链条布局企业毛利率35%+,纯加工<20%;车规AMB受日本焊料专利卡脖子eastmoney.com。

②、玻璃基板:TGV载板切入台积电/英伟达二级供应链是最大催化,但显示基板高端仍依赖康宁/AGC,且玻璃易碎、可靠性验证周期长。

③、键合:引线键合设备国产替代刚起步(K&S、ASM PT垄断85%+),混合键合是10倍空间增量,但国产对位精度(±0.8μm)与海外(±0.1μm)差距明显。

④、IGBT封装:国产化率已较高,竞争进入价格与车规认证阶段;SiC混合模块是技术分水岭。

(3)主要风险:

技术验证延期(如混合键合、GCS量产时间表)、地缘政治对设备/材料出口限制扩大、下游AI资本开支周期波动、海外专利诉讼、产能过剩(氧化铝低端、显示基板)。

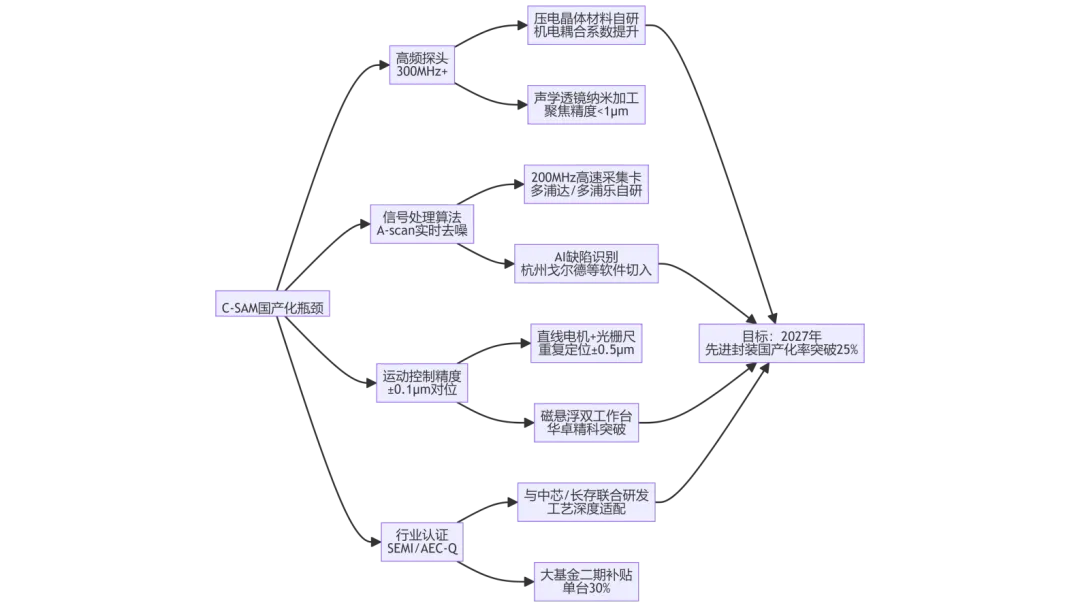

第六章 检测设备超声波显微镜(C-SAM)

---四大封装赛道的“无损透视眼”超声波显微镜(C-SAM)应用领域及国产化进程与企业布局

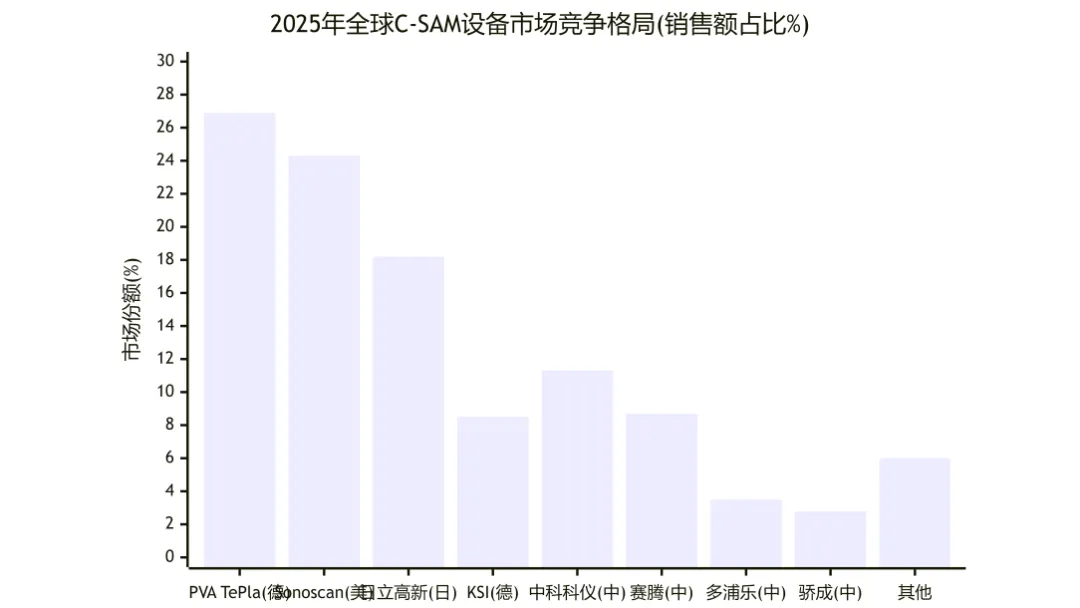

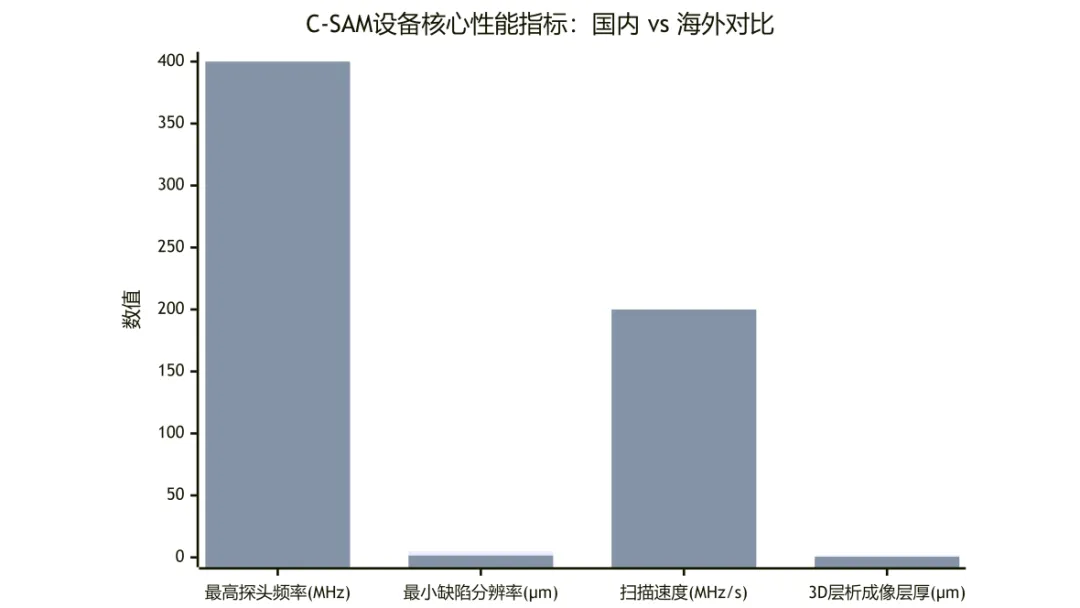

2025年,先进封装及核心材料领域的竞争已从“规模扩张”转向“底层硬核技术突围”。本报告聚焦陶瓷基板、玻璃基板、半导体键合、IGBT封装等四大方向,并对其核心检测设备——超声波显微镜(C-SAM)赛道。通过详实数据图表,深入量化剖析国产替代进程及技术壁垒的物理/化学底层逻辑,并重点拆解产业新势力企业在面对海外巨头封锁时的差异化市场策略超声波显微镜(C-SAM/SAT)在IGBT功率模块封装检测领域应用最广泛且最刚需性,是车规级AEC-Q101认证的强制必检项;其次是半导体封装(分层/空洞检测)和陶瓷基板(DBC/AMB界面结合)。当前国产化率约20%–24%,国产设备已在IGBT、MLCC、陶瓷基板等中端场景实现平替,但在先进封装(HBM、2.5D/3D)所需的≥300MHz高频探头和亚微米级对位上仍依赖德国PVA TePla、美国Sonoscan、日本日立等海外巨头。国产化提升的核心路径是高频探头自研+AI算法软件替代+与头部客户联合工艺开发。

1.2025年市场规模与全球竞争格局

*数据来源:QYResearch、恒州诚思2025–2026年报告,中国市场口径gelonghui.com+1*

· ①、全球市场:

·2025年全球SAM设备市场规模约2.15亿美元(约15.5亿元人民币),产量1162台,均价

·17.43万美元/台,预计2032年达3.95亿美元,CAGR 8.6%。gelonghui.com

·②、中国市场:

·2024年约8.7亿元,2025年预计9.85亿元(+13.2%)。国产设备渗透率从2024年约20%提

·升至2025年23.5%。docin.com

· ③、国产化结构性矛盾:

·中端(IGBT、MLCC、陶瓷基板,频率<230MHz)国产化率已达30%–45%;高端(先进封装、HBM,

·频率≥300MHz、对位精度<0.5μm)国产化率不足10%。china.com+1

2.C-SAM在各领域应用广度与必要性矩阵

下表从市场规模、检测刚需程度、国产化率、技术壁垒四个维度对六大应用领域进行量化对比。

应用领域 | 2025年市场规模占比 | 检测刚需程度 | 国产化率 | 核心技术壁垒 | 必要检测之处 |

IGBT/SiC功率模块 | ~35% | ★★★★★ 强制必检 | ~30% | 银烧结层微孔(<5μm)、薄芯片(<100μm)驻波干扰 | 芯片-DBC焊料层空洞率(车规<2%)、银烧结致密度、塑封料分层dsfjiance.com+1 |

半导体封装(先进封装) | ~25% | ★★★★☆ 工艺开发刚需 | ~10% | 混合键合界面微空洞、3D堆叠多层成像 | Die attach空洞、Underfill分层、BGA焊球空洞、Flip chip底部填充qwctest.com+1 |

陶瓷基板(DBC/AMB) | ~15% | ★★★★☆ 质控必检 | ~35% | 大尺寸(210×210mm)扫描效率、边缘铜层氧化 | 铜层-陶瓷结合面分层、焊接层空洞、大面积均匀性elt-group.cn+1 |

MLCC/电子元器件 | ~10% | ★★★☆☆ 良率提升 | ~45% | 层间微裂纹(0402尺寸0.05mm²空洞) | 介质层空洞、内部裂纹、电极层分层instrument.com.cn+1 |

玻璃基板(TGV) | ~5% | ★★☆☆☆ 辅助检测 | ~15% | 高深宽比孔(3μm)受限于超声波长(>10μm) | TGV电镀空洞(需X-ray补充)、玻璃微裂纹、中介层界面分层b2b168.org |

锂电池/复合材料 | ~10% | ★★★☆☆ 在线分选 | ~50% | 极耳焊接质量、软包电池封口孔隙 | 焊接质量、密封性、蜂窝结构脱粘b2b168.com+1 |

判断依据:IGBT领域因车规认证强制要求焊层空洞率≤5%(先进要求<2%),且X-Ray对轻薄银烧结层不敏感,C-SAM成为唯一可靠无损手段,刚需程度最高。玻璃基板TGV因超声波长物理限制,对3μm孔径内部成像能力有限,更多依赖X-Ray,C-SAM为辅助。

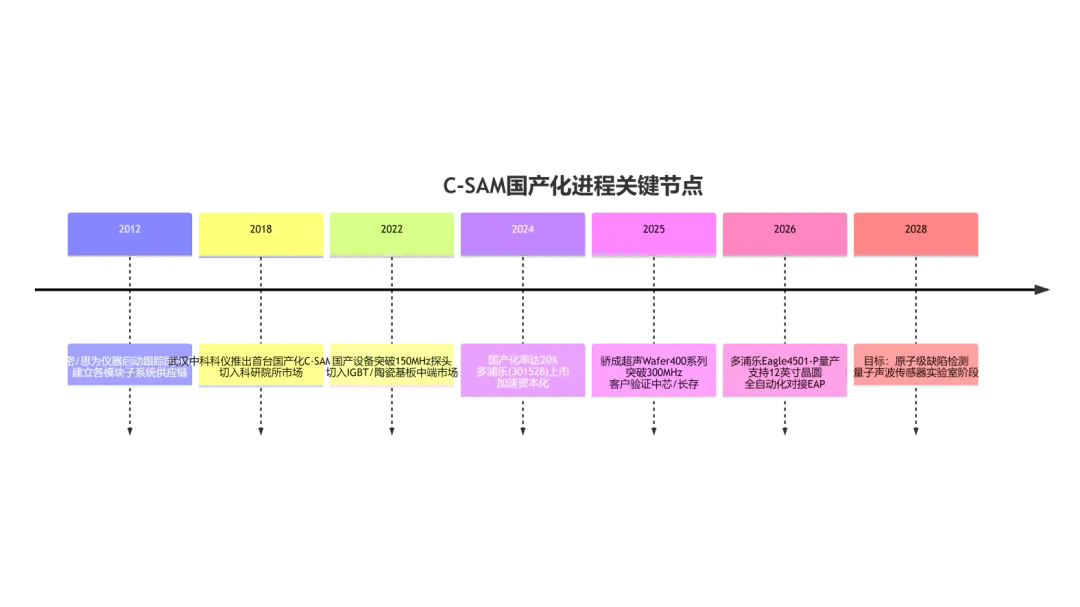

3.国产化进程时间轴与关键节点

*数据综合:和伍精密官网、骄成超声投资者问答、多浦乐公告

4.国产化率提升的核心措施与瓶颈突破路径

※四大核心突破路径:

(1)高频探头自研:压电晶体材料(PZT或单晶铌酸锂)的机电耦合系数决定探头上限频率。海外KSI可达2GHz,国内多浦乐/骄成已突破300–500MHz,但稳定性与寿命仍有差距。

(2)高速数据采集卡国产化:广州多浦达电子专注200MHz+采集卡,已替代进口JSR DPR500模块,成本降低60%,成为国内C-SAM设备厂的"卖水人"。

AI缺陷识别软件:杭州戈尔德等开发第三方AI图像分析软件,兼容多品牌设备,实现一键自动测量空洞率并生成车规报告,绕开硬件壁垒。

(3)联合研发绑定头部客户:骄成超声通过与中芯国际、长江存储联合研发,实现从设备到工艺的深度适配;国家大基金二期将SAM列入"卡脖子"清单,单台设备补贴30%。

5.国产进程与技术壁垒量化分析

*注:蓝色为国内平均水平,橙色为海外龙头(如Sonix、OKOS)水平*

壁垒1:超高频声学换能器(探头):频率越高,分辨率越高,但穿透深度越浅。检测先进封装内部几微米的空洞需要300MHz以上的探头。这要求压电晶体材料具有极高的机电耦合系数,且聚焦透镜的加工精度需达到纳米级,国内在超高频探头材料制备和声学透镜微加工上仍存短板。

壁垒2:海量A-scan信号实时处理算法:C-SAM每秒产生数万个回波信号,要将其转化为实时清晰图像,需要强大的硬件采集卡和去

噪算法。海外设备利用AI算法自动识别空洞边缘,而国内多依赖人工经验调节门限,检测效率存在代差。

6.四大赛道必要检测之处及应用优缺点

超声波显微镜在四大领域的应用极不均衡,其中在IGBT封装和陶瓷基板中是强制必检项,在玻璃基板和键合中是良率提升的辅助项。

赛道 | 必要检测之处 | C-SAM检测优点 | C-SAM检测缺点及痛点 |

陶瓷基板 | DBC/AMB基板铜层与陶瓷结合面的空洞与分层;大面积基板焊接层均匀性。 | 极度贴合需求:金属与非金属界面声阻抗差异大,C-SAM对铜层剥离和焊接空洞极其敏感,检测准确率>95%。 | 大尺寸基板(如210mmx210mm)扫描耗时长;水浸耦合可能导致边缘铜层氧化。 |

IGBT封装 | 芯片与DBC基板的焊料层空洞率;银烧结层致密度;塑封料与框架的分层。 | 最核心应用:车规级强制要求焊层空洞率<2%。X-ray对轻薄银层不敏感,唯有高频超声能精准捕捉烧结层微孔。 | SiC芯片极薄(<100μm),高频超声易在芯片表面产生驻波干扰,需复杂的信号门限剥离。 |

半导体键合 | 固晶层底部空洞;混合键合界面微空洞;倒装芯片底部填充胶分层。 | 针对多层堆叠结构,可逐层扫描,精准定位空洞发生在哪一层界面。 | 混合键合的铜-铜界面结合极其致密,声阻抗差异极小,常规频率超声穿透后反射信号弱,需极高频率探头,导致穿透深度不足。 |

玻璃基板 | TGV通孔内部电镀铜的空洞;玻璃中介层与硅芯片键合后的界面分层。 | 对玻璃内部微裂纹和气孔极度敏感,不受材料不透光性影响。 | 高深宽比TGV孔(3μm孔径)内部空洞,受限于超声波长(>10μm),难以清晰成像,只能依赖X-ray补充。 |

7.新势力企业市场策略深度拆解

新势力企业 | 核心突破 | 市场策略分析 | 策略成效(2025年) |

广州多浦达电子 | 国产高速数据采集卡与算法 | 底层硬件突围策略:不造整机,专攻C-SAM最核心的“数据采集与处理硬件”。为国内传统无损检测设备厂提供替代进口的200MHz高速采集模块,大幅降低整机成本。 | 2025年在国内中低端C-SAM设备中采集卡市占率超50%。 |

上海海鹰/南京波若恩 | 针对功率器件的专用C-SAM整机 | 场景定制策略:避开半导体先进封装的超高频红海,主攻IGBT和陶瓷基板检测。针对车规模块开发“干式耦合”(用凝胶代替水)专用机型,解决基板氧化痛点。 | 2025年在斯达、比亚迪半导体等功率器件厂实现批量装机。 |

杭州戈尔德 | AI缺陷自动识别软件 | 软件寄生策略:开发兼容多品牌C-SAM设备的第三方AI图像分析软件。输入海量缺陷图谱后,实现一键自动测量空洞率并生成车规报告,绕开硬件技术壁垒。 | 2025年软件作为附加服务渗透进入国内30%的封测产线。 |

8.重点国产企业布局与案例对比

企业 | 股票代码 | 核心产品 | 技术突破 | 市场策略 | 客户案例 | 2025年进展 |

多浦乐 | 301528.SZ | Doppler Eagle 400/4501-P系列 | 带宽1–500MHz,光栅尺分辨率0.1μm,重复定位±0.5μm,最大扫描速度1000mm/s | 整机平台化策略:依托256通道相控阵技术底座,从航空航天/核电向半导体延伸,主打高性价比+批量托盘扫描 | 中科院、华天科技、晶圆厂 | 2026年慕尼黑电子展首展,送样检测意向活跃,报价约200万/台china.com+2 |

骄成超声 | 688392.SH | Wafer400系列 | 支持4–12英寸晶圆,适配2.5D/3D封装、DBC/AMB基板检测 | 平台延伸策略:从功率超声(线束焊接)向检测超声延伸,受益于新能源+半导体双赛道 | 中芯国际、长江存储(验证中)、斯达、比亚迪半导体 | 2025年存货同比增93%(订单大幅增加),海外收入占比约1%chaguwang.cn+1 |

和伍精密(Hiwave) | 未上市 | S600G水浸超声扫描显微镜 | 带宽500MHz,JSR DPR500超声模块,定位精度X/Y≤±0.5μm,缺陷识别0.05–0.07mm(50–75MHz) | 产学研+性价比策略:依托上海交大/浙大,整机价格仅为进口1/3,主打科研院所+中小企业 | 中科院自动化所、物理所、华为、小米 | 进入科研院所供应体系,市场知晓度待提升ihisonic.com+1 |

上海思为仪器 | 未上市 | YTS500/ZMS400/GSS300/DXS200系列 | 从低频到高频、微型到大型健全产品线,扫描速度快、体积小 | 普及化策略:将C-SAM从失效分析实验室推广至产线制管控,整机价格进口1/3 | 集成电路、分立器件产线 | 2026年4月发布YTS500,主打"飞入寻常百姓家"51sole.com |

武汉中科科仪 | 未上市 | 国产化C-SAM整机程 | 中端频率覆盖,国产化率较高的代表 | 国产替代先锋策略:依托中科院背景,承担国家级科研项目 | 科研院所、第三方检测实验室 | 2024年业务收入9800万元,市占率11.3%docin.com |

杭州芯纪源 | 未上市 | Wafer全自动超声扫描显微镜 | 100MHz+高频脉冲发生器自研,深度学习缺陷分类,效率提升40%,误检率降低;集成天车/EAP,12英寸晶圆24小时连续作业 | 垂直定制+代工策略:针对存储/功率特定工艺开发定制化设备,单台成本降低60%,交付周期3个月 | 中芯国际、华虹集团(量产验证)、三安光电 | 三安6英寸SiC产线全检,微缺陷率从15%降至3%b2b168.com+1 |

苏州赛腾精密 | 603283.SH | 并购整合C-SAM业务 | 通过并购获取技术 | 并购整合策略:通过外延并购快速切入 | 电子元器件厂 | 2024年该类产品收入7600万元,市占率8.7%docin.com |

结语与投资展望 :2025年,四大赛道的产业新势力不再盲目追求“大而全”,而是采取了极其务实的“单点爆破”与“降维打击”策略。投资逻辑应从“看产能规模”彻底转向“看底层工艺参数”。从材料合成到设备检测,2025年先进封装的国产替代已进入深水区。超声波显微镜作为质量把控的“守门员”,其重要性随SiC烧结层和多层堆叠结构的普及而激增。投资逻辑应从“看产能规模”彻底转向“看底层工艺参数”。具备特定技术壁垒(如AlN粉体合成、LIDE激光、纳米银膏、高频声学探头)且能精准卡位高增长细分场景(如1.6T光模块、800V重卡、HBM4过渡期)的新势力企业,将是未来5年最具爆发潜力的核心资产。