一、市场总览:社零单月转负敲响警钟,服务消费与乡村韧性成结构性亮点

1. 社零增速由正转负,三因素叠加致5月承压

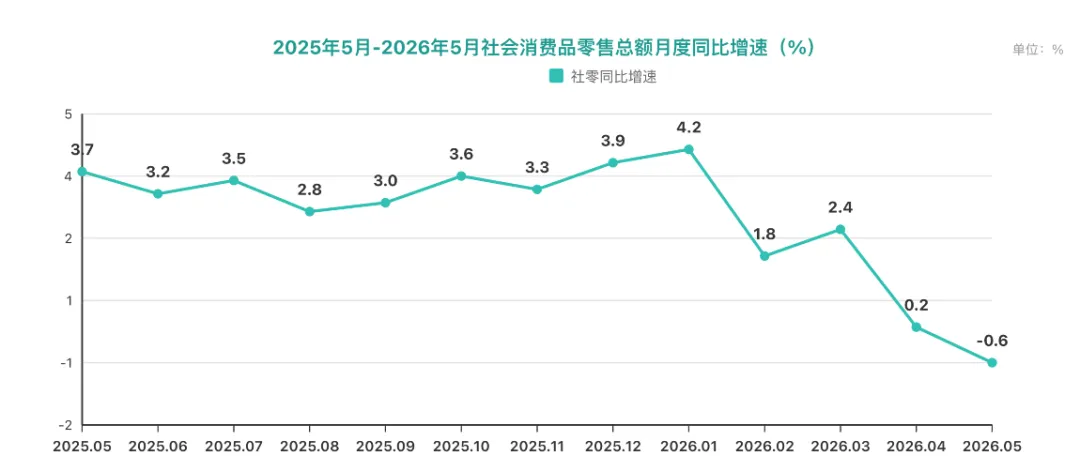

图1-1:2025年5月—2026年5月社会消费品零售总额月度同比增速(%)。来源:国家统计局,万联证券

2026年5月社会消费品零售总额41,090亿元,同比下降0.6%,增速由正转负(4月为+0.2%),这是自2025年以来社零单月增速首次跌入负值区间。

1—5月累计社零206,031亿元,同比增长1.4%,其中除汽车以外的消费品零售额190,022亿元,增长2.7%。

国家统计局新闻发言人付凌晖指出,5月商品零售下降主要受三方面因素叠加影响:去年同期以旧换新政策与"618"大促形成高基数;部分地区高温多雨影响线下消费;限额以上消费降幅扩大至-5.2%。

从趋势图来看,2025年5月至2026年5月社零增速整体呈现震荡下行态势,2026年2月触及1.8%的阶段低点后短暂反弹至4月的0.2%,但5月再度转负,消费修复的脆弱性暴露无遗。

2. 服务零售领跑商品零售,线上渗透率达40.4%

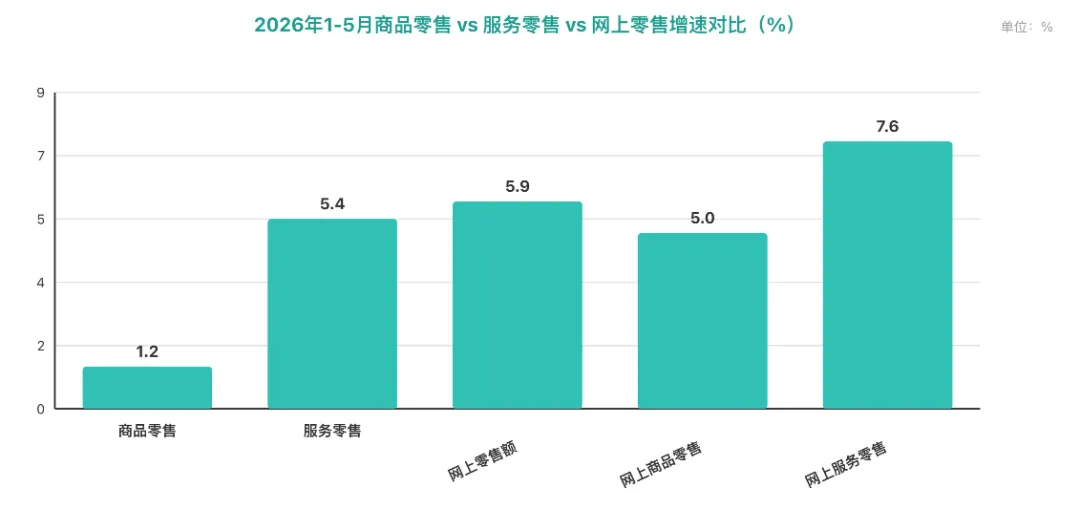

图1-2:2026年1—5月商品零售/服务零售/网上零售增速对比及城乡消费增速对比(%)。来源:国家统计局

从结构层面观察,消费总量承压但结构优化信号明确。1—5月服务零售额同比增长5.4%,持续高于商品零售增速(+1.2%),这是国家统计局首次发布"社会消费商品和服务零售总额"指标,该指标1—5月增长2.8%。

服务消费占比持续提升是经济发展规律和消费升级的重要体现——2025年居民人均服务性消费支出占消费支出比重已达46.1%,预计2030年将突破50%。

网上零售延续高渗透态势。1—5月全国网上零售额83,177亿元,同比增长5.9%,占社会消费品零售总额的比重达40.4%。

其中网上商品零售额52,718亿元,网上服务零售额30,459亿元。线上渗透率从2025年全年的26.1%(实物商品口径)持续攀升,反映消费者购物习惯的加速线上化。

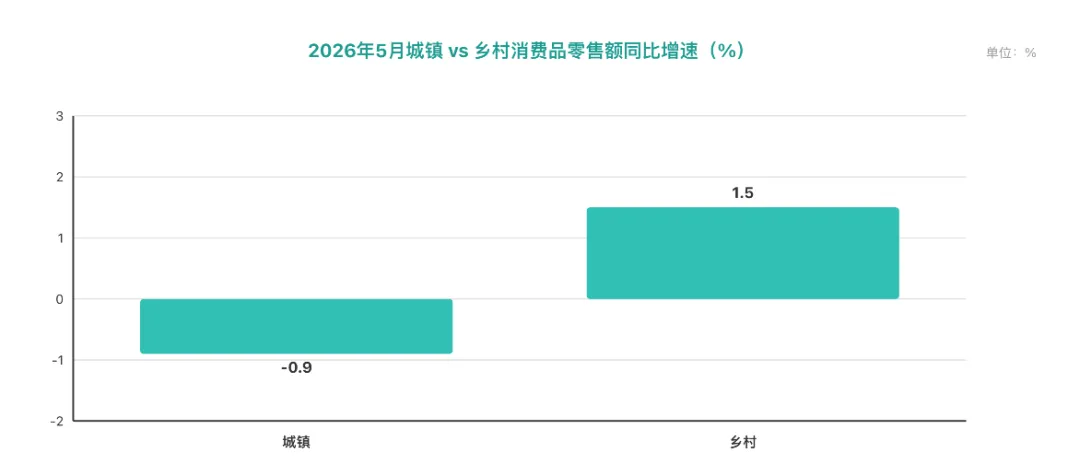

图1-3:城镇与乡村消费增速对⽐。来源:国家统计局

城乡消费分化显著。5月城镇消费品零售额35,741亿元,同比下降0.9%;乡村消费品零售额5,349亿元,同比增长1.5%。乡村增速高于城镇2.4个百分点,在整体消费疲软背景下展现出更强的韧性。

全年展望方面,中国商业联合会预测2026年社零总额约52.8万亿元,同比增长4.2%。万联证券指出,总量数据走弱将倒逼刺激政策加码,这是零售板块最值得关注的核心变量。

二、业态分化:便利店超市逆势增长7%,百货专卖店深陷负增长泥潭

1. 便利店+6.8%领跑,百货与专卖店降幅持续扩大

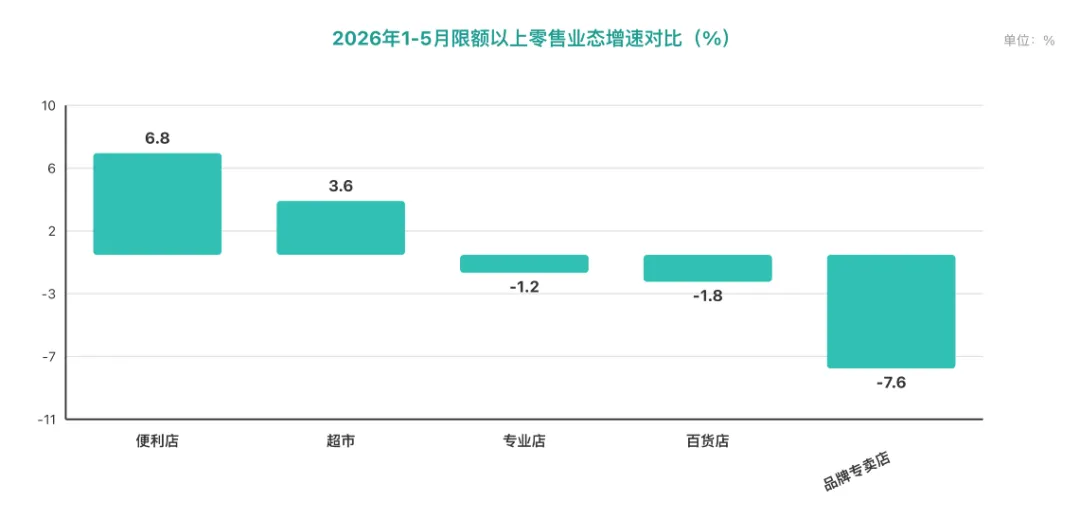

图2-1:2026年1—5月限额以上零售业态增速对比(%)及社零核心数据表。来源:国家统计局

2026年1—5月,限额以上零售业单位中,便利店零售额同比增长6.8%,超市增长3.6%,两者是唯二保持正增长的线下业态。

专业店下降1.2%,百货店下降1.8%,品牌专卖店降幅最大达7.6%。这一分化格局自2025年延续至今,且百货与专卖店的降幅在持续扩大。

便利店与超市的正增长,根源于三个结构性因素。

其一,社区化:两者离消费者最近,满足即时、高频的日常刚需。

其二,品类结构:以食品饮料、日用品等必选消费为主,受经济周期波动影响较小。

其三,即时零售赋能:便利店与前置仓联动,承接线上即时配送订单,拓展了服务半径。

百货店与品牌专卖店的萎缩,反映可选消费和耐用品需求承压。百货店受电商分流和购物中心体验化转型双重挤压,品牌专卖店则面临直播电商的价格冲击与线下流量下滑。

2. 品类两极分化:饮料+6.1%领涨,家电-15.6%与汽车-16.1%成重灾区

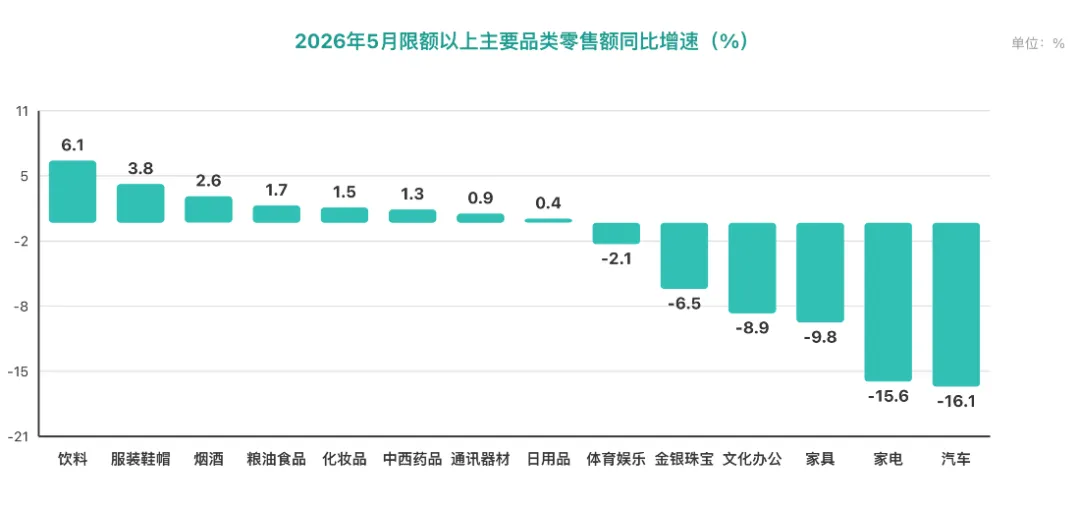

图2-2:2026年5月限额以上16类主要商品零售额同比增速(%)及重点品类趋势特征表。来源:国家统计局,万联证券

品类表现呈现鲜明的"必选坚韧、可选分化、耐用品低迷"格局。16类限额以上商品中,8类正增长、8类负增长,但增速分布高度极化:正增长品类集中在必选消费与部分升级品类——饮料类以6.1%领跑,服装鞋帽针纺织品类次之,两者是仅有的增速较4月扩大的品类。

烟酒类、粮油食品类、化妆品类、中西药品类维持正增长但增速普遍收窄。负增长品类中,家用电器和音像器材类同比下降15.6%,汽车类下降16.1%,两者负增长均在5月进一步扩大。金银珠宝类(-6.5%)、家具类(-9.8%)同样深陷负增长区间。

这一局面与2025年以旧换新政策效应退坡直接相关——2025年3000亿元超长期特别国债拉动相关商品销售额超2.6万亿元,政策红利集中释放后形成高基数,2026年5月进入"去基数"阶段。

三、即时零售革命:万亿赛道双寡头格局定型,下沉市场成增长核心引擎

1. 市场规模2026年破万亿,行业从功能入口蜕变为独立需求市场

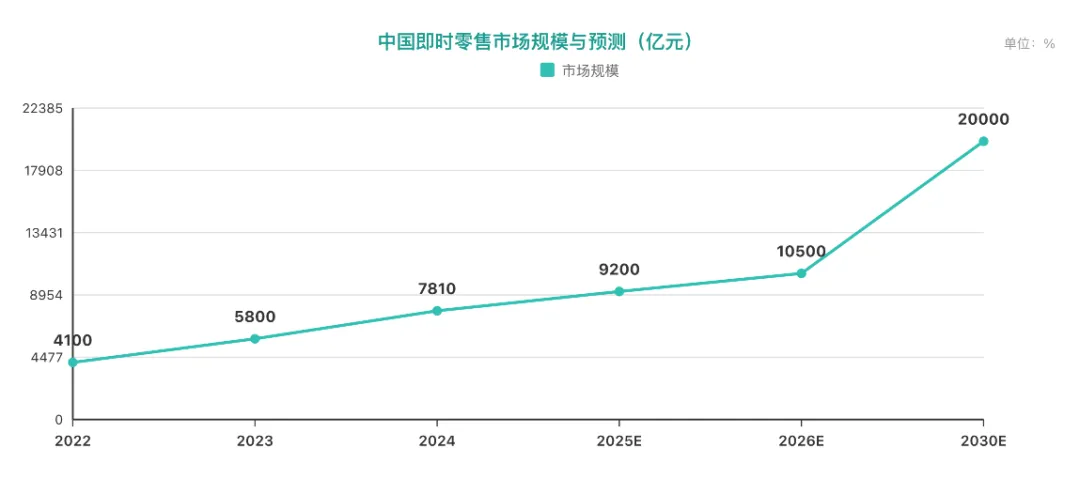

图3-1:中国即时零售市场规模走势与预测(亿元)。来源:商务部研究院

即时零售是2026年中国零售行业增长最快的细分赛道。商务部研究院数据显示,2024年即时零售市场规模为7810亿元,同比增长20.15%。2026年预计突破万亿大关,2030年有望达到2万亿元。

过去一年行业烧掉的1500亿,换来的是一个根本性的格局质变——即时零售从一个平台功能入口,蜕变为独立的需求市场。全国前置仓数量已突破8000个,较2023年增长超过60%,前置仓履约成本占总成本25%—30%。但随着订单密度提升和AI调度优化,头部平台的单均履约成本呈下降趋势。

2. 淘宝闪购45.2% vs 美团闪购45.0%,双寡头合计占90%

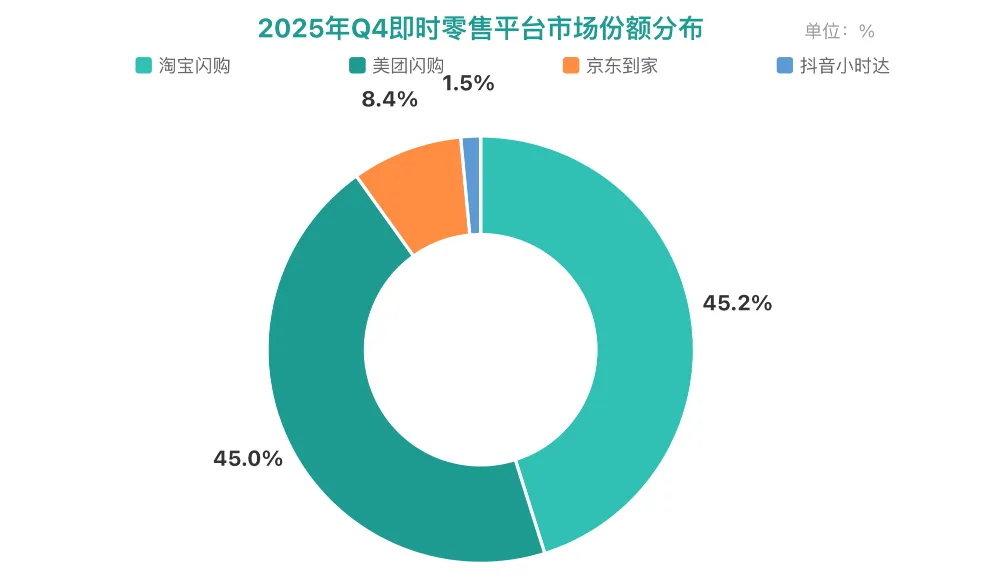

图3-2:2025年Q4即时零售平台市场份额分布(%)及竞争格局对比表。来源:易观分析

2025年第四季度,淘宝闪购以45.2%的市场份额与美团闪购(45.0%)形成双寡头格局,两家合计占据90.2%。京东京秒送以8.4%位列第三,抖音仅占1.5%。

两家巨头的战略路径正明显错位:阿里的逻辑是"用电商利润弥补即时零售基础设施"——将盒马并入电商体系,让线下自营门店与即时零售配送形成闭环;美团的逻辑是"用即时配送网络延伸至零售"——收购叮咚获取供应链能力,单列商品销售收入将零售正式提到战略高度。

下沉市场成为增长核心引擎,美团闪购已覆盖全国2800个县市,下沉市场闪电仓布局超过一万家,预计2026年县域市场即时零售规模将突破3,000亿元,占整体市场份额30%以上。

抖音关停次日达独立店铺,标志着从"补贴战"到"能力战"的转折已经完成——新玩家已很难在速度和规模两个维度上正面竞争。

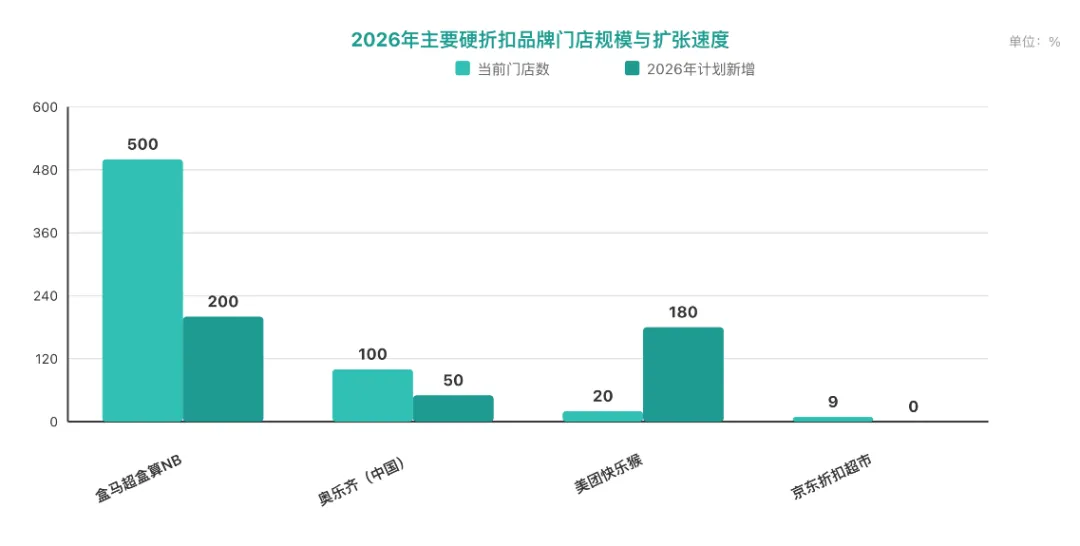

四、硬折扣与社区零售:盒马NB近500店领跑,奥乐齐90%自有品牌率构筑供应链壁垒

1. 盒马超盒算NB月均20+店扩张,奥乐齐自有品牌率达90%

图4-1:2026年主要硬折扣品牌门店规模与扩张计划(家)。来源:公开报道综合

2026年,社区硬折扣赛道全线升温,成为传统商超大面积萎缩后的核心替代业态。这不仅是模式创新,更是叠加了数字化能力和差异化供应链的"正确答案"——店仓一体的社区硬折扣超市,凭借"离消费者近+场景体验+商品差异化"构建了对即时零售的防御墙。

盒马旗下超盒算NB(原盒马NB)是这场爆发的引领者,2025年8月品牌升级后,以月均20家以上的速度开店,目前全国门店近500家,2026年6月26日首进北京,六店同步开业。

超盒算NB采取嵌入成熟社区、老商圈、镇街核心商业的选址策略,自有品牌率达60%。阿里巴巴年报披露,2026财年盒马整体GMV超1070亿元,远超2025财年的750亿元,并连续第二年实现全年经调整EBITA为正。

2. 硬折扣商业模式拆解:SKU精简至2000,单品采购规模驱动飞轮效应

表4-1:2026年硬折扣零售主要玩家对比。来源:各企业公开信息、南方周末

奥乐齐(ALDI)以德国硬折扣模式在中国加速落地。截至2026年3月,在华门店数突破100家,自有品牌占比高达90%,2025年9月下调500多款高频日需品价格,最高降幅30%。

2026年3月举办首届中国合作伙伴大会,宣布2026年新增超50家门店。自2023年以来,门店数量以年均40%的速度增长,覆盖上海、苏州、无锡、南京、镇江等长三角核心城市,单店最高日销量近6万。

硬折扣的低价逻辑并非来自高毛利,而是高周转和高人效。以奥乐齐为例,典型门店SKU仅2000左右(传统超市约2—4万),SKU精简带来单品采购规模剧增,议价能力随之提升。盒马鲜生与超盒算NB构成消费分化下K形曲线的两端——一端为品质和体验付费(盒马鲜生,SKU约6,000),另一端对价格更敏感(超盒算NB,自有品牌率60%),双线战略使盒马同时覆盖消费升级与消费降级两个方向的市场增量。

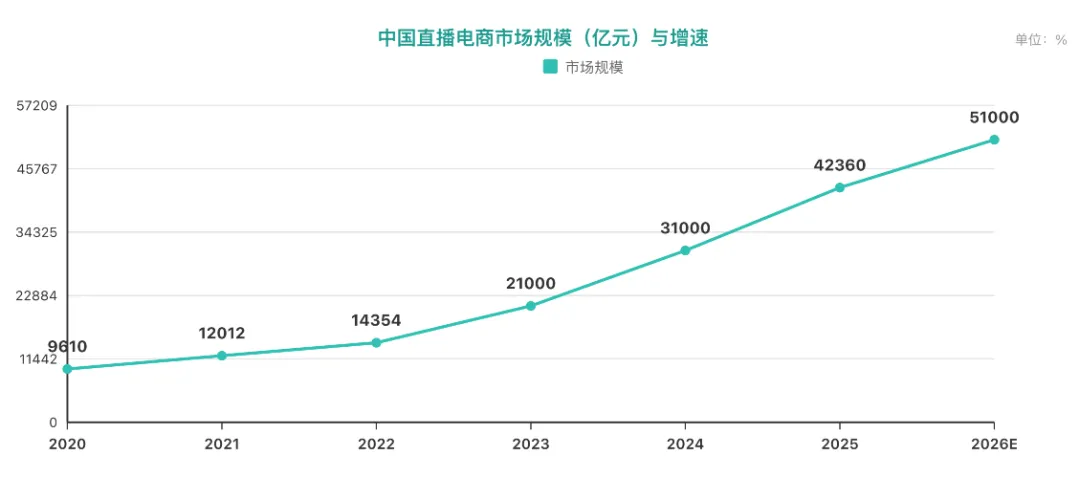

五、线上渠道变革:直播电商破5万亿进入合规化深耕,AI购物入口开启范式迁移

1. 直播电商2026年预计破5万亿,高频低客单成主流消费模式

图5-1:中国直播电商市场规模(亿元)与增速及消费者购物频次分布(%)。来源:艾媒咨询

直播电商在2025年站稳4万亿量级后,2026年预计突破5万亿元。艾媒咨询数据显示,2025年中国直播电商市场规模达42,359.9亿元。

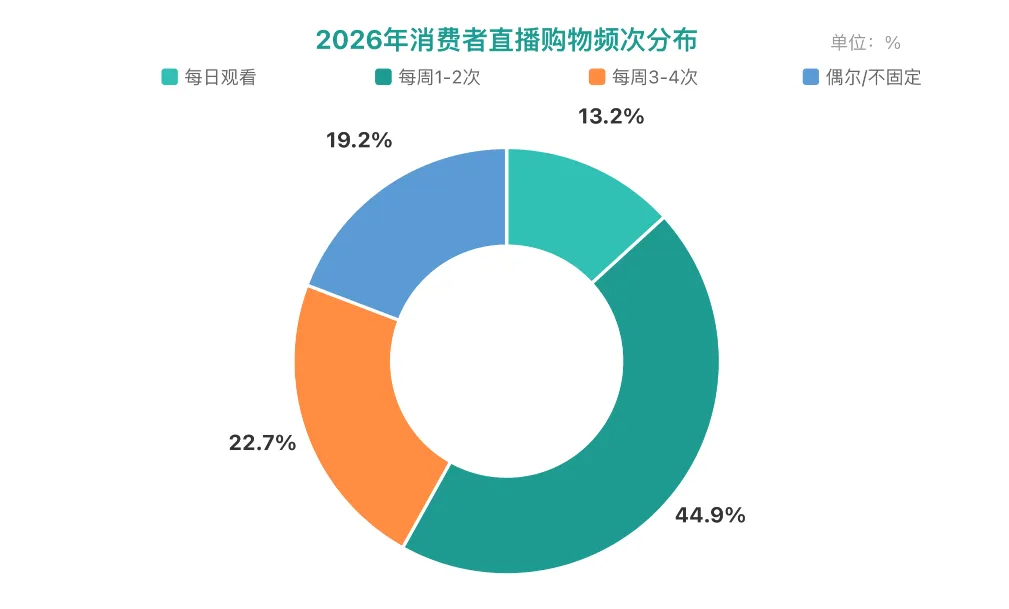

44.99%的消费者每周观看1—2次电商直播,13.16%每日观看,消费粘性持续提升。2026年2月1日,《网络交易平台规则监督管理办法》和《直播电商监督管理办法》正式施行,标志着直播电商告别野蛮生长,迈入合规监管新时代。

图5-2:消费者直播购物观看频次。来源:艾媒咨询-草莓派调查

消费者决策逻辑发生根本转变:更注重直观的实物展示而非单纯低价,食品生鲜、服饰鞋包、家居日用成为直播电商购物三大品类——直播电商从"清库存渠道"升级为"品牌新品首发阵地"。

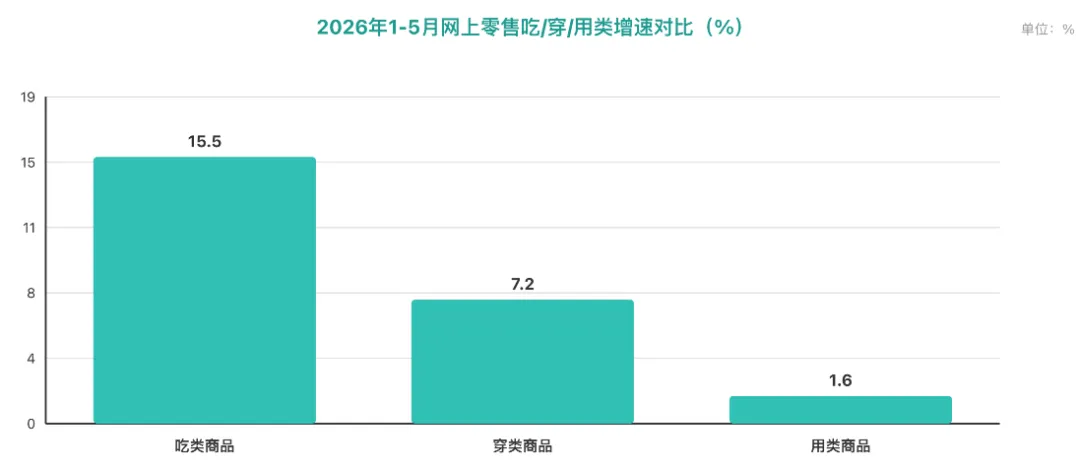

2. 网上零售品类分化:吃类+15.5%爆发,用类仅+1.6%触及天花板

图5-3:2026年1—5月网上零售吃/穿/用类增速对比(%)。来源:国家统计局

网上零售品类分化揭示线上消费结构的深层变迁。1—5月网上商品零售额中,吃类商品增长15.5%,穿类增长7.2%,用类仅增长1.6%。吃类的爆发式增长得益于即时零售配送效率提升、生鲜电商供应链成熟以及直播电商食品品类的强势表现。用类增速显著低于吃类和穿类,反映耐用品和标品线上渗透率已接近天花板,增量空间收窄。

字节跳动旗下AI助手豆包开启AI购物下单功能内测,依托大模型实现聊天式智能推荐与APP内全流程交易,这代表着线上零售从"搜索式购物"向"对话式购物"的范式迁移——消费决策链正在被重新定义。

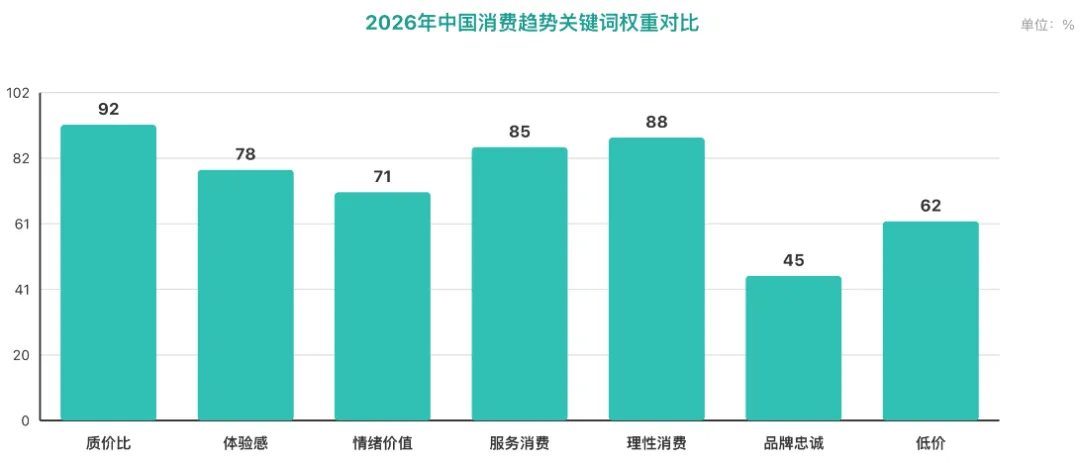

六、消费趋势:质价比觉醒取代性价比,K型分化下服务消费占比剑指50%

1. "值不值得"取代"喜不喜欢",消费决策逻辑根本性位移

图6-1:2026年中国消费趋势关键词权重对比(%)。来源:现代商业杂志、博晓通

2026年中国消费市场的核心命题是从"性价比"到"质价比"的结构性转变。消费者不再盲目追逐低价或迷信品牌,而是用更精明的目光重新审视每一笔消费的意义——"值不值得"取代"喜不喜欢"成为决策核心。

中国社会消费品零售总额预计达52.8万亿元(同比增长4.2%)的宏观背景下,消费分级不是理论概念,而是每个人购物车里的真实选择。测评平台、比价工具、社交分享成为消费标配,品牌凭借信息差和渠道优势的时代正在终结。

情绪消费成为提升居民消费意愿的重要抓手——由情绪消费衍生出的谷子经济、潮玩经济、宠物经济、陪伴经济等极大丰富了消费市场内容。

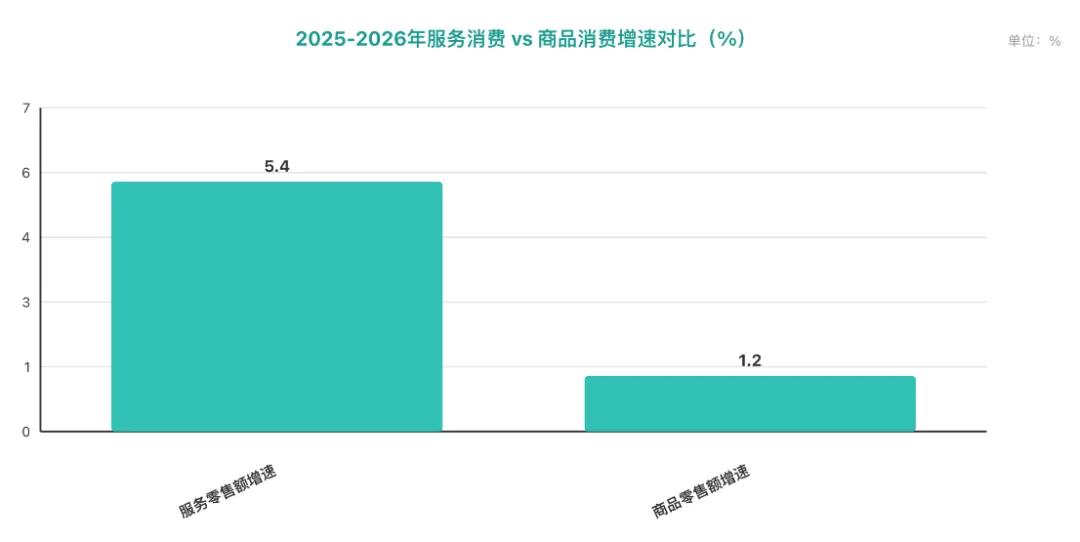

2. 服务消费增速5.4%持续碾压商品消费,K型两端均有增量

图6-2:2025—2026年服务消费vs商品消费增速对比(%)及消费行为变迁对比。来源:国家统计局、现代商业杂志

1—5月服务零售额同比增长5.4%,增速持续高于商品零售。2025年居民人均服务性消费支出同比增长4.5%,占消费支出比重为46.1%,预计2030年突破50%,中国将正式迈入服务型消费社会。

K型分化下的消费分层是理解2026年消费市场的核心框架——一端是愿意为品质和体验支付溢价的消费群,支撑盒马鲜生(GMV超1070亿)、高端化妆品、户外运动等品类增长;另一端是对价格高度敏感的消费群,驱动超盒算NB(近500店)、奥乐齐(自有品牌90%)、量贩零食店的爆发式扩张。

古韵国风引领消费潮流,Z世代与银发族成为两极重要增长力量——前者驱动潮玩和直播电商,后者推动健康消费和社区零售。

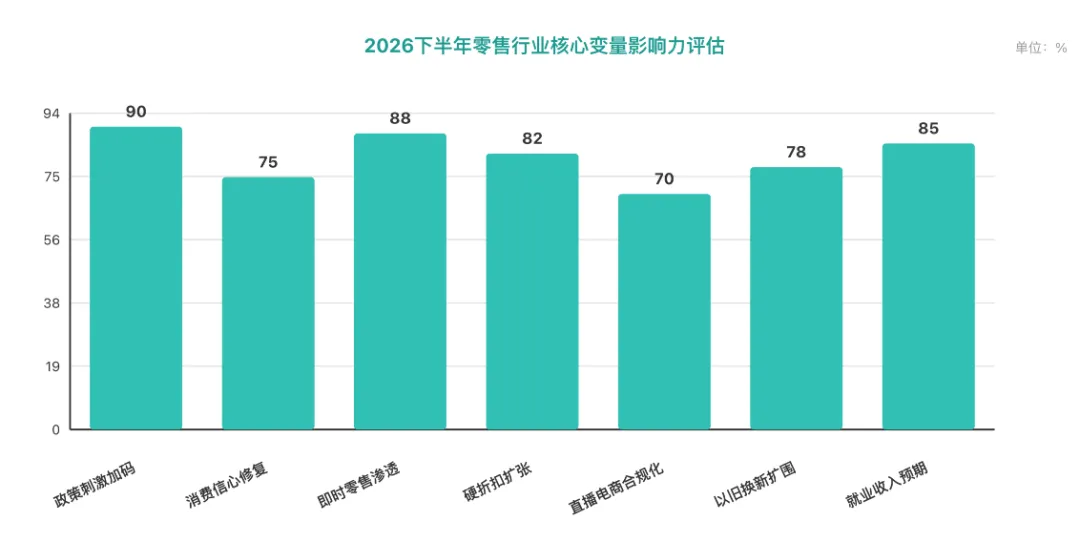

七、未来展望:下半年政策刺激加码预期升温,三大引擎结构性机遇与风险并存

1. 社零转负倒逼政策加码,七大核心变量影响力评估

图7-1:2026下半年零售行业核心变量影响力评估及社零增速情景预判(%)。来源:万联证券、中国商业联合会综合研判

万联证券研判,总量数据走弱将倒逼刺激政策加码,这是2026下半年零售板块最值得关注的核心变量。

2025年以旧换新政策红利集中释放后形成高基数效应,若下半年社零增速持续低迷,预计将触发更大力度促消费政策:以旧换新政策扩围可能性较高(增加品类覆盖、延长补贴周期),服务消费专项支持政策有望出台,地方消费券发放力度可能加大。但需注意政策传导存在时滞,消费信心从修复到转化为实际购买力仍需时间。

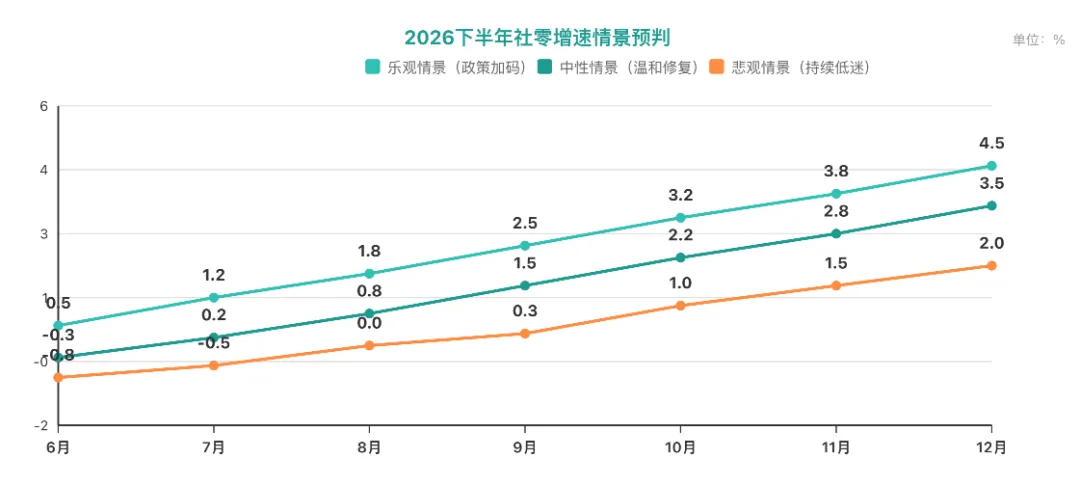

2. 全年情景分析:中性预期3.8%—4.2%,逐季回升概率较大

表7-1:2026年全年社零增速情景分析。来源:综合中国商业联合会、万联证券预测

中国商业联合会预计2026年全年社零增长约4.2%(对应约52.8万亿元),这意味着下半年增速需回升至6%—7%区间才能完成全年目标。在基数前高后低和政策加码预期的共同作用下,下半年逐季回升的概率较大。

但需清醒认识到,消费市场的真正复苏取决于居民收入增长和信心修复,非单一政策可一蹴而就。三大增长引擎的持续性与风险值得关注:即时零售双寡头格局定型但盈利拐点未至,硬折扣零售处于爆发期但过热风险隐现,直播电商破5万亿后合规化深耕成为主旋律。

展望2026下半年及更长周期,中国零售行业的核心主题可概括为"分化中寻找确定性"。即时零售的下沉渗透、硬折扣的供应链壁垒构建、服务消费的占比提升,是穿越周期的确定性趋势。

对于从业者和投资者而言,关键不在于判断"消费是升级还是降级",而在于识别在K型曲线的哪一端构建竞争壁垒——因为两端都有增长,唯独中间没有。

报告目录:

可滑动查看

1. 社零增速由正转负,三因素叠加致5月承压

2. 服务零售领跑商品零售,线上渗透率达40.4%

⼆、业态分化:社区化崛起,传统百货承压

1. 便利店+6.8%领跑,百货与专卖店降幅持续扩大

2. 品类两极分化:饮料+6.1%领涨,家电-15.6%与汽车-16.1%成重灾区

三、即时零售⾰命:万亿赛道进⼊”双寡头”新周期

1. 市场规模2026年破万亿,行业从功能入口蜕变为独立需求市场

2. 淘宝闪购45.2% vs 美团闪购45.0%,双寡头合计占90%

四、硬折扣与社区零售:供应链效率⾰命

1. 盒马超盒算NB月均20+店扩张,奥乐齐自有品牌率达90%

2. 硬折扣商业模式拆解:SKU精简至2000,单品采购规模驱动飞轮效应

五、线上渠道变⾰:直播电商破5万亿,合规化深耕

1. 直播电商2026年预计破5万亿,高频低客单成主流消费模式

2. 网上零售品类分化:吃类+15.5%爆发,用类仅+1.6%触及天花板

六、消费趋势:质价⽐觉醒,K型分化加剧

1. "值不值得"取代"喜不喜欢",消费决策逻辑根本性位移

2. 服务消费增速5.4%持续碾压商品消费,K型两端均有增量

七、未来展望:短期承压,结构性机遇明确

1. 社零转负倒逼政策加码,七大核心变量影响力评估

2. 全年情景分析:中性预期3.8%—4.2%,逐季回升概率较大

推 荐 阅 读