美光财报发布了,纳指100及其成分股最新最准滚动PE及前瞻PE如何?(2026.06.25)

对于投资纳斯达克的朋友而言,市盈率PE是大家最关心的指标之一。大部分时候,我们可以利用它来判断指数是贵了还是便宜了。滚动PE:现在的市值 ÷ 过去一年的利润。这个指标可以反映现在的估值是否贵。前瞻PE:现在的市值 ÷ 预测的未来一年的利润。这个则可以反映公司或者指数未来一年的预期发展或潜在增速。最近,纳指100波动不小,最新最准的PE贵吗,前瞻PE又如何?

现在让我们一起看看纳指100及其主要成分股最新最准滚动市盈率和前瞻市盈率。(数据每日自动更新,有过多次留言点赞等交流记录+赞赏系统默认金额,都可以后台私信,通过身份识别后可以获取体验链接查看前瞻估值,场内最准纳指实时溢价,场外基金申购信息等)

2 普通纳指估值信息

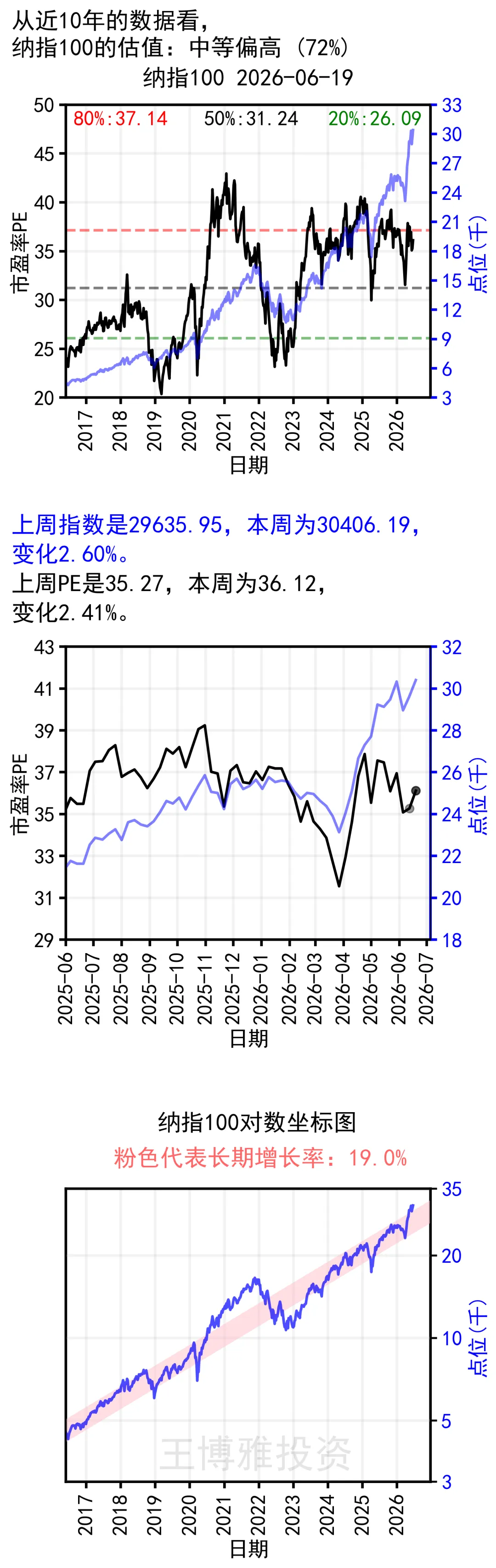

下图是过去十年纳指100的滚动PE信息,每周更新:第116期 全球指数估值与个人记录 2026.06.20

这里的数据是相对较准的,用来参考使用和看相对百分位没问题。

现在纳指点位虽然在绝对的历史高位,但因为利润的增长,实际市盈率百分位大约在72%的位置,静态来看算是中等偏高。

3 最新最准滚动PE及前瞻PE

3.1 方法说明

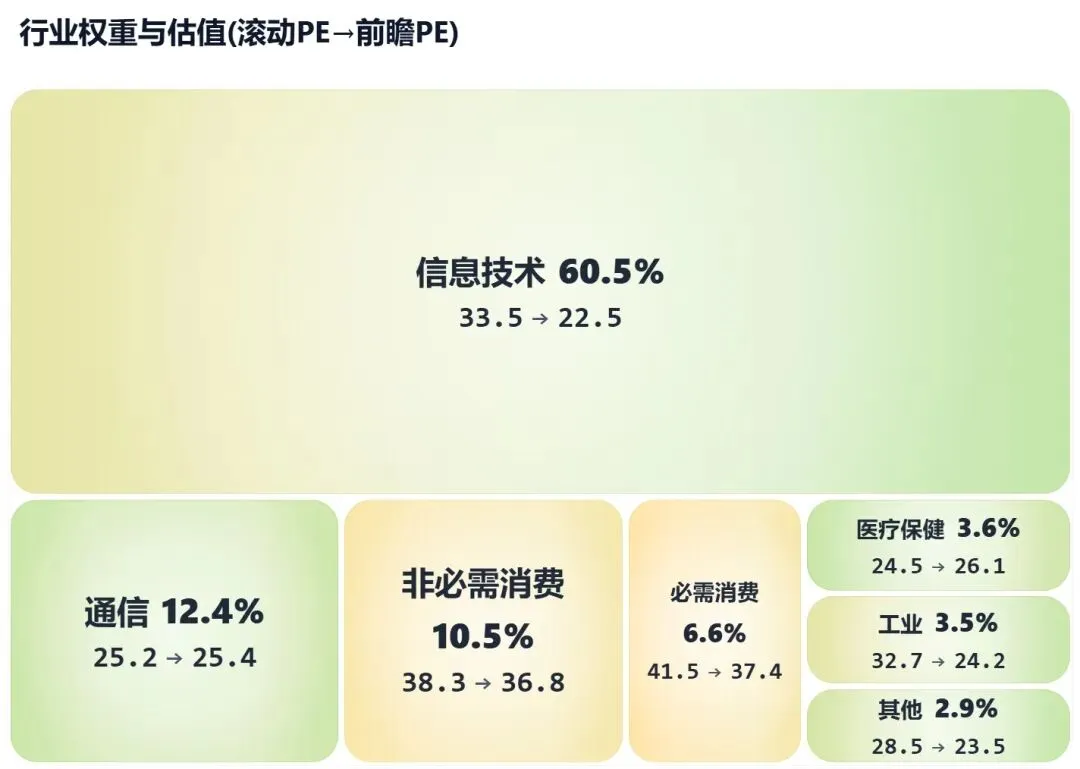

在讨论之前,我必须首先说明,这里的数据是最新最准的,如果和其他网站和APP上的数据不一致,我会以此为准。以上问题都会严重影响PE的准确性,从而导致看到的数据偏离实际。它的最新加权市值是15487亿美元,滚动利润是485亿美元,市盈率大约是31.9倍。这个估值静态来看不贵。不过纳指100成分股公司都在迅速发展中,未来一年利润增长率预计在32%,前瞻利润可达639亿美元,对应前瞻市盈率大约为24.2倍。这个前瞻估值算是中等略低。在纳指100中,信息技术(英伟达,苹果,微软,博通等)占据了半壁江山。滚动PE为33.5,不算贵;前瞻PE只有22.5,预示着利润在迅速增长。

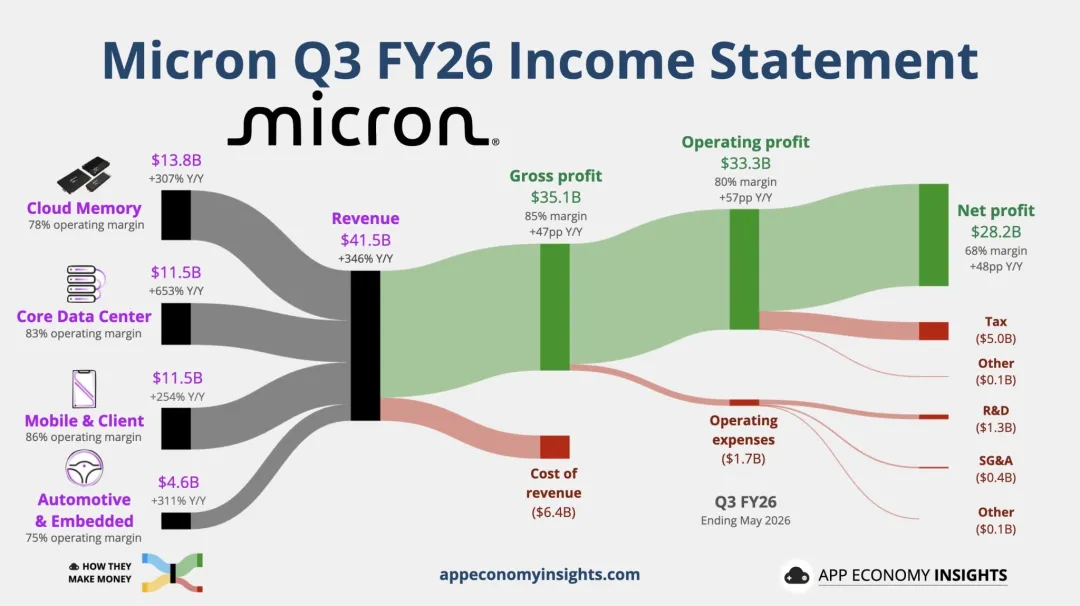

通信类(如谷歌,Meta,奈飞,美国移动电话)权重排名第二,不过估值相对较低。消费类(亚马逊,沃尔玛,好市多等)在纳指100中也占据重要地位,但估值明显较贵。整体来看,纳指100中其实主要是消费行业的估值比较贵。下图展示了TOP10成分股信息,其余成分股自行通过链接查看。根据核心成分股明细,我们发现了如下重要信息:(1)英伟达滚动PE只有30.6倍,很便宜了。某些市场中的某些公司,无论是整体实力还是股东回报都远远不如达子,结果比达子贵多了。同时,达子仍然在迅速增长中,其前瞻PE只有20.1倍。(2)苹果是第二大权重股。不过苹果当前滚动PE为35.5倍,前瞻PE为32.2倍,估值不算低,更多体现的是市场对其品牌、现金流和生态体系的长期溢价。苹果有底气等待AI的发展。(3)美光科技的权重已经升至第三,占比5.3%。它的滚动PE为23.7倍,贵吗?前瞻PE只有8.9倍,远远谈不上贵。财报发布前滚动PE是50,现在利润大增,直接降到了24倍。(4)微软、亚马逊、谷歌、Meta这几家大型科技平台的估值整体相对正常。(5)部分个股估值明显偏高,比如特斯拉,Palantir,AMD。这类公司虽然成长预期强,但估值弹性和波动风险也更大。现阶段纳指100综合来看滚动市盈率中等略高。不过最新前瞻市盈率表明成分股仍然处在快速发展中,未来预期市盈率算是中等略低。纳指的核心是AI,而AI的发展仍然只在起步期,未来大有可为,保持耐心,等待开花结果。注:本文仅是个人投资记录,不为任何人提供建议。成年人为自己的钱负责!