财报公布后,美光随即大涨十几个点,股价再破前高。今天下午,SK海力士也突破了历史高位,HK7709的两倍海力士ETF价格再度逼近200港币大关。市场用真金白银投票,确认了AI存储的超级周期远未结束。

但就在前天,6月23日,市场还经历了一轮深度回调,恐慌情绪蔓延,不少人开始怀疑AI产业链是否已经见顶。彼时,星星在市场深度回调,AI产业链投资还能走多远?中明确发声:

“产业的格局和公司的基本面没有什么变化,AI产业链上游因为有业绩推动,依然是确定性最强的投资领域。”;“每一次调整完,又是一个新高,这一次应该也不例外。”

短短两天,海力士和美光双双刷新历史高点——市场的答案,已经不言自明。

如果你一直跟着星星看存储,其实这份财报不是“突然惊喜”,而是一次非常清晰的验证。去年9月,我就在文章里开始明确看多AI底层基础设施,之后又陆续写了美光、西部数据、海力士、HBM供需、韩国去杠杆、AI产业链回调等一系列文章。当时很多人还在把存储当成传统周期股看,但我一直强调一句话:AI时代,存储不是配角,而是算力基础设施的核心变量。

一、财报重要细节解读

1.整体业绩:全面超预期

这已经不是传统存储周期里“价格涨一点、利润改善一点”的状态,而是典型的供需极端错配下,收入、价格、毛利率、现金流同时爆发。

营收连续五个季度创纪录,调整后毛利率从上一季度的74.9%跃升至84.9%。作为对比,英伟达最新财季毛利率约75%。美光已成为美国大型科技股中毛利率最高的公司之一。

第四财季指引同样碾压预期:营收中值500亿美元(预期432.4亿),EPS中值31美元(预期25.31美元),毛利率预计约86%。美光的盈利仍在持续上修,远未触及天花板。

2.DRAM和NAND:不是靠出货量,是靠价格

值得重视的细节是:不论是DRAM,还是NAND,本季度bit出货只是在低个位数或中个位数增长,但ASP(平均售价)却大幅上涨。这说明业绩增长主要不是靠“卖得更多”,而是靠“卖得更贵”。这才是存储周期最强的阶段。

DRAM是本季利润爆发的主力。DRAM(含HBM)单季营收达313亿美元,远超市场预期的275亿美元,同比增长超三倍。该季度DRAM的bit出货量仅实现低个位数增长,但ASP(平均售价)环比大涨超60%。AI服务器、高容量DDR5、LPDDR、高端模组与HBM共同推动DRAM从传统周期品变成“分层资产”。

HBM 显然是推动DRAM结构升级和盈利弹性的核心变量。HBM4 12层产品量产爬坡速度达到前代HBM3E 12层的两倍,当前HBM4产品累计交付金额已超10亿美元,2026年HBM产能已基本售罄。HBM不是普通涨价品,而是AI GPU/ASIC绑定的战略资源。它的价值不只在收入本身,更在于挤压普通DRAM供给、抬高行业价格中枢。

NAND Flash(含SSD)营收达99亿美元,远超市场预期的77亿美元,同比增长超两倍。与DRAM类似,NAND的bit出货量仅实现中个位数增长,但ASP环比大涨超80%。NAND不再只是消费电子弱周期反弹,而是被AI推理、数据湖、向量数据库、日志和缓存需求重新定价。数据中心SSD正在成为AI存储底座。

3.四大业务线:全线爆发

再看业务部门,美光的结构变化更加明显。

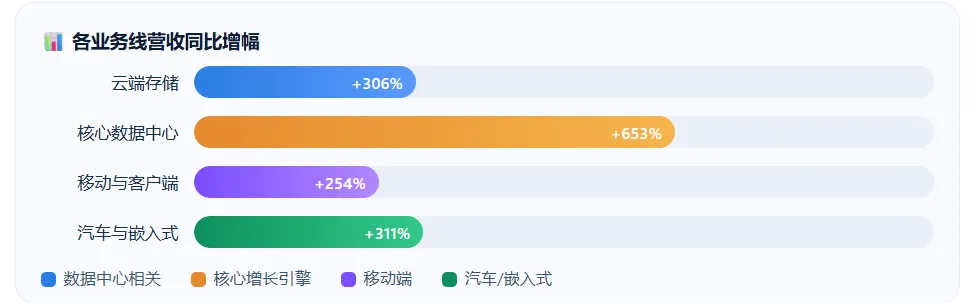

这里最值得注意的是两个点:第一,美光在准备稿中明确提到,数据中心收入超过250亿美元,同比增长653%,年化运行收入超过1000亿美元。第二,数据中心业务不只是收入高,毛利率也高。Core Data Center毛利率达到87%,经营利润率83%。这说明AI数据中心不仅带来了需求量,更带来了利润质量。

过去市场喜欢把美光理解为“周期股”,原因是它的需求端太分散,价格太市场化。但现在,如果数据中心、云、AI、汽车、机器人这些长期客户逐步通过战略协议锁定供给,美光的商业模式就会发生变化。而如今,它不再只是卖现货,而是在卖长期供应确定性。

4. 长期协议:存储行业商业模式正在变

如果只能选这份财报里最重要的一件事,我认为不是收入、不是EPS、也不是毛利率,而是美光披露的战略客户协议。

美光表示已经签署 16份战略客户协议,覆盖数据中心、消费、汽车等市场;这些协议通常期限为5年,汽车协议通常为3年;已签协议代表2026—2030年期间大约 20%的DRAM出货量 和 三分之一的NAND出货量。公司还预计,在所有计划中的协议完成后,约一半或更多公司收入将被纳入这类协议。

更重要的是,这些协议包括 take-or-pay 条款、现金保证金、价格下限等安排。美光表示,14份已签协议在最低价格下的累计合同收入约 1000亿美元,并预计获得 220亿美元 的客户现金保证金及相关财务承诺。

这意味着存储行业过去最痛苦的问题——“周期性”,正在被部分改写。

过去存储公司最怕的是:客户高景气时抢货,低景气时砍单;价格上涨时追单,价格下跌时去库存。但战略客户协议改变了这个模式,客户为了锁定供应,愿意提前承诺采购量,甚至支付保证金;美光为了保障客户供应,也能更有信心安排资本开支和产能建设。把存储行业从强周期生意,推向半合约化、半战略资源化的生意,这不是简单的销售合同,而是商业模式变化。

5.资本支出分析:不是“过剩信号”,而是AI存储军备竞赛的入场券

财报后市场最大的分歧之一,就是资本开支。美光在本次财报中大幅上修了资本支出计划,释放出强烈的扩产信号:

空方看到的是:资本开支继续上升,未来供给释放,周期高点可能不远了。多方看到的是:客户协议、价格下限和AI长期需求共同支撑,Capex更像供给安全投资。

星星认为,判断重点不是简单地看“Capex高不高”,而是这些Capex有没有被长期需求、客户协议和价格下限覆盖。

这轮资本开支不是简单扩产,而是为了满足几个结构性变化:

1)HBM每一代复杂度提升,单位bit制造难度上升;

2)EUV、先进DRAM节点、先进封装都需要更高资本投入;

3)绿色地新厂建设周期长,供应释放并不快;

4)客户已经通过长期协议提前锁定部分供给;

5)AI服务器、边缘AI、汽车、机器人都在提升长期存储需求。

美光管理层明确表示,DRAM和NAND供需紧张可能持续到2027年之后;同时他们也提到,即便预计2028年行业供给会逐步改善,目前仍看不到存储供给何时能追上需求。

所以,这次CapEx上调不是周期顶部信号,而是AI存储从“抢货阶段”进入“锁产能阶段”的信号。这不是主动扩张,而是被客户需求“推着走”。

当然,这里的风险也要讲清楚。如果未来AI资本开支突然放缓,或者三星、海力士、美光的新增供给在同一时间集中释放,存储价格弹性会下降。但就这次电话会释放的信息看,客户不是在等跌价,而是在提前交钱、签长期协议、锁未来供给。这是本轮周期和过去最大的不同。

二、AI时代走到哪里了?

很多人现在最关心的是:AI是不是已经炒太高了?存储是不是已经涨太多了?

美光CEO桑杰·梅赫罗特拉在财报后强调,美光创纪录的业绩和更强的下一季度展望,反映了内存在AI时代的战略价值。结合他此前关于AI仍处于早期阶段、未来将持续拉动内存需求的表述来看,美光管理层传递的核心信号很清楚:AI存储需求不是尾声,而仍处在长期建设周期的前半段。

星星认为AI产业链正从“GPU单点短缺”,进入“系统瓶颈扩散。这轮AI不是只买几张GPU,而是在重建数据中心的硬件结构。过去的数据中心核心是CPU、通用服务器、传统存储;AI数据中心的核心则变成了GPU/ASIC、HBM、DDR5/RDIMM、企业级SSD/HDD、高速网络、电力和液冷。瓶颈一旦从GPU外溢,存储就会从“可选配件”变成“系统约束条件”。

这不是一句主观判断,而是可以从资本开支、客户锁单、供给周期和产品价格四条证据链同时得到验证。

这不是一句主观判断,而是可以从资本开支、客户锁单、供给周期和产品价格四条证据链同时得到验证。

1.资本开支

大型科技公司和云厂商仍在上修资本开支,其中AI基础设施是最核心的增量方向。此前花旗预计,2026年 hyperscalers 的 AI 相关基础设施资本开支将达到约4900亿美元,高于此前预测的4200亿美元,并预计到2029年累计AI资本开支可达2.8万亿美元;而按更宽的总资本开支口径,Alphabet、Microsoft、Meta、Amazon 四家公司2026年capex预计约7250亿美元,较上一年约4100亿美元增长77%。

由此可见,AI投资还没有进入收缩阶段,算力建设仍是巨头的必答题。

2.客户行为

从星星之前在存储芯片突然变成“香饽饽”,现在布局晚不晚?谈谈海力士、投资工具和国产存储中提到:客户愿意主动出资帮SK海力士扩产、苹果接受涨价100%只为锁定DRAM供应、谷歌因“没抢到HBM”开除采购主管等真实事件,到这次财报披露的16份战略客户协议,都在说明一件事:客户不是在等降价,而是在提前锁货、锁价、锁产能。

3.供给周期

美光预计紧张供需将持续到2027年之后;即便2028年供给逐步改善,公司也看不到供给何时能追上需求。

HBM虹吸效应、三大厂扩产周期长、台积电CoWoS产能不足的三座大山摆在这里,所以这不是一个季度的缺货,而是晶圆厂、洁净室、先进封装共同约束下的中期紧张。

4.价格扩散

本季DRAM和NAND ASP同时大幅上涨,数据中心SSD收入也显著放大。这意味着涨价已经不是HBM单点故事,而是从高端AI内存向通用DRAM、NAND、SSD扩散。

AI越从“实验室训练”走向“日常调用”,对存储系统的要求反而越全面:HBM负责喂饱GPU,DRAM负责服务器内存容量,NAND/SSD负责热数据和向量数据库,HDD负责海量冷数据和数据湖。存储不是某一个产品受益,而是整个数据链路被重新估值。

三、财报影响分析

1.直接利好:美光、SK海力士、三星

美光这份财报业绩、指引、长协三重超预期,证明的不是美光一家强,而是整个AI存储供需仍然极紧,存储的估值框架正在从“周期品PE”向“AI战略资产PE”切换。台积电市值超2万亿美元,英伟达更高。而HBM三巨头刚过1万亿美元。这个差距,正是估值重构的空间。

但三家公司弹性不同:海力士胜在HBM份额,美光胜在业绩弹性和美国本土稀缺性,三星胜在潜在追赶空间。

2.广义利好:西部数据、闪迪、希捷、铠侠

过去市场觉得HDD、NAND、SSD不如HBM性感,但这次NAND ASP和数据中心SSD表现说明,AI数据中心不是只买HBM,也需要海量存储。西部数据、闪迪、希捷、铠侠这类公司,受益的是“AI数据越来越多,数据必须被保存”的大趋势。

3.上游利好:设备、材料、先进封装、洁净室工程

美光预计 Q4 资本开支约 100 亿美元,2026 财年全年资本开支约 270 亿美元,2027 财年单季度资本开支还会高于 Q4 水平,其中超过一半的同比增量来自洁净室建设。这说明美光不是只在短期抢设备,而是在为未来几年 AI 存储需求建设长期产能底座。

四、总结

美光这份财报,用实打实的数字回应了所有质疑。16份SCA、1000亿美元保底收入、220亿美元客户押金、HBM4批量出货、2026年产能全部售罄、2027年资本开支跃升至450亿美元以上——每一个数据都在告诉市场:存储芯片已成为AI时代不可或缺的战略资产。

回看我们过去近一年的跟踪,从2025年9月我为什么在AI时代重仓芯片股:台积电、英特尔、美光、西部的投资逻辑提出存储周期反转,到10月存储芯片之王 -- SK海力士投资机会分析系统梳理HBM产业格局,再到每一次市场调整时的判断,产业趋势的兑现从来不会因为短期波动而改变方向。

当然,风险同样存在——大规模扩产带来的资本开支压力、2027年后产能释放对价格的潜在冲击、行业周期性是否真能被长协彻底熨平,仍是需要持续跟踪的核心问题,星星也会持续关注。

但至少在这个时点,美光交出的答卷,无可挑剔。

更多行业报告或资讯分析,欢迎加入星星的星球~