美光26FYQ3财报点评:大超预期,超级周期加速

2026-06-25 23:39

美光26FYQ3财报点评:大超预期,超级周期加速

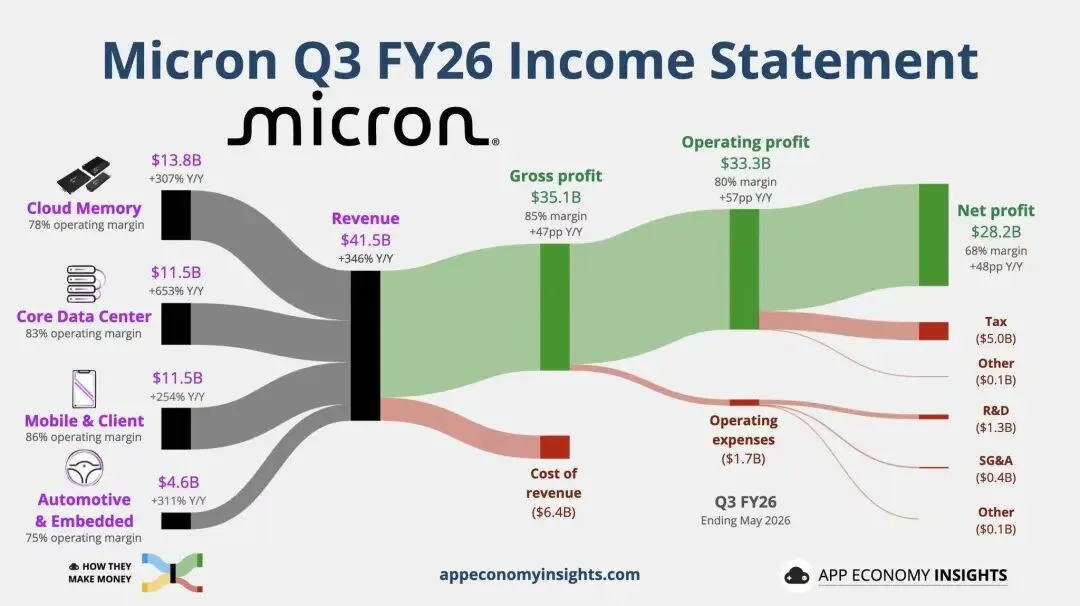

在市场摇摇欲坠的情况下,美光的超强财报犹如强心针带动了全球市场的上涨,重要程度堪比当年英伟达。即便市场预期超高,但在超级周期的带动下业绩和指引均碾压预期,甚至好于买方的高预期和高要求。财报公布后,美光股价一度暴涨19%,市值短暂超过了特斯拉和meta,表明AI瓶颈从GPU转向了存储等行业。 我们小幅上调美光目标价至1450美元,距离周四飙升后的股价仍有一定的上涨空间,对应的PE仍在12~15X,估值比周期股和制造业股的8~10X要高,但低于成长股的20~25x。不过,美光开盘后股价有所滞胀,短期涨幅过快需要消化。而且,苹果涨价后股价大跌,市场担忧存储大涨影响产业下游需求和持续性。 营收414.56亿美元,同比增345.72%;净利润282.43亿美元,同比增1400%;调整后EPS25.11美元,同比增1200%;毛利率84.9%,环比提升超10pct。此外,本财季FCF达183亿美元,继续刷新历史最高水平;资本开支70亿美元,回购和分红共约34亿美元。 细分项目方面,云业务营收137.7亿美元,环比增78%,毛利率83%;数据中心营收115.2亿美元,环比增103%,毛利率87%;消费级存储营收115.2亿美元,环比增49%,毛利率87%;汽车业务营收46.3亿美元,环比增71%,毛利率79%。DRAM实现营收313亿美元,环比增67%;NAND实现营收99亿美元,环比增99%。 指引方面,其26FYQ4营收指引500亿美元,调整后EPS31美元,毛利率86%,均好于市场预期,26FY资本开支270亿美元,27FY资本开支370亿美元,EPS100美元以上。 笔者测算本财季其ASP(平均单价)环比增约70%,故其总体出货量仅仅在5%以下的缓慢增长;在消费电子行业则可能录得显著负增长:美光报告期内消费电子的存储ASP环比增约75%~90%,营收环比增50%,测算下来出货环比跌1/6或者更多。 总体来看,美光本次财报均好于市场最乐观预期,指引也十分强劲。其乐观情绪前所未见,未来几年已经确定的销售额就已经超过了千亿美元,再加上其它部分,存储的超级周期和再加速板上钉钉,疑问不过是有多高。就未来能见度,需求韧性和过度扩产这几个担忧,目前都没有见到。 但这里存在几个问题,就当季来看,最大的问题是营收增长主要靠价而非量,尤其是PC相关业务,下游需求十分萎靡,但仍录得环比50%的增长,说明涨价确实十分可观甚至可怕。苹果最新的涨价函声明里面已经提到了存储涨价对消费电子的侵蚀前所未有,使得大盘快速下挫,也带崩了存储——能否“可持续剥削”是重点。另外,其明后年的资本开支指引偏高,而许多HBM也锁到了28年,并且内容不包括价,只有出货量。如果三大HBM扩产,会是什么情况?能不能真的摆脱周期宿命?这也是多空争夺关键。 我们对美光中短期保守乐观,但基本面和股价在26CYH2依旧有较大的不确定性,特别是HBM之外的存储价格都面临极大的不确定性。另外,云大厂的开支刚性、其它存储的需求也是短期存疑的地方。7月底8月初的季报里,大厂可能继续上调capex和融资需求,FCF也会继续下调,这会引发产业链健康发展的担忧。 等待市场的交易和回调结束,以及更多AI下游拐点的到来。 更多外资报告、交易策略、调研纪要都已经上传,未来还会更新更多周度报告,欢迎各位加入。