一、财报和指引

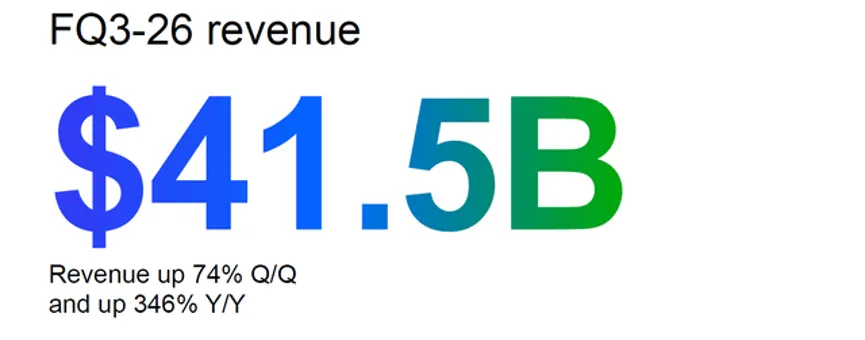

美光科技(Micron)公布的2026财年第三季度业绩非常亮眼。

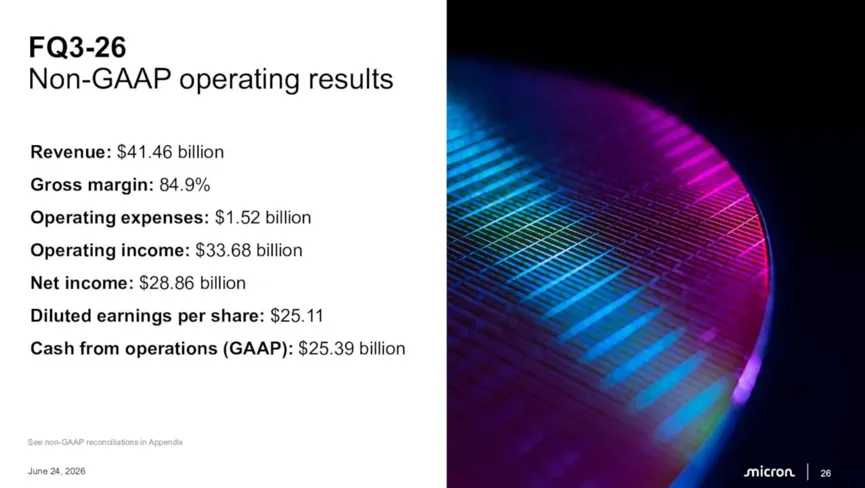

当季公司实现营收约414.6亿美元,环比增长74%,同比大增346%。

在这份爆发式增长的成绩单背后,核心驱动力并非传统意义上的规模扩张,而是具有含金量的价格溢价。

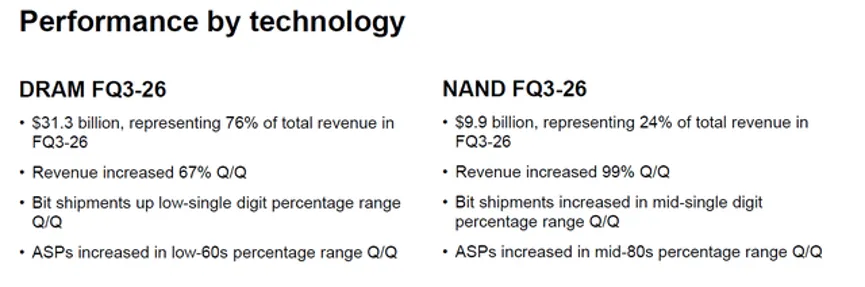

数据显示,美光DRAM产品出货量仅低个位数增长,但平均售价(ASP)却大幅提升至60%以上。

这种营收增速远超出货量的增长模式,本质上反映了下游客户正在为稀缺存储资源支付高额溢价。

一方面,目前市场上可替代的存储资源极度匮乏;另一方面,当前前沿应用对特定类型存储存在刚性需求,在现有技术路径下无法被替代。

同样的定价权逻辑在NAND业务中也得到了复制。当季NAND营收达到99亿美元,环比增长99%,其位元出货量虽仅有中个位数增长,但ASP涨幅却飙升至80%以上。

DRAM与NAND的双重暴涨,直接由下游核心业务的强劲需求变现支撑。

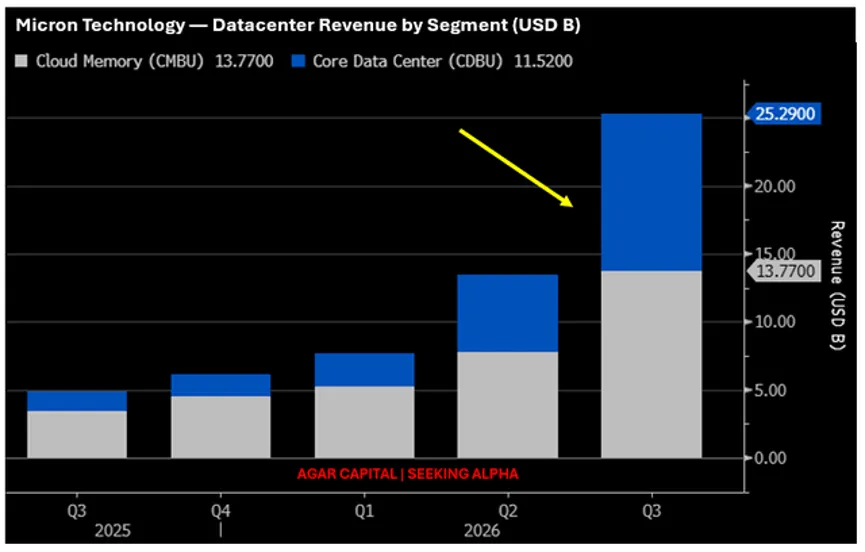

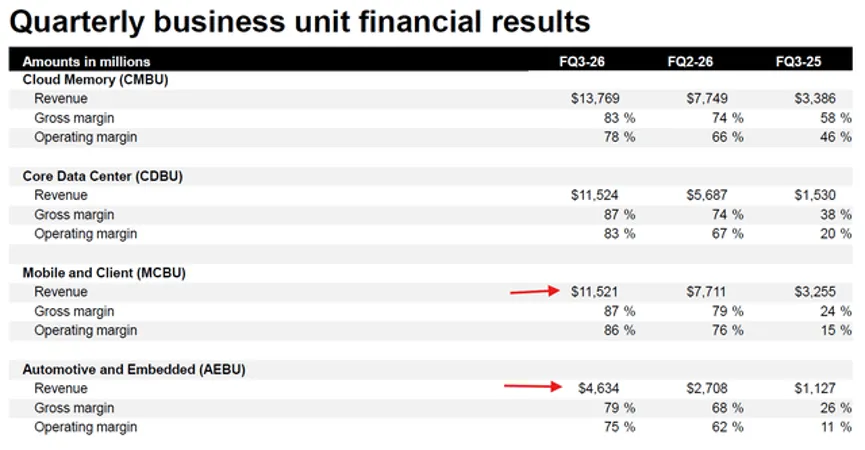

在细分市场中,美光的云存储业务营收达137.7亿美元,核心数据中心业务营收达115.2亿美元,两者合计为美光贡献了单季超250亿美元的数据中心相关营收。

这意味着,美光科技仅在数据中心领域的年化营收就已经跨过1000亿美元的大关。

从增速来看,核心数据中心业务实现了环比103%、同比653%的爆发式增长;

云存储业务也同样交出了环比增长78%、同比增长307%的答卷。

这种由强劲刚需和高ASP溢价共同构筑的数据中心业务,正成为美光最核心的增长引擎。

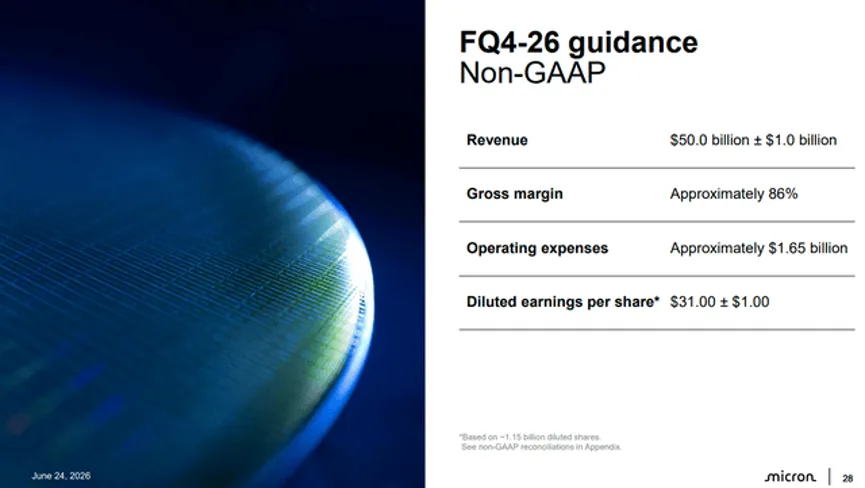

然而,比本季度创纪录的数据更重要的,是美光科技对2026财年第四季度(FQ4)给出的强劲业绩指引。

公司预计,下一季度的营收将进一步攀升至约500亿美元(±10亿美元)的规模,毛利率将继续上行至约86%,同时调整后每股收益(EPS)预计将达到约31美元(±1美元)。

这一乐观的展望不仅展现了美光对其短期内增长动能的绝对信心,更预示着存储行业的景气度仍在加速释放。

在AI浪潮中,HBM(高带宽内存)无疑是存储行业的主线,但美光科技的潜力远不止于此。

美光披露,其HBM4 12-high产品的爬坡速度约为HBM3E 12-high的两倍,且HBM4的营收已突破10亿美元大关。

这一进展意义重大,因为HBM4正是AI加速器存储的下一个前沿。在市场热议GPU、ASIC和各种AI芯片时,往往容易忽视一个核心逻辑:没有高速、近距离且高效的HBM支持,这些算力芯片就无法完全释放潜力。

未来当存储真正成为系统瓶颈时,整个价值链都将作出反应,而市场对美光的认知也将被彻底重塑。

届时,美光将不再是被动随DRAM周期波动的传统存储股,而是被视为AI基础设施的战略组成部分。它是整个AI价值链中不可或缺的战略供应商。

然而,如果习惯性地将美光与HBM深度绑定,就会忽视其更为广泛的业务实力。美光在本季度的多点发力表明短缺已蔓延至更广泛的领域。

财报显示,移动及客户端业务营收达到115.2亿美元,环比增长49%;

汽车及嵌入式业务营收达46.3亿美元,环比大增71%。

这一数据表明当前的景气度并非仅由“超大规模云服务商买HBM”的单一逻辑驱动,而是供需与价格在PC、智能手机、汽车及工业产品等各领域的全面紧张。

下图非常重要:过去三个季度,各个板块的利润率都在不断上升

这种多细分领域的共振,在很大程度上降低了行业短期内快速回归常态的风险。

虽然这并不意味着能完全消除存储行业固有的周期性,但确实起到了显著的缓解作用。

当多个下游市场同时发力、全面陷入供需紧张时,美光所面临的这一轮景气周期不仅会比以往更深,结构上也将会表现得更加稳定。

为了彻底对冲存储行业的历史周期性波动,美光正在通过大力推行战略客户协议(SCA/CPA)来重塑其商业模式。

本季度美光与客户签署了16份战略协议,目前已有20%的DRAM销售和30%的NAND销售绑定至2030年的合同。

这种长期合同模式在AI数据中心客户中获得了强劲采纳,公司已与大客户签署了首份五年期SCA。

这些协议在出货量、价格和财务承诺方面都带来了更高的确定性和可见性。尽管行业报告显示,

SCA下的DDR5等产品定价有意略低于现货市场的极端溢价,但这是一种主动的战略防御:它通过牺牲短期的现货高波动利润,换取了长期需求和供应变现的绝对能见度。

更重要的是,这些战略协议的毛利率远高于以往周期高点,预计未来大部分收入将通过这些合同实现。

随着美光位于爱达荷和新加坡的新厂产能预计在2027至2028年陆续投产,SCA占比的提升将成为精密的“减震器”,不仅能确保新增产能在宏观不确定性加剧时被稳定消化,也让美光对短期价格跌幅和比特需求承压的敏感度大幅降低。

虽然这并不意味着能完全消除存储行业的周期性,但确实显著提升了周期的稳定性。

与此同时,美光的增长动能正从小容量、高带宽的HBM向大容量、高性能的NAND企业级SSD领域快速蔓延,这背后的核心催化剂是Agentic AI(智能体)的加速普及。

随着AI向智能体架构转型,KV缓存(KV Cache)的强度呈几何级数提升,数据中心对温存储层的扩容需求迎来爆发,NAND企业级SSD的重要性因此被抬升到了前所未有的高度。

美光凭借高价值的G9 NAND产品组合精准踩中了这一时点,其大规模量产的PCIe Gen6高性能SSD以及122TB大容量QLC SSD,在能效比和顺序读取吞吐量上对传统HDD形成了碾压式优势。

这一产品路线图不仅帮助美光在数据中心SSD市场吞噬份额,更引爆了2027财年的价格顺风——预计二季度NAND闪存价格环比涨幅将高达75%,在本轮AI周期中首次超越DRAM。

在可以预见的未来,由于晶圆产能持续向DRAM型HBM倾斜,NAND的供需缺口将长期存在,这支撑了管理层对2026年NAND比特出货量增长20%的底气。

而到了2028年之后,当新加坡工厂的增量NAND产能正式投产时,恰逢Agentic工作负载全面进入规模化爆发期。届时,更加成熟的SCA长期合同框架将与这部分新增产能顺利对接,在价格端提供强大的抗跌韧性,在需求端锁定长期的吞吐胃口。

至此,美光成功将过去高风险、高循环的存储商品标签,重塑为具备高可见性、强防御力的AI核心资产。

电话会:

在最关键的供应端,CEO Sanjay Mehrotra明确表示,美光科技目前尚无法判断存储供应何时才能与需求持平。

这意味着,即便行业正在进行大规模投资,市场依然未能回归常态。公司预计这种供应紧张的状态将持续至2027年,直到2028年才会略有改善。

对于存储这一极具周期性的行业而言,长达数年的供需失衡表态,意义重大。

在具体产品与战略合作上,电话会不仅重申了HBM4 12-high产品的爬坡速度约为HBM3E 12-high的两倍、且HBM4营收已超10亿美元这一里程碑,更揭示了美光在最具盈利能力的存储细分市场中所确立的地位。

更为瞩目的是战略客户协议(SCA)的进展,美光预计将获得约220亿美元的客户预付款及财务承诺。这一动作非常值得关注,它意味着客户正在为了锁定制程与未来产能而提前买单。通过这种机制,美光科技摆脱了过去完全依赖大宗商品定价生产、被动等待市场波动的局面,成功将部分周期风险转嫁给了下游客户。

最后,在未来投入上,管理层展现出了极其积极的扩张姿态。

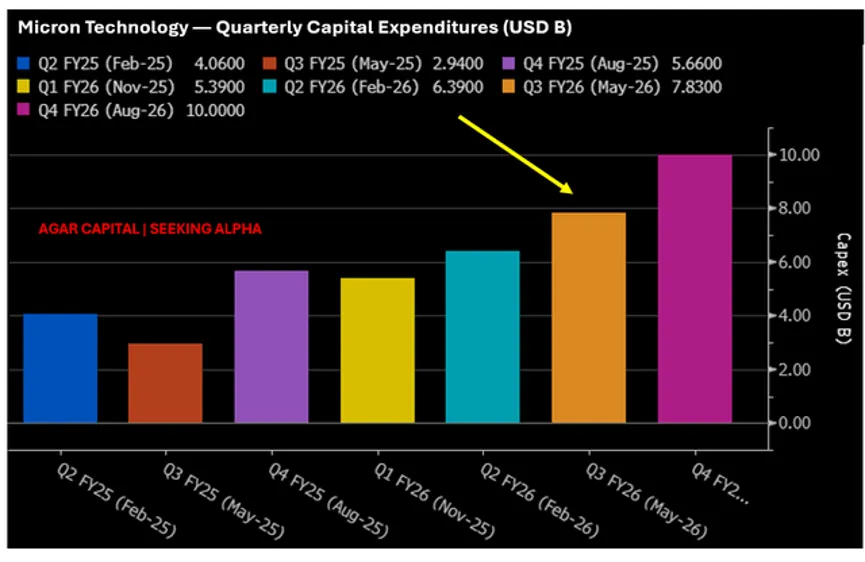

公司预计2026财年第四季度的资本支出将达到约100亿美元,这使得全年总资本支出将达到约270亿美元的规模。同时,2027财年的运营支出预计也将增加约10亿美元。如此大手笔的支出表明,管理层并非只是在盲目收割本轮周期的红利,而是在通过持续、长期的积极投资,为下一阶段的全面领先修筑更深的护城河。

CEO 乐观预测,人形机器人将推动未来几十年内存需求周期性增长。

“他表示,人形机器人所需的内存大约是目前 L2+ 级自动驾驶汽车的十倍。”

“我们预计,本十年后半段将开始出现持续、显著的、长达数十年的内存需求周期。”

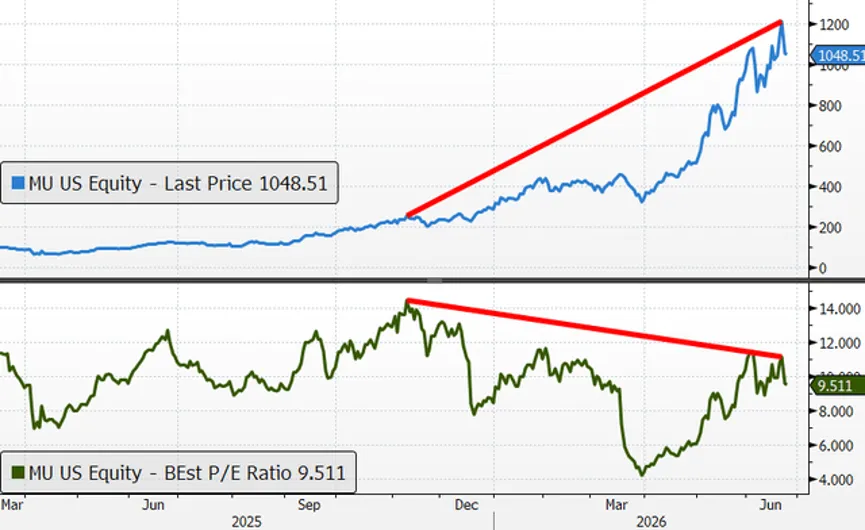

今年以来美光科技(MU)的股价已累计上涨265%,过去12个月的涨幅更是高达约700%。

面对如此剧烈的涨幅,持有期间经历大涨的投资者难免会产生“该撤了,盛宴结束,下一个故事是什么”的恐高心理,许多未进场的观察者第一反应也是“现在买太晚了”。

将价格走势与估值指标结合来看,会发现尽管股价大幅上涨,但代表市场溢价水平的前瞻市盈率(P/E)并没有发生大幅扩张,目前仍维持在9.4倍的低位。

这种“股价暴涨而估值未被拉飞”的现象,根源在于美光的盈利增速已经远远超过了股价的涨幅。

推动美光业绩出现这种爆发式增长的核心,正是前文提到的定价能力而非出货量。

必须明确的是,美光科技绝非低风险股票,过去不是,现在也依然不是。

美光股价经历 26 年,去年 8 月才超过 2000 年的巅峰。

即便本季度业绩极佳,也并不意味着其投资风险已经降低。

当前AI板块的持仓结构极度拥挤,由于业绩突出、媒体曝光度高且每次财报发布后股价波动剧烈,美光已被许多人视为这一新趋势的代表性股票。

这种高度聚焦的状态意味着,在股价经历剧烈波动后,投资者获利了结只需极小的触发因素,就可能引发大规模的抛售。

因此,美光的风险交织着技术面与基本面因素:AI领域大量投资者(无论多头还是空头)持有高度相似的仓位,导致整体市场结构变得非常脆弱,极易受到任何风吹草动的影响。

无论是SK海力士(SKHY)宣布调整资本开支、存储现货价格回归常态,还是美光管理层在未来的表态略不及预期,都可能成为导致股价大幅下跌的导火索。

除了交易层面的脆弱性,存储行业还有一个众所周知且无法回避的核心风险,即未来产能过剩的隐忧。

美光目前正处于激进的军备竞赛中,其2026财年第三季度净资本开支已达71亿美元,第四季度预计将增至约100亿美元,全年总开支更是高达约270亿美元。

尽管管理层基于需求充足、高可见度以及投资回报有保障的判断,敢于进行持续的大规模投入,但从长期来看,这种过度的资本开支往往会埋下隐患。

一旦美光、SK海力士、三星(SSNLF)等行业巨头在未来同时大举扩产,行业最终大概率会重演供大于求的局面。

整个存储行业的历史规律向来如此:一开始市场极度担心资源短缺,随后又陷入严重的产能过剩。

现在的关键在于判断从“永远不够用”演变成“产能过剩”究竟需要多长时间。

不过以目前的供需格局来看,这一反转的拐点在短期内尚未到来。

社群提供经过验证的宏观分析框架、筛选真正影响投资结果的信息 并把判断转化为可验证、可执行、可重复的投资策略,避免黑天鹅风险的同时抓住科技浪潮中的机遇。相关内容详见:真金白银的押注,比观点更重要

社群内容还包含3000美元的付费资料几深度分析:Citrini Research、SemiAnalysis、fundaai、BRAVOS Research、财经M平方等

社群刚更新了SemiAnalysis、和fundaai专题报告及解读