点击蓝字 关注我们

2023年至今,短短三年时间,医疗大模型走完了其他行业可能需要十年才能走完的从萌芽到爆发的历程。如今,这个赛道正在经历一场深刻的转折——从“拼参数”到“拼落地”,从“讲故事”到“算账本” 。

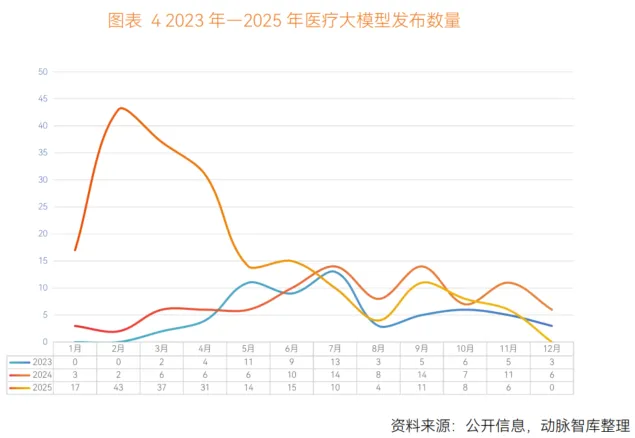

截至2025年末,国内已发布352个医疗垂直大模型。但数量从来不是答案,真正跑通商业化的,不到两成。2026年,医疗大模型正式进入“落地元年”。

?医疗大模型进入“落地元年”:352个模型涌入,谁实现了真正商业化落地?

1

核心要点

01 AI+医疗政策“开闸”

2024年底,国家卫健委发布《卫生健康行业人工智能应用场景参考指引》,明确了84个AI应用场景,其中19个直接涉及大模型。2025年,国务院连续发文推动“人工智能+医疗卫生”,要求探索推广“人人可享的高水平居民健康助手”。

更大的变化发生在支付端。 2026年,国家医保局正式将12项AI辅助诊断项目纳入全国统一医保乙类目录,70%至85%由医保基金支付。这意味着,AI辅助诊断第一次有了全国性、制度化、可持续的付费基础。

? 政策逻辑变了:从“让企业做出来”变成“让医院用起来”。

02 泡沫出清,回归理性

2025年初DeepSeek问世,引发医疗大模型井喷式发布。但到2025年下半年,发布节奏已回归平稳。

行业重心正在发生两个转变:

? 从“填补空白”到“优化性能” 。医疗大模型需要填补的空白越来越少,重点变成了“谁更好用”。光大证券指出,未来的竞争核心不在于谁的参数更高,而在于谁拥有独家的、高质量的数据,并能通过业务场景实现持续迭代。

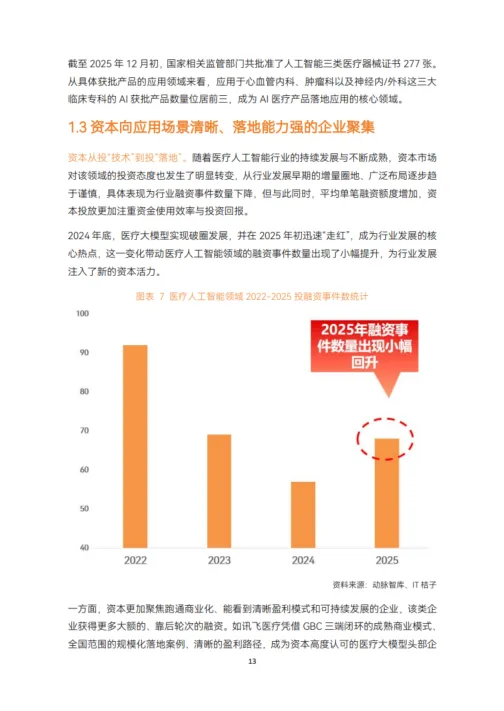

? 资本从“投技术”转向“投落地” 。医疗AI融资事件数下降,但平均单笔融资额提升。资本不再为“全能平台”的故事买单,而是聚焦应用场景清晰、落地能力强的企业。

03 院内落地:三条路径,各有痛点

院内是医疗大模型发布最密集的场景。

商业化落地主要有三条路径:

✅ 路径一:借道信息化系统(最成熟,但价值被低估)

这是当前最主流的模式——把大模型包装成HIS、EMR等现有系统的增值模块,跟随医院采购项目打包销售。

? 优点:入院周期短,无需独立审批。

? 痛点:价值被严重低估。在传统报价体系里,大模型只能分到很小一笔钱。

✅ 路径二:拿三类证做医疗器械(路径清晰,门槛极高)

? 严肃医疗场景(辅助诊断、影像判读)必须拿到国家药监局的三类医疗器械证。截至2025年12月,全国已批准277张AI三类医疗器械证,心血管、肿瘤、神经科是获批最多的领域。

? 报告指出,严肃医疗大模型落地需要攻克 “三座大山” :性能优化(降低幻觉)+ 监管合规(三类证)+ 信任背书(纳入临床指南/行业标准)。

? 三者缺一不可。这也解释了为什么大部分企业选择聚焦单病种——与其做一个全能平台,不如扎进一个细分病种做到极致。

✅ 路径三:作为健康服务成本项(模式新颖,方兴未艾)

以京东健康为例,其“京东卓医”已在温州医科大学附属第一医院等多家三甲医院落地,覆盖临床营养、药事服务、体重管理三大场景,累计服务患者超500万人次。

04 院外落地:药企才是真“金主”

相比院内,院外场景的落地阻力更小。商业模式分为ToG、ToB、ToC三大类,其中ToB端落地最成熟。

✅ ToB:药企是最大付费方

大模型已深度介入药物研发全流程——靶点发现、分子设计、临床试验优化、真实世界研究。以镁信健康为例,其AI解决方案已服务超140家药企,包括90%的全球前20大药企。

? 逻辑很简单:只要能帮药企“省钱”或“赚钱”,药企的付费意愿很强。

? 保险公司也是重要客户——用大模型做核保风控和理赔审核。

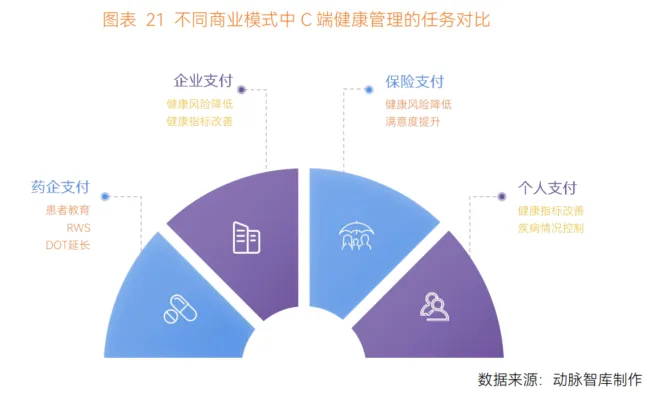

✅ ToC:用户量大,付费难

? 讯飞晓医APP累计下载量突破3000万,完成超1.8亿次AI健康咨询。但直接向用户收费的转化率很低。

? 目前的主流玩法是 “B2B2C” :企业给员工买健康管理服务作为福利,保险公司给投保人送AI健康助手。未来两三年,C端个人付费很难成为主要收入来源。

05 标杆案例

✅ 讯飞医疗:GBC三端全场景闭环

2025年营收9.15亿元,同比增长24.7%。核心产品“智医助理”已覆盖全国31个省份、806个区县、超7.7万家基层医疗机构,累计提供AI辅诊建议超11亿次。

G端做基层、B端做医院、C端做健康管理——三端数据互通、能力互补、价值循环。

✅ 京东健康:“AI+供应链”双轮驱动

自研“京医千询”大模型登顶MedBench“大语言模型”与“多模态大模型”双榜冠军。“京东卓医”已在多家三甲医院落地,AI医生“大为”2025年完成数亿次交互,好评率98%。

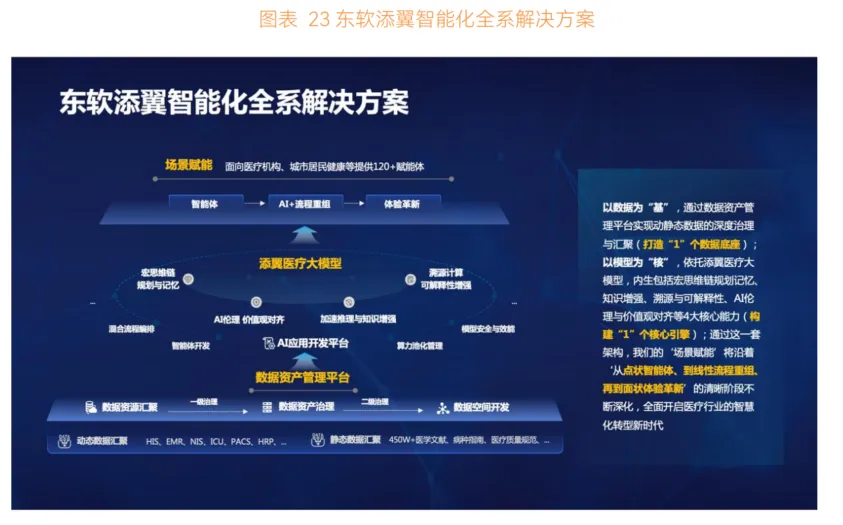

✅ 东软集团:深耕临床,稳居第一梯队

基于添翼医疗大模型开发120余个智能体,在全国100余家医院实现规模化落地。IDC《中国医疗大模型技术评估,2026》报告中,东软稳居第一梯队。

06 未来趋势

? 院内专科深耕是唯一出路。 严肃医疗大模型必须攻克“三座大山”,聚焦单病种、单点击穿。

? C端付费有限,融合模式是方向。 单一C端付费难以支撑规模化商业闭环,B2B2C、G2B2C等多元付费模式将成为主流。

? 算力是隐形坑。 很多医院买了大模型却跑不起来——本地没有足够的GPU资源。云算力和算力租赁正在成为配套服务,但这笔钱谁来出,尚无共识。

? 数据是终极壁垒。 未来的赢家不是参数最高的,而是拥有独家高质量数据、并能通过业务场景持续迭代的。

总结

2026年,医疗大模型走到了一个关键拐点。

医疗大模型正在经历从“能不能做”到“敢不敢用”的关键跨越。352个模型涌入赛道,但能真正活下来的,一定是那些在真实场景中解决了真实问题、创造了真实价值的企业。

泡沫已经散去,比赛才刚刚开始。

? 谁能在真实的医疗场景中证明“降本增效”的价值,谁就能拿到下一轮的入场券。

(只截取部分报告,需要查看全文,见文末链接可免费下载资料)

2

报告原文

报告来源:动脉智库

篇幅有限,需要查看报告完整版可私信“2026医疗大模型场景落地研究报告",小z助手会自动回复链接,也可点击下方链接自行下载,资料均免费获取。

如果本篇文章对您有帮助或有价值,记得点赞分享给更多人,感谢您的支持!

我们组建了AI赋能行业交流群,群内会分享政策、行业动态和合作信息,感兴趣的伙伴可扫码或私信入群~

往期回顾

AI 瞭望星球

站在未来最前沿,

探索智能时代的星辰大海!

联系邮箱丨biz@steoak.com