市场整体的涨跌数据还是很差,极致的结构性行情。

股市的分化跟现在的社会一样,K型明显。

有钱人更有钱了,没有的更没有了。

面对这种局面,除了努力适应没有办法。

……

今天聊一下美光,今天凌晨出的这份财报很有意义。

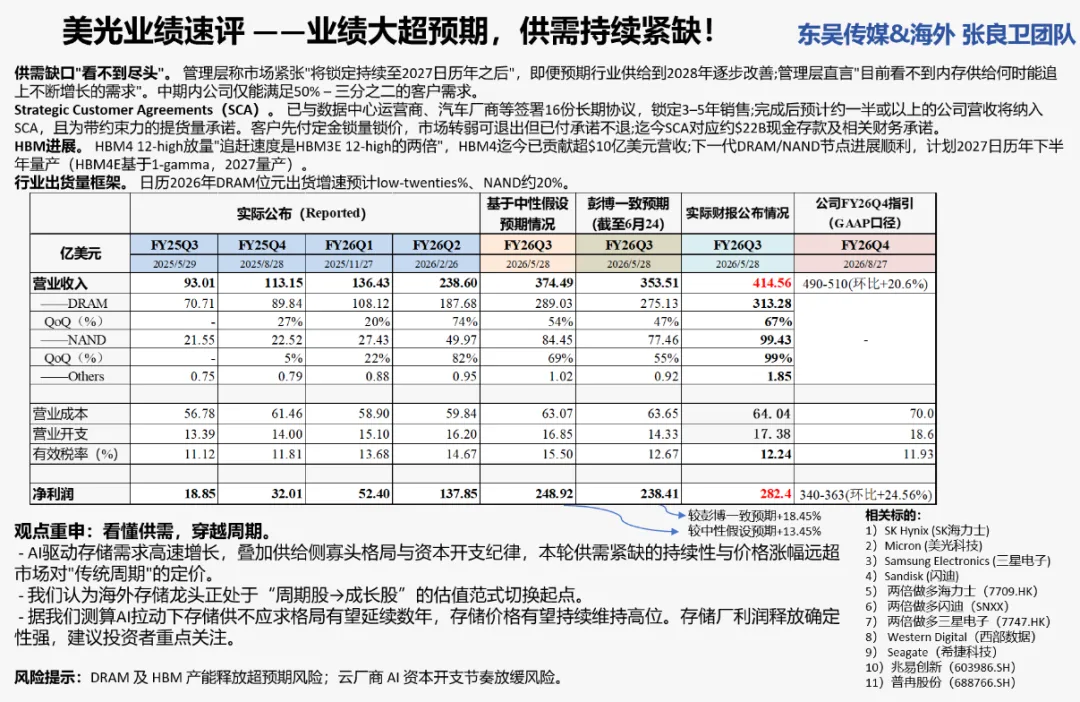

这一季度美光的收入同比增长了大约370%,基本符合市场预期。

但是为什么美光盘后涨这么多,我刚看了下已经涨到18.42%了。

因为这次重点不在于上个季度美光赚了多少,更关键的是美光对下一个季度以及未来的指引。

这次美光财报,公司预计下一个季度的同比会增长340%-350%,显著高于市场原本预期的285%。毛利率继续扩张,刚公布的这个季度毛利率达到了85%,要高于上个季度的81%。

这次美光财报,有几个非常重要的信息点:

1.供需关系,比市场原本想象和预期的要更加紧张。

内存行业一直被视为典型的周期性行业,资金最怕的就是有一天供给追上需求,不再稀缺了。一旦需求放缓或供给追上来,后面就要面临价格和利润的下滑。

因为买股票买的是未来,而不是买的既定事实,一旦发现预期转弱,股价的天花板就出来了。

所以上个季度,美光说供应紧张会持续到2026,即便给了很强的预期,季报出来后股价还是跌的。

但这次公司的表述是供需紧张会持续到2027年之后,他们首席财务官还补了屌炸天的一句话:“现在看不到供应什么时候能追上这个需求。”

2.战略客户增加。

上个季度美光只签了一个长期客户,这个季度新增16个。

这16个长期客户里面,有些签了3年,然后有1/3的客户签了5年。一般愿意签这种协议,代表的是客户明显也感受到了供应紧张,更愿意锁定当下这个价格和货源。

如果客户觉得AI的需求会下滑,肯定是不会签这种协议的。

3.AI基建周期的持续时间可能被拉长。

美光这一次不只是当季增长非常强,下一个季度指引更强。

说明超大云厂商的资本开支在今年下个季度直到明年,可能预期会再次上调。

美光收入里面有一半来自这些CSP。

所以他的财报不只是一个内存公司的财报,更是AI基建全市场的一个指引。

不单单利好存储,还包括整个生态,HBM增加,RUBIN增加,那么对应配套的电源,光通信,散热,数据中心机柜,半导体等等,都要上调预期。

只要美光这种供应链公司的财报和指引,还在证实需求,AI的发展就没有停止。

……

不过我看了下英伟达盘前,涨幅是不大的,说明现在市场可能还是有分歧。

未来一段时间应该就是反复在鬼故事(跌),财报证实(涨),来来回回颠簸的状态。

但拉长看,AI的叙事远没有结束,还是得继续聚焦科技。

越到后面越要考虑聚焦核心,细分很多,做好自己看得懂的。

上次发的那个rubin拆解,里面其实已经给了很多指引了。

以上内容仅供参考,不构成任何投资建议,也不存在任何个股推荐!投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险。股市有风险,投资需谨慎!(执业编号刘石平:A0660625070029)本活动最终解释权归四川钱坤云智能科技有限公司。