01

财报总览

一份史诗级成绩单

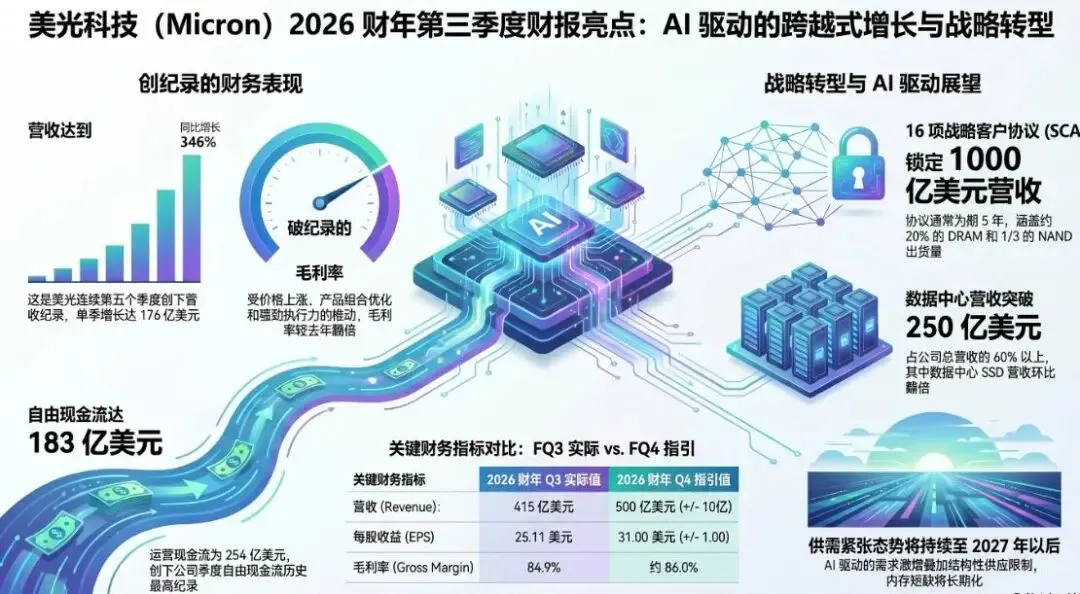

存储板块史诗级财报落地,彻底击碎市场两大担忧:AI需求见顶、盈利拐点将至,存储高景气叙事远未结束。

核心业绩全线大幅超预期,具体数据如下:

数据中心业务营收115.2亿美元,同比翻7.5倍,营收占比突破61%,成为绝对增长核心。

02

Q4指引再超预期

增长动能延续

四季度营收指引中值500亿美元,EPS中值31美元,双双大幅高于市场一致预期。

财报盘后股价大涨16%,年内累计涨幅逼近 270%,行情强度拉满。

03

四大关键信号

重塑存储周期判断

HBM连续两季度营收破10亿,美光明确表态:HBM供给紧缺格局将持续至2027年之后,2028年产能释放才会逐步缓解,紧缺周期长于市场此前普遍预判。直接证伪SK海力士放缓HBM4扩产传闻,数据中心业务营收大幅超预期近70%,AI 高算力存储需求实打实强劲。涨价行情全域扩散:除AI HBM外,移动、消费客户端存储同步大幅超预期,本轮存储上行周期是全品类共振,并非单一细分短期炒作。资本开支加码锁定长期供给,Q4资本开支 100亿美元,高于市场预期12%;2026 全年HBM产能已提前全部售罄,订单能见度拉满。

利好逻辑:84.9%超高毛利率印证存储厂商手握极强定价权,AI算力持续迭代带动 HBM需求刚性爆发,短期供给缺口难以填补,周期上行空间再度打开。

警惕风险:标的年内涨幅近270%,股价估值容错率极低,后续单季业绩考核门槛持续抬升;行业周期属性无法消除,2027-2028年全球新增产能集中投放后,高盈利、高涨价格局能否持续,仍是中长期核心变量。

对此,你有什么看法?欢迎转发分享给你的朋友!

免责声明: 以上内容仅为市场分析与策略思考,不构成任何投资建议。股市有风险,入市需谨慎。

点赞

分享

收藏