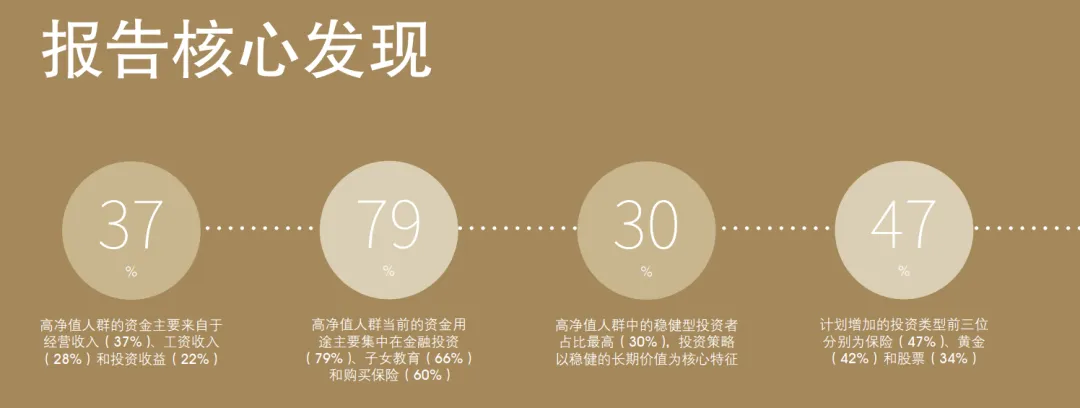

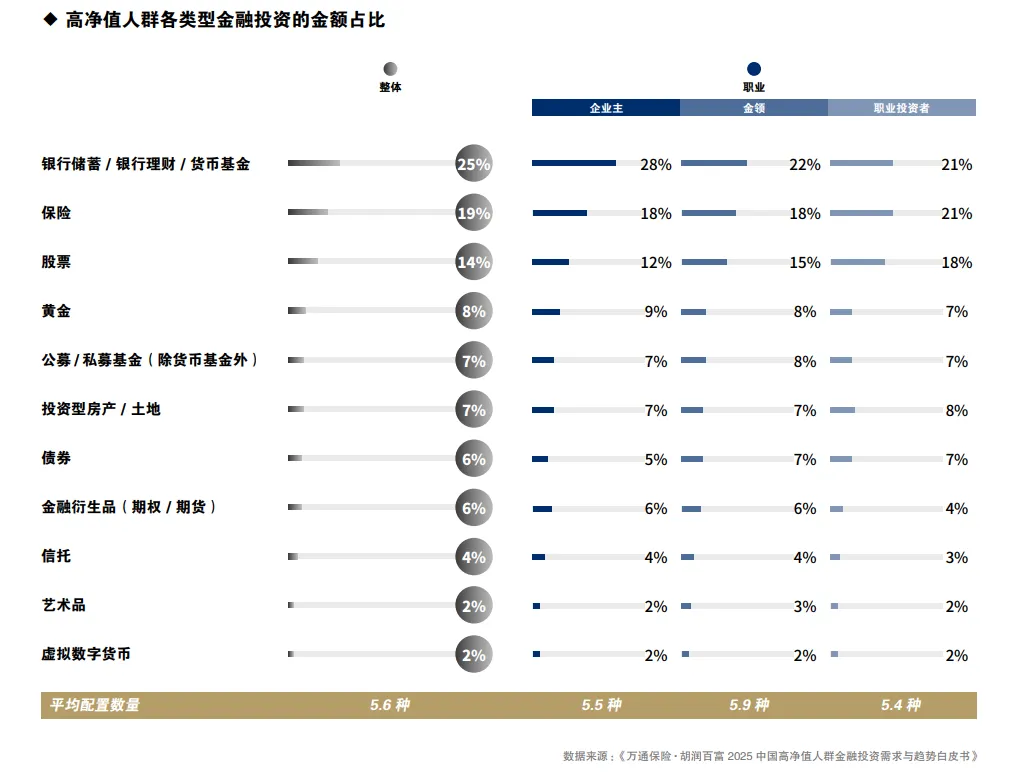

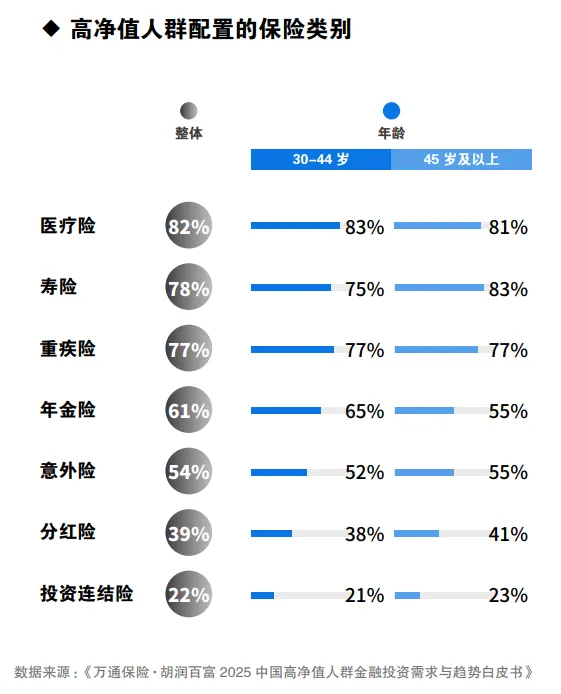

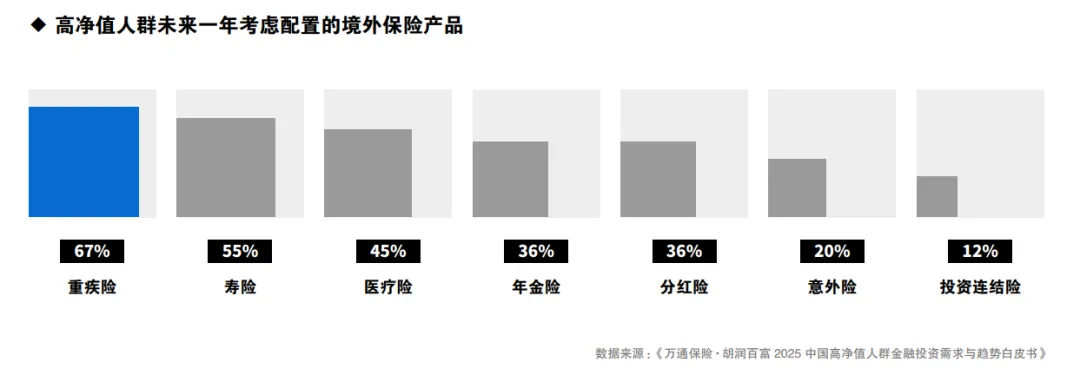

胡润研究院出的 《2025 中国高净值人群金融投资需求与趋势白皮书》 ,调研了 500 位 平均家庭净资产 3700 万元、平均年龄 44 岁 的高净值人士(过半是企业主)。

两个数据格外醒目:

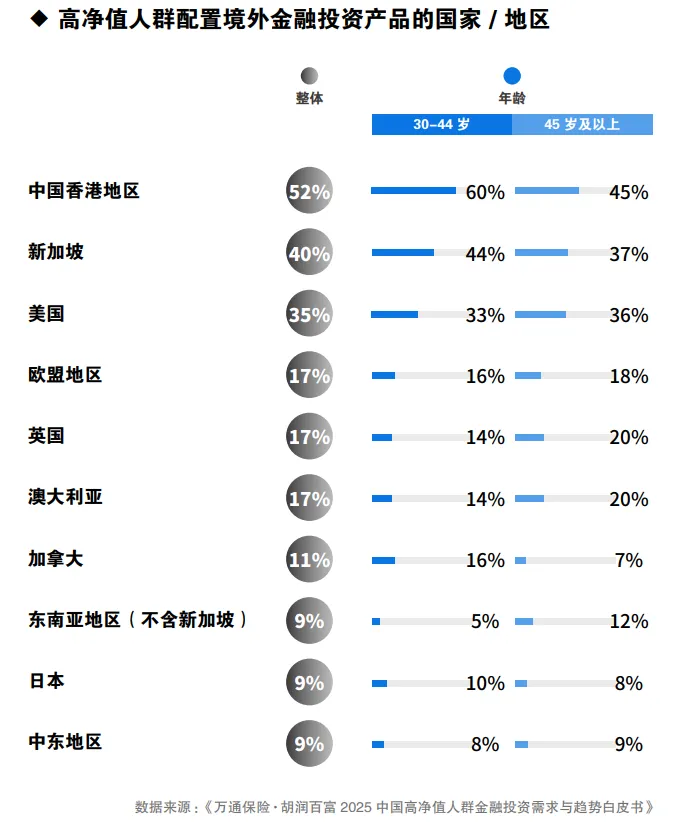

❝境外投资首选目的地:52% 选香港,压倒新加坡(40%)和美国(35%)

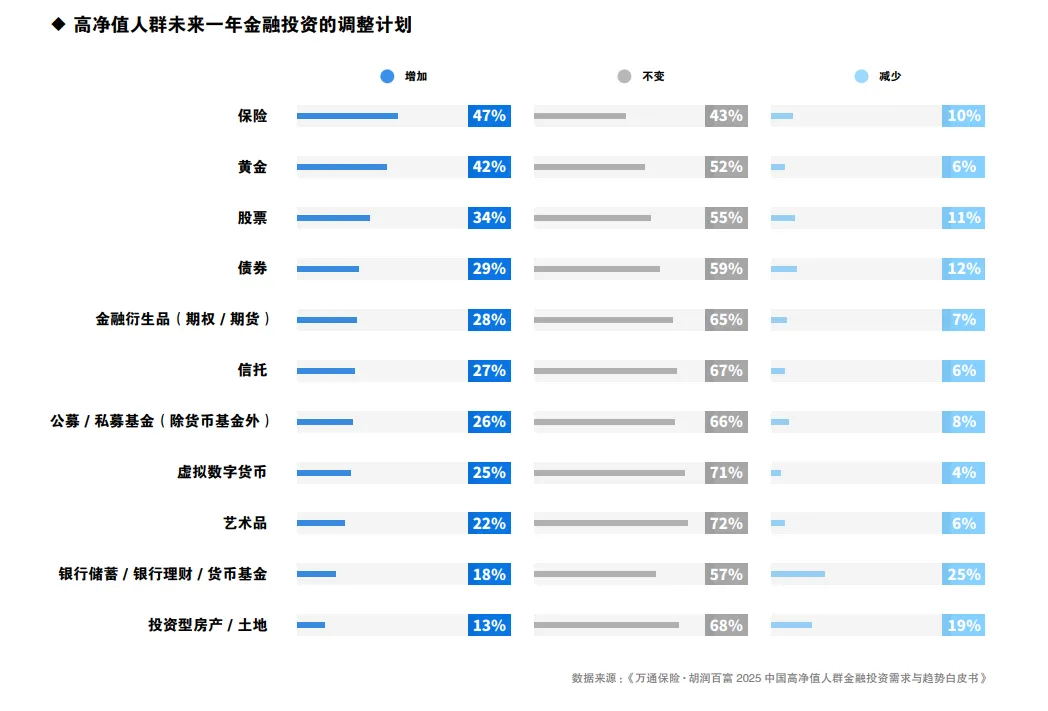

未来一年最想加仓的资产:保险排第一,占 47%,超过黄金(42%)和股票(34%)

有钱人的钱往哪走,往往比研报结论更诚实。这两个数字背后,透露的是当下财富管理逻辑的根本转变。

为什么是香港?不是新加坡或美国

高净值人群已有 45% 配置过境外金融产品,境外资产平均占总资产约 **20%**。在目的地选择上,香港凭三点胜出:

普通法体系 + 成熟金融生态

信托、保险、证券产品线丰富,方便做税务筹划和财富传承架构。

地理与文化优势

语言通、往来方便,资金进出和内地的联动性强。

产品差异化

香港的分红险、万用寿险等产品在收益结构和币种选择上,内地较难完全替代。

❝对他们来说,香港不只是“离岸账户”,更是全球化配置的第一枢纽。

保险为什么打败黄金和股票?

47% 的人想加配保险,核心原因是保险的角色变了。从高净值人群的视角看,它早已不是单纯的人身保障,而是资产 “压舱石”:

长期财富规划(68%)

锁定长期复利,对抗利率下行。

资产隔离(59%)

通过保单架构实现企业与家庭资产防火墙。

财富传承(51%)

指定受益人 + 信托对接,避开继承纠纷。

附加价值

境外保险还能链接全球高端医疗资源(62% 看重这点)。

调研显示,高净值家庭年均保费支出已达 59 万元。与此同时,他们计划减持低收益储蓄类和政策敏感型资产(如投资型房产),把 “安全底座”重新搭一遍。

普通人能学到什么

你未必有 3700 万可配,但这个配置思路值得参考:

1️⃣ 先筑底再进攻

用保险、年金或低风险固收做 “塔基” ,再用少量资金做权益类增值。

2️⃣ 适度分散

哪怕只是换点美元/港币计价的稳健资产,也能降低单一市场和币种风险。

3️⃣ 保险看功能不止看收益

重点问清:隔离效果、受益人安排、续期缴费压力、早期退保损失。

白皮书释放的信号很直白:

❝暴利时代退潮,“活得久、传得下”比“赚最快”更重要。

香港成为桥头堡、保险成为首选加仓标的,本质都是同一个判断:

❝在不确定环境里,先守住,再谈增长。

MORE:

别被"严查跨境资金"吓退:合规买香港保险,反而是2026年最稳的跨境配置

除了买房炒股,香港3000万投资移民还有这张“万能牌”:一文读懂投连险

200万撬动1000万:香港「保单杠杆」正在悄悄改写中产财富规则

注册香港公司热潮再起:五大核心优势,看懂内地企业为何争相布局

境外资产配置,选“投资账户”还是“香港保险”?2026 年的答案更清晰了

拿了香港身份再买港险会更便宜?香港永居、非永居、内地访客投保的真实区别

一张 6.8 亿保单背后的秘密:为什么高净值人群集体选择了它?

排队3小时,看病3分钟?这张“全球就医通行证”可能是你缺的那块拼图

3309亿港元!2025香港保险业暴涨50.6%,意味着什么?

香港保险市场“双向热潮”:人才南下、资金涌入,谁是最大赢家?

中国公民7.38亿伦敦房产一夜冻结!全球追缴风暴下,你的财富安排跟上了吗?

香港保险vs内地保险,保费谁更便宜?价格背后,竟是“价值之战”!

香港CRS 2.0生效倒计时:你的全球资产,即将面临全面核查

港险计划书标着「不适合大陆境内使用」,竟是保护你的隐藏福利?

一张保单传百年!港险 “第二受保人”,解锁财富永续的终极密码

香港保险监管再升级!3.31新规落地:分红透明化、资金更安全,投保更放心

个税APP弹出“境外所得提醒”,香港保险收益要交税?真相速看

CRS透明化新阶段:海外房产信息将被交换,香港保险成资产配置新选

税务红色警报!香港身份+离岸壳+储蓄保单,这三张‘底牌’全被穿透了

向家百亿资产"交棒"郭碧婷:豪门信托背后,藏着普通人也能复制的财富密码

3亿美元保单打破记录!新加坡IUL,为何成为全球顶级富豪的“现金流”印钞机?

两地保险怎么选?一文说透香港与内地医疗险、重疾险、储蓄险的核心差异