人工智能作为新一轮科技革命和产业变革的引擎性技术,正以空前的速度重塑全球经济与社会面貌,其应用触角已广泛延伸至生产生活各领域,深刻改变着人们的工作方式和商业模式。当前,世界主要经济体均将人工智能上升至国家战略优先级,持续加码研发投入,推动技术迭代与应用落地,城市和区域间的产业竞速亦日趋白热化。

一、人工智能的概念及内涵

根据国家标准化管理委员会的定义,人工智能(Artificial Intelligence,缩写为AI)是指利用数字计算机或者由数字计算机控制的机器,模拟、延伸和扩展人类的智能,感知环境、获取知识并使用知识获得最佳结果的理论、方法、技术和应用系统。人工智能是融合计算机科学、心理学、哲学等多学科的交叉领域,其本质是“对人类智能的模拟与工程实现”,核心目标是通过模拟人类智能的行为与思维过程,赋予机器感知、推理、学习和决策的能力,解决传统计算难以完成的复杂问题,例如自然语言理解、图像识别和自主决策等。

(一)构成要素

从构成要素看,算力、算法与数据被公认为驱动AI发展的三大支柱。其中,算力构成底层支撑,算法扮演动力中枢,数据则充当原料供给,三者彼此耦合、协同进化,共同牵引人工智能技术与产业的持续突破。

(二)演进阶段

从演进阶段看,通常划分为弱人工智能、强人工智能和超级人工智能三个层级。弱人工智能(ANI)面向特定任务场景设计,擅长单项技能,甚至可在某些领域超越人类表现,但无法泛化至新领域,如搜索引擎和机器翻译。强人工智能(AGI)则追求接近或等同于人类的一般认知能力,具备抽象、类比、规划及问题求解等综合智能,但目前尚无真正意义上的AGI系统问世。超级人工智能(ASI)被视为终极形态,其认知和思维能力远超人类水平。

二、产业链解析

目前行业共识将人工智能产业链分为基础层、技术层和应用层,产业链各环节如下图所示。

基础层提供数据资源、硬件设施以及算力平台等一系列基本支持,主要包括AI芯片、传感器、数据采集及服务、算力中心资源等环节。当前,全球通用计算芯片(CPU/GPU)市场基本被英特尔、英伟达等美国厂商垄断,技术与专利壁垒较高,对我国“卡脖子”严重,国产替代需求日益迫切。

技术层是人工智能产业发展的核心,包括通用技术、技术框架以及算法模型等。这一层级依托海量数据的挖掘处理与机器学习建模,来进行各种应用技术的开发,从而解决实践中的具体类别问题。计算机视觉、自然语言处理、语音识别、机器学习、深度学习、知识图谱为这一层级的代表性技术,大模型则是当前人工智能技术的典型表现形式。

应用层是人工智能技术在各不同场景下的商业化应用,主要包括各类智能终端和行业解决方案。受人工智能技术应用的链条长、短期获益难度大等因素影响,众多人工智能企业“从谋求单点技术的极致向场景化综合生态发展”,无疑推进了人工智能技术与商业应用场景的落地与融合。

三、产业发展格局

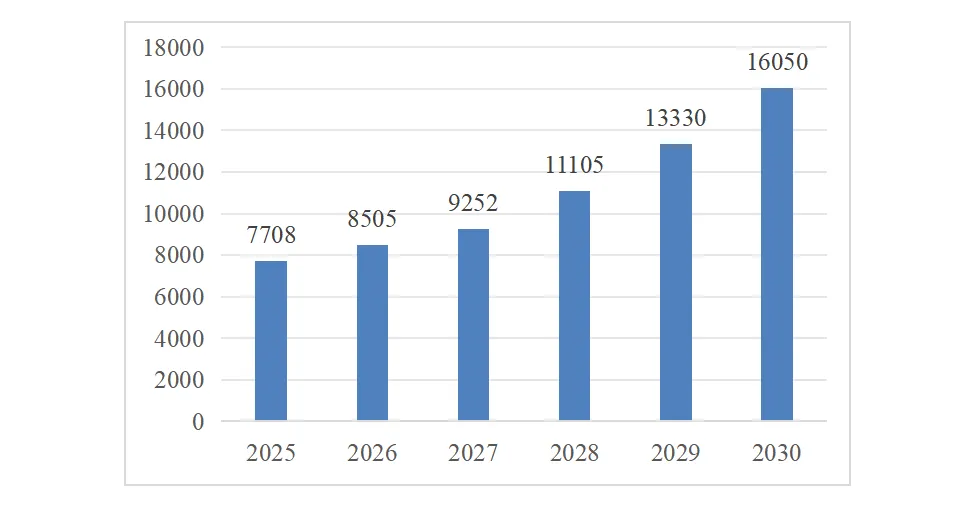

在大模型技术突破、算力基础设施升级及行业应用深化等多重因素叠加影响下,全球人工智能产业规模呈现爆发式增长。根据权威机构测算,2025年,全球人工智能核心产业规模约为7708亿美元;另据中国报告大厅《2025—2030年全球及中国人工智能行业市场现状调研及发展前景分析报告》预测,到2030年,全球人工智能产业规模将达到1.6万亿美元,五年复合增长率约为15.8%,其中生成式人工智能将贡献核心增量,市场规模将突破3560亿美元,占比超22%。

2025-2030年全球人工智能产业规模增长预测(单位:亿元)

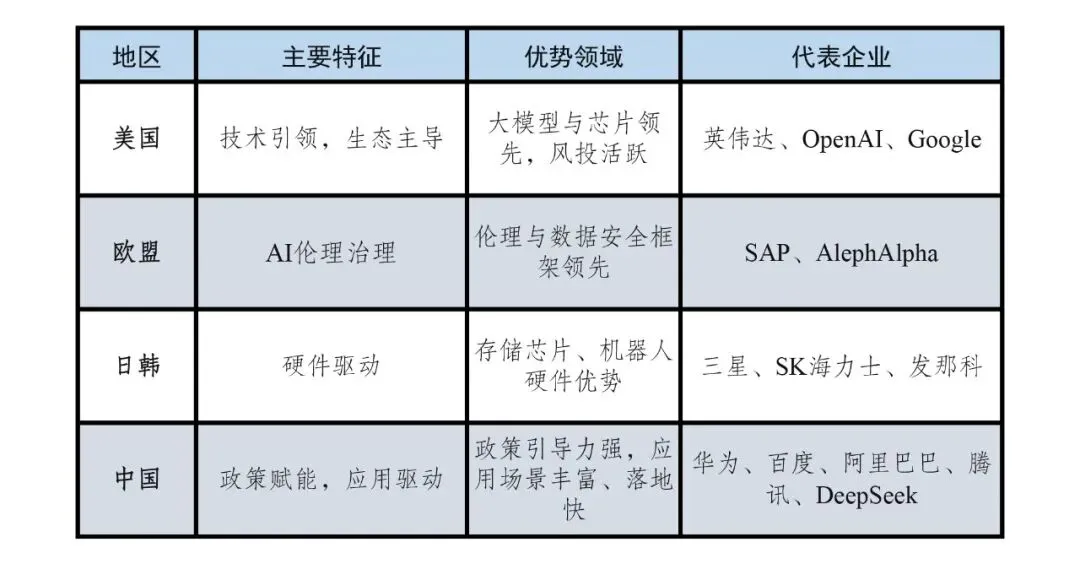

全球AI竞争版图呈现“双极主导、多元竞合”特征。中美两国在大模型开发和投融资方面居于前列,而欧盟、日本、韩国则在基础硬件、特色应用及安全监管等方面走出差异化道路,共同构成全球创新与治理的多元生态。这种格局既催生了技术创新的“热带雨林”效应,也伴随着供应链波动和规则冲突等潜在风险。如何在自主可控与开放协作之间取得平衡,已是各国抢占AI战略高地的核心命题。

主要国家/地区人工智能产业发展概况

国内层面,人工智能核心产业提速,“雁阵格局”多极联动。据工信部数据,2025年我国人工智能核心产业规模突破1.2万亿元,产业进入加速发展阶段,预计未来五年仍将呈现爆发式增长态势。区域竞争层面,中国人工智能产业已形成以京津冀、长三角、粤港澳大湾区、成渝等区域为核心,多极联动、梯度发展的格局。截至2025年底,工信部已批复11个国家人工智能创新应用先导区,涵盖北京、上海、杭州、成都等12个城市,各地在细分赛道逐步形成差异化发展特色,共同为人工智能产业提供“中国方案”。

国内主要城市人工智能产业发展概况

四、小镇观察

从全球层面看,人工智能产业正处于从技术突破向产业落地转化的关键阶段。大模型技术已跨越可行性验证门槛,智能体的兴起带动产业进入成本优化和应用深化的新周期。在这一阶段,资本效率取代技术领先成为核心竞争要素,产业竞争焦点从“有没有大模型”转向“大模型能否真正创造经济价值”,这为具备产业基础和应用场景的地区提供了绝佳追赶窗口。

从国内层面看,中国人工智能产业的区域竞争已从“单点突破”进入“生态竞争”阶段。京津冀、长三角、粤港澳、成渝四大地区的AI发展各具特色:北京以原始创新见长,杭州诞生了“AI六小龙”等一众明星企业,深圳以硬件产业链为依托,成渝地区凭借战略腹地政策优势、“东数西算”枢纽节点地位和丰富的应用场景,正加快追赶东部沿海地区。本质上看,人工智能产业的区域竞争已不再是争夺个别项目或团队,而是看谁能率先构建“技术—产品—场景”三位一体的闭环生态。

END