一、今日股价涨停核心原因

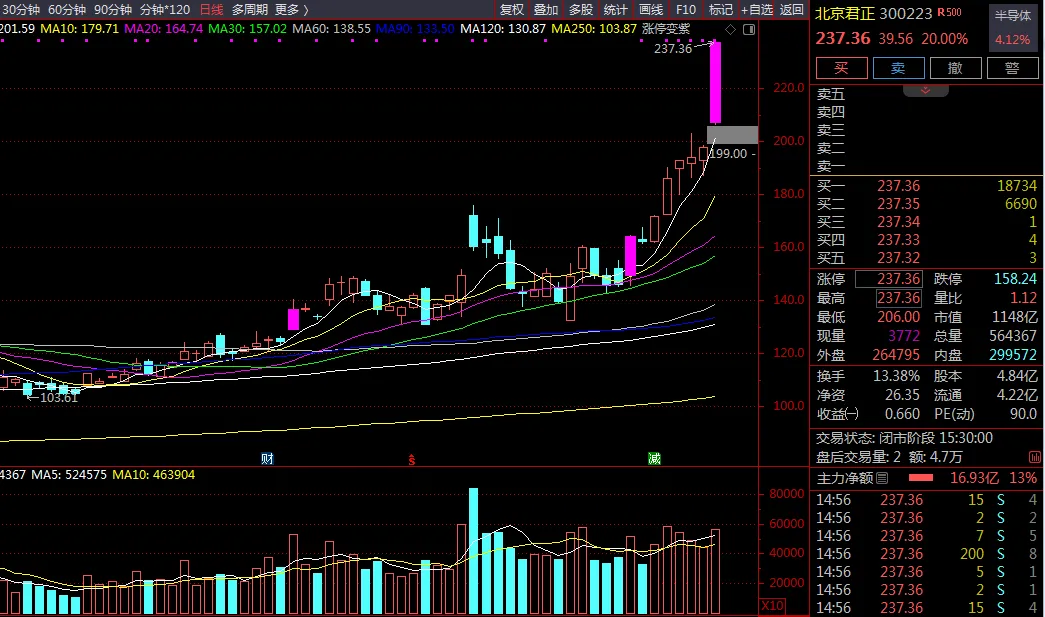

6 月 25 日北京君正(300223)收获 20cm 涨停、收盘价 237.36 元并创历史新高,核心驱动因素可归纳为四点:

- 行业景气超预期催化

:美股存储龙头美光科技发布 2026 财年 Q3 财报,营收同比增长 346%、毛利率达 84.6%,全面超出市场预期;同时指引存储芯片供应紧张格局将延续至 2027 年之后,市场对存储 “超级周期” 的预期大幅强化,带动 A 股存储板块集体走强。 - 业绩高增形成基本面支撑

:公司 2026 年一季度营收 15.60 亿元、同比增长 47.12%,归母净利润同比大增 331.61%;存储芯片量价齐升,计算芯片业务同步增长近 50%,毛利率持续修复,业绩兑现度显著高于市场预期。 - AI 技术布局打开成长想象

:公司独立 NPU 内核研发成功,新增 AI MCU、泛视觉芯片产品线;DDR4/LPDDR4 先进产品占比持续提升,16/18nm 制程产品占比快速扩大,3D DRAM 研发稳步推进,AI 边缘计算需求爆发为公司带来周期之外的成长增量。 - 资金与板块情绪共振

:当日半导体板块整体资金流入明显,公司主力资金净流入 12.34 亿元,全天成交额 126.58 亿元、换手率 13.38%,属于放量突破走势;叠加存储芯片、汽车电子、AI MCU 等多重概念共振,共同推动股价涨停。

二、公司基本面与主营产品介绍

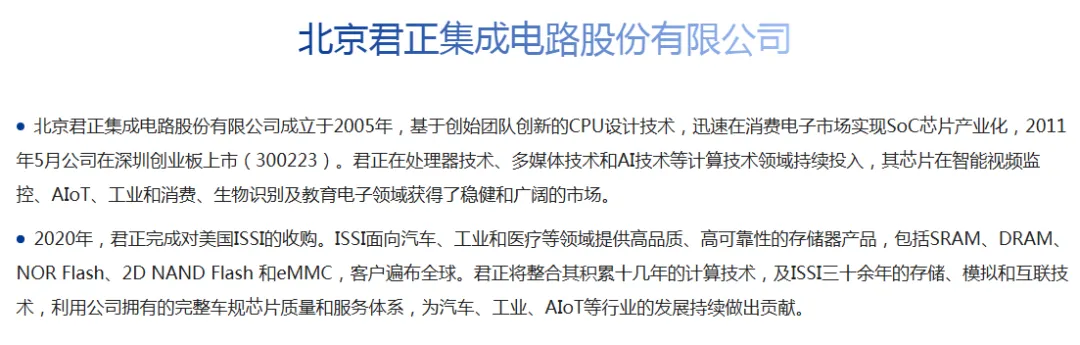

北京君正成立于 2005 年、2011 年创业板上市,采用 Fabless(无晶圆厂)芯片设计模式,2020 年收购北京矽成(ISSI)后,形成存储芯片 + 计算芯片 + 模拟与互联芯片三大业务协同格局,是国内车规级存储芯片的龙头企业。

1. 存储芯片(核心业务,2026Q1 营收占比 65.26%)

产品覆盖 DRAM、SRAM、NOR Flash、SLC NAND 全品类,重点聚焦车规级、工业级、军工级高端市场;其中车规级 SRAM 全球市占率第一,车规级 DRAM 国内第一、全球第二,低轨卫星抗辐射芯片市占率超 70%。 下游以汽车电子、工业医疗、高端制造为主,客户覆盖全球顶级汽车 Tier1 供应商与主流车企,深度受益汽车智能化带来的车载存储需求增长,以及国产替代加速的行业趋势。

2. 计算芯片(第二大业务,2026Q1 营收占比 25.82%)

包含微处理器芯片、智能视频芯片两大方向,T 系列 SoC 产品主打智能视觉与 AIoT 场景,广泛应用于安防监控、工业控制、智能家电等领域。 前瞻布局端侧 AI 算力,推出 AI MCU、泛视觉芯片等新品,独立 NPU 内核研发落地,适配边缘 AI 的算力需求。

3. 模拟与互联芯片(第三大业务,2026Q1 营收占比 8.49%)

聚焦汽车电子赛道,核心产品包括 LED 驱动芯片(全球市占率第三、国内第一)、车规级 GreenPHY 芯片、LIN/CAN 收发器等,多款产品通过 AEC-Q100 车规认证,已进入比亚迪、上汽、吉利等主流车企供应链。 持续拓展车载以太网、隔离芯片等新品,打造车规芯片一站式供应能力。

基本面核心特征

亮点:车规存储赛道认证壁垒高、客户粘性强,公司先发优势显著;存储周期上行 + 汽车智能化 + 国产替代三重逻辑叠加,业绩弹性大;多产品线协同布局,AI 端侧算力打开长期成长空间。 风险:业务结构偏存储,业绩受半导体周期波动影响较大;高端制程依赖外部晶圆厂代工。

三、未来三年(2026-2028)营收与净利润预测

结合东方财富 Choice 9 家券商机构的一致预期(截至 2026 年 5 月),同时参考最新行业景气度变化,公司业绩预测如下:

补充说明

机构预测存在显著分化:保守预测(如华创证券)2026 年归母净利润约 6.47 亿元,乐观预期结合存储涨价弹性则可达 18 亿元以上,差异主要来自对存储芯片价格涨幅、公司出货量的不同判断。 若本轮存储周期景气度持续超预期,叠加公司车规份额提升、AI 产品落地,业绩存在进一步上修空间。

四、分周期上涨空间与操作策略

当前股价 237.36 元,对应总市值约 1144 亿元,以下分析基于行业周期与公司基本面判断,不构成投资建议。

短期(1-5 个交易日)

上涨空间预判:今日放量涨停创历史新高,市场情绪处于高位,短期存在惯性上冲动能,上方第一目标位 260-270 元区间,情绪极致时或冲击 280 元。但短期涨幅大、获利盘丰厚,叠加高换手率,随时可能出现获利兑现回调。 操作策略: 持仓者可继续持有,以 5 日均线作为短期止盈止损线,若跌破 5 日线且放量回落,可先行止盈部分仓位锁定利润。 未持仓者不建议追高入场,避免短期情绪退潮后的回撤风险,等待回调至 210-220 元区间再考虑低吸。

中期(1-4 周)

上涨空间预判:存储行业景气逻辑持续验证,中报业绩预告大概率延续高增,中期业绩驱动 + 情绪共振下,股价有望冲击 300-320 元区间,对应 2026 年一致预期 PE 约 130-140 倍,处于半导体周期上行阶段的合理估值区间。 操作策略: 逢股价回调至 20 日均线附近分批布局,重点跟踪存储芯片价格走势、公司中报业绩预告。 止损位设置在 190 元(20 日线下方),若跌破则说明中期趋势走弱,及时离场。

长期(1-6 个月)

上涨空间预判:本轮存储周期景气度预计持续至 2027 年,公司车规存储份额持续提升,AI 端侧芯片逐步落地贡献增量,业绩有望持续超预期。长期目标价看 350-400 元区间,对应 2027 年一致预期 PE 约 120-140 倍。需警惕 2027 年下半年存储周期见顶的风险。 操作策略: 以中长线思路逢低布局,核心跟踪存储行业供需格局、公司车规业务拓展进度、AI 芯片量产情况。 采用分批建仓方式控制仓位,规避单一周期股的波动风险。