最近不少香港公司的老板都收到了一个令人紧张的消息——2026年6月起,香港公司年审和审计的审核全面加严!审计报告不过关、年审逾期、不审计不报税,统统面临超额罚款,甚至公司被强制除名!

这不是危言耸听。香港公司的合规监管已经进入“全透明”时代。很多企业主以为“公司没业务”或“人不在香港”就可以忽略香港公司年审和香港公司审计,这种观念在2026年风险极高。

今天这篇文章,就为大家一次性讲清楚2026年香港公司年审审计新规的全部变化,以及记账报税的完整操作流程。无论你是刚注册香港公司的新手老板,还是已经运营多年的老企业主,这篇文章都值得认真看完。

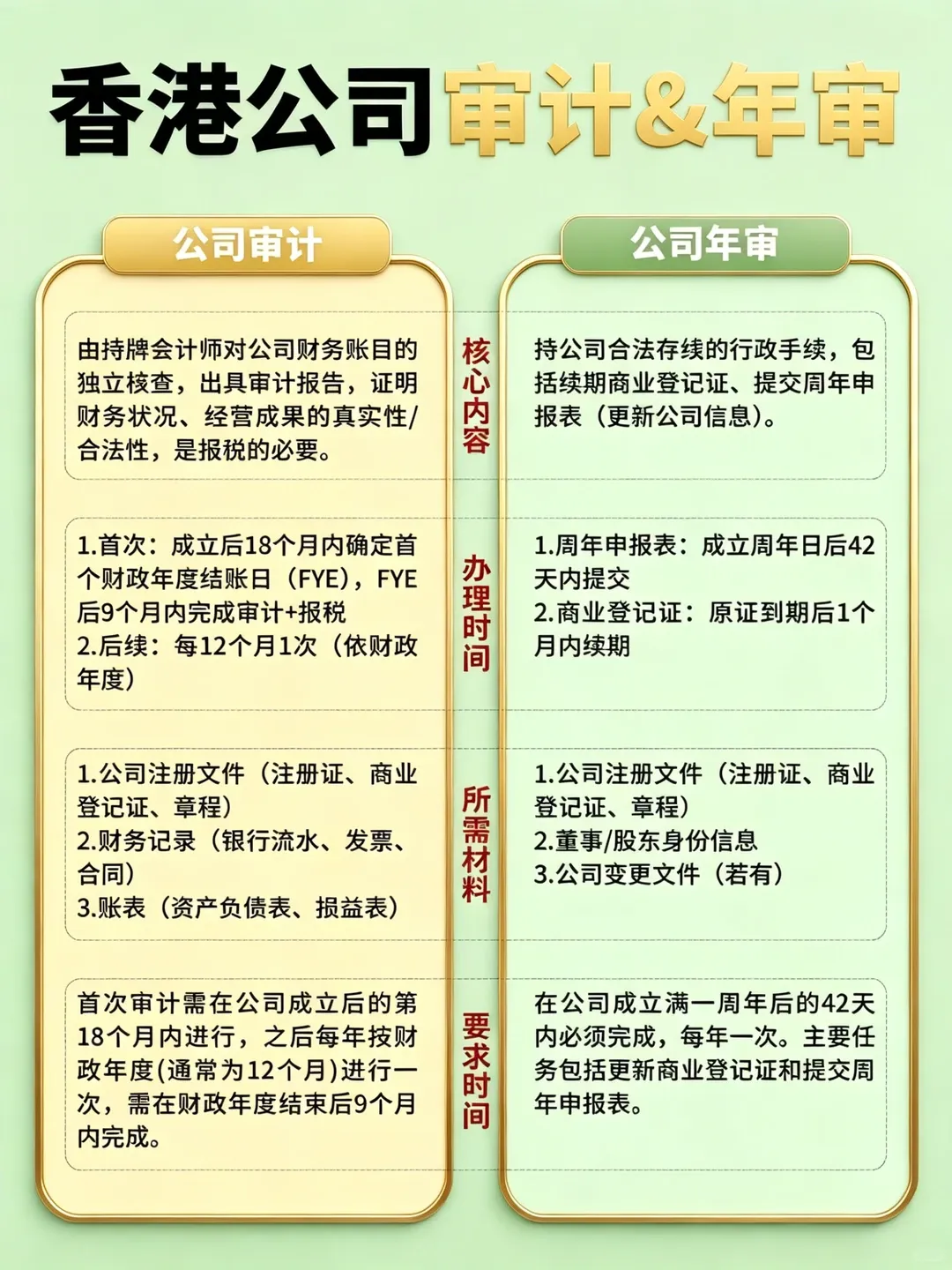

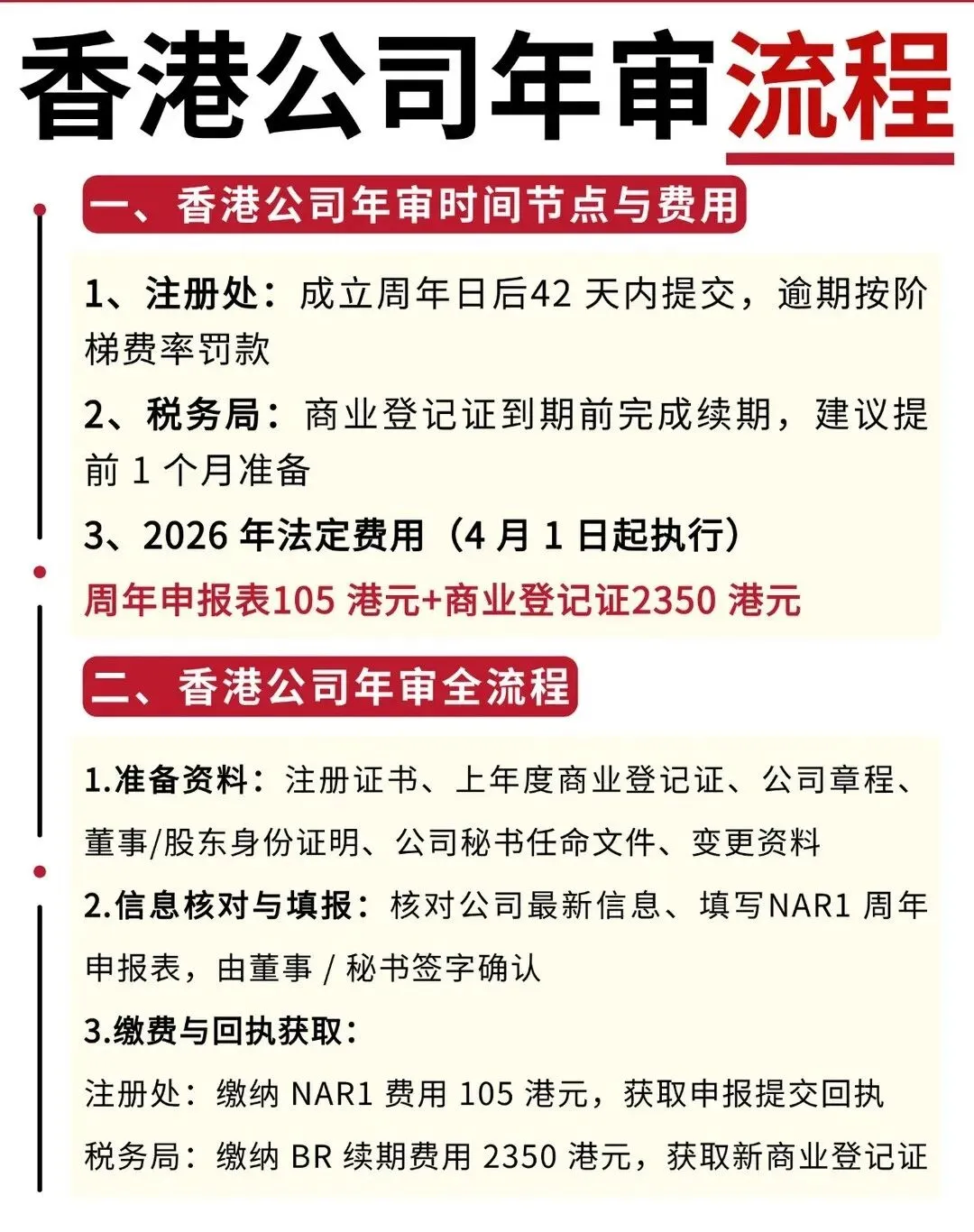

香港公司年审,准确来说包含两项独立的法定手续:一是向公司注册处提交周年申报表,二是向税务局续期商业登记证。无论公司是否有实际经营活动,也无论是否盈利,只要公司未注销,就必须在成立周年日后按时办理。

根据香港公司注册处及税务局最新公告,2026年香港公司年审的法定费用主要由以下部分构成:

① 商业登记证续期费用

一年期商业登记证:登记费2,200港元 + 征费150港元 = 2,350港元

三年期商业登记证:登记费5,220港元 + 征费950港元 = 6,170港元

需要注意:若商业登记证在2026年3月31日或之前到期,仍按旧标准执行;若在4月1日或之后到期,则适用新标准。与之前相比,每年多出150港元的征费成本。

② 周年申报表费用周年申报表费用按公司注册资本计算:注册资本不超过10,000港元的,费用为105港元;超过10,000港元的部分,每1,000港元加收0.15港元,最高上限为3,000港元。

周年申报表须在公司成立周年日后的42天内提交。一旦逾期,罚款按季度递增:

逾期42天至3个月:罚款870港元

逾期3个月至6个月:罚款1,740港元

逾期6个月至9个月:罚款2,610港元

逾期超过9个月:罚款3,480港元

3. 年审实操指南:避免踩坑

建议内地企业主采取以下措施,确保香港公司年审顺利完成:

▶ 提前两个月核查: 提前核查商业登记证上的到期日,预留充足时间办理续期,避免因代理服务排期紧张导致逾期。

▶ 设置多重提醒: 在手机日历、工作邮箱中设置多个提醒节点(到期前60天、30天、7天),常居内地的老板尤其需要防止因遗忘而逾期。

▶ 选择持牌代理机构: 核实代理是否持有香港信托或公司服务提供者牌照(TCSP牌照),这是合法经营的硬指标。签约前务必确认是否包含“逾期提醒”服务。

▶ 警惕低价陷阱: 年审是法定责任,政府规费必须缴纳,任何低于成本价的报价都可能在服务上缩水。索要正式报价单,并保留沟通记录,以防纠纷。

▶ 商业登记证原件需妥善展示: 根据《商业登记条例》第310章,商业登记证原件需展示在注册营业地点显眼位置,电子版本需打印后展示,私自保管在家中可能面临罚款。

可扫码咨询黄老师,一对一讲解↓↓↓↓↓

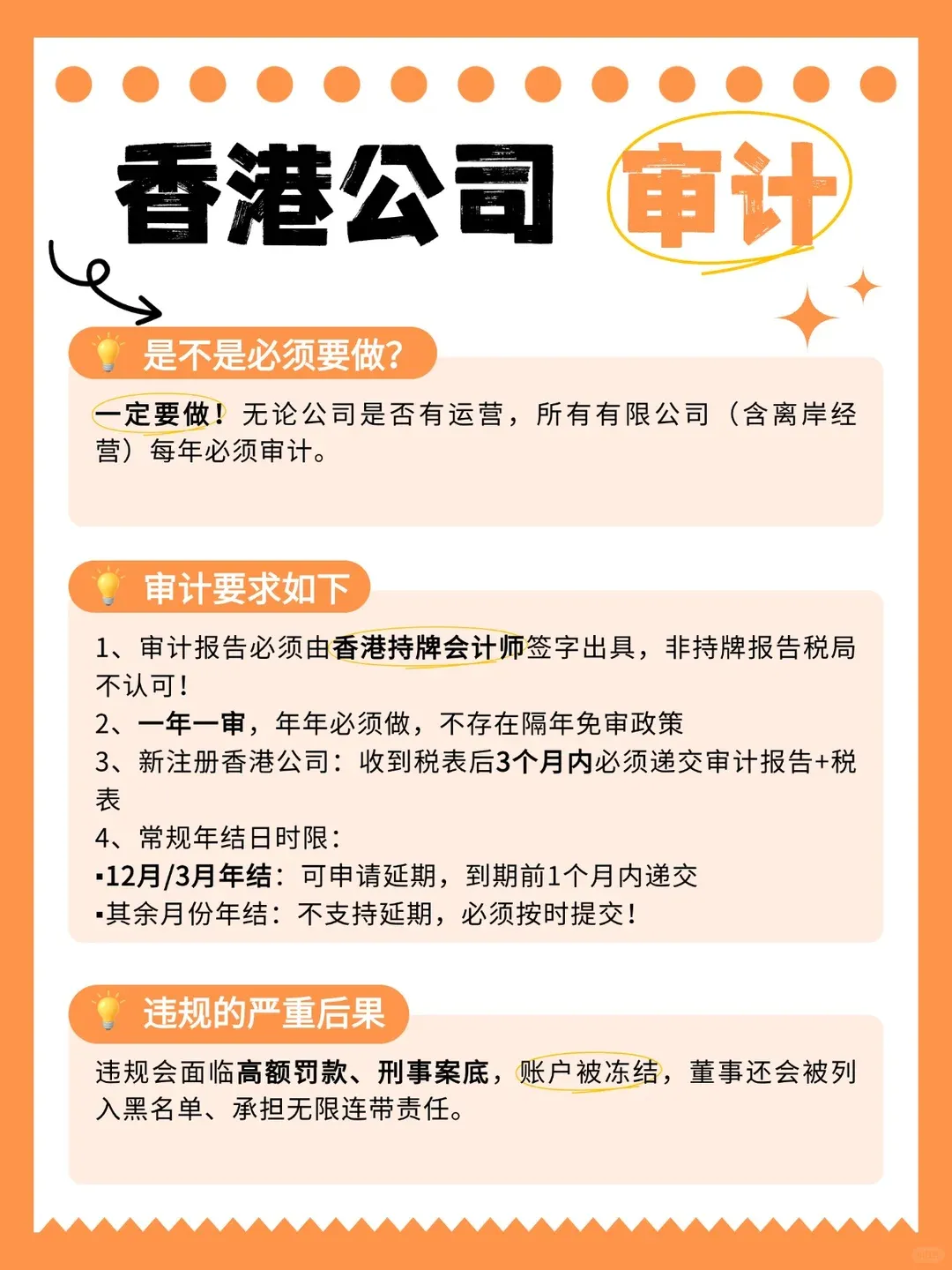

香港公司审计,称“核数”,是香港《公司条例》法定强制要求。2026年税务监管持续收紧,所有香港有限公司必须每年由香港执业会计师出具审计报告,不再允许简易零申报,无论有无经营、有无流水,都需合规审计报税。

只要是香港注册的有限公司,全部适用:

有经营、有流水、有贸易业务的公司:必须按规定完成做账审计

无业务、无交易、静默闲置公司:仍需出具“无运营审计报告”(Dormant Company Audit Report)

已开户但未使用的长期空账户公司:同上,不能豁免

仅无限责任公司豁免审计,其余企业一律需要年度核数。

合规报税: 审计报告是香港税务局唯一认可的报税依据。

保障账户安全: 银行每年抽查审计资料,无审计报告将面临冻结账户、限制收付甚至销户的风险。

规避高额罚款: 避免逾期报税、虚假申报产生高额罚金。

支持融资与股权转让: 正规审计报告可用于公司融资、股权变更、投资备案。

申请离岸豁免: 合规梳理离岸利润,申请海外利得免税,合法降低税务成本。

审计报告必须由香港会计师公会(HKICPA)注册的执业会计师(CPA)签署方为有效。内地会计师出具的报告在香港税务局不具备法律效力。委托审计时务必核实会计师事务所是否持有HKICPA执业牌照及其AFRC注册资质,非持牌审计报告将不被税务局承认,可能导致公司被认定为逾期未报税。

第一步:前期筹备(申报启动前2周)

确定公司财政年结日(常见为3月31日或12月31日,一经确定不可随意变更)

核查公司状态,确保商业登记证、注册证书在有效期内

收集并整理所有财务凭证,包括银行月结单、销售发票、采购发票、合同等,按类别整理标注,确保材料完整

第二步:账务整理(筹备完成后1-2周)

按香港财务报告准则(HKFRS)规范处理,采用复式记账、权责发生制,不能仅统计银行流水

核对“合同-发票-收款/付款”闭环是否可追溯,确保无虚假凭证、无遗漏交易

编制记账凭证及资产负债表、利润表、现金流量表三大核心财务报表

第三步:审计执行(账务整理完成后2-4周)

委托持牌会计师开展独立核数工作,对财务数据的真实性、合规性进行核验

执业会计师形成审计报告初稿后与企业核对调整

出具正式签字版审计报告,用于后续税务申报

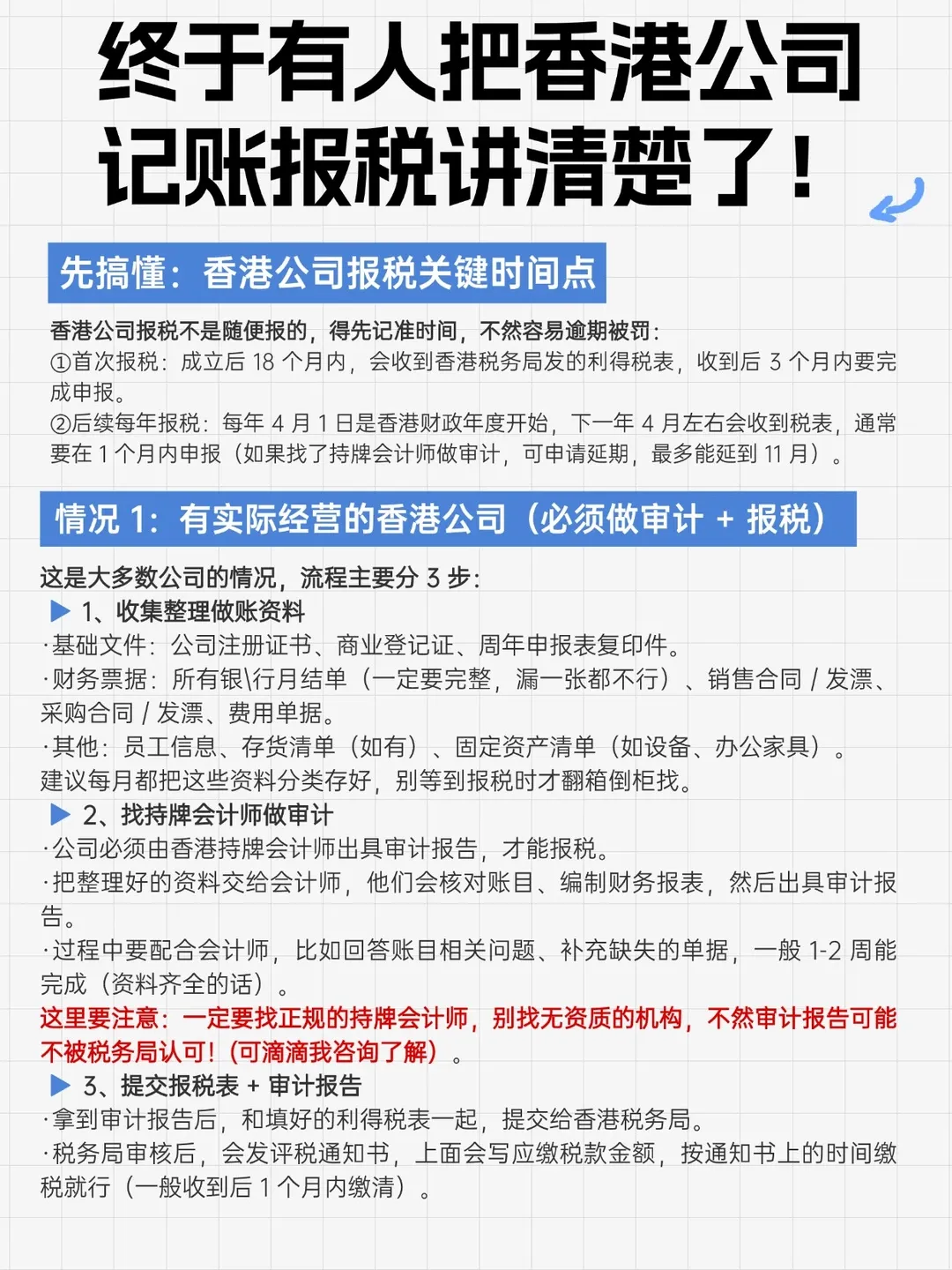

记账报税是香港公司年审审计合规闭环中的关键环节,它与审计、年审相互关联,共同构成完整的公司维护体系。以下为您拆解记账报税的核心要求。

根据《税务条例》第51C条,公司必须保留完整的会计记录,采用复式记账、权责发生制,不能仅记录银行流水、走捷径。

遵守会计准则: 香港公司通常采用国际财务报告准则(IFRS)或香港会计准则(HKAS),默认按香港财务报告准则(FRS)处理账务,小型公司可适用《小型财务报告准则》,避免按内地准则做账。

建立完整账簿: 公司必须保留完整的账簿,包括银行对账单、发票、收据、合同等。所有收入、支出、资产和负债需及时入账,并按会计期间进行分类。

确保“三流一致”: 合同流、发票流、资金流必须保持一致,降低税局稽查风险,切忌长期混用个人账户走公司款项。

新成立公司:

公司成立后18个月内确定首个会计年结日(常用3月31日或12月31日)

首份利得税报税表发出后3个月内必须完成做账→审计→报税,不可延期

存续公司:

年结日1月1日至3月31日:通常可延期至次年11月17日左右提交

年结日12月31日:通常可延期至次年8月15日左右提交

年结日4月1日至11月30日:税表发出后1个月内提交(通常不可延期)

根据最新罚则,逾期申报的处罚标准如下:

首次逾期:基础罚款1,200港元,14天内未补报缴罚,罚款增至3,000港元

5年内第二次逾期:基础罚款3,000港元,逾期未处理增至8,000港元

多次逾期:罚款最高可达50,000港元,还可能加征未缴税款3倍的附加

如需咨询相关备案/税务/合规问题需提前规划!如需注册香港公司/一系列企业服务请咨询黄老师13392496003(同V)