永杉锂业研究报告:延期点价红利加速兑现,扣非剪刀差揭示真实业绩拐点

2026-06-25 17:46

永杉锂业研究报告:延期点价红利加速兑现,扣非剪刀差揭示真实业绩拐点

在新能源产业历经周期洗礼、步入高质量发展的新阶段,锂电板块的估值逻辑正发生深刻蜕变。作为国内锂盐行业中极具成长弹性与运营柔性的代表性企业,锦州永杉锂业股份有限公司在经历了大股东变更、产能瓶颈突破以及采购定价机制革新后,其底层商业逻辑与业绩爆发力已呈现颠覆性的逆转。然而,市场目前的认知仍停留在其历史层面的“包袱”上,如历史债务纠纷带来的治理折价、钼业务的短期业绩拖累,以及对2025年表观业绩亏损的过度解读。事实上,站在2026年中期的关键时点,永杉锂业在控制权易主、采购点价机制由损转盈以及产能跃迁至国内第一梯队等多重利好共振下,正处于业绩爆发与估值重构的黄金交叉点。本报告将通过深度解构公司的三大核心预期差,并结合量化模型,推演其Bold且具备扎实依据的估值跃升空间。一、控制权易主“永荣系”,打破治理折价并开启产业协同新局

市场过去对永杉锂业的估值压制,很大程度上源于其前控股股东宁波炬泰投资管理有限公司的债务逾期与股权司法拍卖风险。伴随着司法拍卖的尘埃落定,平潭永荣致胜投资有限公司以8.04亿元的对价成功竞得上市公司19.79%的股份,福建民营石化巨头永荣集团正式入主,吴华新成为新的实际控制人。这一资本层面的变动,不仅彻底消除了压制估值的治理折价,更为公司注入了强大的产业协同动能。1. 信用脱胎换骨,融资与扩张通道彻底打开

原大股东的信用危机曾使上市公司的银行信贷、供应链授信以及资本市场再融资通道受到严重制约。而新大股东永荣集团作为深耕化工制造多年、拥有“一滴油到一根丝”全产业链布局的特大型集团,具备极强的资金实力与主体信用背书。永荣集团的进驻,使永杉锂业的资本信用实现根本性逆转,为后续四川南充基地等数十亿级重大项目的建设提供了坚实的资金安全网。2. 借力石化巨头,赋能精细化工采购与成本控制

锂盐制造在本质上属于无机精细化工行业,极度依赖酸碱辅料控制与能效管理。2025年,由于辅材价格大幅上涨(其中硫酸价格涨幅超过100%),导致公司锂盐生产成本明显上升。永荣集团在基础化工与大宗商品采购领域的庞大网络与议价能力,将直接协助永杉锂业优化辅料供应链,降低硫酸、纯碱等核心辅材的采购成本。这种深度的“资源+制造”化工协同效应,是单纯财务投资人所无法提供的,也是市场尚未充分认知的核心协同价值。3. 地方招商与重大项目落地速度显著加快

新实控人吴华新入主后,永杉锂业迅速展现出极强的地方资源协调能力。公司于近期宣布与四川南充经济开发区签署协议,拟出资5.94亿元与关联方设立合资公司,投资建设一期年产3万吨、二期年产3万吨的锂盐项目。在极短时间内敲定西部化工重镇的重大投资,证明了新管理层在化工园区配套、能评与环评审批等关键环节的深厚积累,打破了市场对公司跨区域异地扩张效率的疑虑。二:财务与定价机制重塑,深剖“延期点价”背后的实质性业绩大反转

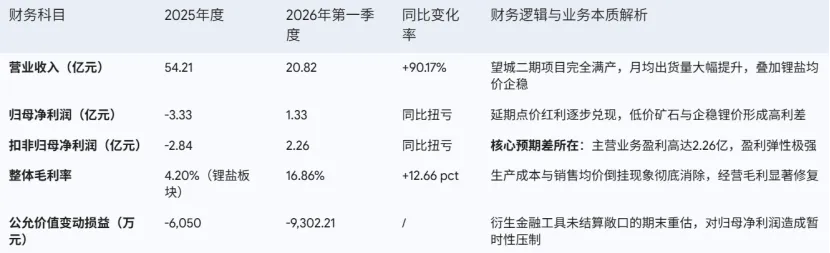

市场对永杉锂业最大的误解,在于对其2025年年报表观亏损的悲观外推。2025年公司实现营业收入54.21亿元,归母净利润亏损3.33亿元,扣非后亏损2.84亿元。但深入剖析其财务细节可以发现,这一亏损并非主营业务盈利能力的系统性丧失,而是由于引入创新性“延期点价”采购模式在下行周期中所导致的阶段性会计错配,而这一机制在2026年已转化为极强的业绩上行催化剂。1. “延期点价”的会计机制与2025年的阶段性阵痛

永杉锂业自2025年7月起试点引入“延期点价”模式,采购主要参照广州期货交易所碳酸锂期货市场点价进行结算,在提货后1-2个月的点价期限内择机完成点价。该模式的核心目的在于分离货权与定价,主动管理原料成本风险。根据《企业会计准则第22号——金融工具确认和计量》,采购合同中嵌入的延期定价条款被识别为嵌入衍生工具,按公允价值后续计量并计入当期损益。在2025年下半年锂价加速下跌的过程中,由于控制权转移日(入库日)的期货结算价格与资产负债表日的未结算敞口存在差额,导致公司在年末确认了高达-6050万元的公允价值变动损失,直接拖累了全年的表观毛利率(降至4.20%)与净利润。2. 2026年一季度:“点价红利”兑现,扣非净利润呈爆发式增长

当市场仍深陷于2025年亏损的悲观情绪中时,2026年一季报的财务数据已经给出了极具震撼力的业绩反转证据。随着2026年一季度碳酸锂现货及期货价格在基本面支撑下逐步企稳,并于5月一度站稳20万元/吨关口,前期通过延期点价锁定低位成本的矿石开始转化为高毛利的锂盐产品进行结算销售。2026年一季度,永杉锂业实现营业收入20.82亿元,同比增长90.17%;归母净利润1.33亿元,实现同比强劲扭亏。更为惊人的是,公司一季度的扣非归母净利润高达2.26亿元。扣非净利润与归母净利润之间近亿元的巨大剪刀差,主要系一季度末尚未结算的点价敞口在期末按公允价值重估,计入了-9302.21万元的非经常性损益(公允价值变动损失与套期保值损益)。这一剪刀差清晰地向市场传递了一个核心信号:永杉锂业在2026年一季度的实际主营业务盈利水平(扣非2.26亿元)远超市场表观看到的1.33亿元归母净利润。随着这部分未结算敞口在二、三季度陆续点价完毕,前期被会计准则“暂时性压制”的利润将彻底释放,推动后续季度的业绩弹性呈螺旋式上升。3. 永杉锂业核心财务指标对比与业绩反转逻辑

二、产能二次跃升,从“中等加工商”迈向“国内第一梯队”

市场对永杉锂业的另一个认知误区在于其产能规模局限性。多数投资者仍将其定位为一家年产4.5万吨的二线中游加工厂。但从其中期产能规划与客户开拓进度来看,公司正处于向国内锂盐第一梯队跨越的质变前夜。1. 望城基地两期4.5万吨柔性产线已进入满产极限状态

公司位于湖南望城的锂盐基地(一期2.5万吨 + 二期2万吨)已于2026年一季度进入满产运行状态,月均产出稳定在7500吨左右,今年全年锂盐出货量目标稳步指向3.6万吨以上。该基地拥有3万吨电池级氢氧化锂和1.5万吨电池级碳酸锂的柔性切换生产线,能够根据广期所盘面及现货市场中碳酸锂与氢氧化锂的实时溢价自主调节产品排产比例,从而实现加工利润的最大化。2. 三期电子级高附加值项目将成为增量利润高地

2026年3月,公司年产2.2万吨5N级超高纯度电子级锂盐项目已盛大开工,预计将于2027年第二季度建成投产。电子级高纯锂盐作为固态电池电解质及高端消费类电池的核心前驱体,其技术壁垒和毛利率显著高于普通动力级锂盐。该项目达产后,望城基地的总产能将攀升至6.7万吨/年,使公司在高端电子级锂盐细分市场处于绝对统治地位,并跻身国内锂盐产能前五的“第一梯队”。3. 四川南充基地再造一个“新永杉”

四川南充一期3万吨电池级碳酸锂项目的启动,标志着公司正式开启了双基地协同发展的格局。南充项目深度依托四川本地丰富的锂辉石资源通道与成渝完善的锂电产业集群,其投产后,公司控制的总产能将达到9.7万吨。这一产能体量已与二线头部锂企(如永兴材料、中矿资源等)并驾齐驱,彻底撕掉了“中小加工厂”的历史标签。4. 供应链出清与头部客户长协的固若金汤

在供应链端,面对2025年西澳原主要供应商Galaxy Lithium(Mt Cattlin矿山)因行业出清而停产的挑战,公司迅速调整策略,开拓了Mt Marion、Wodgina等世界级高品质矿山以及北京中矿、厦门国贸等大型贸易商的供应渠道,二期扩产后的原料供应保障率不降反升。在销售端,虽然短期前五大客户因正极材料厂出货波动有所微调,但甘肃金川瑞翔(2025年交易额4.15亿元)、北京当升科技(1.95亿元)、五矿新能源等三元正极巨头与公司的长协合作持续深化,巴斯夫杉杉(持股战略股东)提供长期包销支持,产品更深度打入宁德时代、比亚迪、LGES等全球顶级电池企业的供应链体系。这种“原料保供+下游长协”的闭环生态,确保了公司后续万吨级新增产能的快速消化与高负荷运转。三、估值重构与量化推演:大胆而有据的百亿级增量空间

四、结论

锦州永杉锂业股份有限公司正处于其企业发展史上最关键的蜕变转折点。前控股股东债务危机的彻底出清与“永荣系”的强力入主,已经从根本上扭转了公司的信用环境,并带来了无法估量的精细化工产业协同优势。2025年因“延期点价”采购与高企辅料成本导致的财务亏损,已在2026年一季度转化为由扣非净利润2.26亿元所证实的强劲利润喷发,点价红利期已经开启。随着望城基地满产运行、三期高附加值电子级锂盐项目以及四川南充基地的大快步推进,公司在规模和产品溢价上都将迎来质的飞跃,彻底迈入国内锂盐第一梯队。当前不足百亿的市值,未能反映其已探明的主营业务高盈利弹性及远期产能跃升预期。