如果用考试来形容这次美光财报,大概是这样:

满分 100 分,市场原本觉得它能考 120 分,结果它直接考了 150 分。

这不是普通意义上的“超预期”,而是把市场原本已经很高的期待,再往上硬生生拔了一层。

按照之前财报前瞻的框架,这次我们重点拆几个问题:

美光到底强在哪里?这轮存储周期是不是只有 AI 在撑?长协机制为什么重要?HBM、数据中心 SSD、NAND 还有多大空间?以及最关键的:这轮周期还能持续多久?

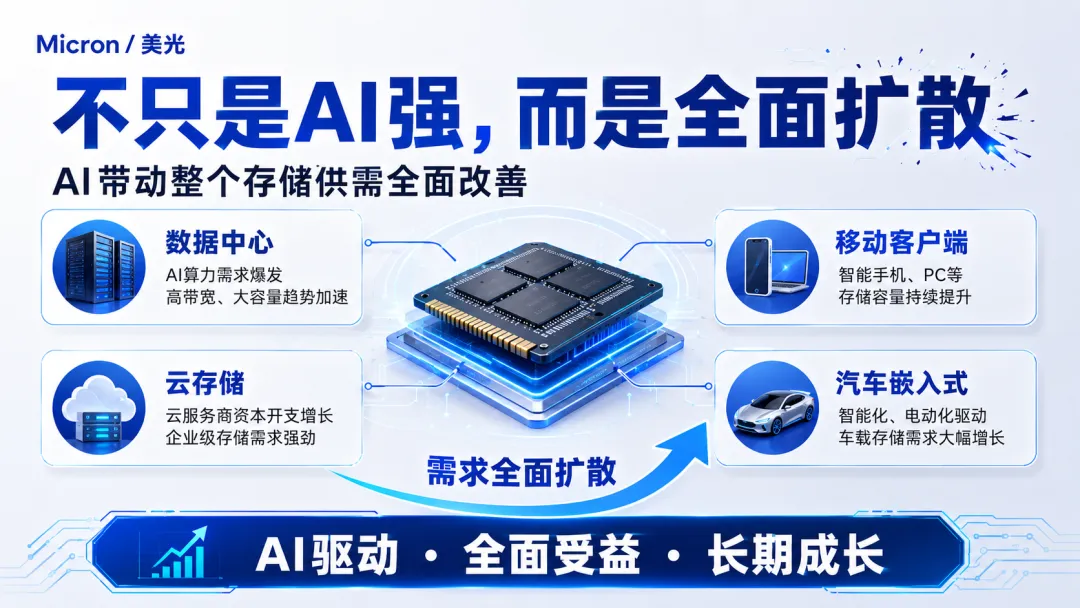

一、不是“只有 AI 强”,而是 AI 带动整个存储供需结构改善

本季美光营收约 414.6 亿美元,远超市场预期高位。

更夸张的是毛利率。

非 GAAP 毛利率达到 84.9%,这已经不是传统存储周期里常见的利润水平了,而是非常极端的供需紧张状态。

从业务结构看,美光四大板块几乎是全面超预期:

云内存业务强;

核心数据中心业务强;

移动和客户端业务强;

汽车与嵌入式业务也强。

这点非常关键。

因为当前存储周期的主线当然是 AI,但如果只有 AI 数据中心强,而手机、PC、汽车这些传统终端仍然疲弱,市场还是会担心两个问题:

第一,增长是不是过于集中在少数 AI 客户身上;第二,价格上涨能不能真正扩散到更广泛的下游。

而这次财报给出的答案是:不只是 AI 强,存储的供需紧张正在向更多终端传导。

移动和客户端业务超预期,说明价格改善和库存压力缓解已经不只发生在数据中心;汽车和嵌入式业务超预期,也说明中长期需求场景正在变多。

简单说,美光这份财报传递出的信息不是:

“AI 业务很强。”

而是:

“AI 正在带动存储全行业的供需结构改善。”

这就是它真正炸裂的地方。

二、下一季指引更夸张:公司自己给的下限,比最乐观预期还高

这次市场最关注的,其实不是本季业绩有多强,而是下一季还能不能继续强。

因为在财报前,美光股价已经大幅上涨,市场对它的期待非常高。

这种情况下,仅仅“符合预期”是不够的。甚至小幅超预期,也未必能继续推动股价上行。

但美光给出的下一季指引,明显超出了市场原本的想象。

公司预计下一季调整后营收为 490 亿至 510 亿美元,中值约 500 亿美元。

而此前市场预期大约是 432.4 亿美元。按中值计算,美光自己的指引比市场预期高出约 15.6%。

更关键的是,之前财报前瞻里提到过,比较激进的预测来自高盛,约为 488 亿美元。

结果美光自己的指引下限就是 490 亿美元。

也就是说,公司自己给出的最低预期,都已经高于市场上最乐观的预测之一。

EPS 指引同样强。

公司预计第四财季调整后 EPS 为 30 至 32 美元,中值 31 美元,高于市场预期的 25.31 美元,超预期约 22.5%。

这组指引的重要性在于,它打破了市场对“当前盈利可能已经接近峰值”的担忧。

市场原本担心:这一轮存储价格是不是已经涨得差不多了?AI 需求是不是已经被充分计价了?美光是不是已经进入盈利高点区域?

但公司给出的答案是:下一季盈利还在继续加速。

这也是为什么财报后股价能出现大幅反应。

真正推动股价的,不只是本季考得好,而是公司告诉市场:

“下一场考试,我可能还要考得更高。”

三、SCA 长协机制:这可能是美光商业模式变化的核心

这次财报里,最值得重视的不是某一个季度的收入,而是美光披露的 SCA 长协机制。

美光已经与数据中心、消费端和汽车市场客户签订了 16 份战略客户协议,也就是 SCA。

这些协议包括 4 个超大型客户、3 个中型客户,以及若干汽车行业客户。

关键在于,这些协议不是简单的“意向订单”,而是带有强约束力的包销合同。

简单理解,就是客户为了锁定未来几年的内存和存储供应,愿意提前签下长期采购承诺。

这些协议通常覆盖 2026 年至 2030 年,约定了具体采购量,并设置了价格底线和价格上限。

这带来了三个非常重要的变化。

第一,收入可见度大幅提高。

14 份 SCA 对应的最低合同收入约为 1000 亿美元。这不是管理层随便给出的乐观预测,而是基于合同最低价格和最低采购量计算出来的保底收入。

也就是说,未来几年,美光的一部分收入已经被长期锁定。

第二,客户愿意提前拿出真金白银。

美光预计将收到约 220 亿美元的现金存款和相关财务承诺,其中约 180 亿美元将以现金押金形式出现。

这说明客户不是口头说“我想买”,而是愿意提前用现金换取供应保障。

在过去的存储周期里,客户通常更愿意等价格下跌、压价采购。

而现在,客户更担心的是:未来买不到。

这就是供需关系变化最直接的体现。

第三,周期波动可能被部分熨平。

传统存储行业最大的问题,就是周期性太强。

涨价时利润暴涨,供给扩张后又容易跌入下行周期。

但如果越来越多产能被长期协议锁定,美光未来的收入、利润和现金流可预测性都会提高。

目前这些长单大约锁定了美光未来期间 20% 的 DRAM 产能和 33% 的 NAND 产能。

而且管理层强调,即使在价格底线水平下,这些 SCA 也能为美光带来非常丰厚的毛利率,甚至高于过去任何周期的峰值季度利润率。

这句话非常重要。

它意味着:美光想让市场重新理解自己。

它不希望自己再被简单看作一个典型周期股,而是希望通过长期协议、价格底线和现金押金,把一部分业务变成更稳定、更可预测的高壁垒生意。

这可能是这次财报里最具战略意义的部分。

四、HBM4、HBM4E 和数据中心 SSD:产品结构继续往高价值迁移

这轮存储周期的另一个核心逻辑,是产品结构变化。

AI 基础设施需要的不是普通内存,而是更高容量、更高带宽、更低功耗、更复杂封装的存储解决方案。

这类产品通常具备更高 ASP、更强议价能力,也会带来更高的技术门槛。

美光在这次财报中提到,HBM4 12 层产品的量产爬坡速度,是 HBM3E 12 层的两倍。

公司已经实现了超过 10 亿美元的 HBM4 收入,并预计 HBM4 12 层达到成熟良率的速度,将明显快于 HBM3E 12 层。

这说明美光不仅在享受行业涨价,也在加速切入更高价值产品。

更重要的是,未来内存需求会继续向高性能、高价值产品倾斜。

从 LP5 到 LP6,从 DDR5 到 DDR6,再到新一代 HBM,产品复杂度越来越高,每 bit 成本也在上升。

这对行业有两个影响:

一方面,高端产品会提升 ASP 和利润空间;另一方面,复杂度上升也会限制供给释放速度。

这就进一步强化了供需紧张。

在数据中心方向,美光还提到,预计 2026 日历年行业数据中心 DRAM 和 NAND 位元出货量,将比两年前增长超过一倍。

NAND 方面也出现了新的机会。

AI 上下文存储需求增加,以及 HDD 被 SSD 替代的趋势,都在扩大企业级 SSD 的可寻址市场。

过去大家聊 AI 基础设施,更多关注 GPU、HBM 和先进封装。

但这次财报其实提醒市场:AI 不只需要算力,也需要巨大的内存和存储系统。

模型要运行,参数要加载,数据要交换,推理上下文要保存,所有这些都离不开内存和存储。

AI 基础设施越复杂,存储的战略价值就越高。

五、未来两三年:紧缺可能不是短期现象,而是结构性常态

市场现在最关心的问题是:

这轮存储爆发还能持续多久?

美光给出的判断非常明确:紧缺不仅是当下的状态,更可能是未来两三年的常态。

美光管理层认为,AI 系统性能在架构上依赖于内存子系统的性能和容量。

换句话说,在 AI 时代,内存不再只是一个配套零部件,而是决定系统性能的关键基础设施。

这也是为什么美光会说,内存在 AI 世界中的地位,已经被提升为一项战略资产。

为什么供应跟不上?

美光提到了几个结构性原因。

第一,新建晶圆厂项目庞大、复杂、耗时,而且受到劳动力、审批、能源基础设施等因素限制。

第二,随着工艺节点升级,制造复杂度提升,bit 增长速度反而变慢。

第三,HBM 极度消耗晶圆产能。HBM 需求越强,对普通 DRAM 的供应挤压就越明显。

第四,无尘室空间有限,限制了产能扩张速度。

这几个因素叠加在一起,意味着即使厂商愿意扩产,供给也不是短期内能快速释放的。

而需求端却还在继续增加。

数据中心只是第一波。后面还有边缘 AI、AI 手机、AI PC、汽车智能化、机器人等更多场景。

在汽车领域,L2+ 及以上自动驾驶车辆的内存和存储容量,是普通汽车的 5 倍以上。

而更长期的想象空间来自机器人。

美光管理层提到,人形机器人所携带的内存,可能是普通 L2+ 汽车的 10 倍。

如果人形机器人真的在这个十年的后半段进入放量阶段,它可能会开启一个持续数十年的内存需求周期。

这句话的意义很大。

因为它把存储需求从“AI 数据中心建设周期”,进一步扩展到了“物理 AI 终端扩散周期”。

也就是说,今天市场看到的是数据中心拉动 HBM 和 DRAM。

但未来,AI 可能会从云端走向终端,从服务器走向汽车、机器人和更多智能设备。

到那时,内存需求的空间可能会被重新定义。

六、这份财报真正改变了什么?

总结一下,美光这份财报真正炸裂的地方,不只是收入超预期,也不只是毛利率创纪录。

它真正改变的是市场对存储行业的三个认知。

第一,市场原本担心这轮周期只是 AI 单点拉动,但这次财报显示,供需改善正在扩散到移动、客户端、汽车和嵌入式等更多领域。

第二,市场原本担心盈利已经接近峰值,但美光给出的下一季指引显示,盈利还在继续加速。

第三,市场原本把美光看作强周期公司,但 SCA 长协、价格底线、客户押金和千亿美元级 RPO,让市场开始重新评估它未来现金流的稳定性和商业模式的可预测性。

所以,这份财报的核心不是一句“AI 需求很强”就能概括的。

更准确的表达应该是:

AI 正在把内存和存储从周期性大宗产品,推向战略性基础设施。

而美光这次财报,是这个变化最清晰、最直接的一次体现。

当然,风险也不能忽视。

如果未来供应释放快于预期,或者客户需求放缓,存储价格仍然可能回落。如果 AI 投资回报不及预期,相关资本开支也可能受到影响。另外,美光股价已经大幅上涨,市场对它的期待也会越来越高。

但至少从这份财报看,美光交出的不是一份普通超预期财报,而是一份重新定义存储周期叙事的财报。

这也是为什么它值得被单独拆开来看。

因为这次市场看到的,可能不只是一个季度的业绩高点,而是一轮由 AI、长期协议、高价值产品和结构性供给约束共同推动的新存储周期。

不是只有 AI 强,而是 AI 正在让整个存储行业变得不一样。