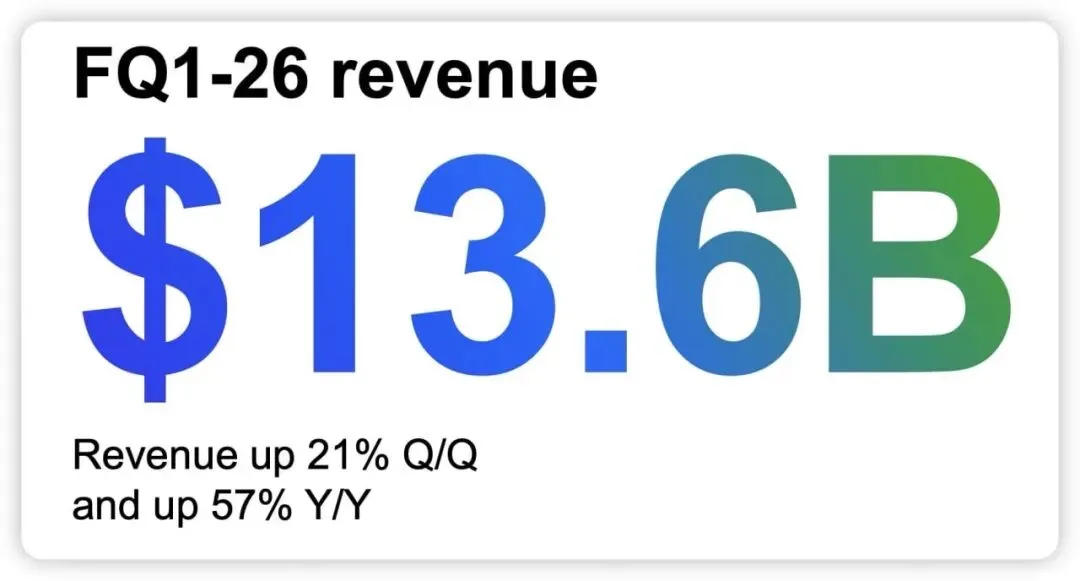

昨天我们说美光beat应该的,但是没想到是这种碾轧级别的狂b。按照公司上季度指引,Q3收入是33.5±0.75B,上限是34.25B,然鹅,结果公司报出41.5B。像极了前两年的英伟达,越涨越便宜。

比数据更震撼的是美光管理层的最新指引:

1、“一切才刚刚开始”

公司CEO反复强调,AI才刚刚开始,现在的增长是由数据中心驱动的,未来还有手机、高端PC、汽车、工业应用、机器人等等共同驱动。比如L2以上自动驾驶车辆的内存含量,是普通车辆的5倍以上;而人形机器人的内存含量又是L2车辆的10倍,景气周期才刚刚开始,“物理AI+边缘AI”带来的是“数十年”级别的内存需求增长。

2、供求关系紧张会持续到27-28年

DRAM和NAND的供求关系2027年还是紧张,2028年开始逐渐缓和,以往存储行业的周期很短,供过于求后迅速见顶回落,但这次不一样,因为AI带来了结构性供应紧张,供给追上需要的时间比以往都长。

3、签长协锁价

昨天我的文章里(“兆易创新高,美光财报怎么才算行”)说,公司的未来5年成长性在150%以上,所以PEG不到0.5。但对于未来5年的预测,所有人心里都没什么底。

今天公司就来重点解决长期成长性的问题。

公司宣布已经签署了16份SCA(战略客户协议Strategic Customer Agreements),期限5年(汽车3年),覆盖DRAM出货量的20%,NAND出货量的1/3。协议锁定的累计收入最少1000亿美元,这使得公司未来5年的财务能见度大幅提升。

这是公司在行业内第一次推出这样的“新型战略协议”,条款很像大宗商品的“长协”——我多次说过,存储是同质化标准产品,具有大宗商品属性。

分析师在电话会议里盯着问:“协议可撤销吗?”,“要是存储一直涨价,签长协会不会又限制住公司的增长空间?”

公司管理层的回答非常鼓舞人心:协议是Take-or-Pay,不能撤销的,即使不要货,也得付钱。说长协总体只覆盖公司总收入的一半,还有一半可以随行就市,言下之意可以做到“既要又要”。

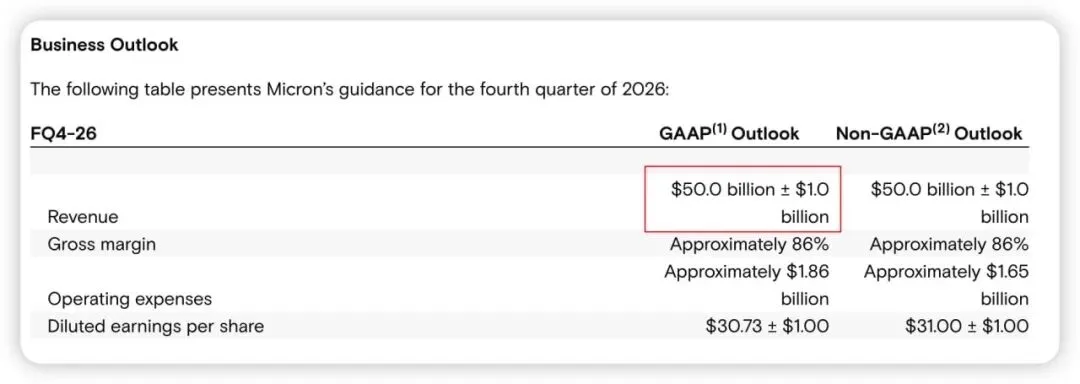

4、Q4指引超级强硬

下一个季度(FQ4)是季节性淡季,但是公司给出强硬指引50B,毛利率86%(本季度84.9%)继续提升,说明涨价和产品结构优化还在继续。

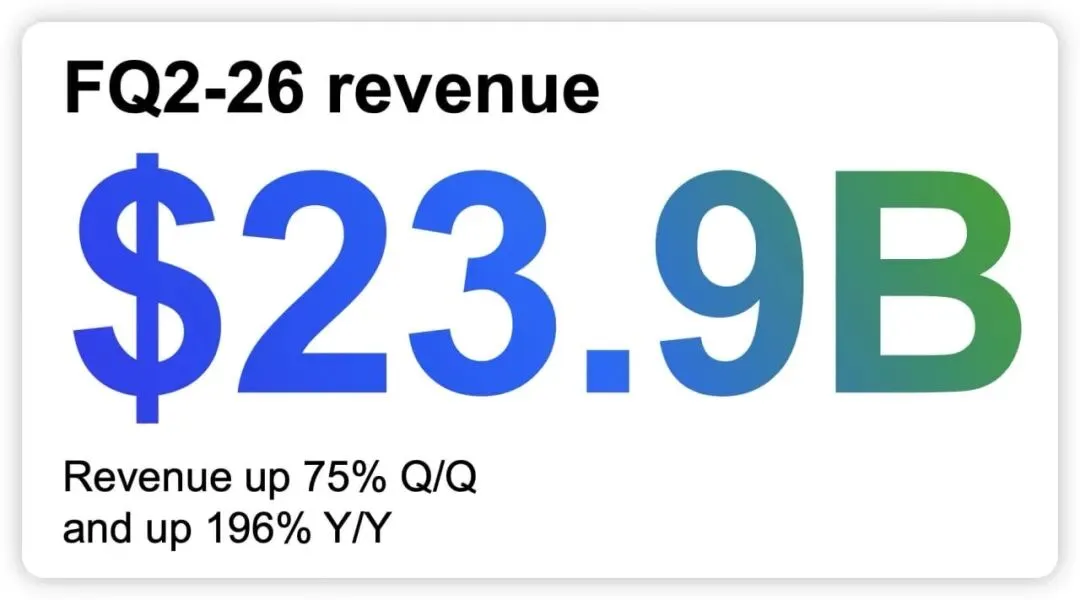

总结:bro cww可以吹起来了,美光的业绩是科技股行情最强硬的背书。不过值得注意的是,环比增速已经放缓。(75%-74%-21%)

Btw,几大CSP现金流几近枯竭,英伟达外的存储需求方在哀嚎。关山难越,谁悲失路之人。