美的集团2025年财报及2026年一季报学习

,依然先回顾下去年(2025年4月1日)我对美的集团的判断:以当前无风险收益率来看,对于一家一流的管理层带领下的二流商业模式的公司,个人认为合理估值能给20-25倍PE。打八折后约16-20倍PE。

2024年美的集团归母净利润385亿,按当前市值5824亿(76元)计算,折合PE 15.1倍。处于合理偏低位置吧。

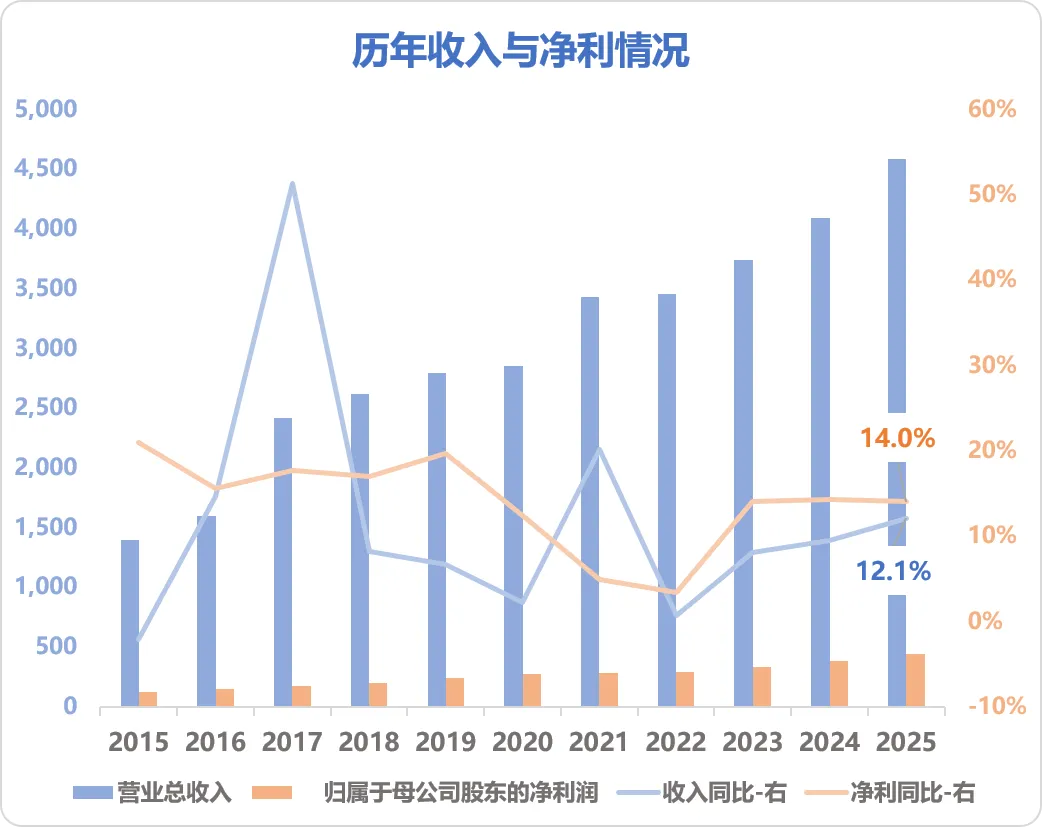

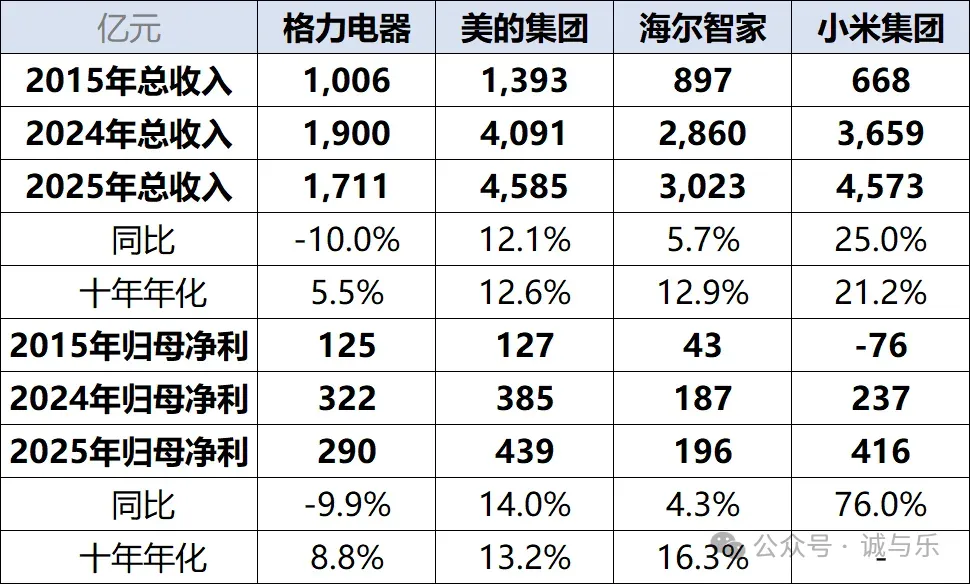

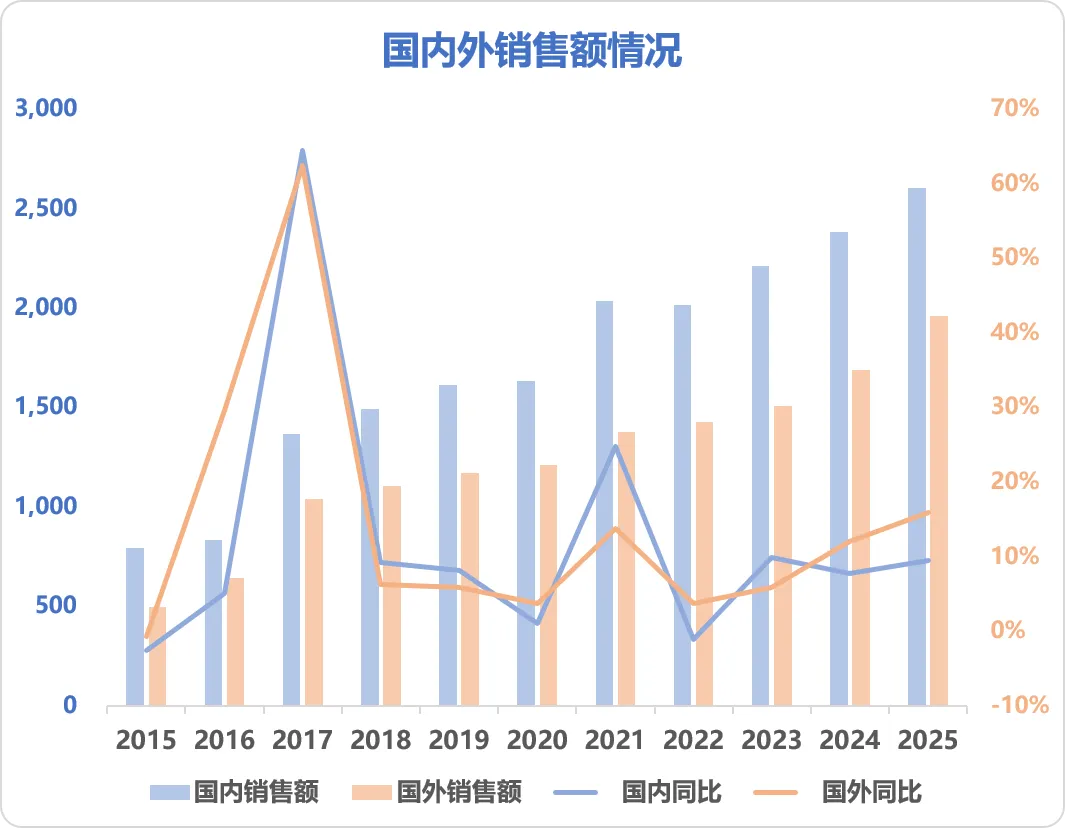

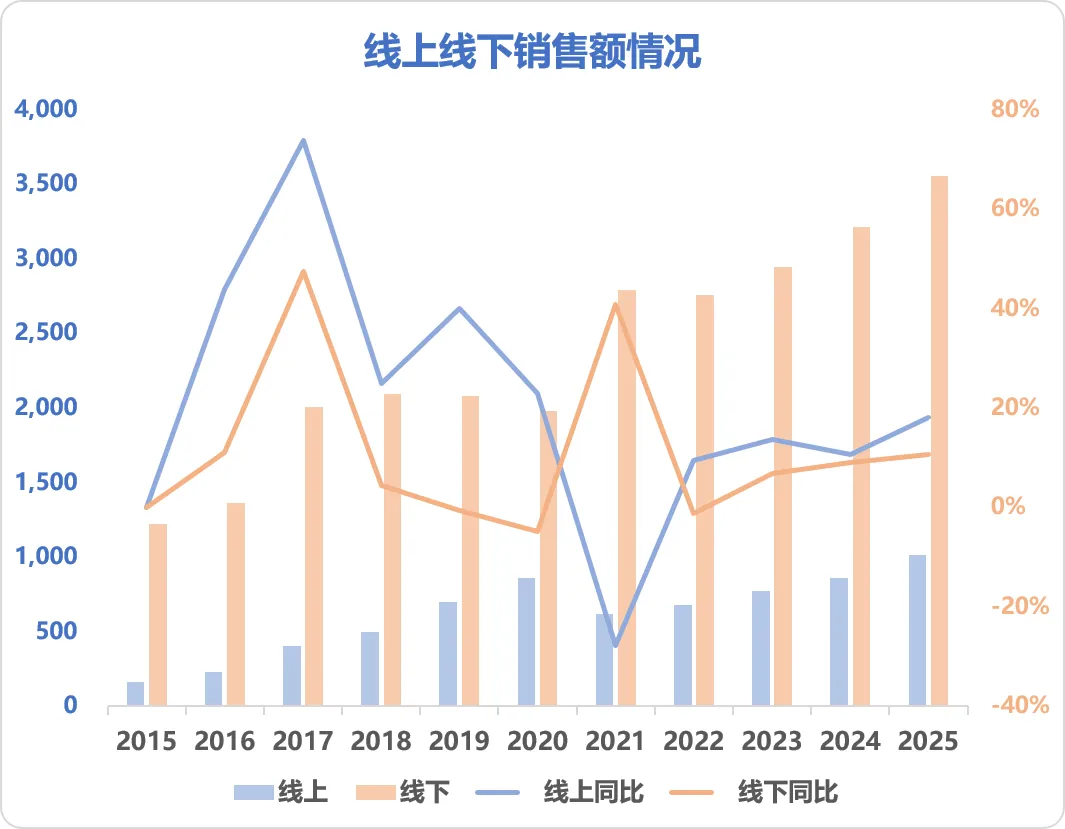

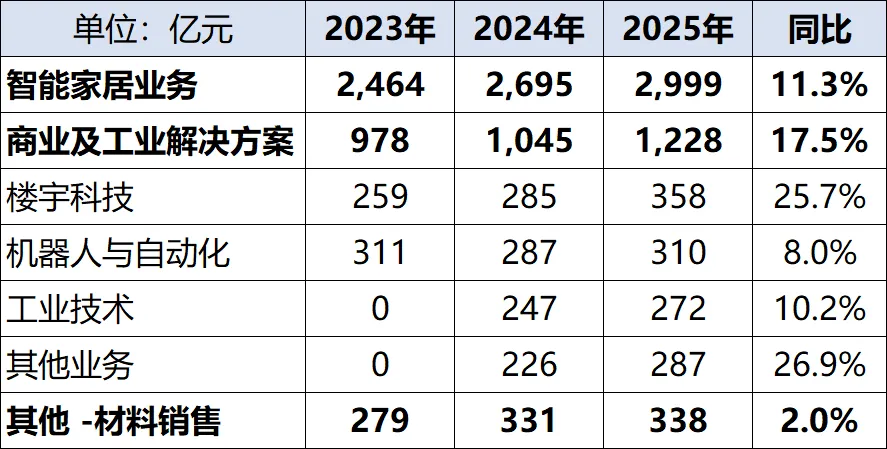

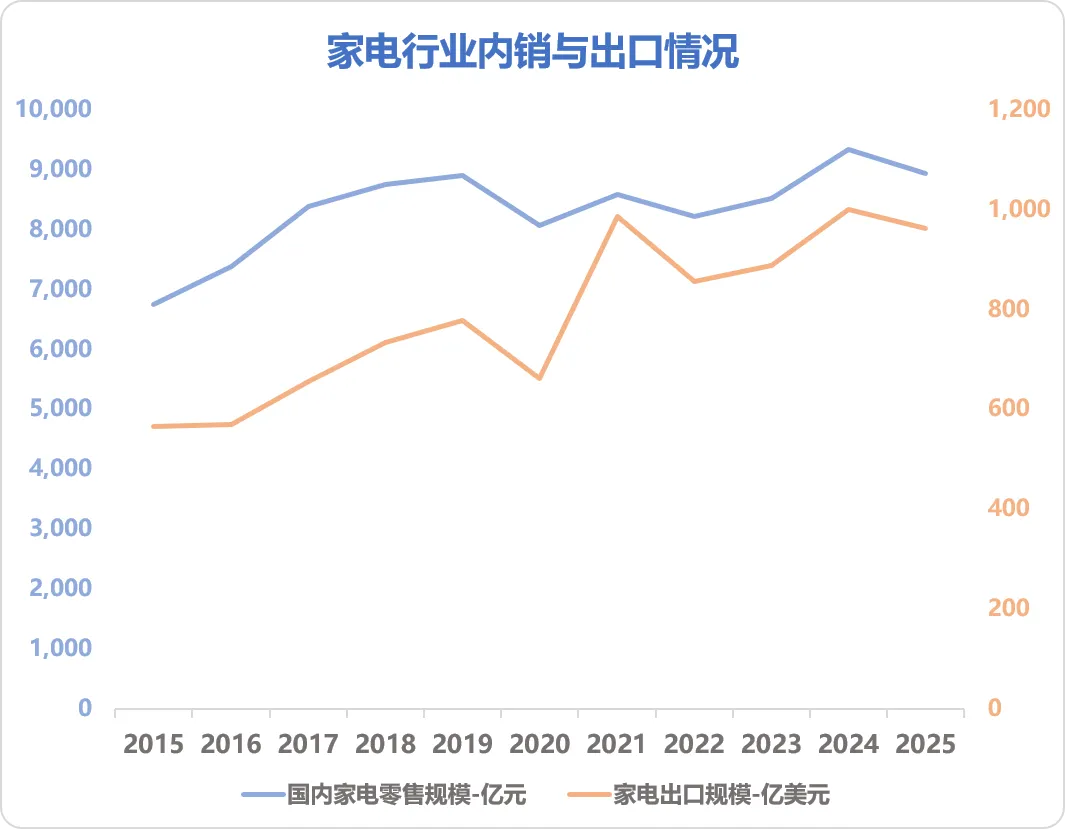

一年后的2026年4月1日,美的集团市值5842亿(股价76.84元,股本76.03亿股),和上年持平。不过期间美的集团有两次分红合计307亿元,2025年回购116亿元,投资者累计收益423亿元,收益率约7.2%。说实话,以前对高股息类的公司不太关注,这次看格力和美的,发现股息和回购给投资者回报提供了很大的安全垫。美的集团2025年实现总收入4585亿元,同比增长12.1%,十年CAGR 12.6%;归母净利润439亿,同比增长14%,十年CAGR 13.2%。从业绩层面看,近十年美的集团的增长十分稳健。以十年的眼光对比同行,美的和海尔齐头并进,二者收入和净利近十年的复合增速都有双位数高增长;格力在竞争中稍显吃力,营收和净利只有个位数增幅;小米则是一匹不能忽视的黑马,增速很快。据小米2025年财报披露,“公司的智能大家电收入创历史新高,同比增长23.1%。其中,空调产品出货超850万台,同比增速超24%;冰箱产品出货超280万台,同比增速超4%;洗衣机产品出货超230万台,同比增速超18%。2025年,小米科技家电正式进入欧洲市场,覆盖西班牙、法国、德国和意大利等国家。”2025年美的国内收入2605亿,同比增长9.4%,十年CAGR 12.7%,毛利率26.2%,比上年增加0.1个百分点。国外收入1959亿,同比增长15.9%,十年CAGR 14.8%,毛利率26.6%,比上年下降0.2个百分点。2025年,围绕全球突破战略,美的海外自营分公司所覆盖国家/地区的数量从 2024 年的 27 个增加至 50 个,在海外设有 29 个研发中心和 43 个主要制造基地,海外布局基础框架和体系基本成型。2025年,公司在欧洲区域,顺利完成对 TEKA 的收购,实现在家电产品的研发、制造、销售及渠道等方面资源的深度协同,全面推进全价值链“In Europe, for Europe”战略。从业务规模和增速来看,海外市场的拓展依然是美的业绩增长的重要引擎。前面提到小米在2025年也进入了欧洲市场,双方在国外市场短兵相接。2025年,公司线上收入1010亿,同比增长18%,十年CAGR20.2%;毛利率30.8%,比上年下降0.2个百分点。线下收入3554亿,同比增长10.5%,十年CAGR11.2%;毛利率25.1%,比上年下降0.1个百分点。公司线上收入占国内销售额的比重,从2015年的20%提升到了2025年的38.8%,线上平均每年抢夺线下2%的市场份额。且线上业务的毛利率比线下高5个点,这中间的5%可以理解为给线下渠道的利润空间?不过随着公司继续向ToB的转型,预计线下业务规模仍将显著高于线上。公司业务主要分为三块:ToC的智能家居业务、ToB的商业及工业解决方案(又细分为楼宇科技、机器人及自动化、工业技术和其他业务),及其他业务(材料销售)。其中智能家居业务收入2999亿,同比增长11.3%,占主营收入的比重为65.7%;商业及工业解决方案收入合计1227亿元,同比增长17.5%,占主营收入比为26.9%。美的智能家居业务2025年收入2999亿,同比增长11.3%,毛利率29.9%,基本和上年持平。2025 年,美的集团在国内市场继续推进落实“数一”战略,美的系产品在包括京东、天猫、抖音、 拼多多等国内主流线上平台的家电销售额继续位居行业第一,在 KA、经销商、电商下沉等国内主要线下 渠道的家电销售额亦位列行业第一,美的在国内市场的电商销售额(含电商下沉)达到智能家居业务内 销收入 55%以上。2025 年,美的持续推动“COLMO+东芝”双高端品牌战略,同期双高端品牌整体零售额实现同比双位数增长。2025 年,围绕全球突破战略,美的海外自营分公司所覆盖国家/地区的数量从 2024 年的 27 个增加至 50 个,有效支撑 OBM 业务增长,2025 年 OBM 业务收入已达到智能家居业务海外收入的 45%以上。据奥维云网(AVC)推总数据显示,2025 年国内家电(不含 3C)零售市场规模达到 8,931 亿元,同比下滑 4.3%,十年CAGR增速约2.84%。据海关总署数据显示,2025 年中国家用电器出口规模达 962.33 亿美元,同比下降 3.9%,十年CAGR增速约5.47%。对比行业大盘来看,美的公司的智能家居业务增速高于大盘。不过从长期来看,这块业务可能维持低个位数增长的概率较大,更多是存量市场的竞争。公司把白色家电和暖通空调归为核心业务,要求2026年“必须要增长,要做到数一数二、力争全球第一。” 不过“考虑到国补政策开展以来,已激发并前置部分家电需求, 国内家电行业需求承压,根据奥维云网预测,2026 全年规模预计为 8,332 亿元,同比下滑 6.7%。”据奥维云网推总数据显示,2026年一季度中国家电产业(不含3C)零售规模1726亿元,同比下降6.2%。具体到美的,2026年一季报披露,公司总营收1316亿,同比增长2.8%;归母净利润126.7亿,同比增长2%。2026年的销售还是有一定压力的。作为公司的第二大业务,楼宇科技业务2025年总收入358亿,同比增长25.7%;占主营收入比为7.8%;毛利率30.6%,比上年增长0.4个百分点。整体来看,楼宇科技行业仅国内产业规模就已超过 4,000 亿元。不过,从行业竞争格局来看,国内暖通、电梯及楼控的竞争格局都比较相似并具有两大特征,一是外资与合资品牌占比高,二是市场集中度较低。公司认为,从中长期来看,在“高外资占比+低市场集中度”的市场结构中,智慧建筑行业竞争机会增多。产业在线数据显示, 2025 年,美的中央空调国内市场销售额占比超过 20%,保持行业第一;2025 年菱王电梯发货量同比增长超过 40%,为工业全场景交付 超 10,000 台货梯,并连续 3 年领跑国内货梯行业细分市场。2025 年,楼宇科技推出引领行业的液冷关键组件 CDU、磁悬浮冷水机等产品,并获得较高市场占有 率,持续研发全链条液冷产品线,致力于成为行业主要的液冷解决方案提供商。2026 年,美的楼宇科技在佛山顺德正 式启动液冷智造基地建设,进一步加快在数据中心液冷温控领域的战略布局。美的楼宇科技目前已在全球建立 16 个产品制造基地和 7 个创新研发中心,其中的 9 个制造基 地和 4 个研发中心均位于海外。2025年,美的将意大利Clivet空调业务与新收购的ARBONIA Climate完成合并,成立MBT Climate。作为室内环境系统领域的专家,MBT Climate 专注于研发与生产相关产品,为住宅、商业及工业建筑提供全方位的产品与系统解决方案,推动欧洲能源转型。此外,后市场已成为企业高质量发展的核心赛道与重要增长极,美的楼宇科技已将后市场纳入战略布局,致力于从“设备销售”延伸至“设备全生命周期的价值管理”。2025 年,美的楼宇科技后市场服务收入超过 20 亿元,实现翻倍增长。从毛利率来看,美的在楼宇科技这块的业务是有一定竞争力的。从销售规模和新业务的进展来看,感觉这块的增长空间还是挺大的。2025年公司机器人及自动化业务收入310亿,同比增长8%;占主营收入比为6.8%;毛利率21.3%,比上年下降0.7个百分点。根据 MIR 睿工业报告,2025 年中国工业机器人全年销量超过 33.4 万 台,同比增长 13.6%,并预计 2026 年仍将继续维持两位数增长。市场增长系下游的汽车、电子、锂电、半导体等相关产业的投资增加,同时随着工业机器人零部件国产化率持续提高,机器人整机价格继续下探,用户导入门槛进一步降低,工业机器人市场渗透率快速提升。2025 年,库卡集团的收入恢复增长,在中国的业务表现尤为突出,同期库卡中国的收入贡献占比接近 30%。

据 MIR 睿工业统计,2025 库卡工业机器人在国内市场出货超 3.2 万台,同比增长 30%以上,市场销量份额达到 9.6%,稳居行业前三。在重载机器人领域具有显著优 势,库卡 300kg 以上负载机器人国内市场销量份额高达 47.4%,

根据元宝的数据,2024年库卡集团收入37亿欧,同比下降7.9%,EBIT 7650万欧,同比-51.6%;2025年集团收入38.97亿欧元,同比+4.4%,EBIT 5870万欧,同比-23.3%。

可以看到库卡集团虽然收入恢复了增长,但离盈利还有一段路要走。

这让我想起了《价值投资 从格雷厄姆到巴菲特》这本书中提出的观点:通过增长来增加价值的前景是有限的,而且往往是负面的。真正创造正向价值的投资机会,都集中在企业的核心市场或者临近市场,在这些市场里,企业既有的竞争优势能够保护业务免受潜在竞争的冲击,并继续获得高于资本成本的回报。

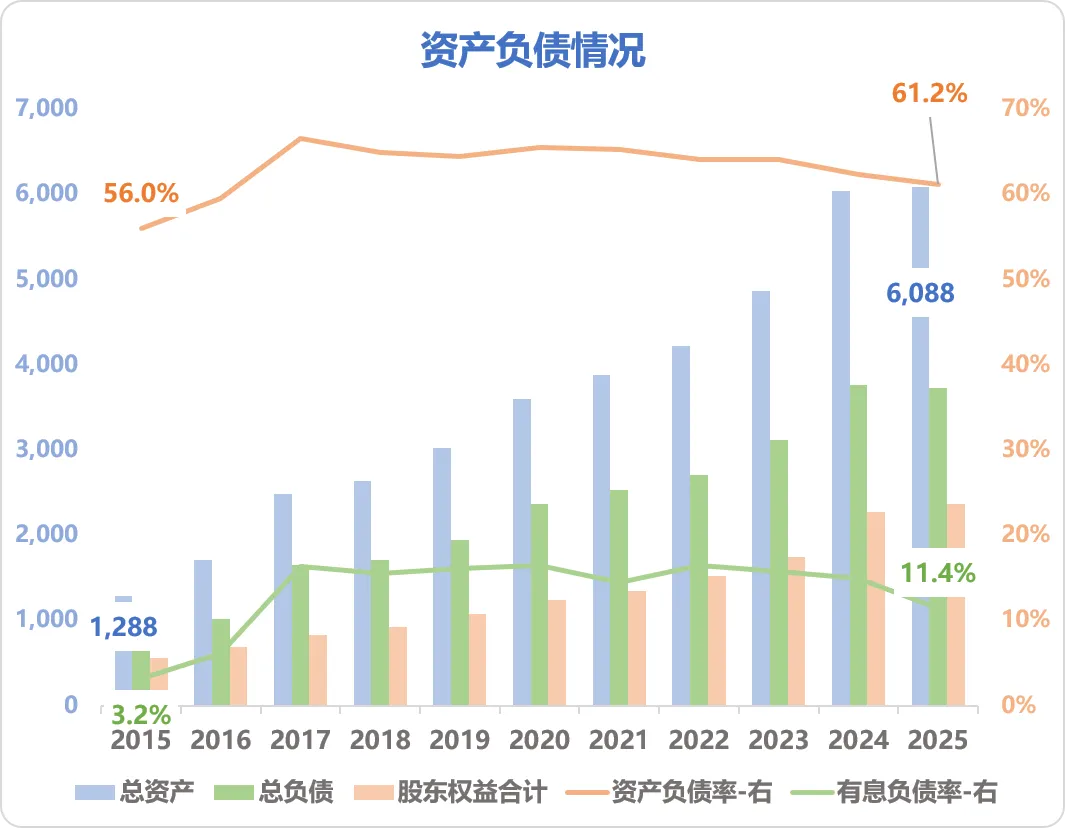

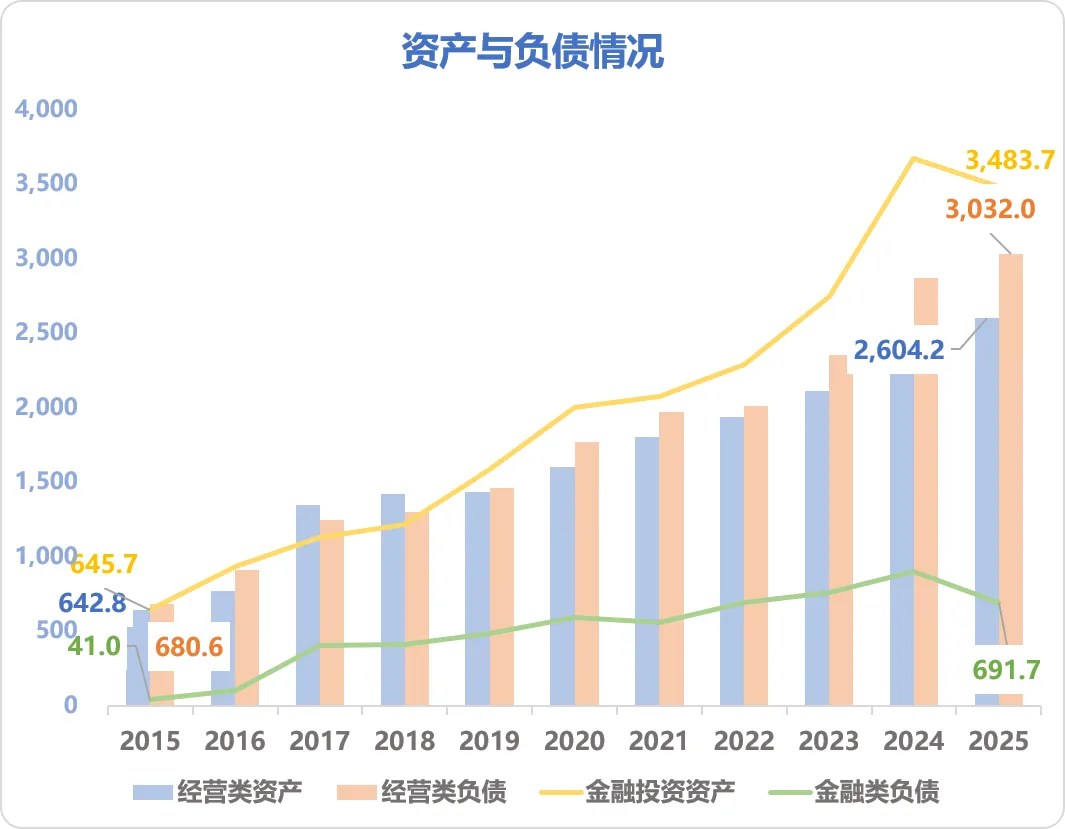

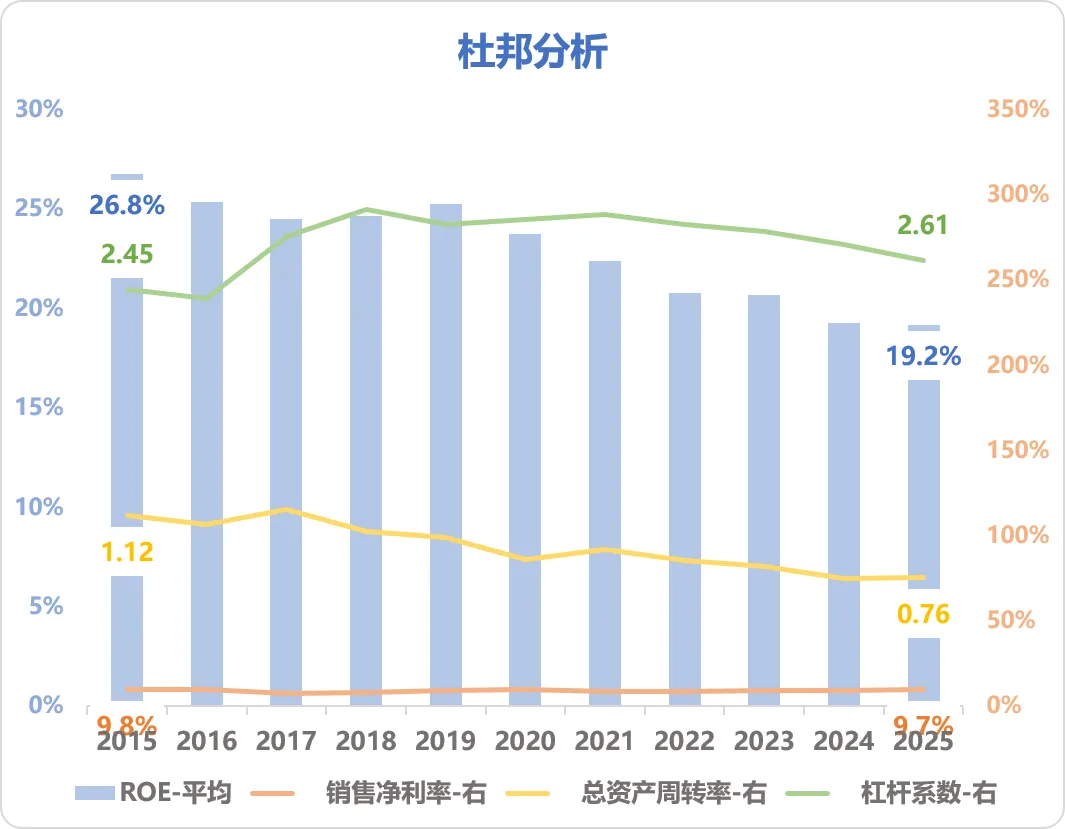

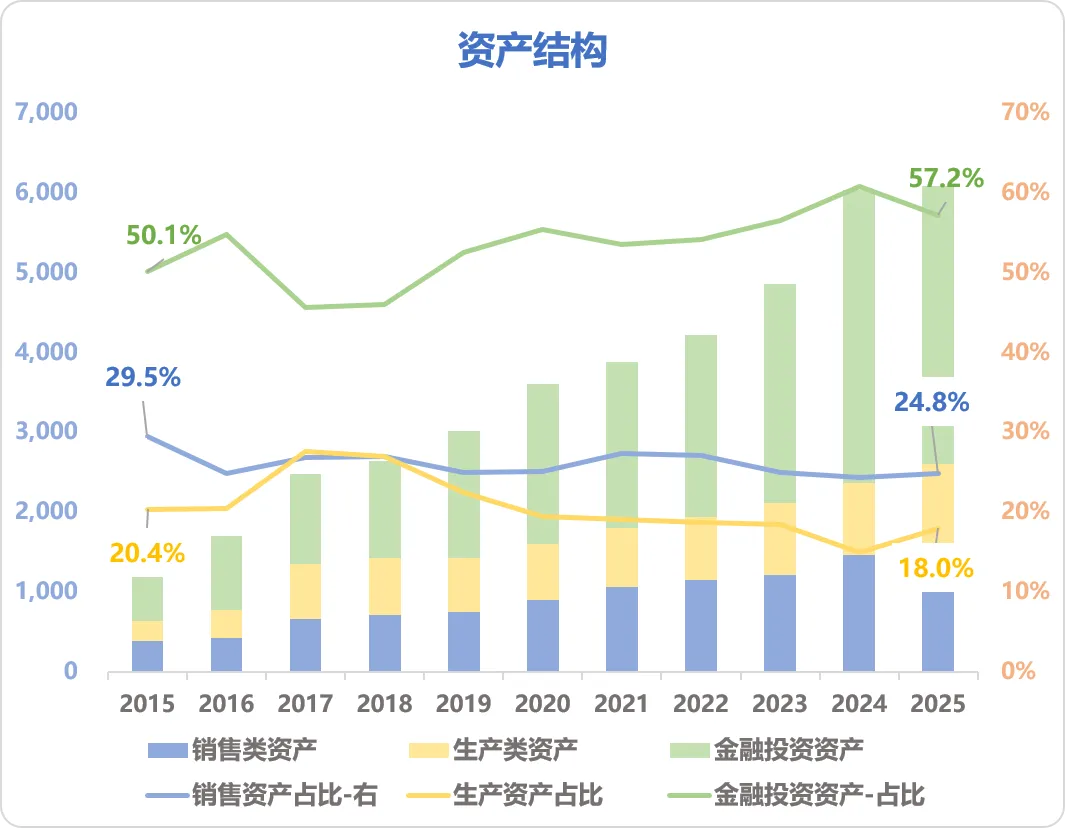

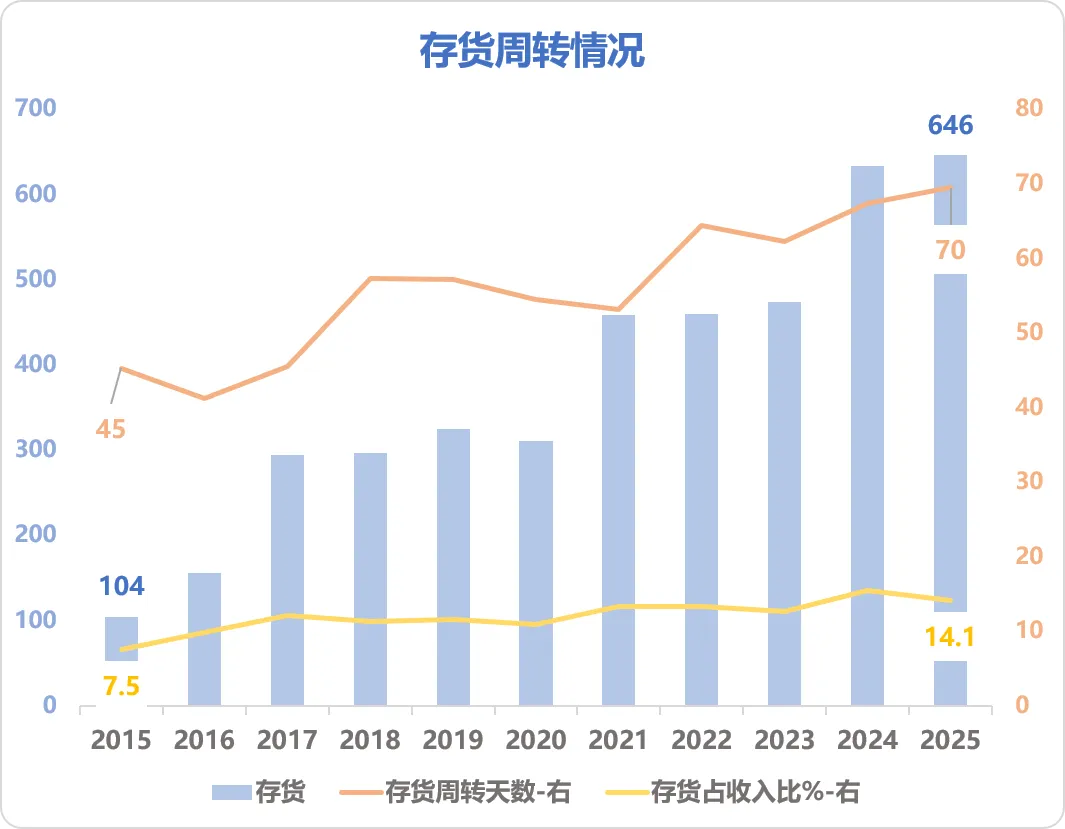

根据 IFR 发布的《世界机器人 2025》显示,2024 年全球工厂运行的工业机器人有 466.4 万台,同比增长 9%;2024 年全球工业机器人年安装量为 54.2 万台。2025-2028 年机器人安装量的年度复合增速将达到 7%,并将于 2028 年突破 70 万台。另据 IFR 最新数据显示,从工业机器人密度(平均每万名工人所拥有的工业机器人数量)来看,2024 年全球平均机器人密度再创新高达到 177,韩国机器人密度超过 1,200 并继续位列全球第一,而随着中国机器人应用速度持续加快,2024 年中国国内机器人密度已提升至 567,继续超越德国和日本并保持世界第三。总的来看,目前美的的机器人及自动化业务属于看起来很美,但实际上增收不增利的阶段。2024年美的的披露口径是新能源与工业技术,2025年美的调整了披露口径,将新能源归入其他业务中。美的工业技术聚焦暖通家电、新能源汽车、机器人核心部件领域,2025年公司的工业技术收入272亿,同比增长10.2%,毛利率17.5%。产业在线数据显示,2025 年,美芝家用空调压缩机全球市场销量份额继续稳居第一,涡旋压缩机国内市场份额超过 10%;家用空调电机与洗衣机电 机全球销量份额也保持行业第一;冰箱压缩机全球市场销量份额位居行业前列。美的新能源产品覆盖大型储能、工商业储能和户用储能、智能电网、分布式光伏等。2025年公司并没有披露具体板块的收入情况,我猜测是归入其他业务中,2025年公司其他业务收入287亿,同比增长26.9%,毛利率11.3%。据民生证券的研报:2025 年下半年,美的以合康和科陆为基础组建了新能源事业部,核心方向是储能相关产品,其中科陆聚焦大储,合康聚焦户储,2025 年科陆储能业务收入接近 40 亿元,增速超 160%,进入规模放量阶段。而合康 2025 年户储收入仅略超 1 亿元,目前仍处在产品储备、认证及市场开拓阶段。全球能源转型和地缘冲突背景下,能源产业的成长潜力大,虽然美的目前仍处在起步阶段,“产业红利+美的赋能”共同助力下,中长期的增长潜力不容小觑。2026年,美的提出要以聚焦核心增长、降低复杂性为核心思路。聚焦核心业务、核心市场、核心能力。核心业务白色家电和暖通空调必须要增长,要做到数一数二、力争全球第一。次核心业务的机器人和新能源要坚定布局,把握机会突破。培育业务要审慎观察,问题业务要果断处置。ToC 和 ToB 业务形成增长接力。按美的的表述来看,公司“ToB 第二曲线框架基本搭建完成,ToC 和 ToB 业务形成增长接力。” 看得出美的对第二曲线的布局依然很坚定,只是何时进入收获期还不得而知,好在有传统家电业务及楼宇科技这两块业务的输血,使得报表不至于那么难看。看美的的资产负债表第一印象就是资产负债率很高(61.2%),但有息负债率很低(11.4%),说明美的在产业链当中的强势地位,有很多负债是对上下游的占用。具体来看,2025年美的公司经营类资产合计2604亿元,经营类负债却有3032亿,也就是说公司的经营全部靠占用上下游资金来运转。金融投资类资产合计3484亿元,有息负债692亿元。只要美的在家用电器行业的地位不受损,看来美的这个资金占用游戏便可以一直玩下去。这也更能理解美的为什么说,“核心业务白色家电和暖通空调必须要增长,要做到数一数二、力争全球第一。”但从经营效率来看,近十年公司的ROE持续下降(26.8%→19.2%),而罪魁祸首便是总资产周转率的持续下降。那我们就先来看看美的的资产构成。我笼统的把美的的经营类资产分为两大类,经营类资产(包含销售类和生产类)和金融类资产。2015年美的的经营类资产合计642亿元,2025年增长到2604亿元,十年CAGR 15%;公司的主营业务利润则从136亿增长到2025年的401亿,十年CAGR 11%。能看到公司经营类资产的效率在降低。前面分析各板块业务的时候我们已经分析过,美的的策略是用家用电器和楼宇科技这两块业务获得的利润来扩张第二曲线,这里面很多业务是收购过来的,协同效益并没有那么好啊,目前还处于增收不增利的状态。比如美的2015年的商誉只有24亿元,但到2025已经增长到343亿元,这里面库卡就占了243亿元。而库卡自从2017并表到2025年,库卡单体营收CAGR只有1%。还有一个就是美的的存货周转天数从2015年的45天上升到了2025年的70天。2024年公司存货从上年的473亿跳升至633亿元。主要还是ToB业务大幅拉低整体效率,或者说本质上是美的为了换取未来的增长空间(ToB新曲线)和全球市场份额,在财务报表上付出的阶段性代价。

回到最开始我去年的判断,“以当前无风险收益率来看,对于一家一流的管理层带领下的二流商业模式的公司,个人认为合理估值能给20-25倍PE。打八折后约16-20倍PE。2024年美的集团归母净利润385亿,按当前市值5824亿(76元)计算,折合PE 15.1倍。处于合理偏低位置吧。”2025年美的归母净利润439亿元,当前市值居然还是5824亿元(股价76.5元,总股本76.13亿股,2026年6月25日),分红回购未加回,折合PE 13.3倍。利润增长,估值降低,反映了市场对美的未来增长的悲观预期。假设未来美的的C端业务仍能保持个位数增长,B端业务能保持8%-10%的双位数增长,二者合计按5%的永续增速,则美的的合理PE为20倍,历年美的的购建类支出占经营净现金的比例为14.8%,在20倍PE的基础上再打85折,得到合理PE约17倍。我们假设以2025年的439亿利润为基础,未来三年增速取8%,三年后PE取17倍,按老唐三年一倍估值法,买点约4952亿元,折合股价65元,离当前还有15%的距离。当然这是没有考虑分红回购对投资者的加成。以2025年美的分红328亿元计算,当前股息率为5.6%。2026年3月31日,美的发布《关于以集中竞价方式回购公司 A 股股份方案的公告》,计划在未来一年内以不超过100元的价格回购65——130亿元。如果美的2026年的分红总额按2025年的327亿计算,加上预计的回购,股东回报合计392——457亿元,以当前5824亿市值计算,广义股息率约6.6%——7.69%。如果按格林沃尔德的成长股估值法来看,首先美的基本没有闲置资金,这块我们不用考虑。股息率取5.6%;有机成长考虑到家电行业已进入成熟期,取3%的增速;个人认为美的的积极再投资价值创造因子只有0.5,按格老书中所说,75%的分红下,只能创造0.75%的增量回报;三者合计回报率9.35%。离10%的机会成本还有一点距离,如果考虑到安全边际的话,则当前价格吸引力还不够。(这个估值法我还只掌握皮毛,这里拿美的当练手,请谨慎参考。)说实话,看完美的的财报,我发现这家公司的业务对我来说还是太复杂了,虽然公司各项业务增长良好,管理层更人的感觉也很积极上进,但做出买入决定还是需要更大的安全边际。补充:后面查阅公告时发现,2026年4月29日,格力发布《关于回购部分社会公众股份方案的公告》,计划在未来一年内以不超过56.55元的价格回购50——100亿元。如果格力2026年的分红总额按2025年的167.6亿计算,加上预计的回购,股东回报合计217.6——267.6亿元,以当前格力的最新市值2081亿(股价37.16,股本56.01亿股)计算,广义股息率率约10.45%——12.86%。如果格力能保持这个分红回购力度,那么感觉这个价格已经具备一定的性价比了。