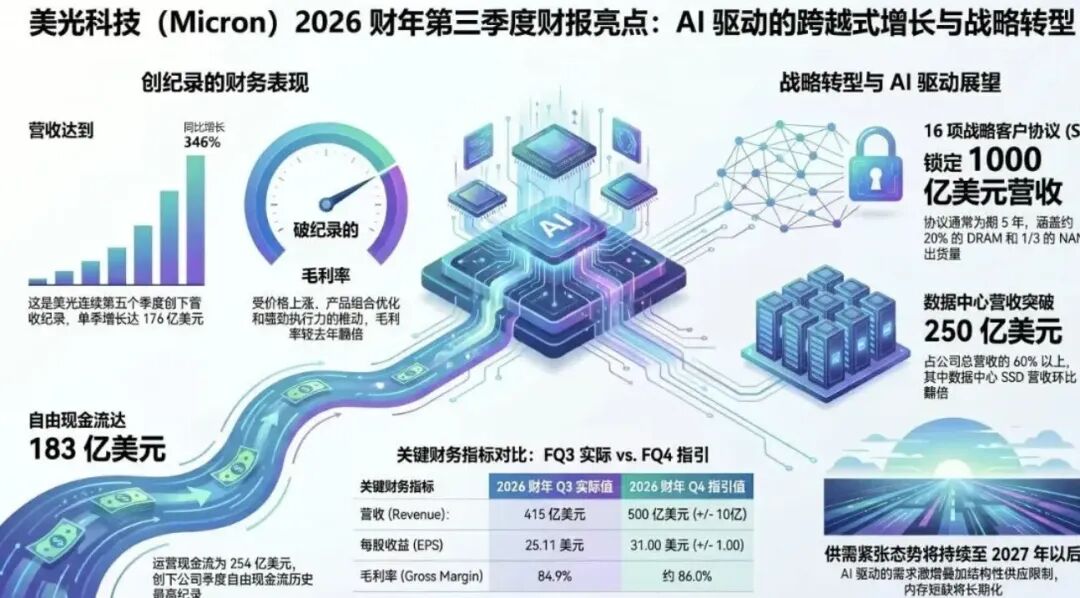

1、美光财报

1)总体评价:满分100,市场预期120,实际考了150

2)公司预计第四财季调整后EPS为30至32美元,中值31美元,简单年化EPS 124美元,现价对应PE不到10倍

3)供给难以跟上的痛点:劳动力和能源基础设施短缺、HBM极度消耗晶圆产能、有限的无尘室空间限制了产能扩张

4)人形机器人所携带的内存是普通L2+级汽车的10倍。在这个十年的后半期,将开启一个持续的、实质性的、长达数十年的内存需求周期。

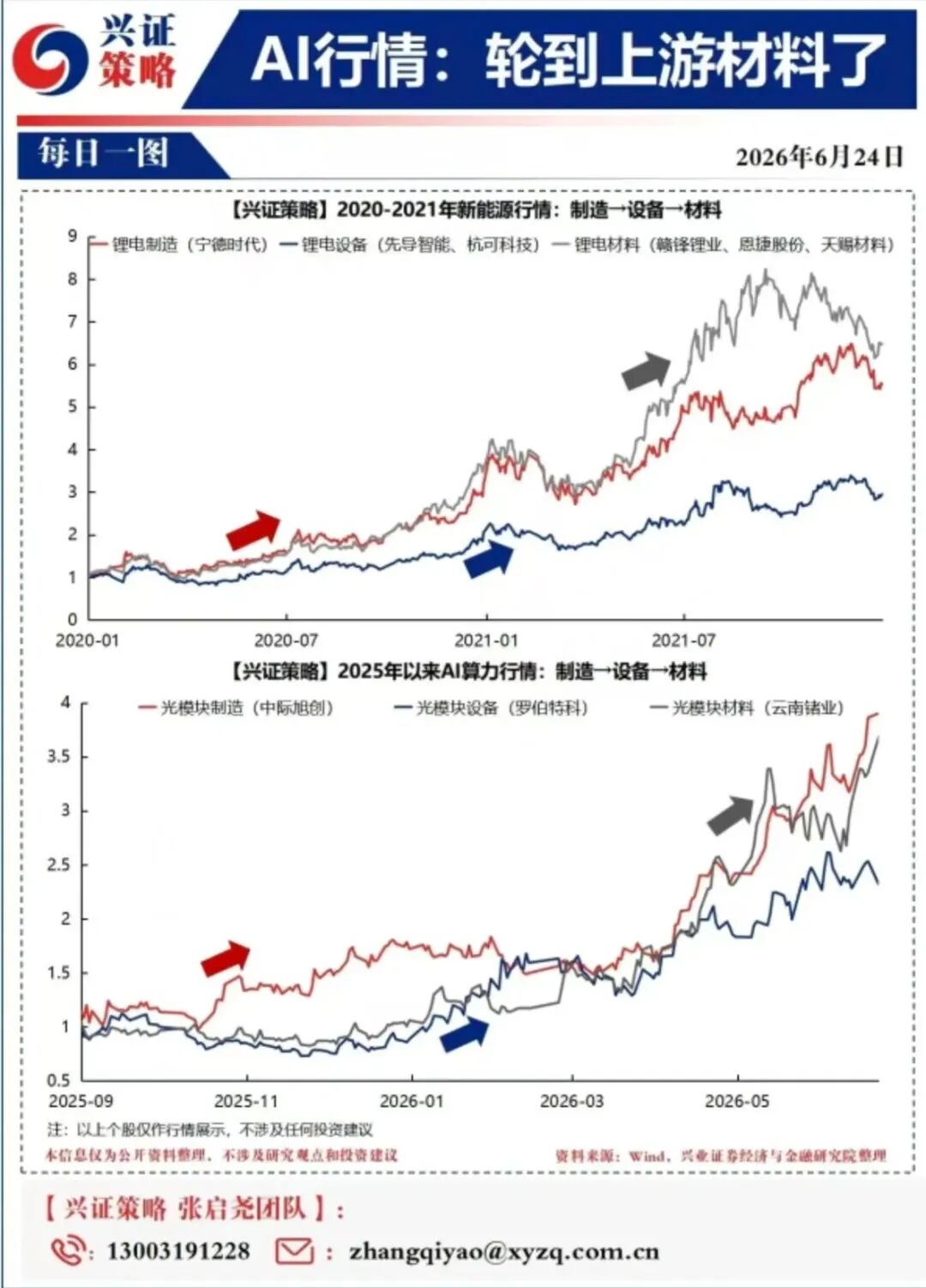

2、AI行情轮到上游材料了(by 兴业策略)

参考上一轮新能源行情,一轮由制造业周期拉动的产业牛市,典型的行情传导顺序为:制造→设备→材料。背后是制造业扩产周期拉动下,产业链的景气传导节奏所决定。本轮AI算力行情同样遵循这样的传导顺序,近期已演绎至上游材料环节。

历史经验看,上游材料往往是一轮产业周期行情中股价弹性最大的环节。核心在于其较长的产能投放周期、较大的涨价弹性,带来的“量价齐升”逻辑下更大业绩弹性。

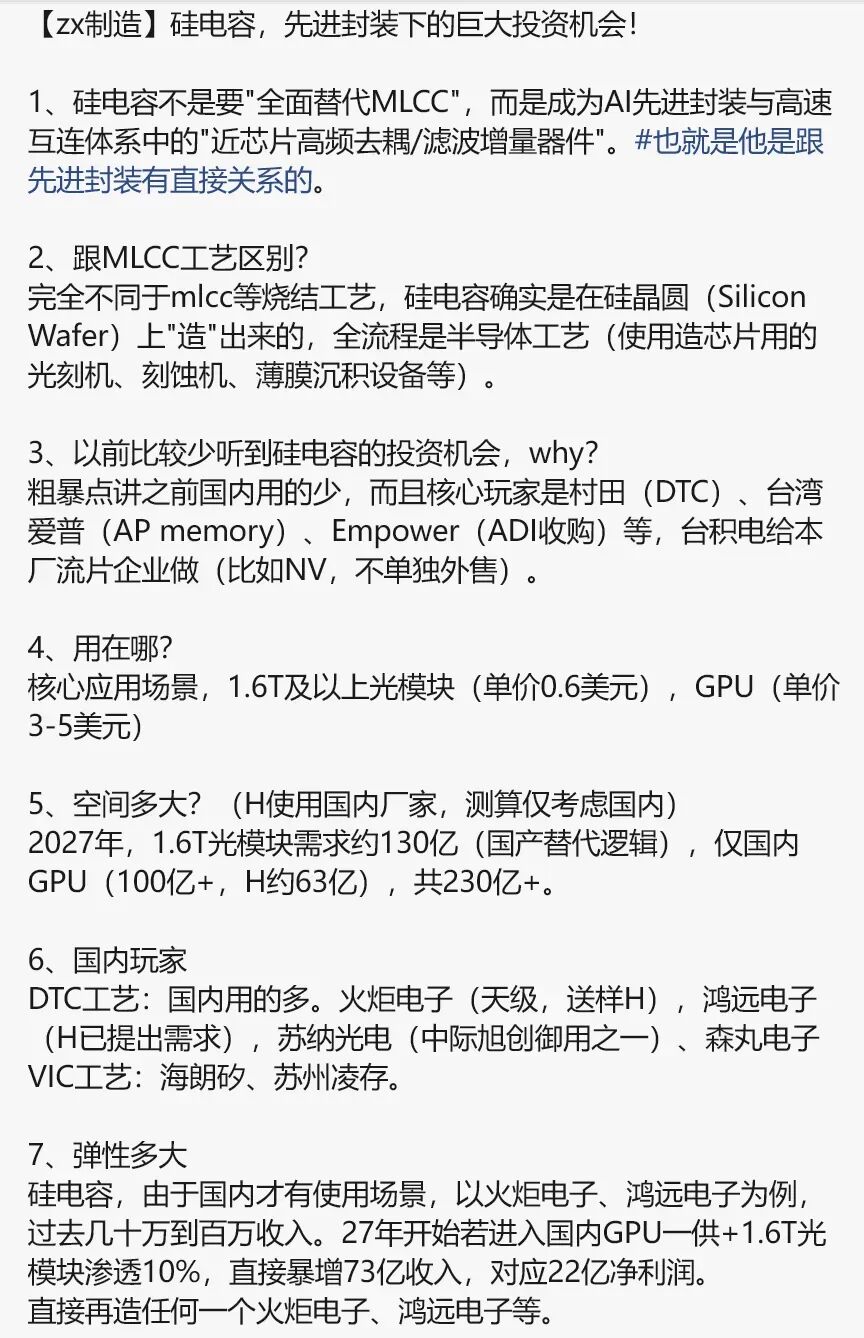

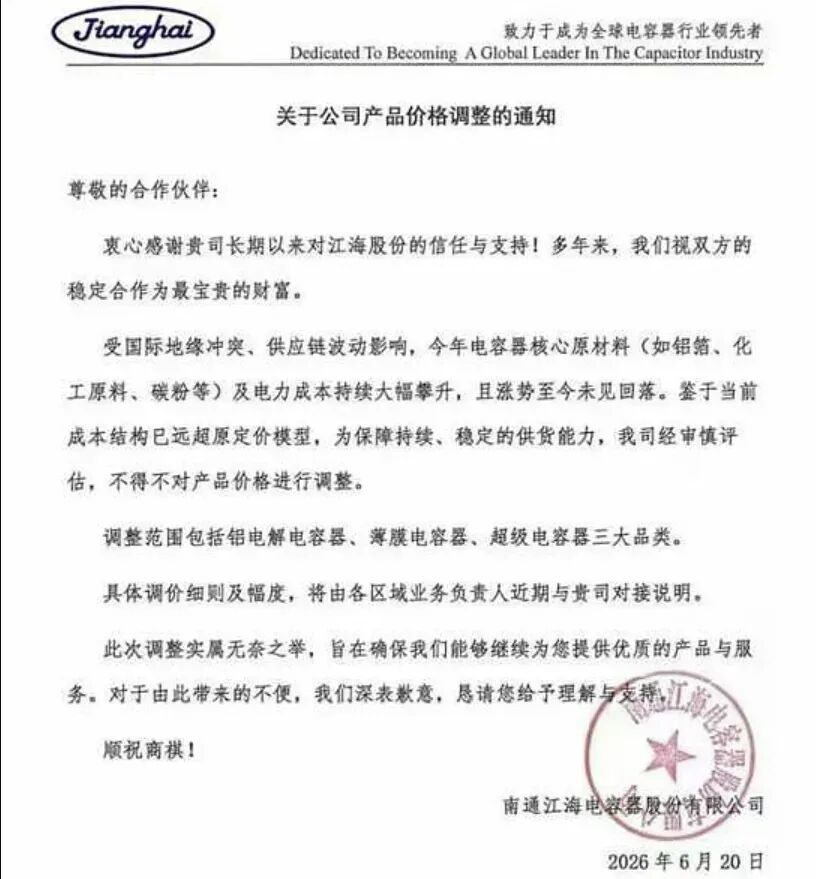

3、电容板块更新

1)硅电容

2)江海股份涨价

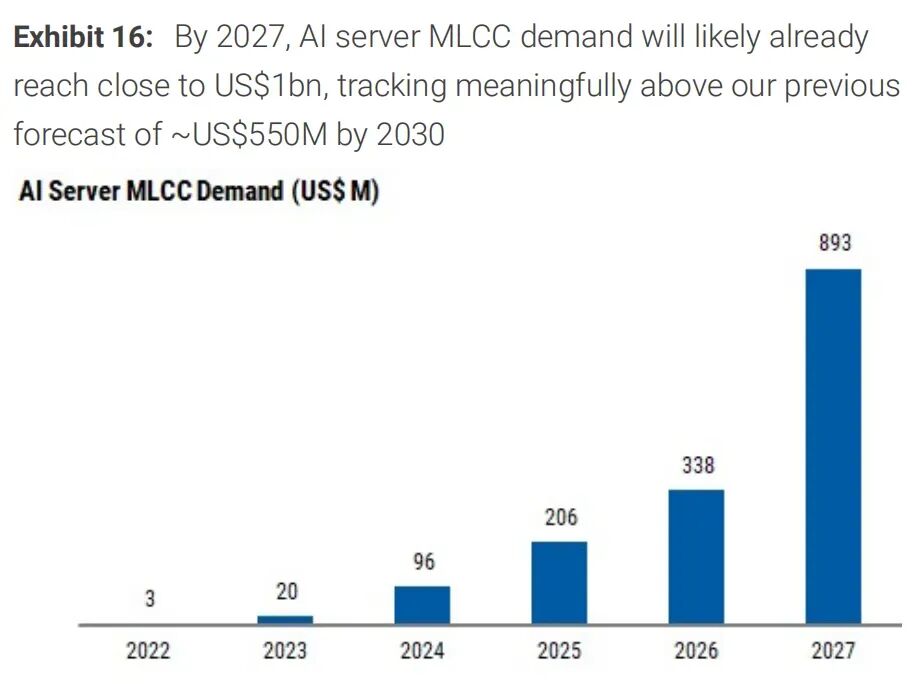

3)Morgan Stanly发布《MLCC超级周期》研报

核心观点:

本轮MLCC涨价不是短期周期脉冲,是AI算力带来的结构性供需缺口,产能跨赛道切换困难、建厂周期长会持续约束供给

AI服务器带来量级式用量增长,英伟达新一代机柜将进一步放大MLCC需求

行业竞争逻辑转变:低端通用料竞争弱化,高容、小型、低 ESL 高端 MLCC是核心增量赛道,材料与产品认证构筑高壁垒

厂商主动控产,不会激进扩产,中长期供需偏紧格局将持续

4、机器人

5、部分公募基金限购

限购原因:

1)防止短期大量资金集中申购对原有持有人单位收益的摊薄

2)随着短期赛道行情快速走高,主动限购或许也是逆向提示风险

3)部分跨境基金QDII额度不足

4)临近今年上半年行情结束的节点,部分公司对领跑产品主动限购,也能够锁定业绩优势