第一部分:MLCC行业研究

一、什么是MLCC

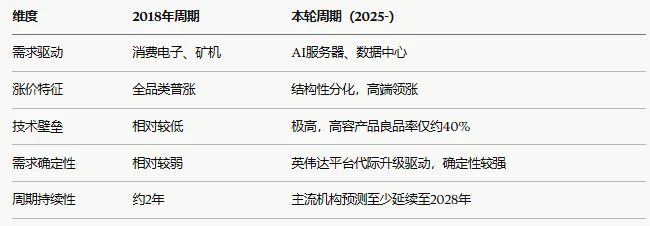

多层陶瓷电容器(MLCC)是全球用量最大的片式电子元件之一,核心功能是储能、滤波、旁路和耦合,覆盖从手机、家电到数据中心、新能源汽车的几乎所有电子设备。据中金证券估算,2025年全球MLCC需求量接近五万亿颗,被业界称为"电子工业的大米"。

二、本轮行情的核心驱动:AI服务器

本轮MLCC周期的根本驱动力不是消费电子,而是AI算力基础设施的爆发式扩张。单机用量的量级跳跃是理解这轮行情的关键。传统服务器单台MLCC用量约2000到3000颗,而AI服务器单台用量约2.8万颗,差距达10到15倍。如果算上整机柜,英伟达VR200 NVL72的机柜级MLCC用量高达60万颗,较上代GB300高出30%以上。

摩根士丹利对VR200 NVL72机柜的BOM拆解显示,单台MLCC价值约4300美元,较上代GB300的约1500美元暴涨了约187%。

村田预测AI服务器MLCC需求将以30%的年复合增长率增长,2030年的需求将达到2025年的3.3倍。

三、供需结构:2%的用量,10%的产能

这是理解本轮涨价逻辑最关键的一个数字。

AI服务器的MLCC年消耗量仅占全球总出货量的2%到3%,但由于超高容MLCC良品率仅约40%、生产周期是普通产品的两倍,这2%至3%的体量实际占用了约10%的全球产能,这一比例明年有望上升至15%至20%。换句话说,AI用的MLCC虽然颗数不多,但每一颗都极难生产,直接把最稀缺的高端产线挤占了。

供给端的连锁反应随之而来。日韩一线厂商为承接高端AI和车规订单,被迫放弃部分中低端订单,使得手机、家电等传统终端被动地为AI服务器让道。消费级MLCC现货价格受产能挤压已上涨约20%,本质是产能被高端需求"抽水"的结果。

四、价格走势与周期判断

日韩厂商2026年以来先后对AI高端MLCC涨价20%至35%。太阳诱电2026年4月率先对低容消费级和车规MLCC提价6%至13%。

高盛将2026年MLCC价格预测从"持平"上调为上涨0%至5%;摩根大通也相应上调了太阳诱电等公司的目标价,将其列为本轮MLCC结构性上行的核心受益标的。

高盛做过一个敏感性测算:MLCC均价每涨5%,村田的营业利润将增加13%,太阳诱电则将增加37%,杠杆效应相当惊人。

从供给端看,扩产速度跟不上迭代速度是结构性约束。村田今年3月在日本出云新开了一座MLCC工厂,建设历时两年、投资约2.55亿欧元。高端MLCC的建厂周期决定了供给无法快速响应,村田社长中岛规巨今年2月公开表示,客户对高端MLCC的询盘量是现有产能的两倍,属于"完全无法满足",供应偏紧的状态预计至少持续今明两年。

五、本轮周期与2018年的本质差异

六、竞争格局:日韩主导,国产替代仍有距离

全球MLCC市场规模约150亿美元,AI服务器领域目前约13亿美元,但复合年增长率高达80%。

市场高度集中。全球MLCC市场CR3(村田、三星电机、国巨)市场份额超过70%,在高端AI和车规领域,CR3更超过90%。

中国大陆MLCC国产替代率自2020年以来从12%提升至22%,三环集团、风华高科等厂商有望承接日韩厂商放弃的中低端市场外溢订单。但高端AI服务器级MLCC的认证周期长达12至18个月,短期内追赶空间有限。

第二部分:风华高科(000636)公司研究

一、需要首先澄清的重要事项

在分析风华高科之前,有一个关键事实必须厘清:此前市场流传的"国内唯一通过英伟达全系列MLCC认证"说法,已被风华高科在5月31日公告中明确否认。公告称英伟达未对公司开展任何产品认证,双方亦无直接业务往来。此前公司在5月12日业绩说明会上被问及"英伟达认证核心供应商"时,回复也是"目前尚未直接供货英伟达"。

这意味着原研报及部分市场叙事中"绑定英伟达"的逻辑不成立,需要重新审视公司的实际定位。

二、公司基本情况

风华高科是国内被动元件龙头,主营MLCC、片式电阻器、电感器,是国内唯一同时具备阻容感三大品类规模产能的厂商。月产能约650亿只,国内第一、全球第八。公司实控人为广东省国资委旗下广晟集团。

公司MLCC产品营收占整体营收约40%,其中高端MLCC(含高容、车规级、中高压等)营收占MLCC总营收约35%至40%,即高端MLCC占公司整体营收约15%。公司在汽车电子、人工智能、储能及低空经济等新兴市场营收占比合计不超过15%,主营产品应用领域仍以家电、通讯及工控为主。

这个结构很重要:公司的AI相关业务目前仍是增长引擎,但还不是主营收来源。

三、核心扩产项目

公司MLCC扩产核心项目"祥和工业园高端电容基地项目"已于2025年底全面建设完成,并于2026年4月完成结项。

该项目总投资75.05亿元,新增月产450亿只MLCC产能,达产后MLCC总产能接近国际一线水平。值得注意的是,大规模扩产项目于2019年开工,这意味着新产能恰好在行业景气高点完成释放,时间窗口比较有利。

四、财务表现:利润拐点已现

2025年全年:增收不增利,有其原因

2025年营收57.56亿元,同比增长16.54%;但归母净利润2.83亿元,同比下降16.02%。

"增收不增利"主要源于三点:祥和工业园大规模扩产带来的固定成本摊销、2025年大部分时间MLCC价格仍处于低位、以及银铜等原材料价格高企压缩毛利。这是典型的扩产期阶段性特征,而非业务恶化。

2026年一季度:拐点确认。2026年一季度营收15.15亿元,同比增长18.90%;归母净利润8855.91万元,同比增长37.14%。净利润增速明显高于营收增速,毛利率改善确认了涨价传导效果。风华高科已同步上调高端产品价格。

五、实际竞争优势与局限

优势:

• 国内产能规模最大,全球第八,具备承接外溢订单的体量基础

• 阻容感全品类布局,供应链一体化有一定优势

• 车规级MLCC已进入比亚迪、广汽供应链,2025年上半年汽车电子板块销售额同比增长39%

• 2026年一季度车规订单同比增长183%(需注意基数较低)

局限:

• 高端AI服务器级MLCC目前未与英伟达直接合作,国产替代路径仍在认证推进中

• 高端产品占比约15%,整体结构仍以家电、通讯、工控为主

• 与日韩龙头在超高容产品的技术和良品率上仍有差距

六、市场情绪与风险提示

风华高科年内股价涨幅已超250%,三环集团接近200%,国瓷材料创历史新高。公司自5月以来股价累计涨幅接近140%,年内累计涨幅超270%,近一年股价翻了4.5倍。

市场热情已充分定价了乐观预期,需要关注以下风险:

1. 核心叙事已被澄清:英伟达认证不存在,国产替代进度慢于部分投资者预期

2. AI业务占比仍低:高端MLCC含AI和车规合计占整体营收约15%,短期业绩弹性有限

3. 高端技术追赶需要时间:AI级高端MLCC认证周期12至18个月,良品率爬坡需要耐心

4. 周期风险:若AI算力投资节奏放缓,高端MLCC需求可能不及预期

5. 原材料压力:银、铜价格维持高位,持续压缩制造端毛利率

七、小结

风华高科的基本面逻辑是真实的:国内最大产能、扩产完成时机良好、一季度利润拐点已现、车规和AI方向订单增长扎实。但"英伟达认证龙头"这一市场叙事已被公司自身否认,当前股价已充分反映了行业景气预期。其实际价值更准确的定位是:MLCC中低端市场的国产替代承接者,以及高端市场的长期追赶者,而非AI算力核心供应商。真正在高端AI服务器MLCC市场主导的,仍是村田、三星电机等日韩厂商。