资料来源:Micron官方新闻稿

这是一份几乎没有“硬伤”的财报。

但正因为它过于完美,反而更值得拆解它的边界条件。

一、无懈可击:一份接近周期极值的财报

先把事实铺出来——这一季,基本所有指标都在边际极值区间。

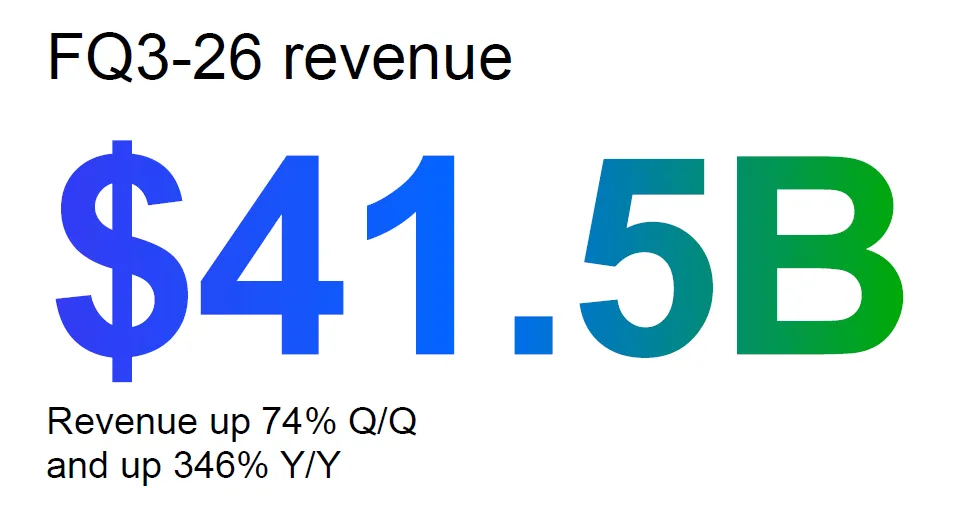

1)收入、利润、现金流全线刷新纪录

收入:$41.5B,环比 +74%,同比 +346%

毛利率:84.9%(历史最高)

经营现金流:$25.4B,FCF $18.3B(季度纪录)

管理层直接定性为:

“exceptional fiscal Q3… revenue, gross margin and EPS exceeding the high end of our guidance”

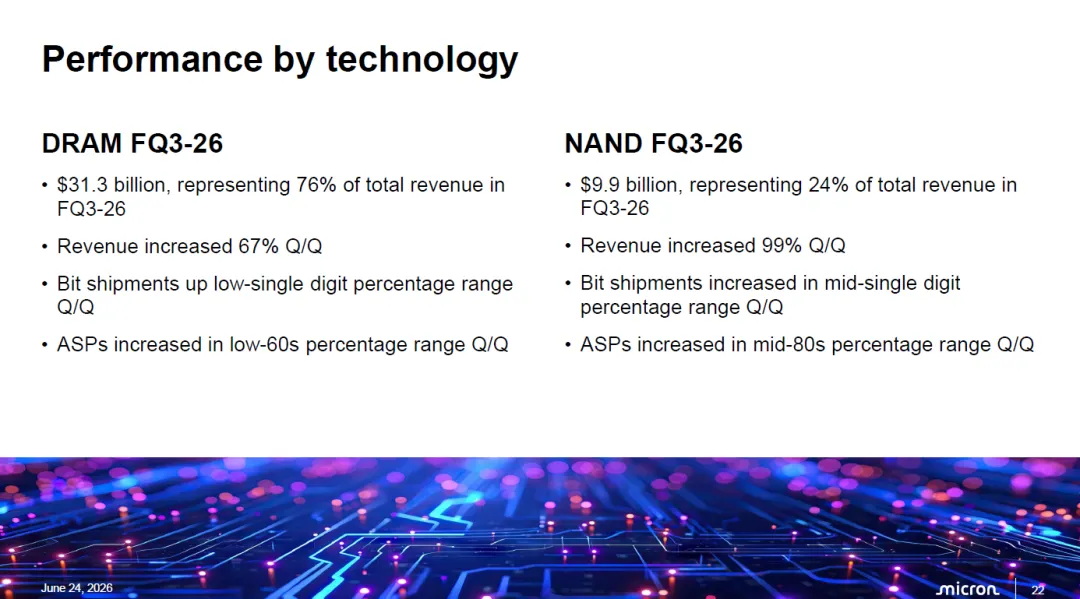

2)价格驱动的爆发式盈利

关键结构非常清晰:

DRAM bit:低个位数增长

NAND bit:中个位数增长

但:

DRAM ASP:+60%+

NAND ASP:+80%+

典型特征:

volume ≈ 平稳

profit ≈ 完全由价格驱动

3)AI需求叙事被强化到“结构性短缺”

管理层给出了极强的周期判断:

“DRAM and NAND industry demand continues to significantly exceed industry supply”

“tight conditions to persist beyond calendar 2027”

甚至更直白:

“we currently do not have line of sight as to when memory supply will be able to catch up with increasing demand”

4)SCA:商业模式层面的结构性变化

这是本财报的“最大叙事增强器”:

已签 16个战略客户协议(SCA)

覆盖:

~20% DRAM

~1/3 NAND

长期目标:

~50%收入合同化

并引入:

take-or-pay

price floor / ceiling

~$22B现金保证金

官方总结:

“fundamentally transform our business model”

到这里为止,这份财报几乎没有弱点:

需求强 ✅

供给紧 ✅

价格暴涨 ✅

合同锁需求 ✅

资本开支有支撑 ✅

但问题在于:

正是这些“全部成立”的假设,使得隐忧集中在它们的边界条件。

编者本着“鸡蛋里挑骨头”的精神,集中总结一下。

二、隐忧一:ASP上涨斜率已经开始放缓

管理层已经给出关键提示:

“our fiscal Q4 gross margin outlook reflects a meaningful moderation in the rate of price increases”

拆解

当前利润来源:

利润 ≈ ASP上涨 + mix提升 + supply tight

问题不在价格是否下跌,而在:

d(ASP)/dt ↓(涨速下降)

影响

在当前毛利率 ~85% 的极端区间:

利润对 ASP slope 高度敏感

一旦 ASP涨速下降:

margin expansion 停止

profit growth 迅速钝化

这通常发生在:

周期高位,而不是周期中段

三、隐忧二:SCA + 现金保证金是双刃剑

SCA被市场解读为“锁增长”。

但从结构看,它同时锁住了弹性。

1)价格被“区间化”,而不是锁上行

合同结构:

有 floor

有 ceiling

部分合同接近当前市场价

同时:

“agreements with either fixed prices or price ceilings… approximately 40% of our revenue”

含义

spot ↑ → 合同收入不完全跟涨

即:上行beta下降

2)保证金不是预付款

公司明确:

“not a prepayment… will be returned to customers over time”

并且:

“appear in financing-related cash flows and will not affect our free cash flow”

含义

这不是 revenue lock

只是 demand commitment

本质变化:

锁供给 ≠ 锁利润

3)周期含义

SCA带来的不是“更赚钱”,而是:

更平滑,但更低弹性

当然,此类SCA从股价估值角度讲(周期股 → 结构成长股)是绝对利好。

四、隐忧三:供给释放时间的不确定性

管理层叙事:

“tight beyond 2027”

但同时也给出了完整供给路径:

Idaho fab:2027开始

NY fab:建设中

台湾、Singapore、Japan同步扩产

以及:

“quarterly capex in fiscal 2027 to be above fiscal Q4 levels… driven by construction capex”

矛盾点

叙事:长期紧张

行为:全产业 aggressive capex

真正的不确定性在这里

不是会不会扩产,而是:

供给拐点发生时间

如果:

产能释放提前

或良率爬坡快于预期

则:

tight → balance → oversupply

这一过程可能比市场预期更快发生

五、隐忧四:server侧已经开始主动降内存配置

美光管理层在earning call里相当于确认了前段时间热议的英伟达对SCAMM2内存“降配”的传闻。

“enabled by a modest reduction in average server DRAM content… as customers focus on maximizing unit shipments amid a very tight allocation of memory”

含义

AI infra 并不是无限扩张:

memory constrained system

→ priority = 出货server数量

→ 而不是堆内存

在周期中的位置

这类行为通常出现在:

供给极紧

价格极高

系统被迫优化配置

即:

资源 rationing 阶段

六、隐忧五:CSP / AI开支仍存在不确定性

管理层给出的需求逻辑非常强:

AI驱动需求

hyperscaler投资

context memory / HBM / SSD全线爆发

但同一时间,公司也明确:

“Any impacts that may occur due to trade or geopolitical developments are not included in our guidance”

当前指引未考虑:

地缘

宏观

政策变量

当前需求假设是:

CSP capex = 持续高强度 + 无中断

但这是一个:

外生变量驱动的需求,而非内生消费需求

七、总结:真正风险不在现在,而在“边际变化”

可以把所有隐忧收敛成三条变量:

1)ASP斜率

已经提示:涨速放缓

2)合同化比例(SCA)

提高稳定性

同时降低价格弹性

3)供给释放时间

确定发生

不确定时间

综上,当前存储市场几个同时存在的利好变量( 高需求、慢供给、强价格、合同锁定)能否长期成立将决定市场走势。任何一个CSP高开支难以为继或者监管的风吹草动都可能会带来资本市场的大幅波动。

推荐阅读:

看伯恩斯坦对存储行情的最新判断:27 年上半年价格到顶?那股价呢?

2026 Q1 北美四大 CSP 财报分析 - 从资本开支、现金流变化到自研芯片,观察 AI 基建的投入阶段

内存三巨头近期动态:美光×Anthropic;三星UFS 5.0;海力士HBM4E送样

从长鑫5/27过会注册稿的新增风险提示, 看DRAM的周期、结构性估值与AI变量