周三美股三大指数小幅波动,标普500跌0.1%,纳指跌0.43%,道指涨0.35%。整体来看还处于调整修复状态,如果标普500和纳指能调整到60日k线附近,我觉得是个不错的机会。

宏观层面,随着中东局势阶段性缓和,霍尔木兹海峡通行恢复,原油运输恢复正常,油价持续回落。布伦特和WTI原油逐步趋于70美元附近,能源价格下行正在缓解通胀带来的压力,从而降低市场对加息路径的担忧。

另外,据市场相关消息,SK海力士正在推进赴美ADR上市计划,最快可能在7月10日启动。此次计划拟在纳斯达克发行约1780万份ADR,对应约1.78亿股普通股,整体募资规模约294亿美元,有望刷新历史上最大ADR融资纪录。

公司本次募集的资金主要用于韩国本土扩产建设以及先进制程设备的投入,包括EUV光刻机等关键产能配置,以进一步巩固公司在HBM领域领先的市场份额优势。

承销阵容方面,由美银、花旗、高盛以及摩根大通等华尔街大型投行共同参与主导,整体投行配置非常豪华,也体现出本次发行在全球资本市场中的高关注度与重要性。

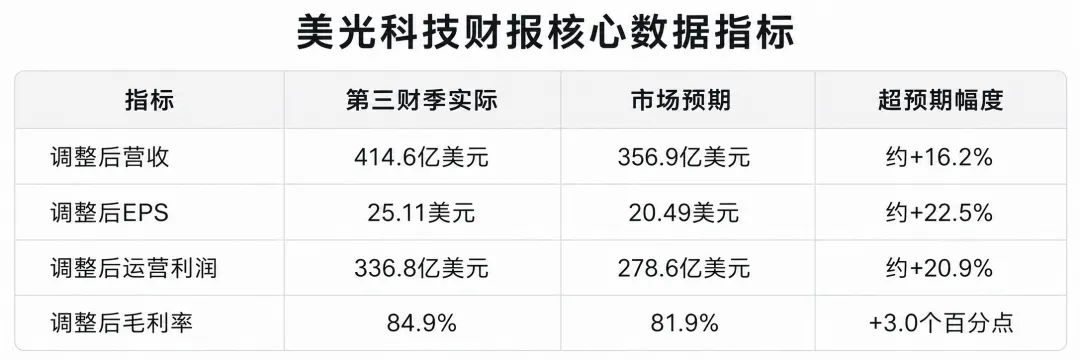

周三市场的焦点毫无疑问集中在盘后美光科技的财报上。我整理了几个核心指标整体来看都非常强劲,基本都出现了两位数级别的超预期表现。

从财报本身来看,美光上季度表现大超市场预期,受益于人工智能带动的存储需求爆发,公司营收与盈利均实现大幅增长。其中营收达到414.6亿美元,远高于市场预期水平,每股收益同样明显超预期。

更重要的是,公司对下一季度给出的指引进一步上调,第四财季调整后营收490亿至510亿美元,意味着本财季营收将再创新高,且指引区间中值500亿美元较分析师预期高15.6%;预计调整后EPS为30至32美元,指引中值31美元较市场预期高22%。

在结构层面,更重要的变化是存储周期正在进一步延长和强化。公司明确指出,当前内存市场的供需紧张格局预计将持续到2027年以后,并且已经与数据中心运营商以及汽车等下游客户签署了3到5年的长期供货协议。这意味着行业的订单可见性显著提升,收入不再依赖短期价格波动,而是逐步进入更稳定的中长期锁定阶段。

利润结构的变化也非常明显,毛利率从去年同期大约39%的水平,大幅提升到84%以上。

总的来看,在当前这种叙事框架下,结合美光这一轮超预期的盈利表现以及持续上修的指引,市场最终愿意给多少倍PE其实很难精确判断,但可以确定的是——肯定不止当前估值水平。盘后来看,美光股价已经上涨超过13%,市场情绪也明显被进一步点燃。

提振人心和市场的解读说完了,还是要给大家适当的泼一盆冷水。虽然这份财报整体非常强劲,但市场对美光的担忧其实并没有完全消失。

首先,存储行业本身仍然是典型的周期性行业。这一轮高毛利和高价格,本质上还是建立在供需极度紧张的基础之上。一旦未来新增产能逐步释放,价格和利润率还能不能长期维持在现在的高位,依然是市场最关注的问题。尤其是考虑到接下来像长鑫存储这样的国产玩家也在加速推进,行业竞争一旦加剧,价格端的压力是绕不开的变量。(价格战和内卷已经是我们的基本操作了 )

)

其次,美光今年的股价已经涨得非常多,年内涨幅很快接近300%。在这种背景下,市场对业绩的要求早就不只是“不错”,而是必须“非常好,同时指引还要继续超预期”。这一次公司确实交出了远超预期的成绩,但也意味着后面每一个季度,市场的预期门槛都会被继续抬高......

但换个角度看,也正是因为前面这些预期已经被打得很高,所以市场对这份财报的解读才会更加复杂:一边是基本面的持续强势,一边是估值与预期不断抬升后的高压状态。

总的来说,这份财报对公司和整个存储行业肯定是利好,但波动也会越来越大。接下来更关键的,不只是看这一次赚了多少,而是看这个周期还能走多远,以及市场的预期还能不能继续往上抬。

......

昨晚挂了美光的买入订单成功触发,其余订单没有成交。

就这样吧~

免责声明:本人提供的信息仅供参考,不构成投资建议。本人的交易不代表任何立场;投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。