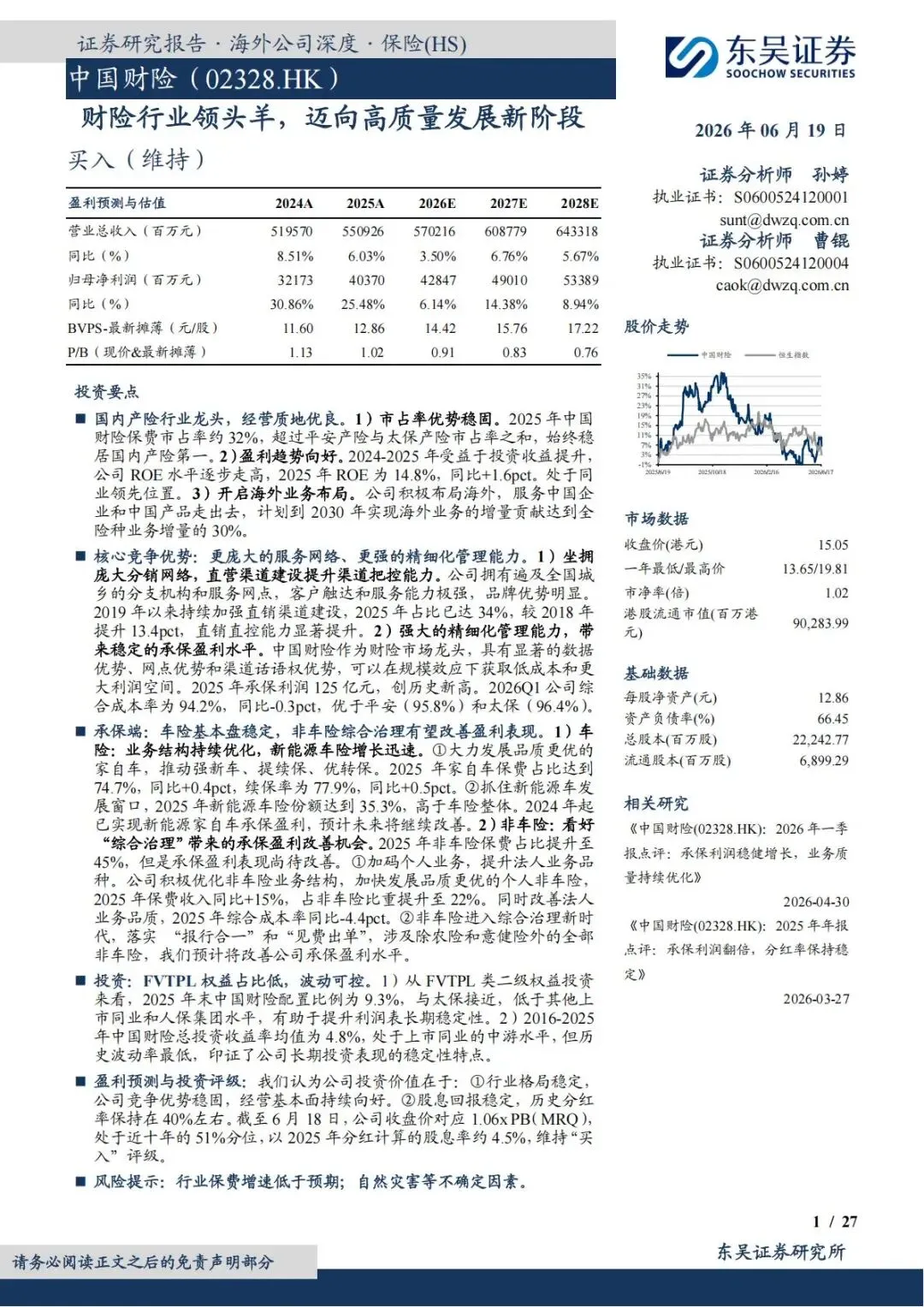

财险龙头估值低位,高股息+成长双驱动|中国财险(02328.HK)深度解读

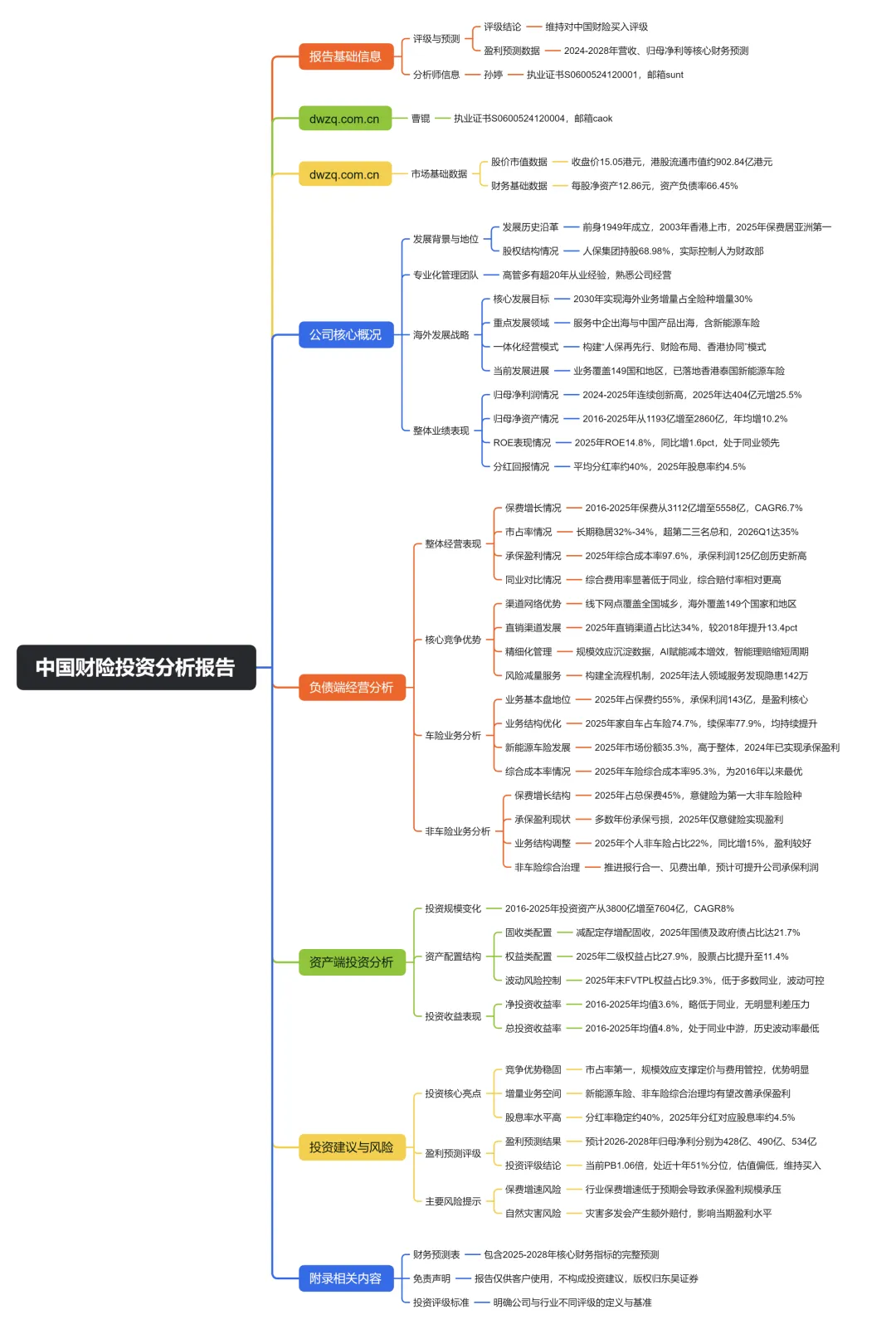

一、行业绝对龙头,国资底色夯实长期发展根基

1.1 市场份额断层领先,稳居国内财险第一

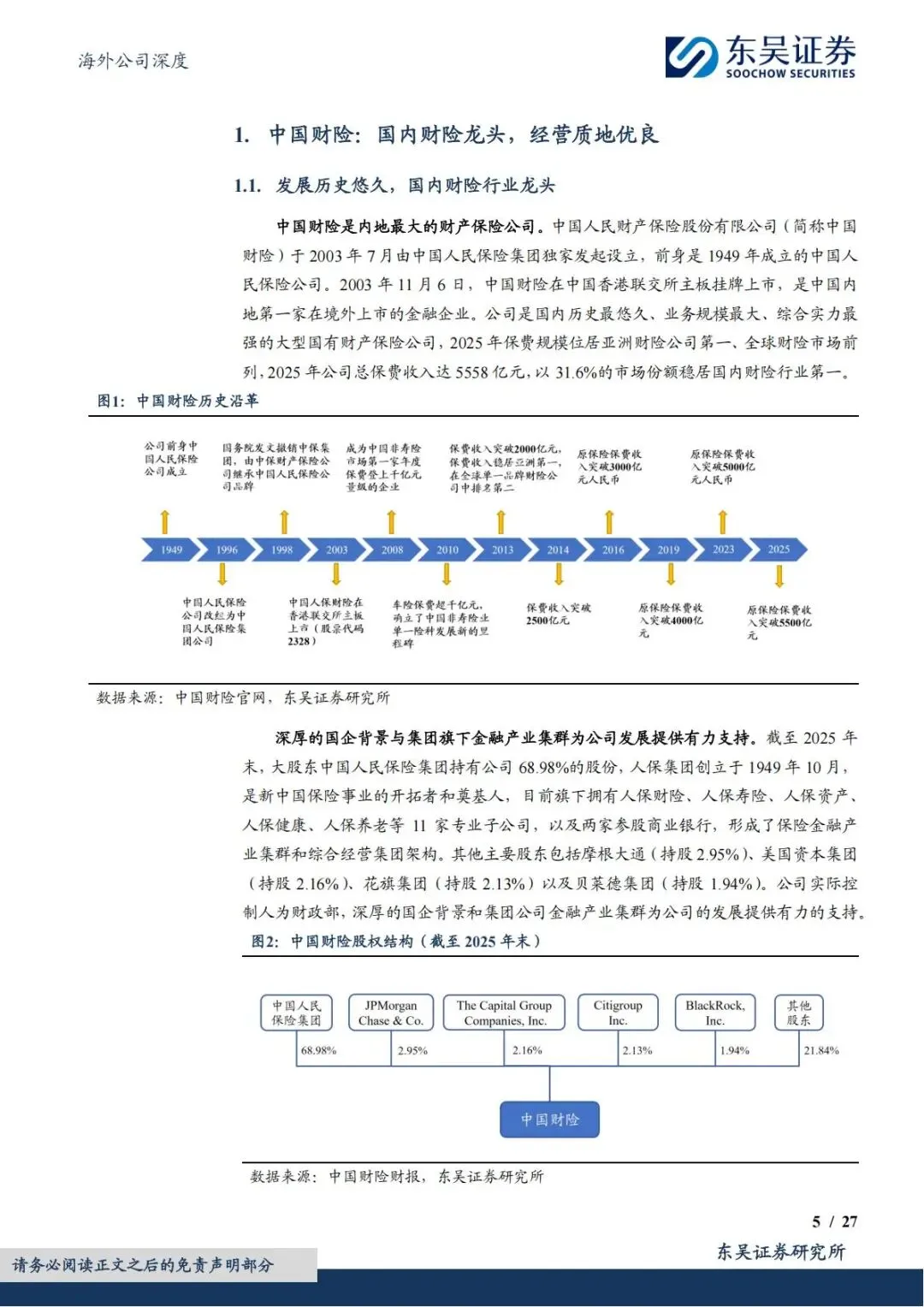

中国财险是国内历史最悠久、规模最大国有财险企业,前身是1949 年人保,2003 年港股上市,为内地首家境外上市金融机构。

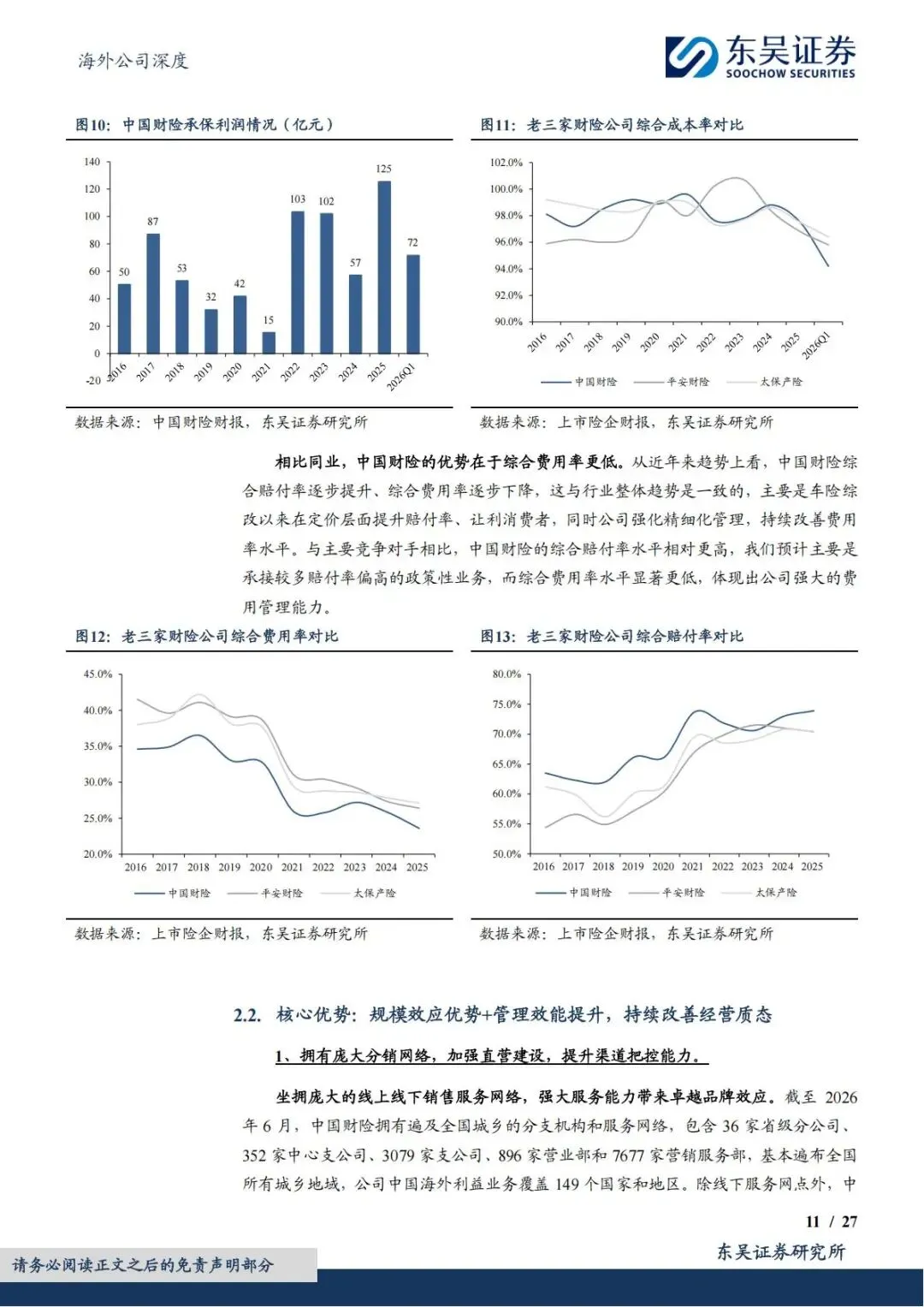

1.份额优势碾压同行:2025 年保费市占率31.6%,2026Q1 进一步提升至 35%,份额超过平安、太保两家财险总和,行业格局长期稳固,中小险企难以追赶。

2.规模体量全球靠前:2025 年总保费 5558 亿元,位列亚洲财险第一、全球财险前列。

1.2 国资股权加持,股东结构稳定优质

1.实控人为财政部,人保集团持股68.98%,集团拥有寿险、资产、养老等 11 家专业子公司,全金融产业集群提供协同支撑。

2.国际知名机构长期持仓:摩根大通、美国资本集团、花旗、贝莱德分别持股2.95%、2.16%、2.13%、1.94%,外资认可长期价值。

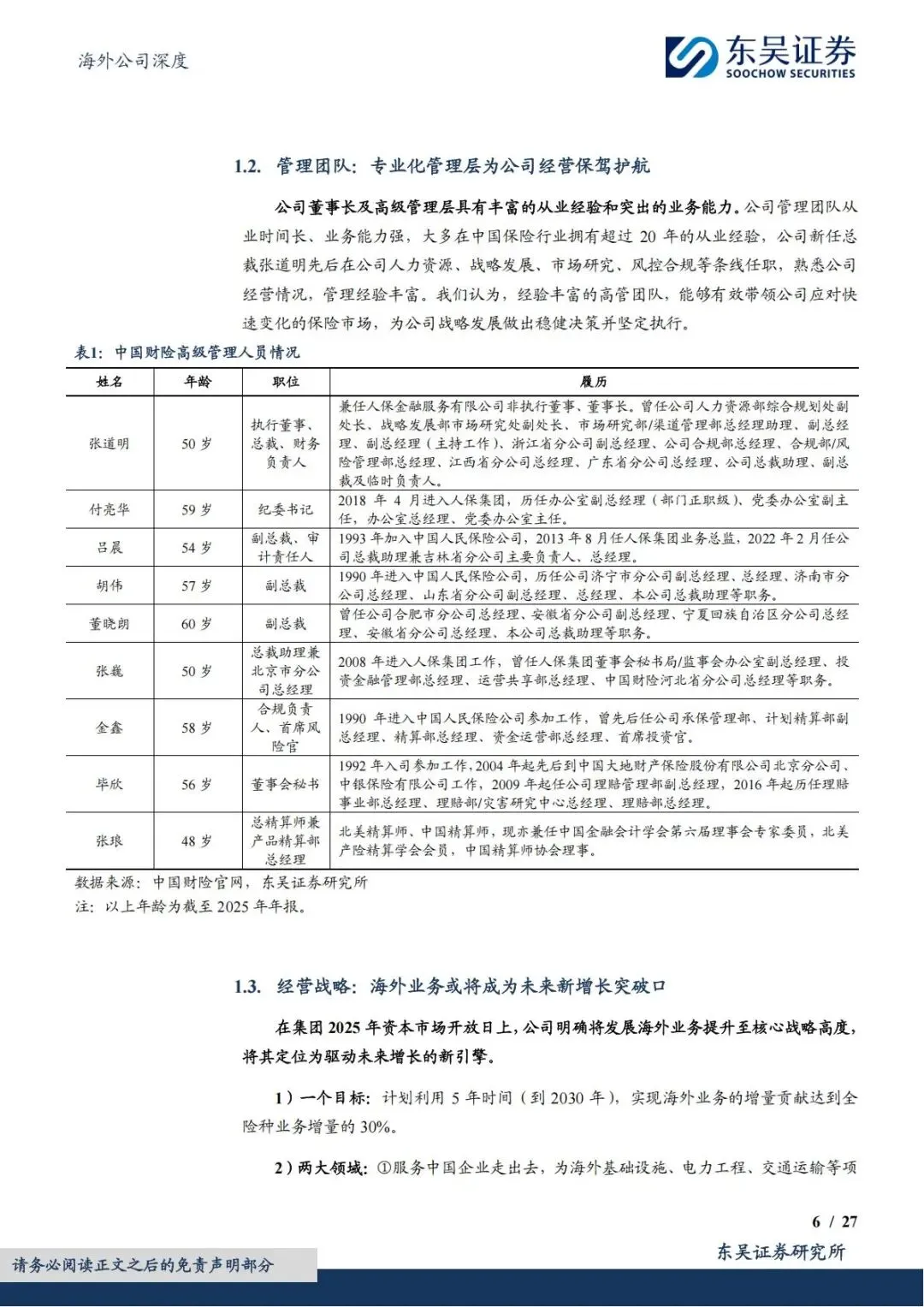

1.3 专业管理层护航,经营决策稳健

核心高管均拥有20 年以上保险行业从业经验,总裁张道明深耕公司多业务条线,熟悉渠道、风控、区域经营全流程;精算、风控、审计条线负责人均为行业资深专家,数字化、精细化管理战略落地执行力强。

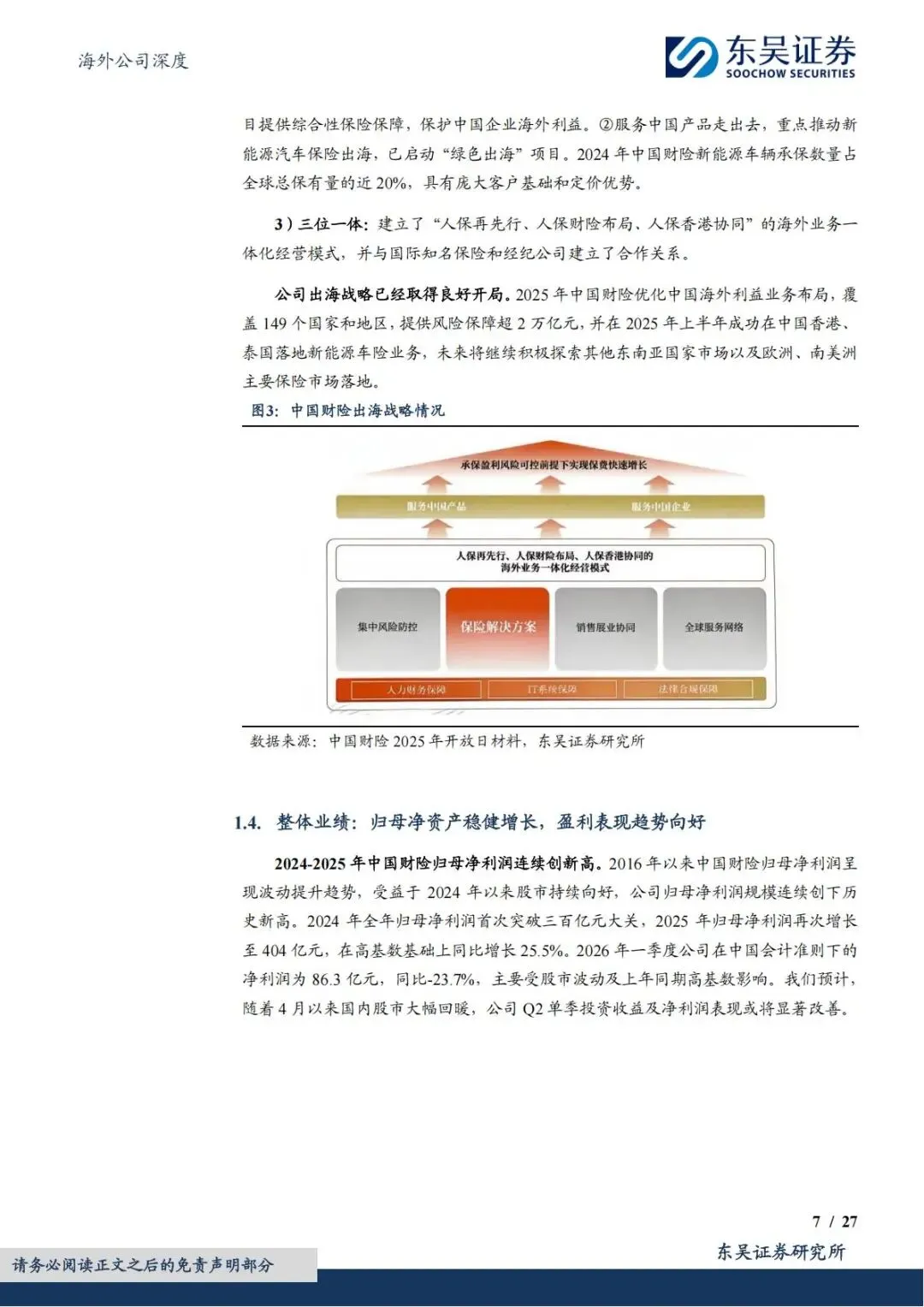

1.4 出海战略定为第二增长曲线

公司将海外业务提升至核心战略,明确清晰发展规划:

1.核心目标:2030 年海外业务增量占全险种增量30%;

2.两大业务方向:服务中企海外基建、电力工程;发力新能源车险绿色出海,国内新能源承保量占全球近20%;

3.一体化模式:人保再先行、人保财险布局、人保香港协同,业务覆盖149 个国家,香港、泰国新能源车险已落地,持续开拓东南亚、欧美市场。

二、负债端核心优势:承保盈利持续修复,业务结构持续优化

2.1 整体经营数据:保费温和增长,承保利润创历史新高

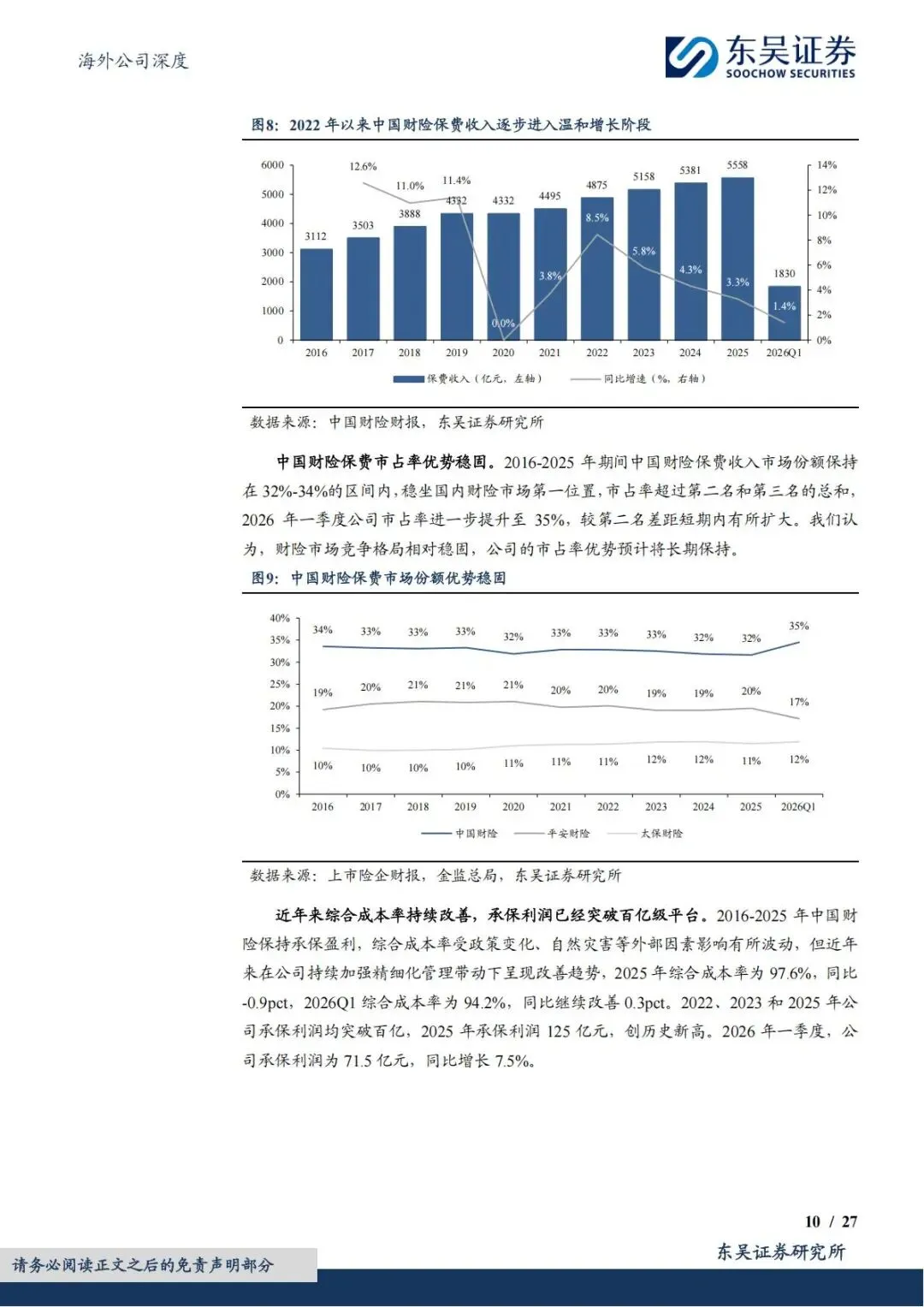

1.保费增长由规模转向质量:2016-2025 年保费从 3112 亿增至 5558 亿,年均复合增速 6.7%;2026Q1 增速仅 1.4%,主要受新车、农险招标节奏扰动,二季度有望回暖。

2.综合成本率持续优于同业:2026Q1 综合成本率 94.2%,平安 95.8%、太保 96.4%,费用管控能力行业顶尖;2025 年综合成本率 97.6%,同比下降 0.9 个百分点。

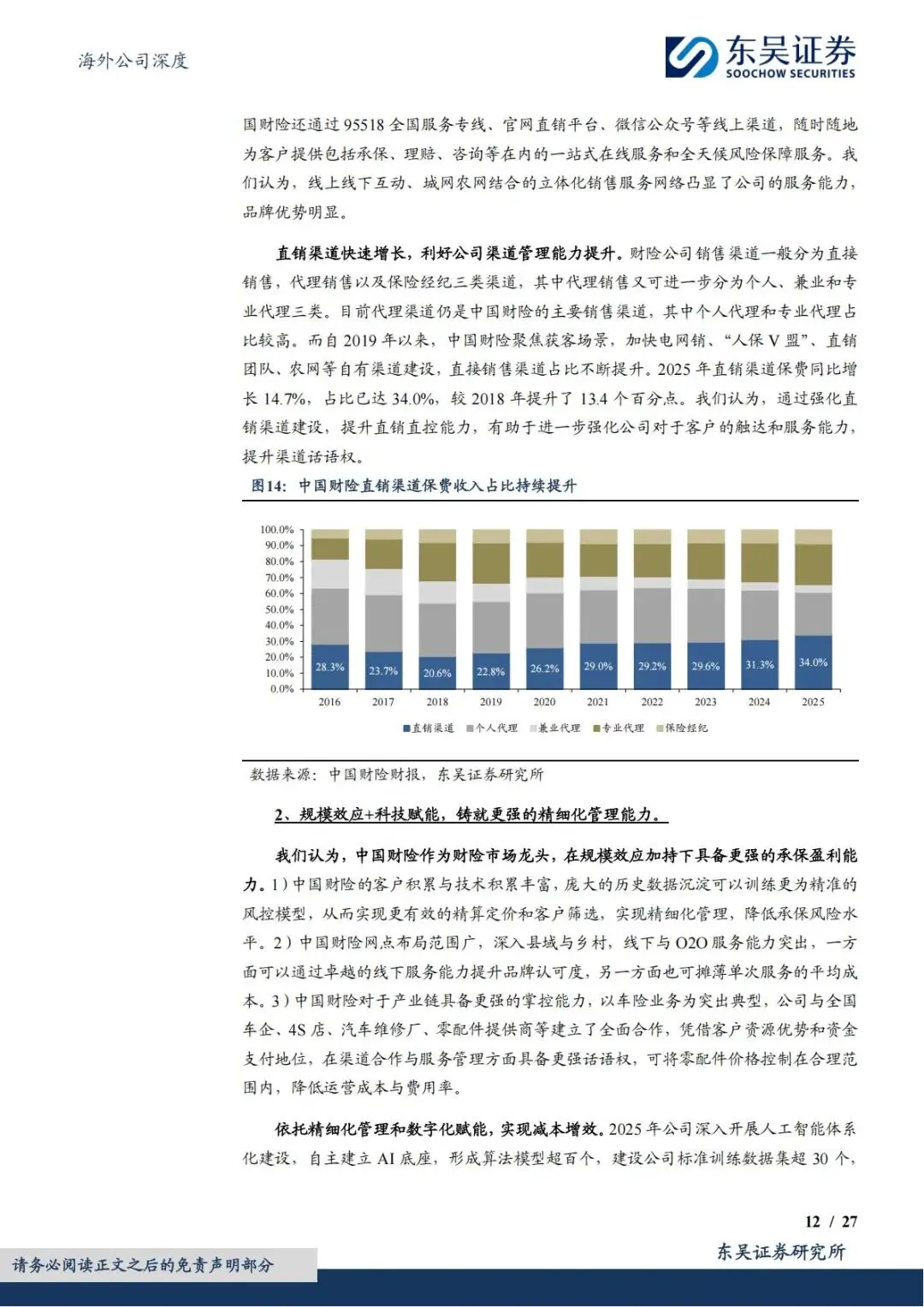

3.承保利润持续突破:2025 年承保利润125 亿元,创下历史新高;2026Q1 承保利润 71.5 亿元,同比增长 7.5%。

2.2 两大核心经营壁垒,构建护城河

(1)全国立体化网点 + 直销渠道占比大幅提升

线下覆盖36 家省分、上万城乡网点,线上 95518、微信、官网全覆盖,城乡触达能力无对手。

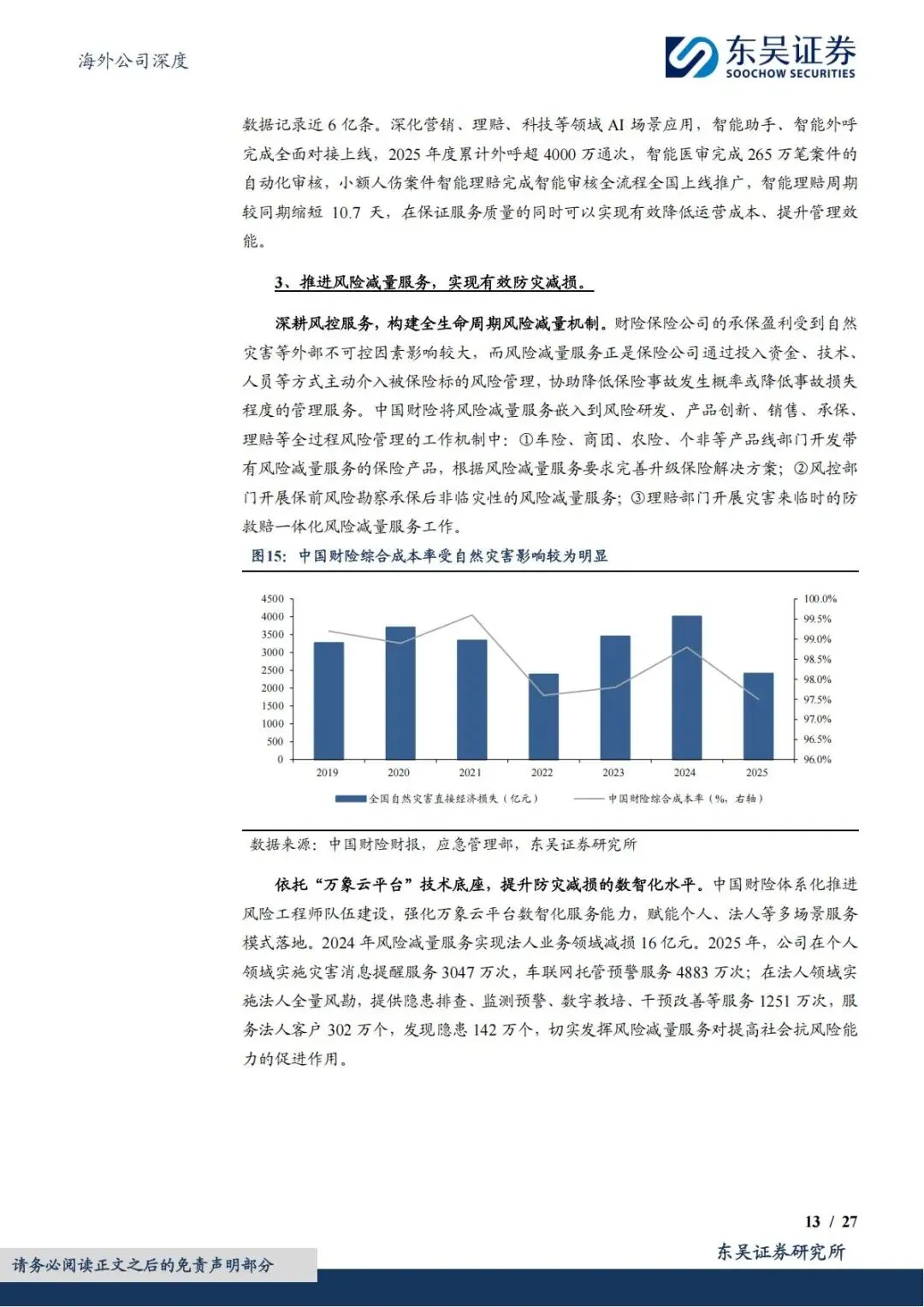

直销渠道建设成效显著:2025 年直销保费占比34%,较2018 年提升 13.4 个百分点,减少中介依赖、压低渠道费用,提升利润空间。

(2)规模 + 科技驱动精细化风控,风险减量服务降赔付

1.海量历史数据搭建AI 风控模型,百套算法、6 亿条业务数据支撑精准定价,筛选低风险优质客户;

2.万象云平台整合GIS、物联网、气象、AI 技术,覆盖保前勘察、保中预警、灾中救援、灾后复盘全流程;

3.2025 年个人端车联网预警 4883 万次,法人排查 142 万处风险隐患,法人业务单年减损 16 亿元,直接压低综合成本率。

2.3 车险:盈利基本盘稳固,新能源车险打开增量空间

车险依旧是公司利润核心来源,2025 年车险承保利润 143 亿元,贡献绝大多数承保收益,保费占比稳定 55%。

1)家自车结构持续优化,业务质量上行

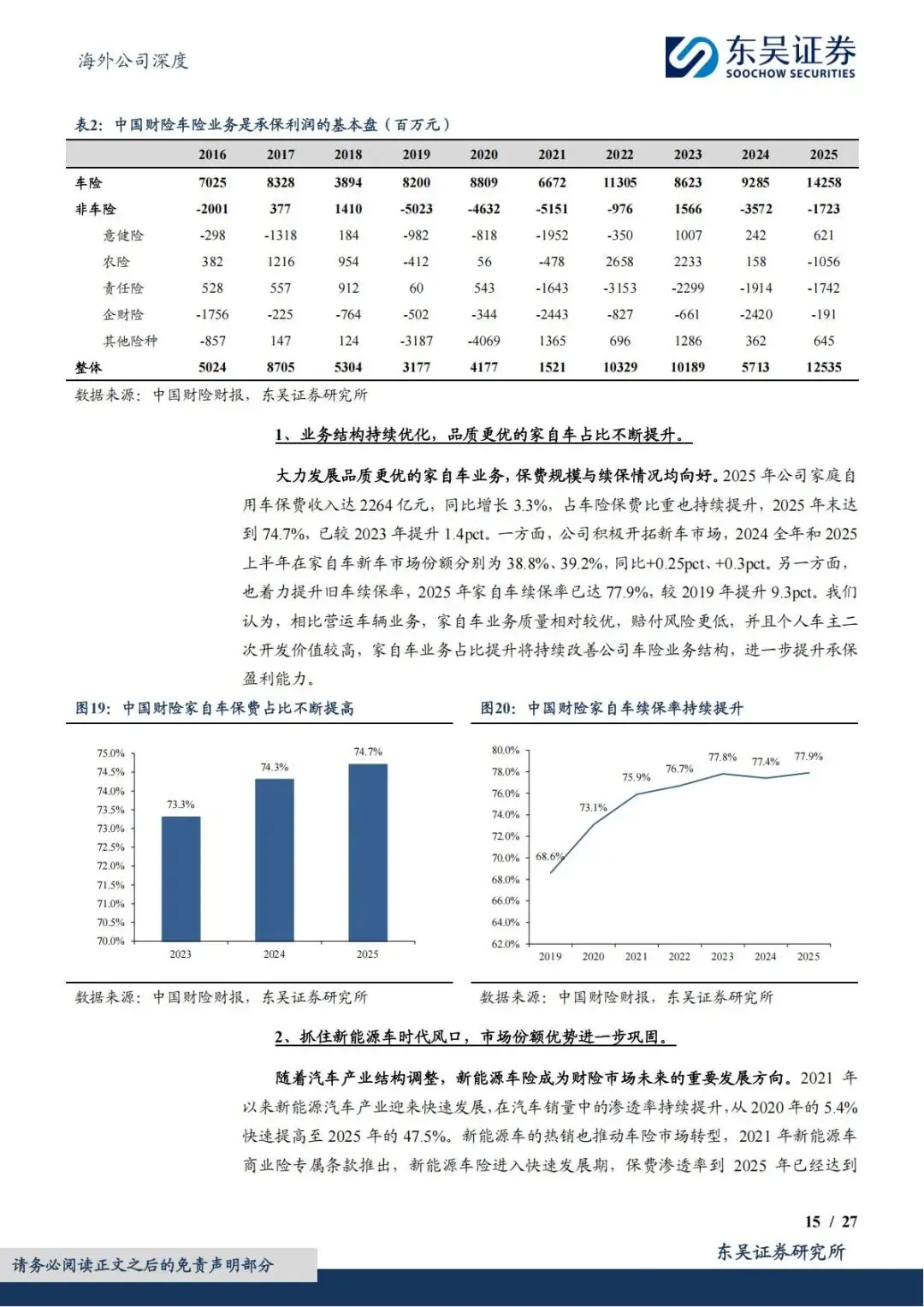

重点发展低赔付家庭自用车:2025 年家自车保费占车险 74.7%,续保率 77.9%,持续挖掘个人车主二次业务价值。

2)新能源车险份额行业第一,已实现承保盈利

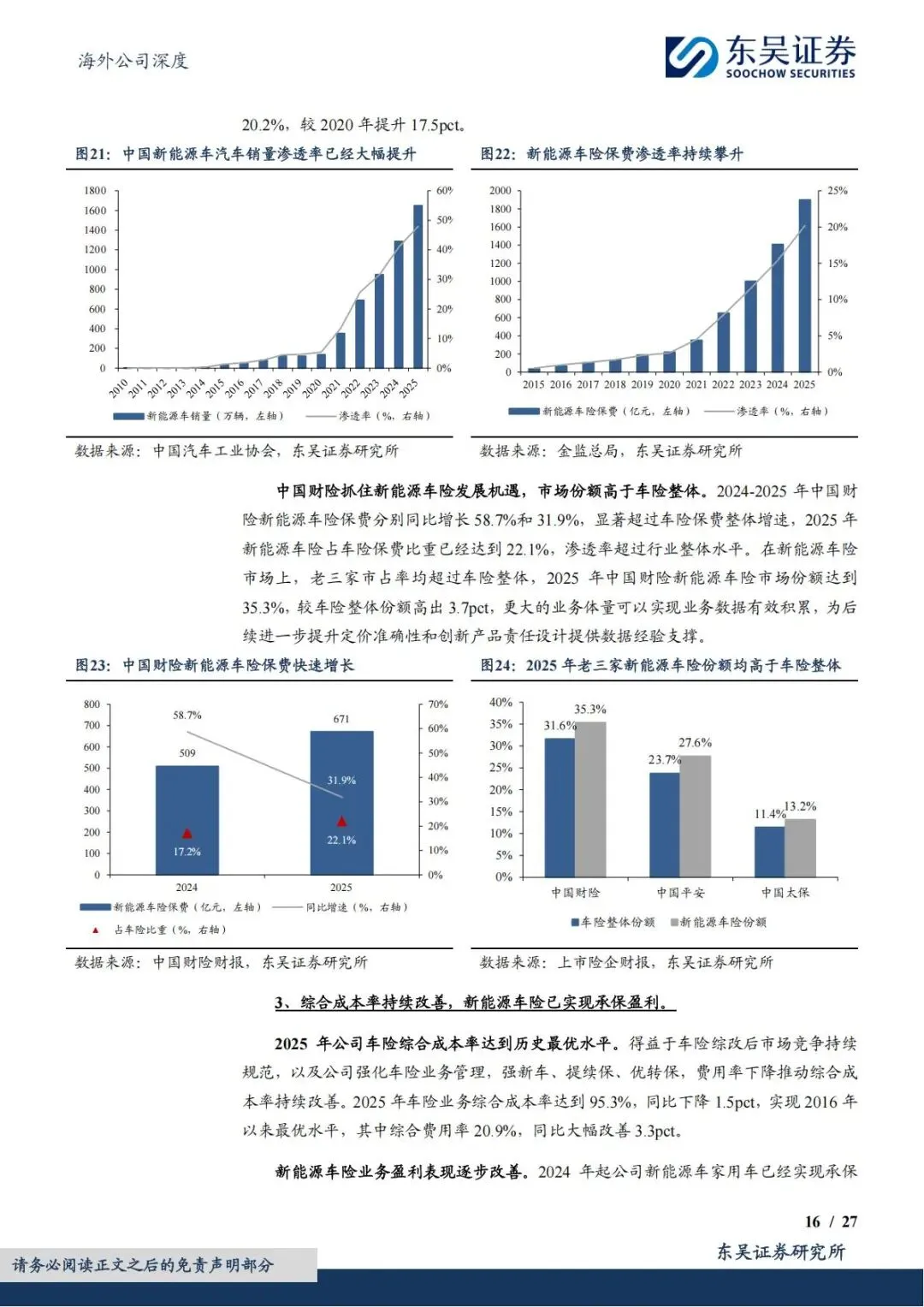

1.份额优势突出:2025 年新能源车险市占率35.3%,高于整体车险31.6% 的份额;保费同比增长 31.9%,占车险总保费 22.1%。

2.盈利拐点确认:2024 年起新能源家自车实现盈利,监管两次放宽自主定价系数至 0.55-1.45,高风险车型定价更充分,长期赔付压力持续下降。

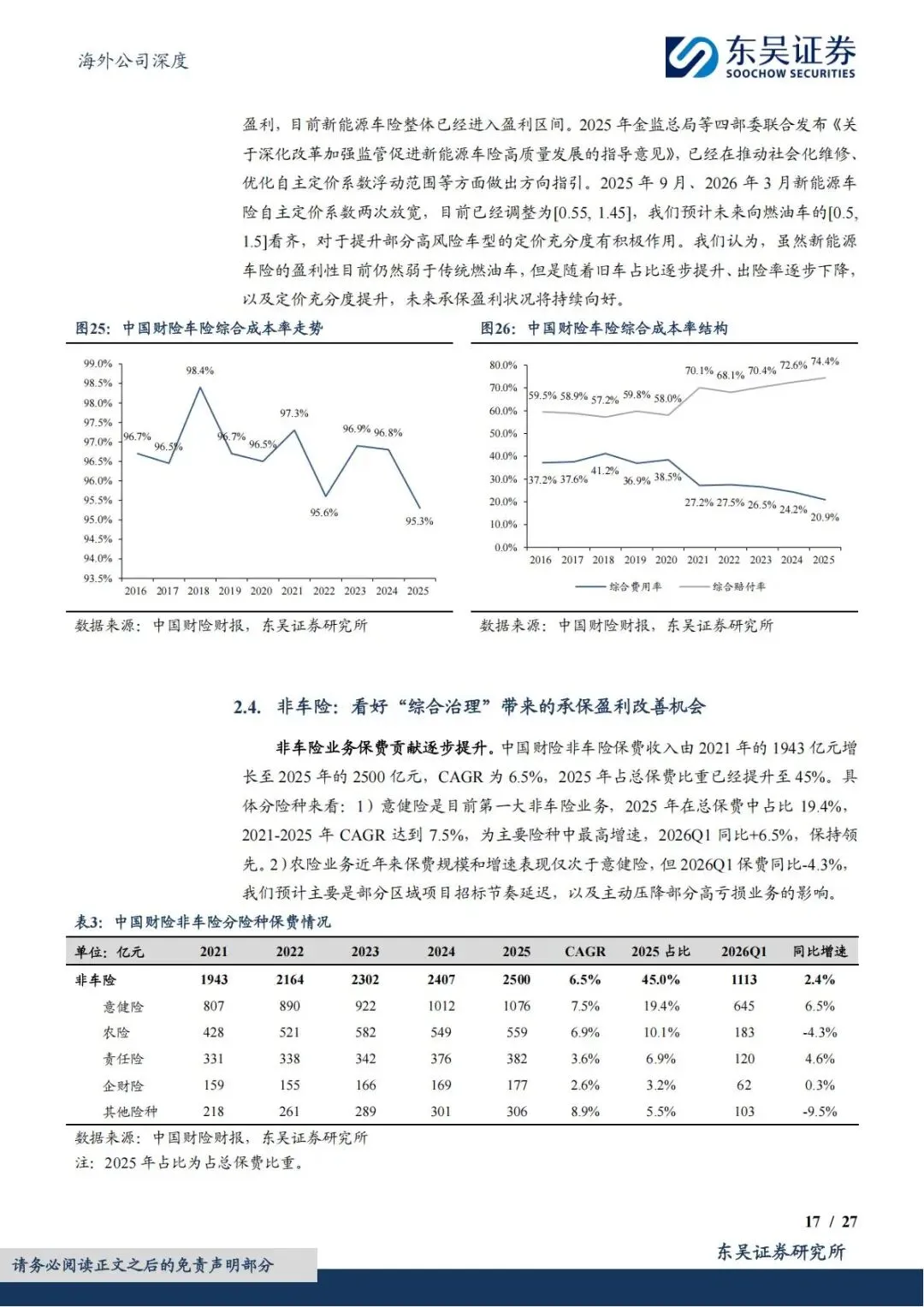

3)车险综合成本率创十年最优

2025 年车险综合成本率 95.3%,同比下降 1.5pct,综合费用率仅 20.9%,规模效应下费用管控优势持续放大。

2.4 非车险:综合治理落地,长期盈利改善可期

2025 年非车险保费 2500 亿元,占总保费 45%,是未来规模增长核心赛道,当前板块整体小幅亏损,政策红利即将兑现。

1)业务结构调整:加码优质个人非车险

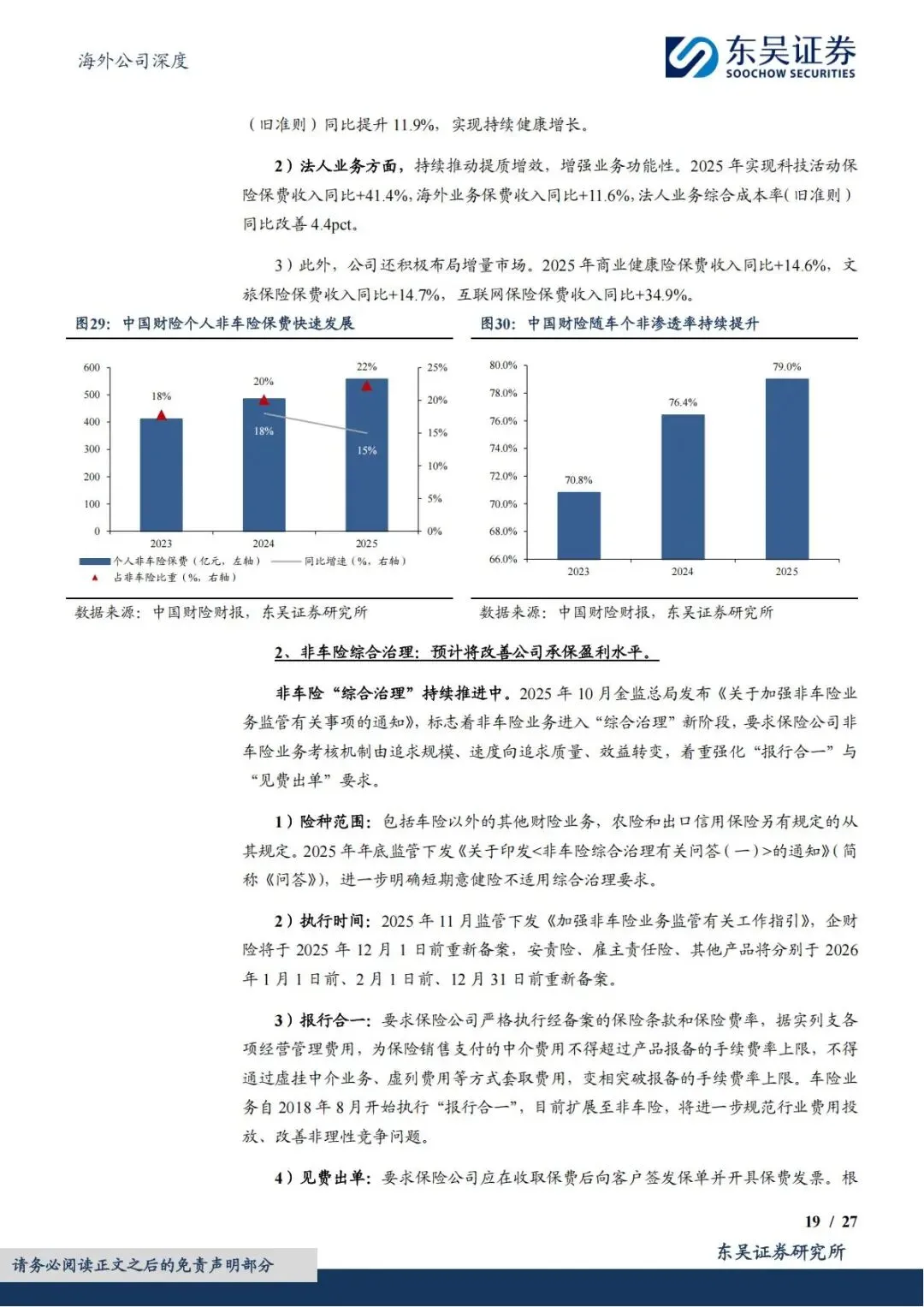

个人非车险2025 年保费同比增长 15%,占非车险比重 22%,随车配套保险渗透率 79%,综合成本率远低于法人业务,是优质增长标的;文旅、互联网、科技保险等高景气细分增速超 14%。

2)监管非车险综合治理,头部险企显著受益

2025 年末监管全面推行非车险 “报行合一 + 见费出单”,限制虚列中介费用、杜绝低价恶性竞争:

1.适用险种:剔除农险、短期意健险外全部企财险、责任险;

2.测算空间:若该类业务盈亏平衡,公司全年承保利润可增加12.9 亿元,综合成本率下降 0.3 个百分点;

3.公司优势:现有综合费用率行业最低,合规体系完善,行业规范后市场份额、盈利同步提升。

三、资产端:权益波动可控,投资收益稳定性同业领先

3.1 投资资产持续扩容,固收为底优化配置

1.投资规模稳步增长:2025 年投资资产 7604 亿元,2016-2025 年年复合增速 8%;

2.资产配置思路:降低低收益定期存款,增配国债、政府债等高安全固收,固收类资产占比提升至49.2%;

3.二级权益适度加仓:2025 年股票 + 基金占比 16.5%,股票持仓大幅提升,把握权益市场修复红利。

3.2 FVTPL 权益占比极低,平滑利润波动

新会计准则下,FVTPL 资产浮盈浮亏直接影响当期净利润,是险企业绩波动核心来源:

中国财险FVTPL 权益占比仅 9.3%,和太保并列行业最低,远低于平安、国寿、新华,股市大幅震荡时,公司净利润波动显著更小,盈利确定性更强。

3.3 投资收益率中等偏稳,波动率全行业最低

1.十年总投资收益率均值4.8%,处于上市险企中游;

2.收益率标准差仅0.7,为同业最低,熊市回撤更小、牛市收益稳定,不存在寿险企业 “利差损” 风险,财险承保现金流稳定,投资端无刚性兑付压力。

四、盈利预测、估值与分红:低估值高股息配置标的

4.1 历史盈利持续创新高,中长期增长明确

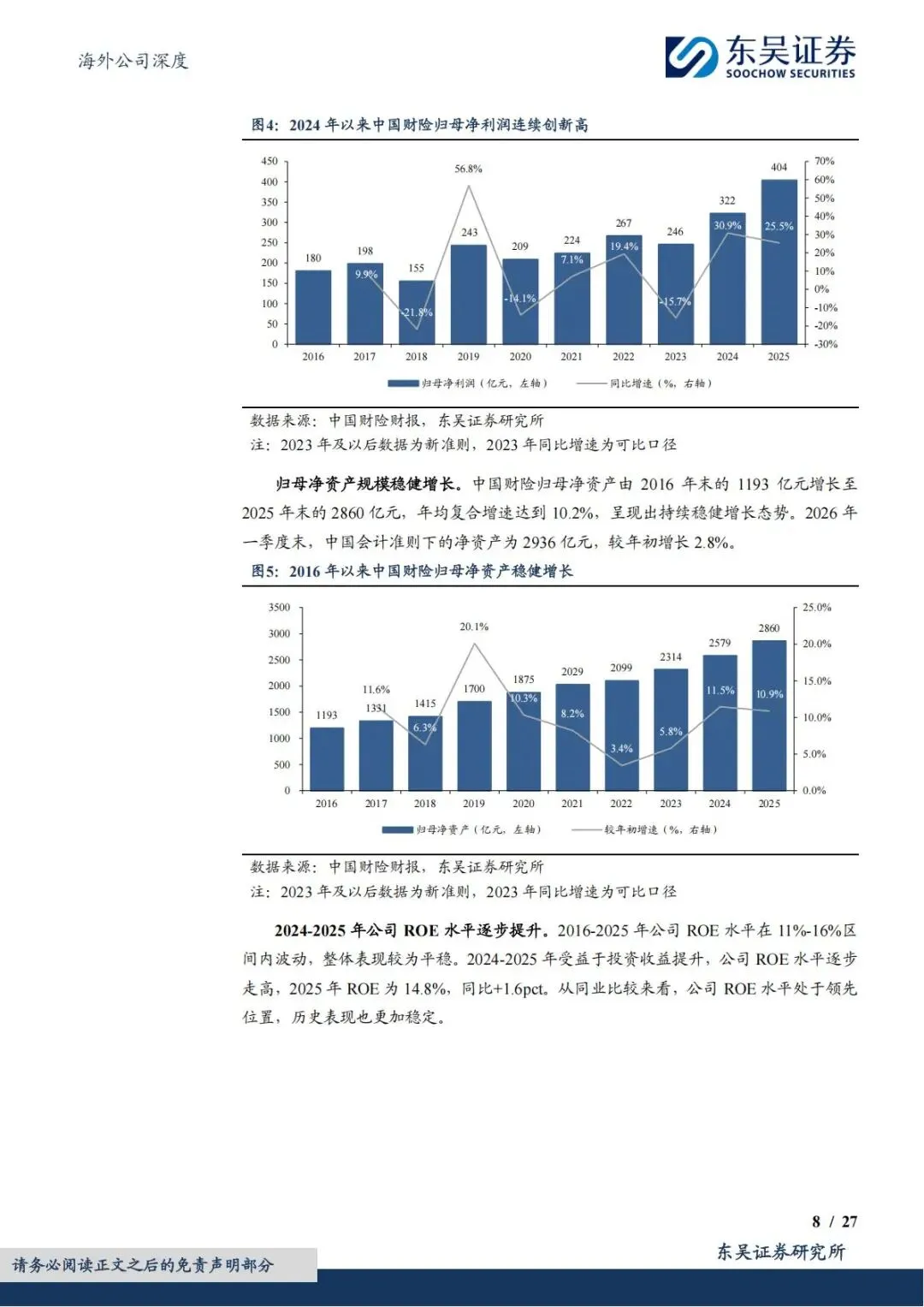

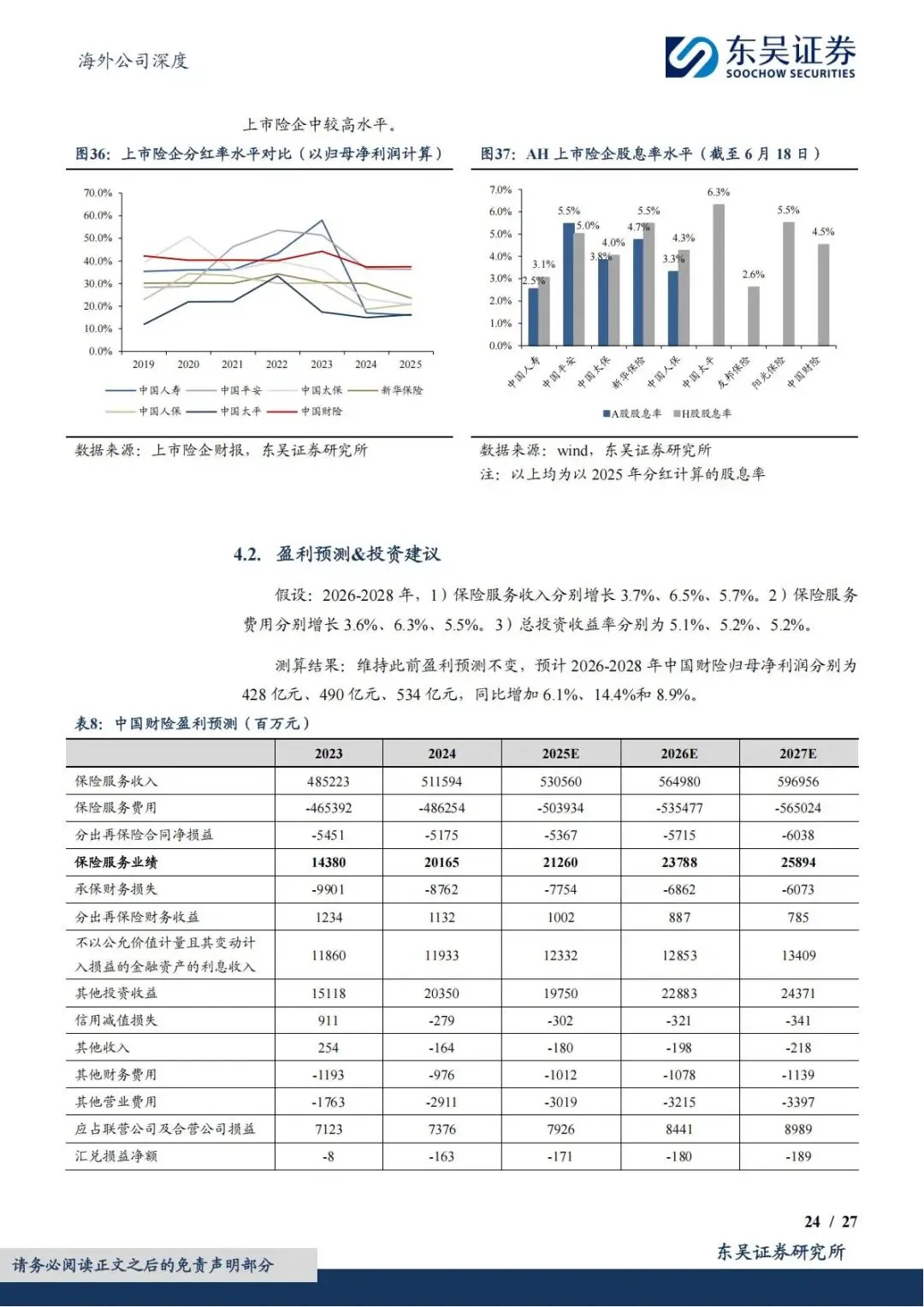

1.2024 归母净利润 321.73 亿元(+30.86%),2025 年 403.70 亿元(+25.48%),连续两年突破历史纪录;

2.机构预测业绩:

•2026 年归母净利润 428.47 亿元,同比 + 6.14%;

•2027 年 490.10 亿元,同比 + 14.38%;

•2028 年 533.89 亿元,同比 + 8.94%;

3.ROE 持续抬升:2025 年 ROE 14.8%,同比提升 1.6 个百分点,盈利能力领跑财险同业。

4.2 稳定高分红属性,股息吸引力突出

1.分红政策稳健:近五年分红率维持40%左右,2025 年分红率 37.5%,每股分红 0.68 元,同比增长 26%;

2.股息率具备配置价值:截至2026 年 6 月 18 日收盘价 15.05 港元,对应 2025 年分红股息率 4.5%,在 AH 上市险企中处于上游,长期适合稳健型资金配置。

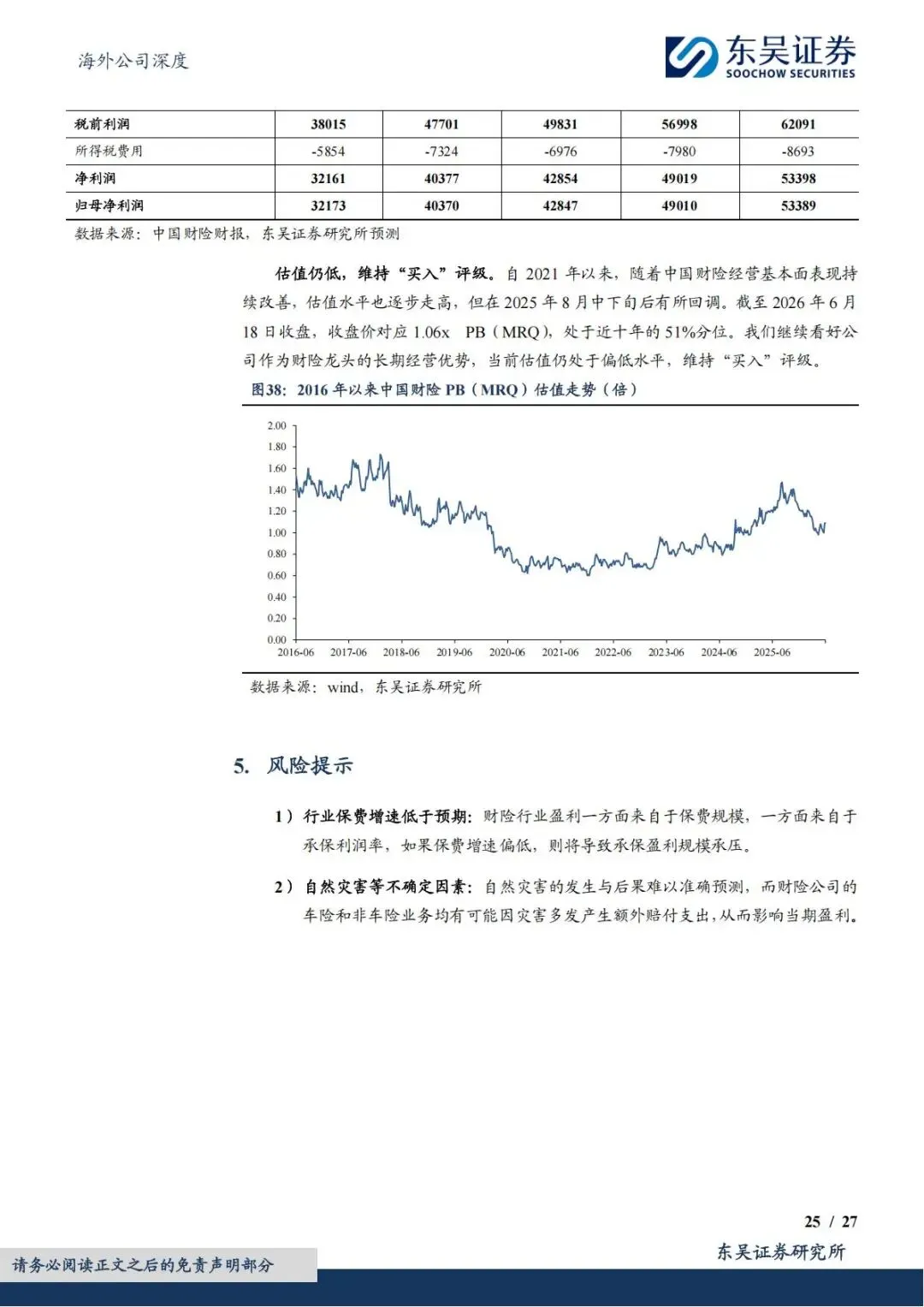

4.3 当前估值处于历史中位,安全边际充足

1.估值水平:现价对应2025 年 PB 1.02 倍,2026 年预测 PB 仅 0.91 倍;

2.历史分位:当前PB 处于近十年 51% 分位,对比自身历史、同业均不存在高估;

3.机构评级:东吴证券维持买入评级,看好龙头份额、承保改善、海外成长三重逻辑共振。

五、核心风险提示(理性看待潜在扰动)

1.保费增速不及预期:汽车销量持续疲软、宏观经济走弱,拖累车险、企财险保费扩张速度;

2.重大自然灾害冲击:洪涝、台风等极端灾害大幅抬升赔付,短期拉高综合成本率,侵蚀承保利润;

3.权益市场大幅下行:虽FVTPL 占比低,但股市持续下跌仍会压制投资收益,影响当期净利润;

4.行业监管政策变化:非车险、新能源车险定价、手续费政策调整,短期扰动盈利修复节奏。

简短总结

中国财险作为财险绝对龙头,份额稳固、承保持续改善,新能源出海打开成长,低权益持仓平滑业绩,4.5% 高股息叠加 0.91 倍预测低 PB,中长期配置价值突出,需关注自然灾害与保费增速扰动。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告