过去两年,AI产业最稀缺的资源一直是GPU。

从OpenAI到Google,从Meta到xAI,几乎所有AI公司都在争抢NVIDIA的算力。于是市场逐渐形成一种共识:谁拥有更多GPU,谁就拥有更强的AI竞争力。

但美光(Micron)刚刚发布的最新财报,却让市场看到了另一种可能。

GPU依然重要,但它或许已经不再是AI产业唯一的瓶颈。随着模型规模持续扩大、推理需求快速增长,一个新的关键资源正在走向舞台中央——HBM(高带宽内存)。

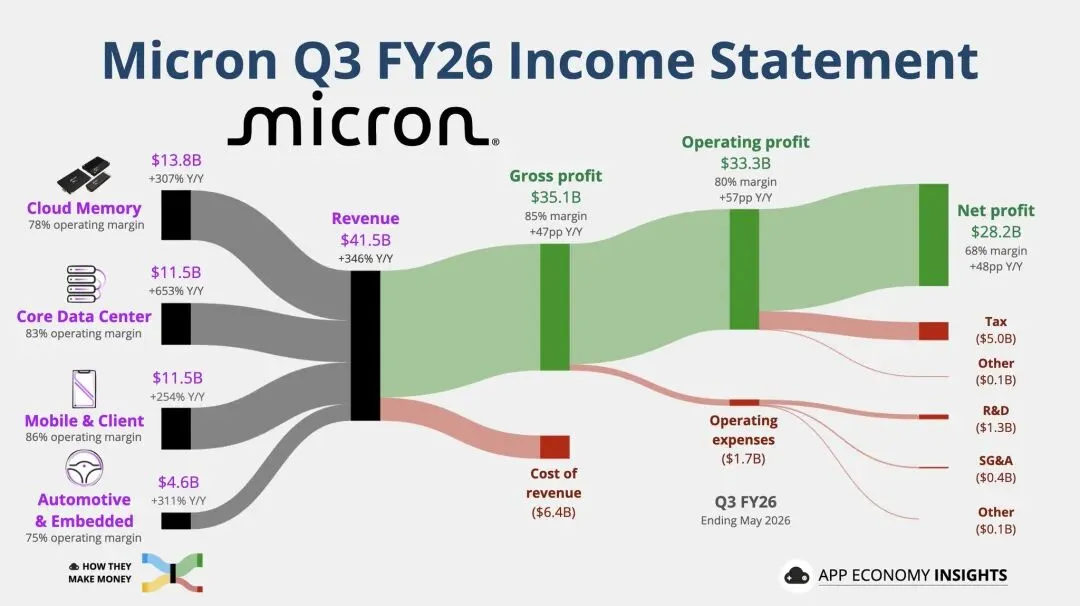

今天6月24日盘后,美光公布2026财年第三季度财报。业绩全面超预期,第四季度指引继续大幅高于市场预期。然而,比财报数字更值得关注的,是管理层在电话会议中释放出的信号:DRAM和NAND供给紧张预计将持续到2027年以后,目前看不到明确结束的时间点。

如果这一判断成立,那么这不仅意味着美光未来几个季度仍将受益,更意味着AI产业正在进入一个新的阶段。

一、一份超预期财报背后的真正信号

先看财报本身。

本季度美光实现营收$41.46B,远超市场预期的$35B左右,同比增长超过四倍;调整后EPS达到25.11美元,同样显著高于市场预期。更令人震惊的是盈利能力,调整后毛利率达到84.9%,创下历史纪录,而公司预计下一季度毛利率将进一步提升至约86%。

未来指引同样亮眼。公司预计第四季度营收将达到49B至51B美元,而市场此前普遍预期约43B美元;调整后EPS约31美元,也明显高于分析师预测。

从数字来看,这是一份几乎无可挑剔的财报。

但市场之所以给予如此强烈的正面反馈,并不仅仅因为业绩超预期,而是因为财报背后透露出的供需关系变化。

对于大多数半导体公司来说,需求增长往往会吸引更多产能进入市场,最终导致价格回落和利润收缩。但在这次电话会议中,美光管理层反复强调的却是另一件事:需求增长速度仍然远远快于供给增长速度。

这才是市场真正兴奋的原因。

二、AI资本开支没有放缓,它只是传导到了更上游

过去几个月,市场一直在讨论同一个问题:AI资本开支会不会开始放缓?

随着Microsoft、Google、Meta、Amazon以及Oracle不断提高AI相关投资预算,越来越多投资者开始担心行业是否正在进入过度投资阶段。毕竟历史上的每一次技术浪潮,最终似乎都绕不开供给过剩和投资回报下降的问题。

然而,美光给出的答案却与这种担忧截然相反。

如果AI投资真的开始降温,我们很难同时看到HBM持续供不应求、毛利率创下历史新高、客户提前多年锁定产能以及公司继续大幅上调未来业绩指引等现象。

事实上,美光电话会议释放出的信息更像是在告诉市场:AI资本开支并没有明显放缓,它只是正在沿着产业链向更上游的环节持续传导。

过去两年,投资者最直观感受到的是NVIDIA的爆发式增长;而现在,越来越多基础设施层的公司开始同步受益。无论是AI数据中心、网络设备、高速连接方案还是高端内存,都开始将AI需求转化为真实收入和真实利润。

从这个角度看,美光财报不仅属于美光自己,也属于整个AI产业链。

三、HBM正在成为AI时代的新瓶颈

如果说这份财报真正揭示了什么,那么答案很可能就是HBM的重要性正在被市场重新认识。

过去一年,市场讨论最多的问题是GPU够不够。而今天,越来越多AI系统开始面对另一个问题:即便拥有足够多的GPU,是否拥有足够多的HBM?

HBM并不是什么新技术,但在大模型时代,它的重要性已经发生根本变化。随着参数规模不断增长,AI训练和推理过程中需要处理的数据量呈指数级上升。如果数据无法快速送达GPU,再强大的计算芯片也无法发挥全部性能。

换句话说,GPU决定了系统能够计算得多快,而HBM决定了这些算力是否能够被真正利用起来。这也是为什么HBM正在成为AI服务器中价值增长最快的核心部件之一。

电话会议中,美光透露HBM4的爬坡速度已经达到上一代HBM3E的两倍,并且已经实现超过10亿美元收入。然而即便如此,公司依然认为未来几年供给无法满足需求。

这意味着市场此前期待的“瓶颈缓解”并没有出现。相反,随着AI基础设施持续扩张,HBM很可能正在取代GPU,成为整个产业链最重要的限制因素之一。

四、为什么HBM短缺比美光业绩更重要?

对于投资者而言,我认为这份财报最重要的意义并不在于美光赚了多少钱,而在于它再次验证了整个AI基础设施投资逻辑。

过去一年,市场最容易产生的一种误解是:AI红利似乎只属于NVIDIA。但事实上,随着AI基础设施建设不断深入,产业链上的受益者正在越来越多。

Oracle财报显示AI云业务订单持续爆发;Credo证明AI高速连接需求仍在快速增长;Broadcom则持续受益于AI网络和定制芯片。而现在,美光又进一步证明AI内存需求远超行业供给。

如果把这些事件放在一起看,就会发现它们其实都在讲述同一个故事。AI资本开支已经不再停留在概念和预期层面,而是在整个基础设施产业链中逐渐转化为真实收入、真实利润和真实现金流。

这也是为什么市场对美光财报反应如此强烈。投资者看到的并不仅仅是一家公司超预期,而是又一个证据证明AI基础设施建设周期仍在持续推进。

五、从周期股到AI基础设施核心资产?

长期以来,内存行业一直被认为是半导体产业中最典型的周期行业之一。需求增长时疯狂扩产,供给释放后价格暴跌,然后再进入下一轮周期。过去几十年,几乎所有内存厂商都无法摆脱这种循环。

但AI正在改变这一切。电话会议中还有一个细节值得关注:美光已经与战略客户签署长期协议,覆盖约20%的DRAM产能和约三分之一的NAND产能,期限延续至2030年。同时,客户还提供了约220亿美元现金存款及相关财务承诺。

这反映出客户心态已经发生明显变化。过去客户担心的是价格太高,而今天客户担心的是未来几年买不到足够的产品。

随着长期合同占比不断提升,美光收入的可预测性也在提高。如果未来超过一半收入来自长期协议,那么资本市场对公司的估值逻辑也可能发生变化。

当然,这并不意味着周期已经彻底消失。未来几年行业高额资本开支最终仍可能释放更多供给,宏观经济和地缘政治因素也都可能影响行业走势。但至少从当前来看,美光正在逐步摆脱传统周期股的标签,并向AI基础设施核心资产的方向靠近。

电话会议中还有一个有意思的细节。管理层提到,未来的人形机器人平均内存容量可能达到普通L2+自动驾驶汽车的10倍左右,并预计在本十年后期开启一个持续数十年的新需求周期。

这一判断现在听起来或许有些超前,但它反映出管理层对于行业长期增长空间的思考。过去几十年,PC和智能手机分别推动过两轮重要的内存升级周期。而在AI时代,数据中心只是第一阶段。如果未来人形机器人能够像今天的智能手机一样普及,那么内存行业的增长逻辑将进一步从数据中心扩展到终端设备。

当然,这部分需求距离真正兑现仍有时间,因此现阶段投资者更应该关注AI数据中心带来的确定性增长。但从更长周期来看,机器人确实为行业提供了一个值得关注的新想象空间。

写在最后

去年市场讨论的是谁拥有最多GPU。而今天,市场开始讨论谁拥有足够的HBM。

看似只是一个零部件的变化,背后却反映出AI产业已经进入新的发展阶段。当算力不再是唯一瓶颈时,市场会开始寻找新的稀缺资源。而从美光这份财报来看,HBM很可能就是那个答案。

过去两年,NVIDIA让市场认识到算力的重要性;而今天,美光则提醒市场,仅有算力并不足够。随着模型规模持续扩大,内存、网络、电力以及数据中心基础设施都正在成为决定AI扩张速度的关键因素。

这也是为什么管理层敢于给出如此乐观的判断:供给紧张将持续到2027年以后。如果这一判断最终被证明是正确的,那么AI的下一个瓶颈,或许真的已经浮出水面。而所谓的AI超级周期,也许远没有接近终点。

以上仅为个人观点与公开信息整理,不构成投资建议。投资有风险,入市需谨慎。