从周期股到AI基础设施

美光Q3财报背后的存储行业估值重塑

2026年6月25日 | 科技商业观止 | 文 萨缪尔

? 本文核心判断

AI没有消灭存储周期,但正在把存储行业从"价格周期品"推向"算力基础设施"。美光FY26 Q3单季营收414.56亿美元(超过FY2025全年),GAAP毛利率84.6%创历史新高——这份财报最值得关注的,不只是赚了多少钱,而是它在验证一个更大的命题:存储行业的商业模型正在被重估。

? Q3关键数据一览

数据来源:美光FY26 Q3财报与8-K(2026年6月24日)

如果说2023年的美光,是全球存储行业跌入谷底的缩影;那么2026年6月这份Q3财报,则像是一封写给资本市场的"新周期宣言"。

三年前,美光还深陷存储行业最惨烈的下行周期之一。手机、PC、服务器需求同时疲软,DRAM和NAND价格大幅下跌,公司FY2023全年营收只有155.4亿美元,GAAP净亏损高达58.3亿美元。那时,市场对美光的理解仍然是典型周期股:库存出清、价格见底、减产止血,然后等待下一轮涨价。

但这一次,故事变了。

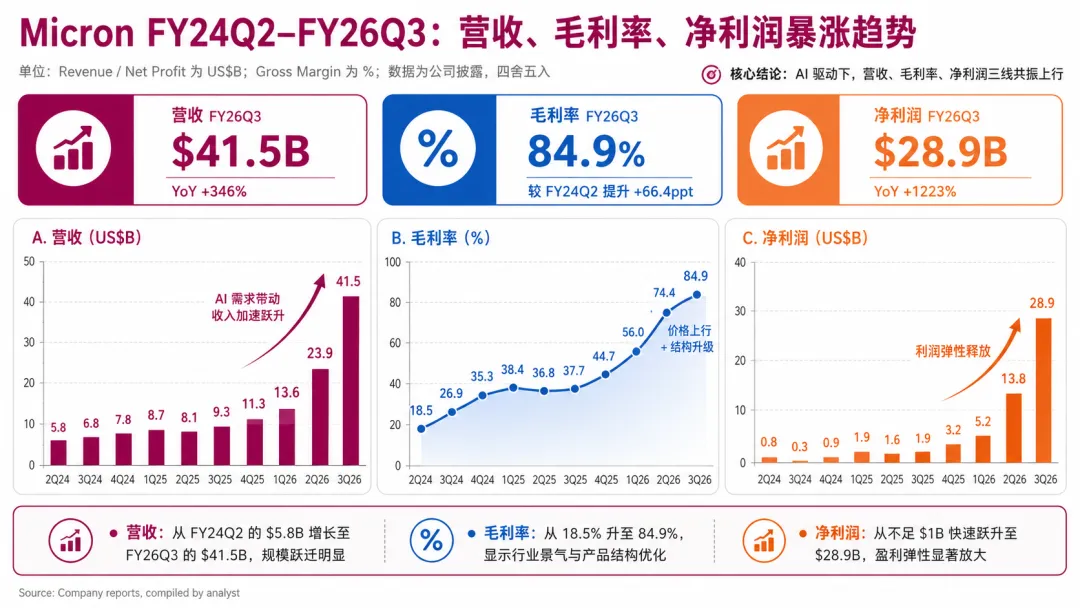

美东时间6月24日,美光发布FY2026 Q3财报(季度截至5月28日)。单季营收414.56亿美元,同比增长346%、环比增长74%,已经超过FY2025全年373.78亿美元的收入;GAAP净利润282.43亿美元(去年同期仅18.9亿美元),Non-GAAP每股收益25.11美元;GAAP毛利率高达84.6%——这是美光自1990年有数据以来的最高水平。经营现金流253.9亿美元,调整后自由现金流183亿美元。这份财报大幅超出市场预期:营收超出约58亿美元,调整后EPS超出约24%,这已是美光连续第七个季度超预期。公司给出的下一季度指引更夸张:FY2026 Q4营收预计500亿美元上下10亿美元,毛利率约86%,Non-GAAP EPS约31美元。财报发布后,美光股价盘后一度大涨约14%至约1190美元,逼近52周高点。

这已经不是"复苏",而是一次存储行业商业模型的重估。

大模型训练需要HBM,大模型推理需要高容量DRAM和高速SSD,AI数据中心需要越来越复杂的内存层级,而美光正站在这场结构性变化的中心。这份财报最值得关注的,不只是美光赚了多少钱,而是它在验证一个更大的命题:

AI没有消灭存储周期,但正在把存储行业从"价格周期品"推向"算力基础设施"。

但越是惊艳的财报,越需要把"被验证的部分"和"仍待检验的部分"分清楚。本文会尽量做到这一点。

存储行业最迷人的地方,在于它永远同时具备两个面孔:低谷时像一个吞噬现金流的资本黑洞,高峰时又像一台利润率惊人的印钞机。

2023年,美光是前一种状态。全球消费电子需求崩塌,云厂商去库存,存储巨头被迫减产、削减资本开支。美光FY2023营收同比腰斩,全年净亏损58.3亿美元。这不是单家公司管理出了问题,而是整个行业的供需错配进入最痛苦的出清阶段。

但到了2026年,供需逻辑180度逆转。FY2026 Q3,美光营业利润率达到80.4%、Non-GAAP营业利润率81.2%——一个季度的营收,已经超过了上一个完整财年。

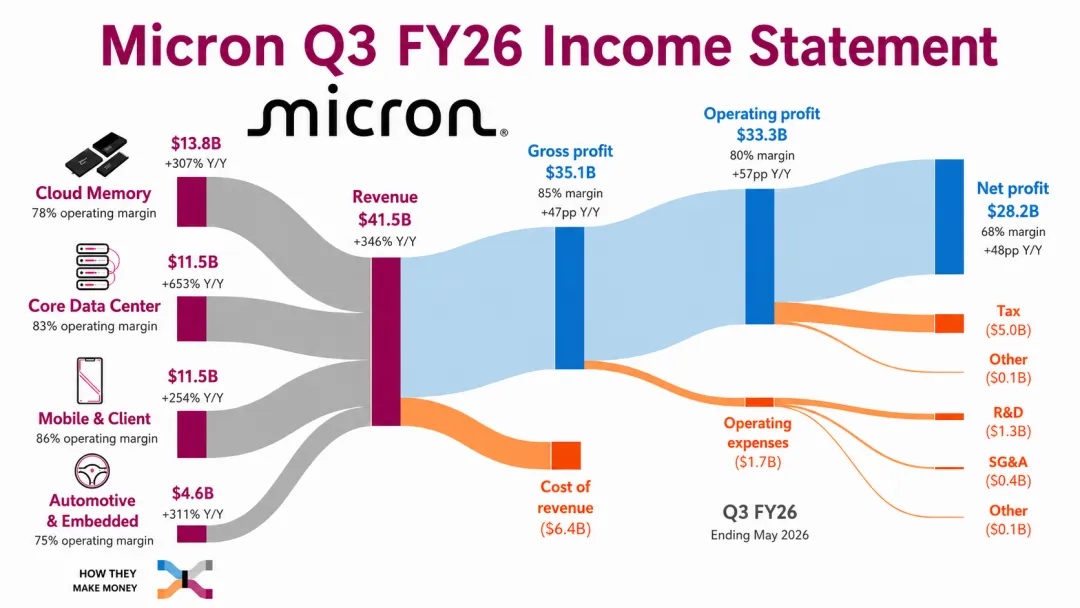

为什么会出现如此极端的反转?表面看是价格暴涨:Q3 DRAM收入313亿美元、同比增长343%,占公司收入76%;NAND收入99亿美元、同比增长361%,占24%;DRAM价格环比上涨低60%区间,NAND价格环比上涨中80%区间。

但如果只把这理解成"价格涨了",就低估了这份财报。本轮存储周期与过去最大的不同在于:价格上涨背后,不只是传统消费电子复苏,而是AI数据中心对高端内存和存储的结构性需求爆发,叠加供给端在经历上一轮寒冬后迟迟无法快速释放。

? 理解整轮行情的关键机制

HBM本质上是"用晶圆换带宽"。制造同样比特的HBM,消耗的晶圆面积约是普通DDR5的三倍,工艺步骤也远多于商品DRAM;截至2026年,HBM已消耗全球约23%的DRAM晶圆产出。

这意味着,当三家厂商把更多产能转向HBM时,传统DRAM供给被动收紧——这正是连普通DRAM也跟着暴涨的根本原因。

所以,2026年的美光不是简单享受周期红利,而是在享受"周期复苏 + AI结构升级 + 供给纪律"的三重共振。但请记住"供给纪律"这四个字——它是这轮繁荣的引擎,而引擎是可以熄火的。

美光财报里最重要的一句话,不是收入414.56亿美元,而是:

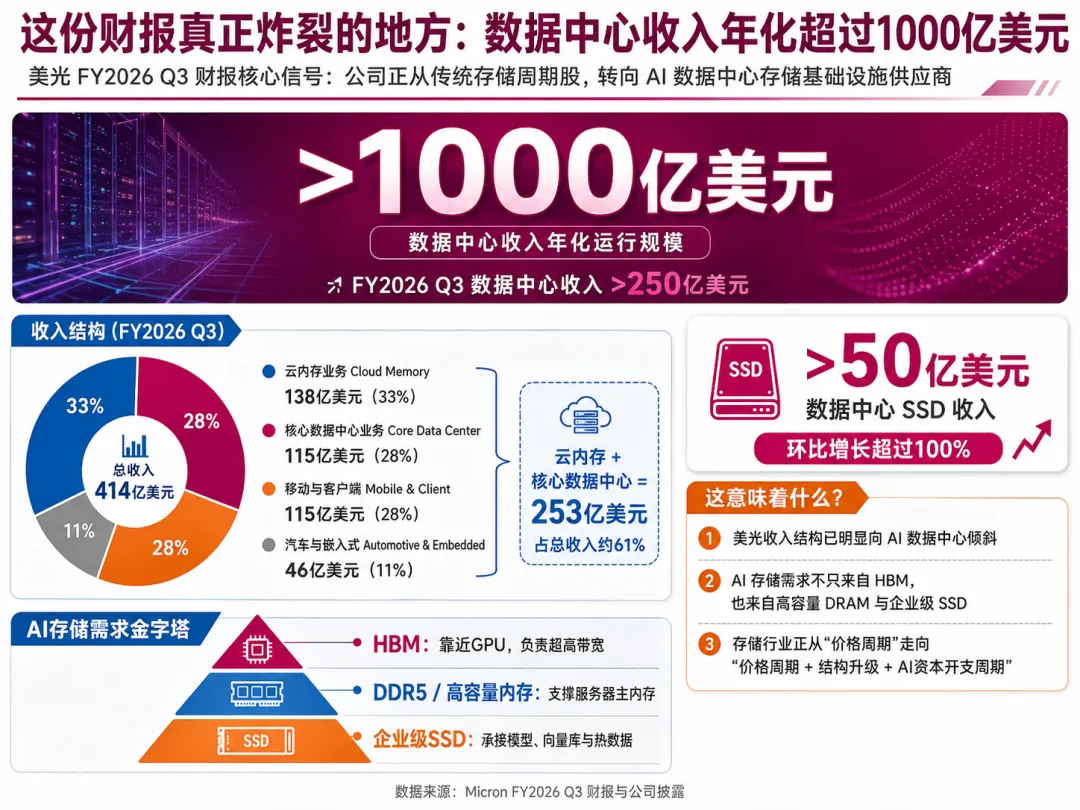

数据中心收入在FY2026 Q3超过250亿美元,年化运行收入超过1000亿美元。

过去,美光虽是全球存储三巨头之一,但收入结构仍较大程度受手机、PC和传统服务器库存周期影响。现在,数据中心正在成为它的新核心。

FY26 Q3 四大业务板块拆分

更值得注意的是,数据中心SSD收入超过50亿美元、环比增长超过一倍。这一点很关键,因为市场谈AI存储最容易只谈HBM,但AI数据中心的存储需求是一套金字塔:

?️ AI数据中心存储需求金字塔

▸ 顶层:HBM → 给GPU提供超高带宽

▸ 中间层:DDR5、高容量RDIMM、LPDRAM、CXL内存池

▸ 再往下:企业级SSD → 模型权重、训练数据、向量数据库、RAG知识库、推理热数据

▸ 最底层:HDD和冷存储

AI训练解决"算得快",AI推理解决"服务得起"。而推理一旦规模化,存储就会从后台成本变成前台瓶颈——长上下文、多轮对话、Agent任务链、RAG检索、多模态数据,都在推高对容量、吞吐和延迟的要求。这就是为什么美光Q3不仅DRAM爆发,NAND也爆发。

AI存储不是只有HBM一条线,而是DRAM、HBM、DDR5、LPDRAM、企业级SSD共同重构的系统级机会。

在过去两年的HBM战争中,SK海力士是最大赢家。它凭借HBM3、HBM3E的先发优势深度绑定英伟达,HBM份额长期维持在约50%—62%;三星在HBM3E阶段一度落后;美光则被市场视为"追赶者中的高弹性标的",HBM份额约5%—21%。

但这份Q3财报显示,美光正在从追赶者变成必须被认真定价的变量。公司披露,基于1-beta DRAM的HBM4已面向领先客户平台高量出货,并已向多个客户发送认证样品;基于1-gamma DRAM的HBM4E预计2027年量产;HBM4 12-high的量产爬坡速度是HBM3E 12-high的两倍,且已贡献超过10亿美元收入。管理层在电话会上称,HBM3E、HBM4乃至HBM4E的需求都远超供给,客户需求已排到2028年及以后。

? HBM4提前放量的三个战略含义

① AI客户不希望HBM高度依赖单一供应商,美光的追赶本身符合客户分散供应链的利益

② 美光的美国属性带来额外战略价值

③ HBM4时代的竞争变量更复杂——不只比拼DRAM制造,还比拼先进封装、逻辑底座、功耗、良率和长期供货

⚖️ 必须保持平衡

SK海力士仍是HBM最强的玩家,且仍握有英伟达约2/3的HBM4分配;三星宣称已率先量产HBM4、差距在缩小;美光还需要持续证明量产稳定性和份额。这份财报说明的是,美光不再是"旁观者",但它仍是这场竞赛里的第三家,而非领跑者。

美光Q3财报中最值得反复琢磨的,不是收入和利润,而是一个看似不吸睛的词:Strategic Customer Agreements,战略客户协议(SCA)。

? SCA 核心数据

传统存储行业最大的问题,是缺乏需求可见度:客户在涨价周期抢货、在跌价周期砍单,供应商在高点扩产、在低点亏损,因此很难获得长期稳定估值。SCA第一次给这个以现货周期著称的行业,装上了一个合同化的收入下限。这确实是商业模式的重要变化。

但要做一个清醒的投资者,必须把这件事的两面和口径都看清。

⚠️ 第一面:SCA是双刃剑——抬高地板的同时削平了顶部

管理层称,带价格区间的协议,其价格下限能保证"高于过去任何周期峰值的毛利率"——这是地板。但同一批协议也设有价格上限,锚定在2026年日历Q2的市场价;在所有协议落地后,约40%的收入将以固定价或接近当前价的带上限价格成交。

在一个价格仍在上行的市场里(Q4毛利率指引还要升到约86%),把40%的收入锁定在Q2价位,意味着美光为了换取下限确定性,主动让渡了一部分上行空间。连美光自己也在用"上限"交换"下限"——这本身就说明,它并不认为当前价格是新常态,而是一个值得对冲的周期高点。

? 第二面:1000亿美元RPO是保守"地板"口径,不是预期收入

它按"最低承诺量×最低价格"计算,管理层明确表示实际收入将"远超"RPO。1000亿美元摊到5年,年均约200亿美元——而美光当前的年化收入已接近2000亿美元。

所以SCA的意义不在于锁定了多少绝对收入,而在于它把"最坏情况下也能拿到多少"做了合同化。约220亿美元的押金(且要到协议后半段才返还)则进一步降低了违约风险,这是实打实的增信。

SCA不会让美光彻底摆脱周期,但它把部分收入从"现货周期"变成了"长期供货合约",提高了盈利可见度和估值稳定性。代价是牺牲了周期顶部的部分暴利。这是"降低波动",不是"消灭周期"。

美光的独特性在于,它是美国唯一的大型存储芯片公司。在普通周期里,这个身份不总是带来溢价,因为成本、良率、技术节点才是核心变量。但AI时代,它的美国属性开始变得更重要:AI基础设施正成为国家战略资产,客户更重视供应链安全,CHIPS法案与本土制造扩张(爱达荷、纽约的先进DRAM项目,以及台湾、新加坡、日本的产能与封装)增强了长期确定性。

而最有象征意义的一件事,是美光与Anthropic在6月22日宣布的战略合作。

? 美光 × Anthropic 战略合作四大方面

① 共同设计AI内存与存储架构

② 多年供应协议(覆盖HBM、DRAM、SSD)

③ Claude在美光内部的采用(工程、制造、企业职能中的编码与Agent场景)

④ 美光对Anthropic Series H融资轮的战略投资

Anthropic联合创始人兼首席计算官Tom Brown表示,合作的目标之一是改善Anthropic AI基础设施的性能、能效和"token economics"。这件事本身很有信号意义:前沿AI模型公司开始直接关心内存带宽、存储层级和能耗效率,存储正从"采购部门的问题"上升为"AI商业模式的问题"。

⚠️ 需要警惕的结构

美光对Anthropic的投资,是放在客户的融资轮里的——也就是说,供应商把钱投进了自己客户的融资。这种"厂商向客户注资、客户再向厂商采购"的循环,在本轮AI周期里并不罕见(英伟达对CoreWeave、多方对AI实验室的注资都是类似逻辑),财务条款也未披露。

它能加深绑定,但也提出一个问题:当供应链上游开始为下游需求"输血"时,一部分需求的真实性和可持续性会更难判断。

同时也要注意,Anthropic的基础设施合作遍及AWS、Google、CoreWeave、Broadcom、SpaceX乃至微软自研芯片——美光是其中一家,并非独家,规模也未知。在AI基础设施的繁荣里,要把"真实终端需求"和"被资本循环放大的需求"分开看。

答案是否定的。AI改变了存储周期,但没有消灭它。这份财报越惊艳,越需要冷静回答三个问题。

问题一:"这一次会不会又是2018?"

2017—2018年也有一轮被称为"结构性超级周期"的暴涨(理由是云计算需求),结果2019年供给释放、需求降温,价格断崖、行业重回亏损。

这一次和那时有真正不同的地方——HBM"用晶圆换带宽"让供给响应天然更慢,SCA带来了前所未有的收入可见度,客户围绕特定HBM代际的设计锁定也提高了粘性。但"不同"不等于"免疫":摩根士丹利、TechInsights等机构仍预测本轮在2027年前后见顶,而美光CEO自己也在电话会上说,供给要到"2028年才会逐步改善"。

问题二:美光自己正在为下一轮供给过剩埋单

美光FY2026全年资本开支约270亿美元,而FY2027的季度资本开支将高于FY26 Q4,全年预计高于"低至中40亿美元区间×4"的水平,新建晶圆厂还将在FY2027带来每季度1—2亿美元的启动成本。

高资本开支是存储行业的双刃剑:短期是供给紧缺的结果,长期则是下一轮供给释放的源头。今天美光赚得越多、投得越猛,2028年那堵产能墙就越高。

问题三:整条需求曲线是AI资本开支的衍生品

美光数据中心收入的爆发,本质上依赖少数超大规模云厂商和AI芯片客户的资本开支。一旦微软、Meta、亚马逊在某个季度释放"AI capex放缓"的信号,即便有take-or-pay协议托底,增量需求也会迅速降温——而SCA锁定的只是约20%的DRAM量,剩下的大头仍暴露在现货周期里。

? 最准确的判断

美光正在从传统存储周期股,转型为具备AI基础设施属性的"周期成长股"。它仍会受价格、库存和供需周期影响,但盈利中枢、客户结构、产品结构和估值框架已经变化——市场不再只看PB和库存拐点,而会开始看数据中心收入、HBM路线图、SCA、自由现金流和长期供给可见度。

讲"估值重塑",就必须回到估值本身——而这恰恰是这份财报里一个被很多人忽略的悖论。

一方面,美光股价过去一年上涨约700%、市值突破1万亿美元。另一方面,它的估值倍数其实并不高:按市场对FY2026约57.71美元、FY2027约97.77美元的EPS一致预期测算,当前约1190美元的股价对应FY2027市盈率仅约12倍。一家利润预计还要大幅增长的公司,估值倍数却停留在十几倍。

? 市场态度的体现

它愿意给绝对市值(不敢错过AI),却不肯给成长股的倍数(不敢相信周期已被改写)。低倍数意味着,市场仍在用"周期顶点"的逻辑给美光定价——它假设当前的暴利是峰值、迟早回落,所以即使绝对市值很高,也只肯给个位数到十几倍的盈利倍数。

这正是美光最核心的投资矛盾,也是整个存储估值重塑的缩影:

如果你相信SCA的价格下限和数据中心结构,真的把盈利地板抬高了一档,那么今天十几倍的PE就是便宜的;如果你认为这只是又一轮被AI放大的周期顶点,那么低倍数恰恰是对"分母终将回落"的合理定价。

多空之争,本质是一场关于"分母会不会崩"的战争。而美光的SCA、数据中心收入和HBM4进展,正是在为"分母不会崩得太狠"提供证据——但证据是否足够,要到下一轮下行周期才能验证。

从投资角度看,美光当前逻辑可以拆成三层。

第一层:短期业绩弹性

Q3营收414.56亿美元、Q4指引500亿美元,说明价格、产品结构和数据中心需求仍在共振。只要DRAM和NAND供需保持紧张,美光的利润弹性仍然非常强。但Q4毛利率指引虽升至约86%,公司也提示价格上涨斜率将放缓——最剧烈的涨价阶段可能正在边际见顶。

第二层:中期产品结构

HBM4、HBM4E、高容量DDR5、LPDRAM、企业级SSD、PCIe Gen6 SSD等高价值产品的占比,决定美光能否维持高毛利率。这是从"标准存储"向"高性能存储"迁移的关键。

第三层:长期商业模式

16份SCA是美光从周期股向长期合约型供应商迁移的关键。如果未来一半收入纳入长期协议、且价格下限能保护利润率,美光的估值框架会真正改变。公司还表示,在2026年12月9日(CHIPS最终协议签署两周年)之后将提高股东回报,并计划长期返还100%的超额现金、以回购为主要工具——这也是"从烧钱扩产的周期股,向产生稳定现金流的基础设施公司"过渡的信号。

美光的核心投资命题不再是"这轮DRAM涨价能涨多久",而是:美光能否把这一轮AI存储短缺,转化为长期客户绑定、产品结构升级和盈利中枢上移?

? 三大存储巨头定位对比

美光对业绩指引兑现、对AI资本开支的边际变化,都比韩国双雄更敏感。

我们之前写过,存储行业正在经历一场从"周期品"到"AI基础设施"的身份进化。美光FY26 Q3财报,是这个判断目前最强的一次验证。

从2023年全年亏损58亿美元,到2026年Q3单季净利282亿美元;从FY2025全年营收374亿美元,到FY2026 Q3单季营收415亿美元;从传统DRAM/NAND周期,到数据中心收入年化超过1000亿美元;从现货价格波动,到16份战略客户协议锁定未来数年的收入下限——美光的变化,浓缩了整个存储行业的变化。

但周期不会消失。真正决定美光长期价值的,不是这一份惊艳财报,而是它能否在未来三年持续证明三件事:

① HBM4和HBM4E能否稳定进入核心AI客户路线图

② 战略客户协议能否真正降低盈利波动、而非在下行周期被重新谈判

③ 资本开支扩张之后,行业供给是否仍能保持纪律——尤其是当美光自己FY2027的资本开支还要再上一个台阶时

如果这三件事成立,美光就不仅是一家"存储公司",而是一家被AI重新定义的基础设施公司,估值框架理应随之改变。

如果不成立,那么今天那个"市值破万亿、倍数却只有十几倍"的悖论,就会以另一种方式收场——不是倍数向上修复,而是分母向下回落。

存储行业的历史,从来不是关于保存过去。它真正保存的,是未来。但未来需要被周期反复检验——而这一次的检验,会在2027到2028年那堵正在浇筑的产能墙落地时到来。

本文数据主要来自:美光FY2026 Q3财报与8-K(2026年6月24日)、业绩说明材料与电话会纪要;美光与Anthropic联合公告(2026年6月22日);以及CNBC、Reuters、Investing.com、24/7 Wall St.、TradingKey、Yahoo Finance、Benzinga、Quartz、TrendForce、Counterpoint等媒体与机构。

口径与不确定性提示:(1)美光为财年口径,FY2026 Q3截至2026年5月28日;财务数据区分GAAP与Non-GAAP。(2)Q4指引及FY2027资本开支为公司指引,EPS一致预期为分析师预测,均非已实现数据。(3)SCA的1000亿美元RPO为"最低量×最低价"的保守口径。(4)HBM份额因机构与口径差异较大,文中以区间表示。(5)美光对Anthropic投资的财务条款未披露。(6)2027—2028年的供给释放节奏与AI资本开支可持续性,是决定本文判断成立与否的关键变量。

? 互动思考

① 你认为美光FY2027市盈率12倍是"便宜"还是"周期顶点定价"?

② SCA的双刃剑效应——地板抬高 vs 顶部削平——对长期估值是利是弊?

③ 2027-2028年产能墙落地时,美光是"基础设施公司"还是"周期顶部分母崩塌"?

? 投票

A. 看多——SCA+HBM4+AI基础设施 = 估值重估才刚开始

B. 看空——这只是又一轮被AI放大的周期顶点

C. 中性——需看FY2027资本开支节奏和AI capex信号

科技商业观止 · 深度产业研究

本文不构成投资建议 | 数据截至2026年6月25日