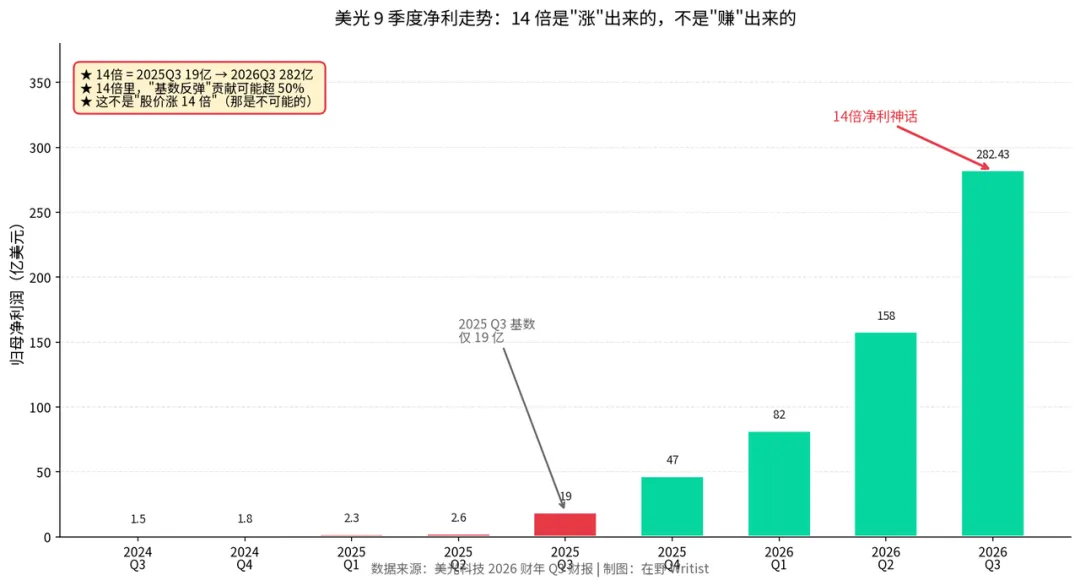

美光科技2026财年Q3归母净利润282.43亿美元,同比+1398%——涨近14倍。股价过去一年涨超800%,6月24日微跌,但财报出来后盘后涨了15%。

14倍怎么来的?低基数+AI风口

美光14倍的真相其实不复杂:

- 2025财年Q3净利约19亿美元(基数极低)

- 2026财年Q3净利282亿美元(AI算力军备+HBM涨价)

- 低基数+行业风口=14倍

但低基数这事,本质上不是"AI时代来了",是"前一年太惨了"。2024-2025年存储行业是历史性低谷——DRAM价格腰斩、NAND过剩、美光这种周期股被压到底部。

周期股的典型剧本:底部1年→顶部2-3年→再回到底部。

历史类比,2017-2018年三星半导体利润也涨过14倍,2年后回撤70%。

美光14倍里,"基数反弹"的成分可能占50%以上。

"卖铲人"集体爆发

这波不是美光一家的独角戏,是AI算力全产业链"集体狂欢":

- 美光:HBM紧缺+净利14倍

- 高通:拿下微软/Meta订单,2029财年数据中心AI营收预测150亿美元

- 英伟达:黄仁勋抛出"AI工厂"概念(从"数据中心"叙事升级到"工业革命"叙事)

三个共同原因:

- HBM紧缺:AI算力每提升一档,HBM容量翻倍

- AI军备竞赛白热化:OpenAI、Anthropic、xAI、Google、Meta都在建百万卡集群

- "AI工厂"叙事:把AI算力需求从"科技公司"扩散到"实体经济"(人形机器人、自动驾驶、智能眼镜、灯塔工厂)

黄仁勋说:"物理AI才是终局,5年后机器人将无处不在"——但"5年后"是估值,"现在"是4000亿美元的真金白银。

5大暗礁:AI算力"涨潮"里必须看到的风险⭐⭐⭐⭐⭐

暗礁1:低基数+周期股魔咒(数据陷阱)

- 14倍里"基数反弹"贡献可能50%+

- 行业历史:毛利率50%+的周期股,3年内回30%是常态

- 2017-2018年三星利润14倍→2年后跌70%

暗礁2:AI算力军备的"真实需求"

5大AI巨头都在建百万卡集群,但这些GPU多久能回本?OpenAI2025年营收约130亿美元,算力成本占60-70%(行业估算),如果AI应用变现速度跟不上算力扩张速度,就会出现"建得起用不起"。类比2000年互联网泡沫:基础设施盖好了,用户增长跟不上,思科市值从5.7万亿跌到5000亿(跌91%)。

暗礁3:30%美股泡沫+四方喊话

英伟达等5大巨头撑起30%美股泡沫,英国央行+IMF+中国官媒+证监会四方同时喊话AI泡沫,算力疯狂扩产背后一半产能可能过剩,当央行、IMF、官媒、证监会四方同时喊话时,这不是一个"温和调整"信号。

暗礁4:HBM2027年拐点

现在HBM紧缺,但SK海力士、三星、美光都在2026-2027年大规模扩产,2027年HBM产能可能翻倍,这么赚钱,大家都会一拥而上,现在买HBM的人,2027年可能会看到价格腰斩,类比2021-2023年缺芯周期反转:SK海力士股价跌60%。

暗礁5:地缘+估值透支

美国对华AI芯片出口管制继续加码(H100/H200/B100/B200都受限),地缘冲突和博弈可能还会继续甚至加码,而现在预期已经打满了,一旦不及预期,泡沫瞬间就会被刺破

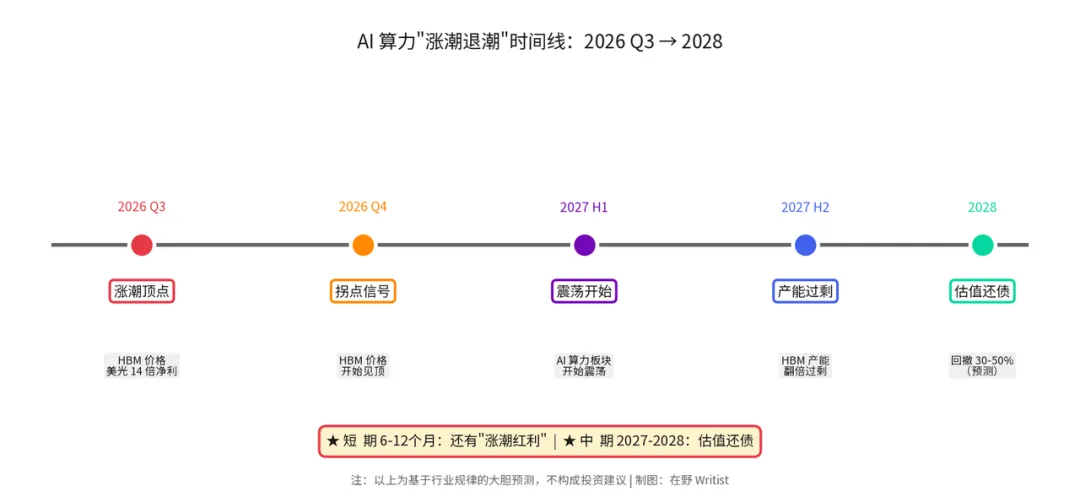

涨潮退潮

美光的14倍净利,14倍里有多少是"AI真的来了",又有多少是"去年太惨了"?,黄仁勋说"AI工厂"是终局——但4000亿美元的"真金白银"已经按"终局价格"付了。买AI算力股的人,赌的是"AI终局会来";卖AI算力股的人,赌的是"你等不到那一天"。AI终局不会被证伪,只是估值要还债。短期6-12个月:AI算力板块还有"涨潮红利"。中期2027-2028年:估值要还债,大概率震荡或回撤。长期:AI终局不变,但每一轮周期股都有人死在山顶。