大家好,我是电力小兵。

正好今天看到另外一个市场容量的研报,分享给大家。

全球的市场容量到底有多大,其实没人能搞清楚。但是,对于企业内部的决策,我们又必须要有书面的依据。所有,这类研报就是我们的报告里引用的来源,至于它的数据是否准确,其实并不太重要。

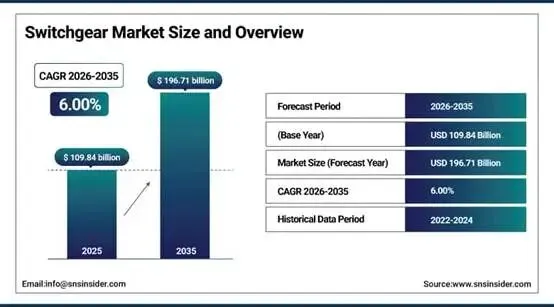

2025 年,开关设备市场规模为1,098.4 亿美元,预计到 2035 年将达到1,967.1 亿美元,2026–2035 年期间的复合年增长率(CAGR)为6.00%。

随着城市化和工业化进程的快速推进,对安全、可靠的电力输电和配电的需求不断增长,推动了开关设备市场的发展。为实现太阳能和风能的大规模并网,需要配置容量更高的电容器组;同时,为支持可再生能源项目的电网稳定性和并网,还需要采用新一代先进开关设备,以满足电网接入和电力外送的需求。智能电网基础设施投资的增加以及老旧电网的现代化改造,也进一步促进了市场增长。此外,发展中国家电气化水平不断提高、建筑行业持续扩张,以及对高效电力管理和安全系统需求的增长,均推动了市场的发展。

开关设备市场规模及增长预测:

- 2025

年市场规模:1,098.4 亿美元 - 2035

年市场规模:1,967.1 亿美元 复合年增长率(CAGR):2026–2035 年期间为6.00% 基准年:2025 年 预测期:2026–2035 年 历史数据:2022–2024 年

开关设备市场主要趋势:

随着城市化和工业化快速推进,对可靠电力配电的需求不断增长,推动了开关设备行业的发展。 太阳能、风能等可再生能源的加速接入,带动了对先进电网基础设施的需求。 智能电网技术和数字化开关设备解决方案的日益普及,提高了电网的监测、控制和运行效率。 新兴经济体输电和配电网络的持续扩建,为开关设备系统的大规模部署提供了支持。 电力基础设施老化升级改造投资持续增加,进一步提升了电网的可靠性和安全性。 对能源效率、安全标准以及电力系统自动化的关注不断增强,正在塑造市场发展趋势。

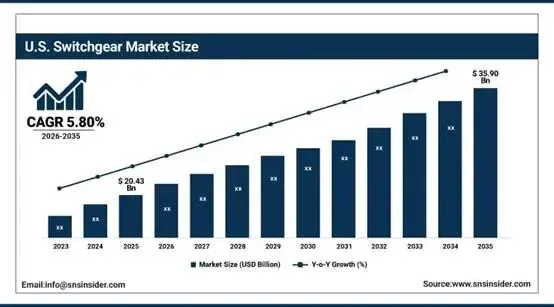

美国开关设备行业的增长主要受电网现代化计划、可再生能源并网规模扩大以及老旧电力基础设施更新换代的推动。此外,工业和商业领域需求的不断增长,以及对智能电网和电气化建设的持续投资,也进一步支撑了市场的扩张。

关键驱动因素:可靠配电需求增长、电网现代化及可再生能源并网推动开关设备市场发展

住宅、商业和工业领域对可靠电力供应需求的持续增长,是推动开关设备行业发展的主要因素。不断推进的城市化和工业化进程,加快了输配电网络建设。此外,随着太阳能、风能等可再生能源的大规模接入,为确保电力系统的稳定性和安全性,需要采用先进的开关设备系统。与此同时,各国政府持续推进智能电网、电气化等政策,并加大老旧电力基础设施升级改造力度,也进一步推动了全球开关设备市场的发展。

关键制约因素:安装成本高、维护复杂及监管要求严格限制开关设备行业增长

制约先进开关设备系统普及的主要因素之一,是其较高的安装、运行和维护成本。以气体绝缘开关设备(GIS)为例,这类现代化开关设备不仅需要较高的前期资本投入,还对专业技术能力提出了较高要求。此外,SF₆(六氟化硫)气体带来的环境问题以及日益严格的监管要求,也给制造商带来了一定挑战。与此同时,发展中国家基础设施项目推进缓慢以及预算投入不足,也在一定程度上抑制了配电系统需求的增长。

关键机遇:智能电网、数字化开关设备技术及电气化项目的发展为市场扩张带来重要机遇

近年来,智能电网技术和数字化变电站的广泛应用,持续推动了开关设备市场的发展。新一代基于物联网(IoT)的开关设备,通过在线监测、预测性维护和自动化控制,提高了电力系统的运行效率和可靠性。同时,新兴经济体电气化项目的不断推进,以及可再生能源基础设施投资的持续增长,也进一步带动了市场需求。此外,环保型开关设备替代技术的研发不断取得进展,公用事业公司与技术供应商之间的合作持续深化,预计将在未来几年为全球开关设备市场创造新的增长机遇。

开关设备市场细分:

按电压等级:2025 年,中压开关设备占据46%的市场份额;高压开关设备预计将在2026–2035 年成为增长最快的细分市场。 按绝缘方式:2025 年,气体绝缘开关设备占据51%的市场份额;空气绝缘开关设备预计将在2026–2035 年成为增长最快的细分市场。 按安装方式:2025 年,户外型开关设备占据57%的市场份额;户内型开关设备预计将在2026–2035 年成为增长最快的细分市场。 按终端用户:2025 年,输配电公用事业(T&D Utilities)占据48%的市场份额;商业领域预计将在2026–2035 年成为增长最快的细分市场。

按电压等级划分:中压市场占据主导,高压市场增长最快

2025 年,中压开关设备市场占据主导地位,这主要得益于其广泛应用于工业、商业以及公用事业配电网络等多个领域。中压开关设备被广泛部署于城市配电基础设施、工业生产设施以及可再生能源并网项目中。凭借成本、效率和性能之间的良好平衡,中压开关设备实现了广泛应用,并保持了领先的市场地位。

高压开关设备预计将在预测期内成为增长最快的细分市场,主要受大型输电基础设施建设以及远距离输电需求不断增长的推动。随着全球可再生能源项目的大规模并网以及跨境电网互联项目持续推进,高压开关设备在保障电网互联和电力传输方面的重要性不断提升,从而推动了该细分市场的快速增长。

按绝缘方式划分:气体绝缘占据主导,空气绝缘增长最快

气体绝缘开关设备(GIS)凭借结构紧凑、可靠性高以及能够在城市地区和空间受限环境中运行等优势,占据了最大的市场份额。其具有更高的安全性和更低的维护需求,因此广泛应用于现代变电站及对运行条件要求较高的应用场景。

空气绝缘开关设备(AIS)预计将成为增长最快的细分市场,这主要得益于其成本较低,以及市场对替代有害 SF₆(六氟化硫)气体的环保方案需求不断增长。与此同时,日益严格的环保法规以及空气绝缘技术的持续发展,也进一步推动了空气绝缘开关设备的市场应用。

按安装方式划分:户外型占据主导,户内型增长最快

由于广泛应用于公用事业和大型基础设施项目(这些项目通常采用架空线路),户外型开关设备占据了最大的市场份额。其能够满足大容量运行需求,适用于电网级安装和应用。

户内型开关设备预计将在预测期内成为增长最快的细分市场,主要受城市化进程加快以及其在商业建筑、数据中心和工业设施中的广泛应用推动。紧凑、安全、维护方便等特点,加快了户内型开关设备的市场普及。

按终端用户划分:输配电公用事业占据主导,商业领域增长最快

输配电公用事业(T&D Utilities)占据了最大的市场份额,因为其是开关设备的主要用户,负责电力输电和配电网络的控制与运行。随着电网扩建、现代化升级以及可靠性提升方面持续投入,该细分市场需求保持稳定增长。

商业领域预计将成为增长最快的终端用户市场,主要受智能建筑、数据中心和商业建筑快速发展的带动。为了满足可靠电力管理、运行安全以及能源效率提升的需求,商业领域正在加快采用各类开关设备。

开关设备市场区域分析

北美开关设备市场洞察

北美地区在全球开关设备市场中占据最大的市场份额,约为34.2%。这一优势主要得益于电网现代化建设投资持续增加、老旧电力基础设施更新换代以及智能电网技术的广泛应用。先进的配电网络、可再生能源并网规模不断扩大以及严格的安全标准,共同推动了该地区市场的发展。此外,美国和加拿大电气化进程持续推进以及基础设施不断加强,也进一步促进了北美开关设备市场的增长。

亚太地区开关设备市场洞察

预计2026–2035 年期间,亚太地区开关设备市场将以7.2%的复合年增长率(CAGR)增长。中国、印度、日本以及东南亚等国家和地区正经历快速城市化和工业化,同时持续加大对电力基础设施的投资,推动了市场增长。此外,可再生能源装机容量持续增加、电力需求不断提升,以及政府积极推进农村电气化计划,也进一步促进了该地区开关设备市场的发展。

欧洲开关设备市场洞察

欧洲开关设备市场的发展受到完善的监管框架、持续推进的能源效率提升措施以及不断增加的可再生能源并网投资的有力支持。德国、英国和法国等国家正在积极推进电网现代化改造和电气化项目,带动了开关设备需求的持续增长。

拉丁美洲开关设备市场洞察

拉丁美洲开关设备市场的增长主要受电力基础设施投资增加以及电力需求持续增长的推动。巴西、墨西哥等国家将电网扩建、可再生能源项目建设以及输配电网络升级列为重点发展方向,从而促进了开关设备市场的发展。

中东和非洲(MEA)开关设备市场洞察

中东和非洲(MEA)开关设备市场保持良好增长态势,主要受新建电厂、能源基础设施、油气项目以及城市发展项目持续建设的推动,这些项目为区域基础设施发展提供了有力支撑。此外,沙特阿拉伯、阿联酋和南非等国家对可靠电力供应的需求不断增长,同时政府积极推进电气化和智慧城市建设,也进一步促进了该地区开关设备市场的发展。

开关设备市场竞争格局

总部位于法国的Schneider Electric是全球能源管理与自动化解决方案领域的领导者,也是开关设备市场的重要参与者。公司提供覆盖低压、中压和高压的各类开关设备产品,广泛应用于工业、商业及公用事业领域。其市场领先地位主要得益于持续的技术创新、数字化解决方案,以及对智能电网和能源效率技术的高度重视。

2025 年 2 月,施耐德电气推出了集成物联网(IoT)监测系统的先进数字化开关设备解决方案,可提升公用事业和工业应用中的电网可靠性及能源利用效率。

Eaton Corporation是开关设备行业的重要企业,以其全面的电气元件和电力管理解决方案产品组合而闻名。公司高度重视安全性、可靠性和可持续发展,因此成为商业、工业及公用事业领域广受认可的供应商。与此同时,其持续加大研发投入,并积极布局电气化和可再生能源并网领域,进一步巩固了其全球竞争优势。

2025 年 3 月,伊顿公司扩展了其中压开关设备产品线,推出了具备更高安全性和模块化设计的新产品,重点面向工业和可再生能源应用,以提升运行效率和系统韧性。

主要开关设备企业

- Schneider Electric

- Eaton Corporation

- Hyosung

- Hyundai CG Power

- Toshiba

- Mitsubishi Electric

- Powell Industries

- Larsen & Toubro

- Elektrobudowa

- Hubbell

- Lucy Electric

- Schweitzer Engineering Laboratories (SEL)

- Caterpillar

- Alstom

- Siemens AG

- Bharat Heavy Electricals Limited (BHEL)

- TIPECO

- Crompton Greaves

- Meta Switchgear