AI 存储拉动毛利率突破 84.6%,四季度高增长预期再上台阶

翻看存储板块股吧,全是散户最真实的持仓心态,相信很多人都感同身受:

“拿存储熬了大半年,反复洗盘差点割肉,看完美光财报终于踏实了”

“总怕存储只是短期反弹,不知道AI行情能撑多久,心里一直没底”

“前几天小幅回调慌得不行,现在看懂逻辑,终于不用焦虑乱操作了”

散户之所以拿不住票、容易亏钱,核心不是不懂技术,而是看不懂行业底层逻辑,被短期盘面波动牵着情绪走。今天用大白话,带大家吃透这份史诗级财报,看清存储板块后续行情,避开常见散户误区。

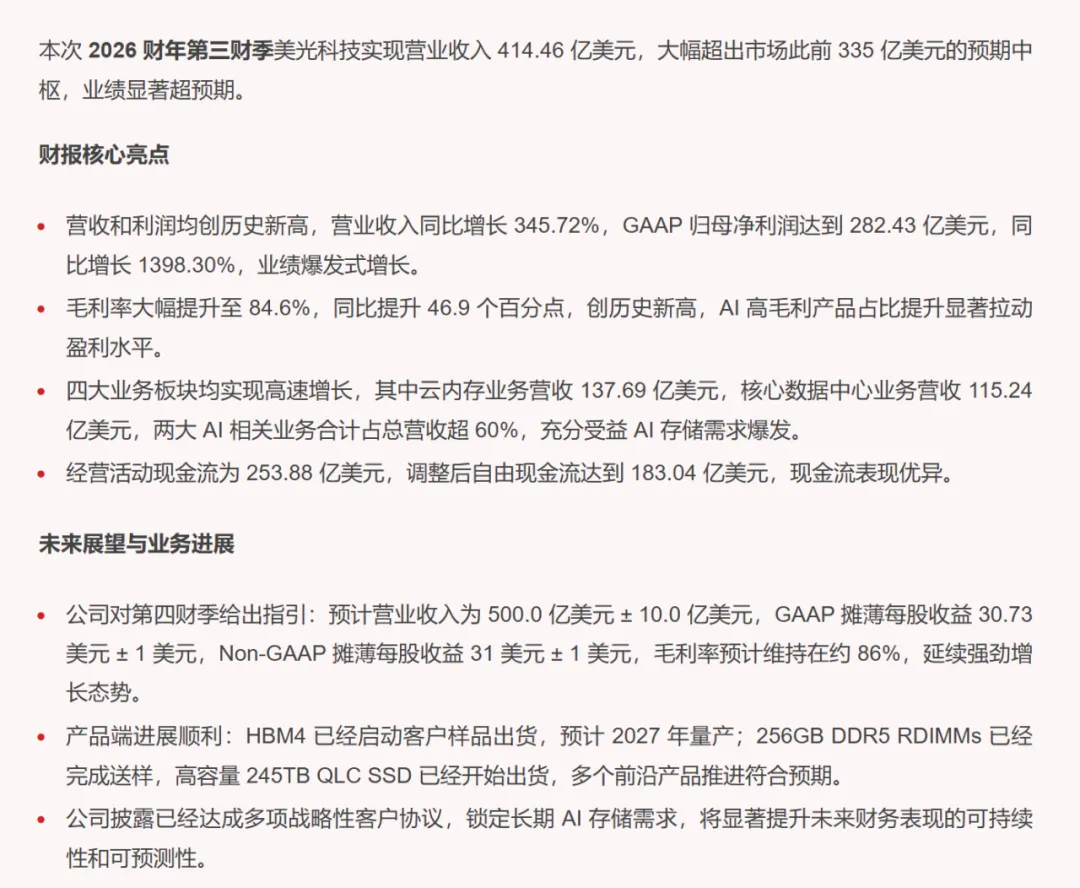

直接上硬核核心数据,本次美光业绩迎来爆发式增长。2026财年三季报显示,单季度营收414.56亿美元,同比暴涨345.72%,大幅超出市场预期;归母净利润282.43亿美元,同比飙升1398.30%,创下历史新高。

盈利质量更是亮眼,毛利率直接冲到84.6%,同比提升46.9个百分点。简单来说,去年每100元营收仅30多元纯利,如今近85元都是净利润,盈利实力大幅升级。同时经营现金流253.88亿美元,资产负债率仅24.9%,现金流充裕、财务结构健康,无偿债压力,有充足资金深耕赛道、迭代新技术。

本次业绩爆发,不是传统存储的库存周期反弹,而是AI赛道带来的结构性红利彻底落地。目前美光超六成营收来自数据中心、云端AI高端存储业务,核心产品就是HBM、高端DDR5这类算力专用芯片。

前两年行业低迷,主要是手机、电脑普通消费存储需求疲软、库存积压。而如今全球AI算力基建持续扩容,高端存储供不应求,美光已锁定多家头部企业长期供货订单,中长期业绩基本盘彻底稳住,彻底摆脱了传统存储的周期桎梏。

更值得关注的是,行业高景气还将延续。美光官方指引,下季度营收有望接近500亿美元,毛利率维持86%高位,业绩持续走高。技术端紧跟AI迭代节奏,下一代顶级算力显存HBM4已完成客户送样,2027年将量产,大容量DDR5、企业级高速固态盘同步出货,精准匹配AI算力升级需求。

给大家分享几句实操干货,贴合普通人持仓需求。

后续A股存储板块会明显分化,只有布局HBM核心材料、服务器算力存储的标的,能持续吃行业红利走出独立行情;单纯做手机、电脑普通消费存储的企业,上涨弹性会大幅偏弱。

同时摒弃“利好落地即是利空”的老旧思维。往年存储上涨只是短期库存缺口的阶段性反弹,持续性极差;但本轮行情是AI算力长期扩容带来的赛道重构,属于估值体系的彻底升级。板块短期小幅回调都是良性洗盘、低吸机会,绝非离场信号。当前高盈利、高估值是AI高端产品的结构性红利,并非短期情绪泡沫,支撑性极强。

存储板块已彻底脱离传统半导体周期波动,正式进入AI算力驱动的成长行情。本次美光超预期财报,是行业景气度拐点的实质性确认。短期板块大概率震荡消化估值,但中长期上行趋势已确立,行情确定性和延续性远超以往周期反弹。后续重点聚焦AI高端存储细分龙头,规避普通消费存储标的,无视短期波动、顺势布局即可。

⚠️ 温馨提示:本文数据来源于公开财经资讯,仅作赛道逻辑复盘分享,不构成任何投资建议

点击蓝字 关注我们