01 财报到底讲了什么

这份财报最核心的信号,是美光的利润结构正在被 AI memory 改写。Q3 收入 414.56 亿美元,远高于上一季度 238.60 亿美元和去年同期 93.01 亿美元;Non-GAAP 毛利率达到 84.9%,Non-GAAP operating margin 达到 81.2%。

如果只看“存储涨价”,会低估这份财报的含义。DRAM 和 NAND 的 ASP 的确大幅上行,但更关键的是:数据中心收入超过 250 亿美元,年化超过 1000 亿美元;数据中心 SSD 收入超过 50 亿美元,环比翻倍以上;HBM4 已经进入 lead customer 平台高量出货,HBM4E 指向 2027 年量产。

02 增长拆解:不是单一 HBM,而是组合拳

DRAM 收入 313.28 亿美元,环比增长 67%,同比增长 343%;NAND 收入 99.43 亿美元,环比增长 99%,同比增长 361%。公司披露,DRAM bit shipment 环比低个位数增长,但 ASP 环比低 60% 区间增长;NAND bit shipment 环比中个位数增长,但 ASP 环比中 80% 区间增长。

也就是说,这个季度的增长主要来自价格和产品 mix,而不是简单出货量增长。CMBU 与 CDBU 合计约 252.93 亿美元,数据中心已经成为美光利润池的主轴。

03 指引与管理层话术

管理层最重要的表述可以归纳为五层:需求超过供给、紧张延续至 2027 年之后、SCAs 改变商业模式、HBM4/HBM4E 进入平台兑现、capex 将继续抬升但 FCF 也在放大。

注:截至本文生成时,Q3 完整逐字稿尚未作为稳定公开文本出现;本节基于美光官方 prepared remarks、财报 PPT、新闻稿及公开 live coverage 整理,后续可用正式 transcript 复核 Q&A 细节。

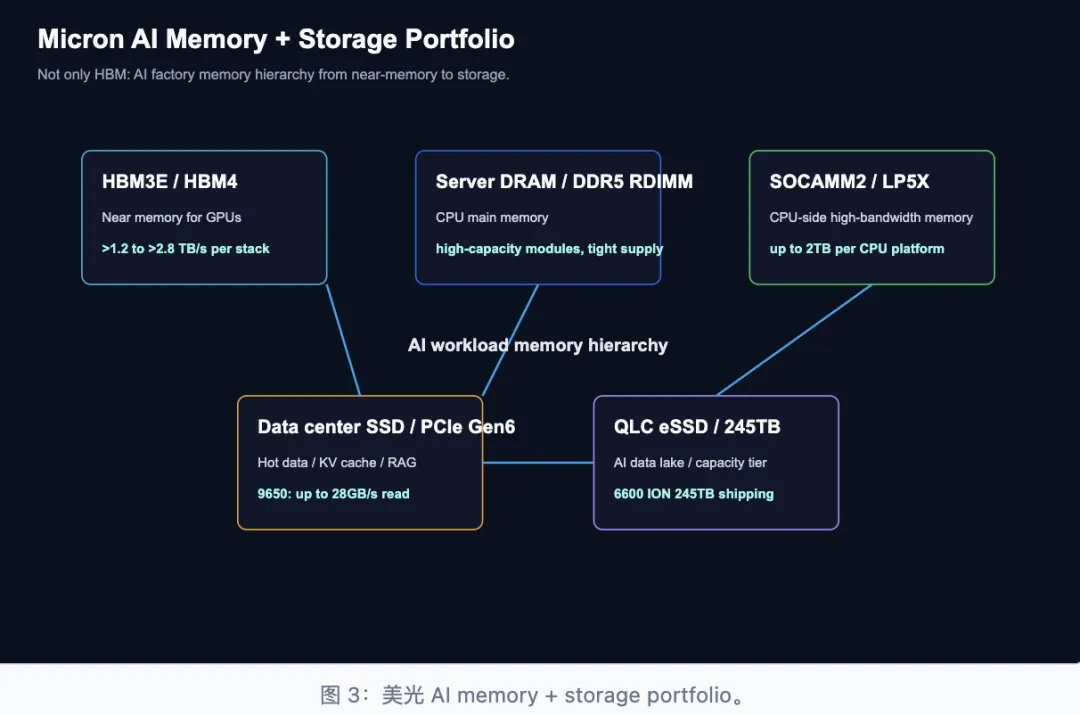

04 美光真正稀缺的是什么

如果只把美光理解成 HBM3E/HBM4 供应商,会漏掉这一轮重估的关键。真正稀缺的是“HBM + server DRAM + SOCAMM + data center SSD + 高容量 QLC eSSD”的组合能力。

HBM 解决 GPU 近端高带宽,server DRAM/SOCAMM 解决 CPU 与系统侧容量和带宽,PCIe Gen6 SSD 与高容量 QLC SSD 解决数据供给、RAG、向量数据库、KV cache offload 和 AI data lake。AI Agent 越多,long context 越长,系统越需要可分层、可扩展、可稳定供给的记忆层。

05 三巨头位置:SK hynix、Micron、Samsung

06 短期拥挤 vs 长期产业逻辑

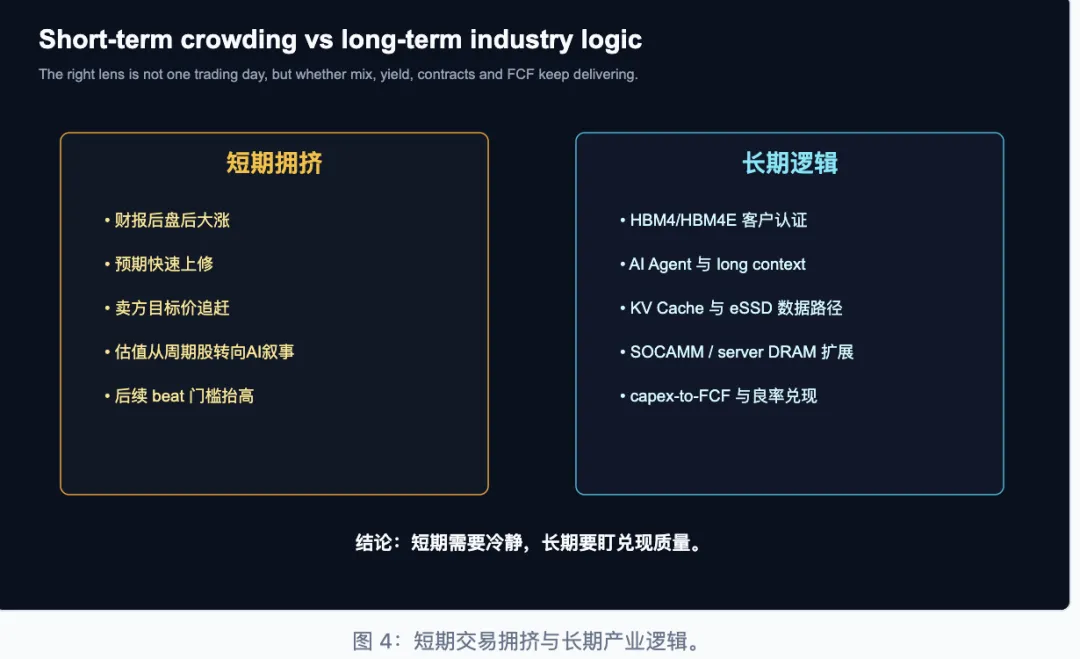

财报后股价大涨,短期并不适合用线性情绪解释长期价值。市场已经提前交易了 HBM、存储涨价、卖方上修和 AI memory 重估,后续每一次财报的 beat 门槛都会更高。

但长期产业逻辑没有因为短期拥挤而消失。AI Agent、long context、enterprise RAG、KV cache、Physical AI、多模态数据和机器人训练,都会持续抬高 memory hierarchy 的重要性。存储是 AI 的记忆层,AI 使用越广泛,记忆系统的价值越大。

短期要冷静看待交易拥挤;长期要盯 HBM mix、HBM4E pricing、客户认证、良率、capex-to-FCF 和供给节奏是否持续兑现。

07 估值应该怎么看

这类公司不能只看当期 P/E。当前盈利处于极强上行周期,简单年化可能高估持续性;但如果 HBM mix、SCAs 和客户认证让长期 ROE 中枢上移,历史低倍数也可能失效。

P/B 仍然重要,因为 memory 是资本密集行业;EV/EBITDA 适合跨周期比较;SOTP 有必要,因为 HBM/AI DRAM、commodity DRAM、NAND/eSSD 应该分开看;DCF 用来检验高 capex 最终能否转化为 FCF。

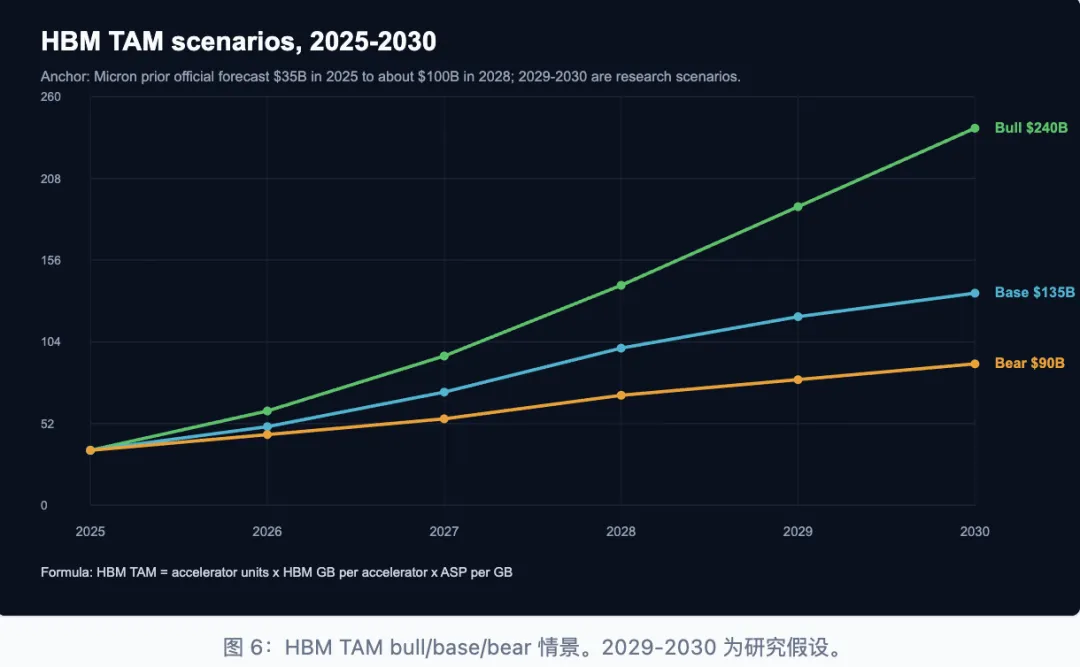

08 HBM 市场空间

HBM TAM 的核心公式是:AI accelerator units × HBM GB per accelerator × ASP per GB。美光此前官方框架给出过 2025 年约 350 亿美元、2028 年约 1000 亿美元的 HBM TAM 预测。TrendForce 也指出,2027 年 HBM4 谈判中供应商议价能力可能增强,HBM 晶圆投入占 DRAM 晶圆比例会继续上升。

更完整的 AI memory/storage 需求,应把 HBM、server DRAM、SOCAMM、eSSD、NAND 和分布式存储放在一起看。AI 工厂不是只有 GPU,真正的瓶颈越来越多地出现在数据搬运、上下文保留、缓存、检索和落盘。

09 风险提示

财报后短期交易过热,估值和预期抢跑。 卖方预期快速上修后,后续 beat 门槛变高。 HBM 产能释放超预期,或 Samsung 追赶改变供给格局。 AI capex 放缓,NVIDIA/AMD/hyperscaler 订单节奏变化。 模型效率提升、KV cache compression、PagedAttention、FlashAttention、speculative decoding 降低单位 token memory pressure。 Commodity DRAM/NAND 周期回落,库存周期反转。 Capex 过高压制 FCF,客户集中度提升。 出口管制、地缘政治、汇率和供应链风险。

10 投资者一页结论

主要来源:Micron Q3 FY2026 earnings release、prepared remarks、financial presentation;Micron HBM3E/HBM4/SOCAMM/SSD 产品资料;MarketWatch/FactSet、Business Insider、IBD、MarketBeat;TrendForce;SK hynix/Samsung/NVIDIA/AMD 官方资料。完整来源见 sources.json。

本文为 AI 基础设施产业研究笔记,内容基于公开资料整理与个人研究判断,仅用于技术、产业趋势与公司研究框架讨论,不构成任何投资建议。